コロナショックの急落から1年が過ぎ、オリックスの株価は年初来高値を更新するまでに復活を遂げました。

航空機リースや不動産事業は大きな打撃を受けた一方、環境エネルギー事業や保険事業が減収をカバー。

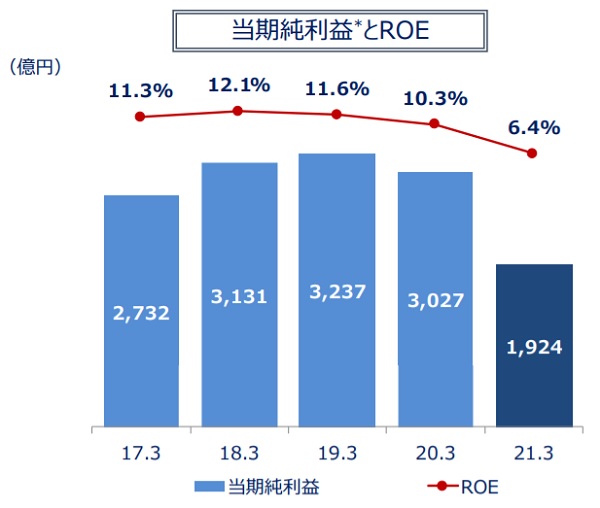

2020年度は結局2,000億円の黒字で着地し、業績悪化は限定的です。

さらなる回復を期待した買いによって、株価はコロナ前を回復するに至っています。

しかし、オリックスは10の事業セグメントを持つ複雑な企業です。

多角化企業ならではの安定性の一方で、好材料・悪材料が入り乱れる難しい銘柄だと言えます。

そこで本記事では、オリックスが現時点で持つ10個の株価材料をまとめた上で、それらを踏まえた予想株価の算出を行いました。

株価予想は「2025年に2,500円」

まずは本記事の結論である、2021年〜2025年の株価予想をまとめました。

根拠となる計算は後半で解説していますので、ここでは概要を紹介します。

- 2021年:コロナ前の株価から業績悪化分をディスカウントし、株価1,600円が妥当と判断

- 2023年:コロナ前の業績に回復することから、株価2,050円を予想

- 2025年:純利益4,000億円まで増益することから、株価2,500円を予想

2021年時点では、会社発表の業績予想から株価1,600円が妥当と判断しました。

理由は、今期業績がコロナ前に届かず、株価はコロナ前よりも下になるのが妥当と考えられるためです。

2年後の2023年には、コロナ前の業績まで回復する予想です。自社株買いと消却によって1株あたりの価値が高まっていることから、コロナ前の株価水準に一定額を加算し、2,050円を予想株価としました。

2025年は再生可能エネルギー需要が高まることなどから、純利益4,000億円を見込みます。その場合の1株利益と妥当PER(株価収益率)から、株価2,500円を予想株価として算出しました。

これらの株価予想を考える上で、オリックスの株価に影響する10個の材料をピックアップしました。

次の項目から、材料の内容を1つずつ確認していきましょう。

オリックスの株価に影響する10個の材料

株価予想を考える上でピックアップした10個の材料がこちらです。

好材料、悪材料入り混じっていますが、重要だと考える材料から順に並べてあります。

- 2021年3月期が予想以上の決算

- 2022年3月期は純利益2,300億円予想

- 株価指標は割安水準

- 配当は2022年3月期も据え置き

- 500億円の自社株買いを開始

- 2023年度「純利益3,000億円」、2025年度「純利益4,000億円」を目指す

- 新型コロナで3つの事業が大幅減益

- 保険事業が好調、健康不安が背景

- 環境エネルギー事業は大幅増益

- 小林化工問題

材料① 2021年3月期が予想以上の決算

直近で大きな材料となったのは、5月に発表された2021年3月期決算です。

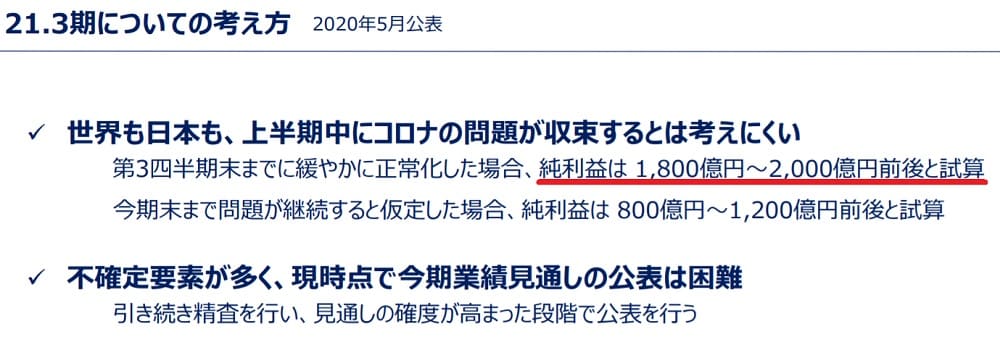

コロナショックによる業績の落ち込みが懸念材料でしたが、通期で純利益1,924億円を確保。事前予想を超える着地となりました。

直近の業績と比較すると3割以上の落ち込みではありますが、赤字に陥る企業も多かった中、コロナ禍においては十分な業績だと受け止められ、決算後の株価は上昇しています。

第1四半期時点での通期予想は、悲観予想で純利益800億円〜1,200億円、楽観予想で純利益1,800億円〜2,000億円になるというものでした。

結果的には楽観シナリオが実現したことになり、オリックスの事業環境はそれほど悪化していない模様です。

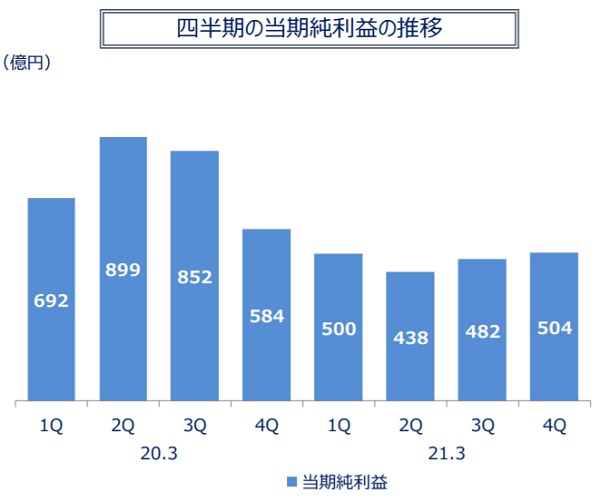

四半期推移を見ると明らかな回復傾向が見て取れます。

1Qで純利益500億円、2Qで純利益438億円と凹んだものの、3Qからは回復し、4Qには504億円の純利益を確保しています。

四半期ベースでの回復は今後も続くと見られ、2022年3月期はさらに回復することが期待できそうです。

材料② 2022年3月期は純利益2,500億円予想

コロナの影響が薄れる2022年3月期では、純利益2,500億円まで回復するという予想が発表されました。

2021年3月期と比較し、500億円以上の増益です。この回復ペースであれば、2023年3月期には純利益3,000億円奪還も射程圏内となります。

コロナ前の純利益は3,000億円を超えていたことから、純利益2,500億円は回復途上です。

一方、株価はコロナ前の高値1,975円を超え、一時2,000円を突破しました。業績と株価にギャップが生まれていますが、これを再評価の結果と見るか、行き過ぎた上昇と見るか、意見が分かれるところです。

この点については株価予想の項目で考えていきます。

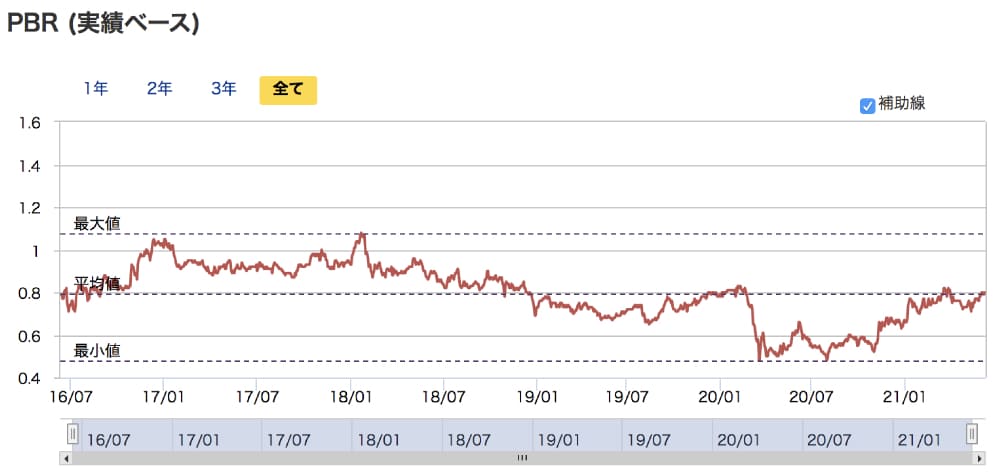

材料③ 株価指標が割安水準

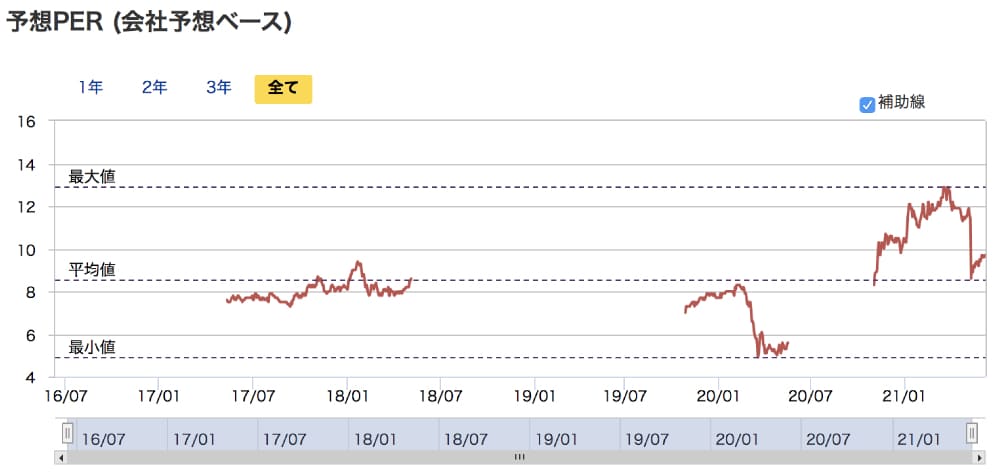

PERは9倍未満、PBRは1倍割れが常態化

オリックスの業績はコロナ前は絶好調、コロナ禍においても強さを見せましたが、株価指標は割安で放置されています。

代表的な指数であるPER(株価収益率)とPBR(株価純資産倍率)の推移は次のようになっています。

業績予想ベースのPERは、基本的に9倍未満、低い時では5倍程度まで低下していました。

一般的には15倍程度が目安となりますので、オリックスは収益力に対して低く評価されていることになります。

PBRの方も、目安となる1倍を基本的に下回り、平均は0.8倍程度、低い時では0.5倍を下回りました。

割安で放置されている2つの要因

これらの低評価の原因の1つは、オリックスの手広い事業内容です。

いわゆる”コングロマリット・ディスカウント”と呼ばれるもので、多くの産業を抱える複合企業は、会社の全体像や事業同士の相乗効果が見えにくくなり、市場からの評価が下がりやすい傾向にあります。

コングロマリット・ディスカウントとは?

多くの産業を抱える複合企業(コングロマリット)の企業価値が、各事業ごとの企業価値の合計よりも小さい状態のこと。多角化は業績変動を減らすなどの利点がある一方、事業の全体像や相乗効果が見えにくい場合は市場評価を下げやすい。

引用:日本経済新聞「コングロマリット・ディスカウントとは 多角化の評価難しく」

もう1つの原因は、オリックスが景気敏感株に属することです。

業績が変動しやすい景気敏感株は投資家からの期待リターンが高くなります。株価計算において、期待リターンは分母の数値ですので、株価は低く見積もられやすいのです。

多くの産業を抱える複合企業であり、かつ景気敏感株であることから、オリックスの株価指標は割安となっています。

今後の株価見直しに期待

しかし、最近は複合企業の代表格である総合商社の株価が上昇し、日本企業のコングロマリット・ディスカウントが見直される動きがあります。その動きが他銘柄に広がれば、オリックスの株価が見直される契機になるかもしれません。

また、コロナショックから回復した世界経済は好景気を迎えるという観測があり、その先行指標として金利上昇が起こっています。

景気回復局面で強いのは契機敏感株です。期待リターンが高いとはいえ、業績が拡大すればそれ相応に株価が上昇することでしょう。

材料④ 配当は2022年3月期も据え置き

純利益2,500億円の回復が予想される一方、配当は据え置きとなりました。

純利益2,500億円なら1株利益は205円になりますので、80円への増配は十分可能だったはずです。配当据え置きには失望の声もあり、翌日には株価が下がる場面もありました。

配当据え置きは新型コロナの影響が残ることへの保険だと考えられ、今後の業績回復次第では、増配が実施されることも期待材料となります。

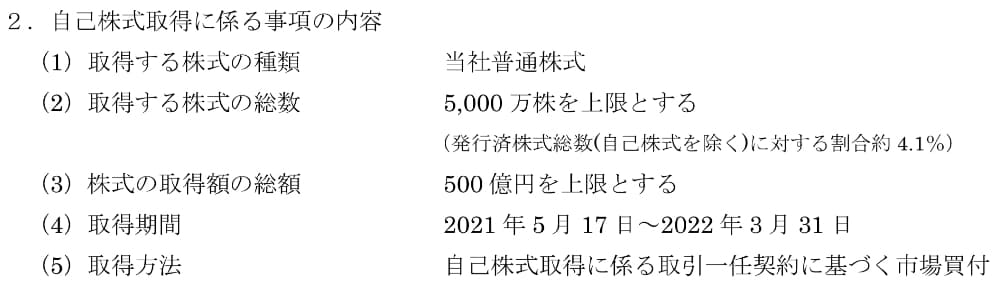

材料⑤ 500億円の自社株買いを開始

配当が据え置きになった一方、自社株買いという好材料がリリースされました。

用意された原資は500億円。1株換算では40円の株主還元に相当します。

自社株買いとは、オリックス自身がオリックスの株を買付けることを言います。株価の支えになる上、市場から株数が減ることで株価が上昇しやすくなる効果があります。

以下が自社株買いの概要です(公式リリース:自己株式取得に係る事項の決定に関するお知らせ)。

- 取得上限:5,000万株(発行済株式数の4.1%)

- 取得総額:500億円

- 取得期間:2021年5月17日〜2022年3月31日

- 取得方法:市場買付け

取得上限は5,000万株とされていますが、株価1,000円まで下がらない限り500億円では取得しきれません。2,500〜3,000万株が現実的なところです。

それでも、発行済株式数の2〜3%が吸収されることになり、株価上昇の原動力となります。

取得期間はおよそ10ヶ月。株価が下げたところでは買いが入ることが期待され、株価の下支えとなるでしょう。

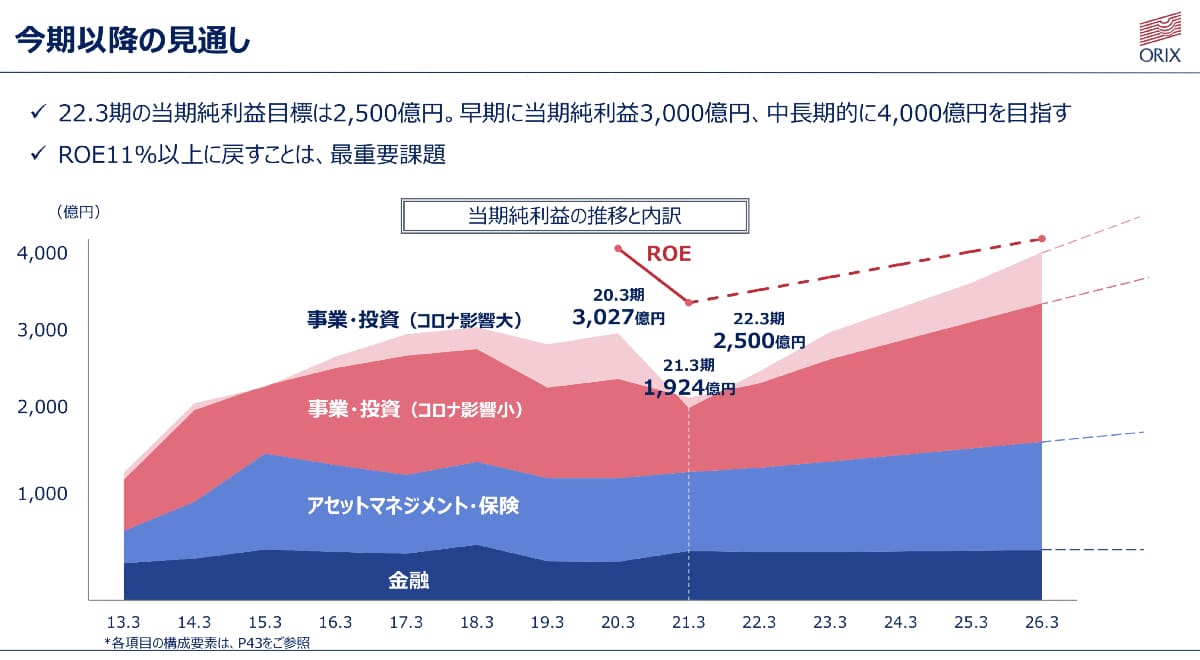

材料⑥ 2022年度「純利益3,000億円」、2025年度「純利益4,000億円」

中・長期的な展望として、2023年度は純利益3,000億円、2025年には純利益4,000億円に達することが示唆されました。

はっきりと数字で記載されたわけではありませんが、「今期以降の見通し」と題した資料で、2023年3月期(2022年度)で純利益3,000億円、2026年3月期(2025年度)で純利益4,000億円がグラフ上で示されています。

すなわち、2023年3月期にはコロナ前の業績に戻り、以降は最高業績を更新していく、という見通しのようです。

その通りになるかは未知数ではあるものの、実現すれば株価は高値更新を続けることになるでしょう。

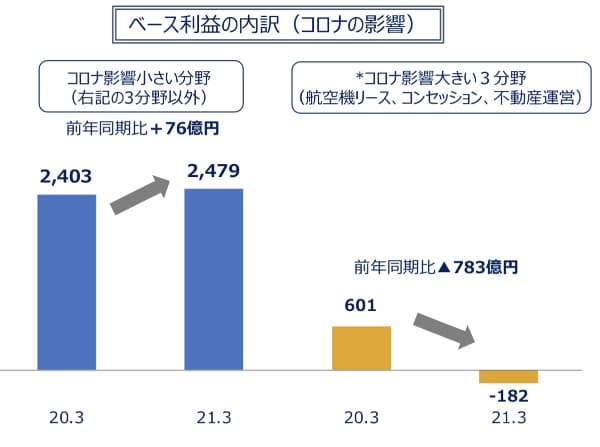

材料⑦ 新型コロナで3つの事業が大幅減益

オリックス自身は強気な業績見通しを示していますが、落ち込んだセグメントを立て直せるかが直近の勝負どころです。

新型コロナでは以下3つの事業が大幅減益となりました。

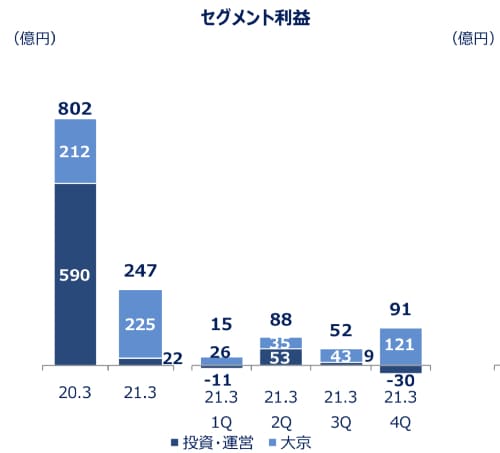

- 不動産:前期比-69%の減益(純利益802億円→247億円)

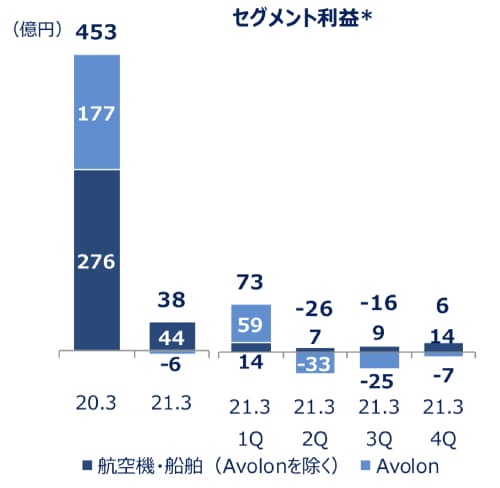

- 輸送機器事業:前期比-92%の減益(純利益453億円→38億円)

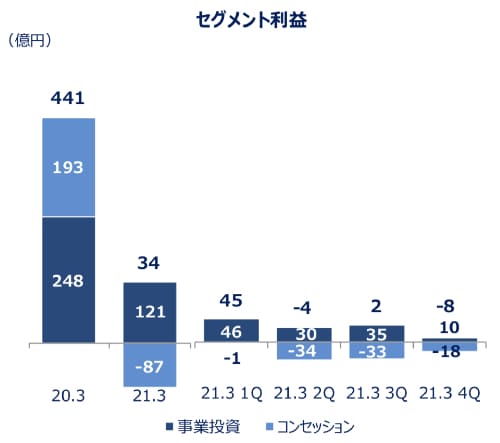

- 事業投資・コンセッション:前期比-92%の減益(純利益441億円→34億円)

不動産事業は−555億円もの減益

最も大きな影響を受けたのが不動産事業で、−555億円もの減益です。

不動産事業ではホテル・旅館・オフィスなどを運営していますが、緊急事態宣言に伴う休館や宿泊客減少が響きました。

マンション管理事業が好調で黒字は維持しているものの、それが無ければ1Q・4Qは赤字に陥ったことでしょう。

輸送機器事業は−92%もの減益幅

輸送機器事業は航空機のリースとトレーディングが柱です。世界的に航空需要が蒸発した結果、航空機リースの需要も減少し、−92%という大幅減益に陥りました。

2Q・3Qでは赤字転落し、他の四半期もかろうじて黒字という状況です。

事業投資・コンセッションも−92%減益

事業投資・コンセッション事業でも−92%の減益でした。

このセグメントは航空産業と密接に結びついていて、航空需要が蒸発したことが大幅減益の要因です。

コンセッションとは?

コンセッションとは、空港や道路・上下水道などの公共施設について、施設の所有権を公的機関に残したまま、運営を民間事業者が担う事業形態です。日本政府は経済活性化と財政健全化に向けてコンセッションを推進しており、オリックスもこの分野に注力しています。

引用:オリックスHP「コンセッション」

このセグメントでは3つの空港(関西国際空港、大阪国際空港、神戸空港)を運営していますが、旅行客・ビジネス客がいなくなったことで、空港運営は完全に赤字です。

事業投資の利益によって、かろうじて1Q・3Qは黒字を維持しました。

材料⑧ 健康不安で保険事業が好調

業績を落とすセグメントもあれば、コロナによって好調なセグメントもあります。

特に伸びたのが保険事業です。2020年度は新契約高(新規契約の合計金額)が前年度比+15%も伸び、セグメント利益は前期比+103億円(+23%)となりました。

オリックス生命保険株式会社 プレスリリース「2020年度決算報告」

新型コロナによる健康不安の広がりが、生命保険の販売伸長の要因だと思われます。

保険の対面販売が難しくなる中、オリックスはいち早く非対面販売に切り替えました。新商品のヒットも相まって、コロナ禍において売上を伸ばすことに成功しています。

金利低下による利ざや縮小で4Qの純利益は凹みましたが、今後の業績拡大に期待が持てそうです。

材料⑨ 環境エネルギー事業は大幅増益

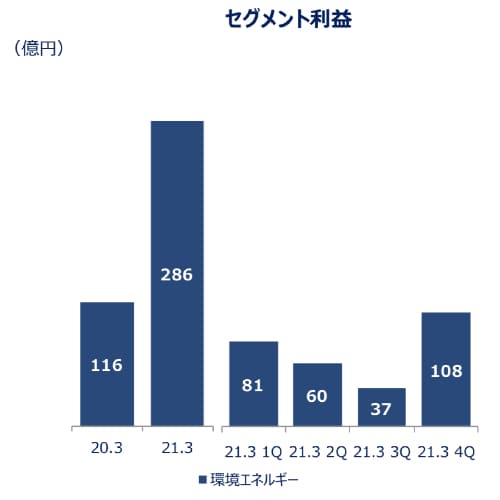

環境エネルギー事業の純利益は前期比+146%と大きく伸び、純利益286億円の着地でした。

インド風力事業の評価益・売却益という一時利益が大きかったという側面はあるものの、事業として早いペースで成長していることが確認できました。

オリックスは1,000億円規模の出資を連続して実施しています。対象となったのは、インドの大手再生可能エネルギー事業者(グリーンコ・エナジー・ホールディングス)と、スペイン拠点の世界的再生可能エネルギー事業者(Elawan Energy)です。

再生可能エネルギーの需要は、脱炭素というトレンドを背景に急増する見込みで、今後の収益の柱となることが期待されます。

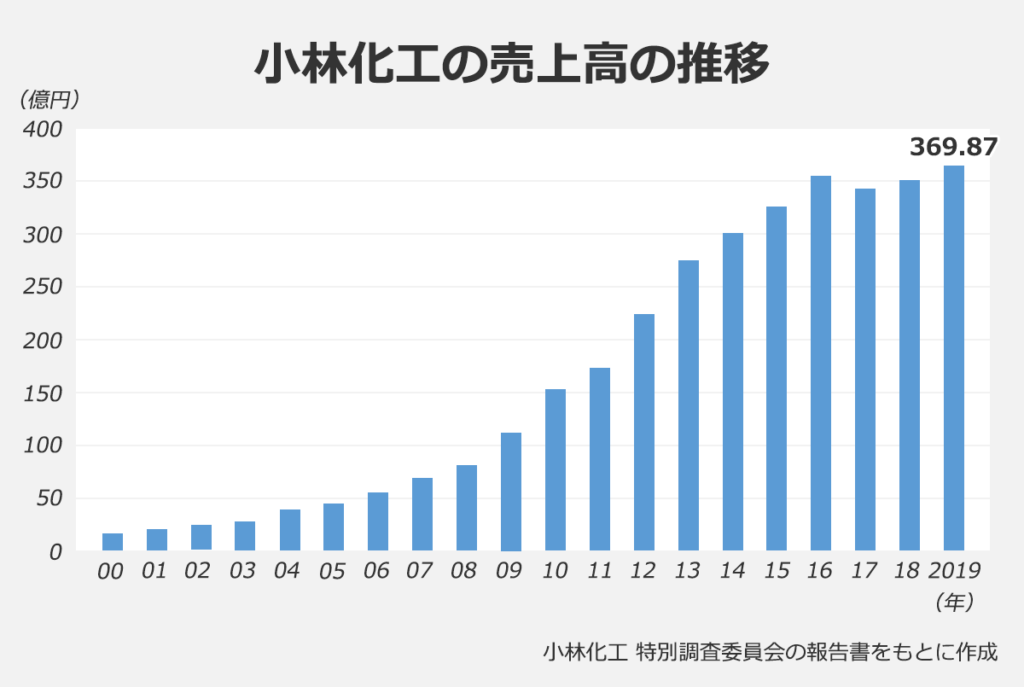

材料⑩ 小林化工問題

小林化工は、皮膚病用の飲み薬に睡眠薬を混入させた問題で業務停止処分を受けました。業務停止期間は2021年2月10日~6月5日の116日間です。

悪い意味で話題となった小林化工ですが、この会社は実はオリックスの子会社です。2020年1月14日に株式の過半を取得して子会社化をしましたが、それから1年も経たずして大きな不祥事が発覚してしまい、企業価値低下による損失が懸念されます。

製造上の不正はオリックスの投資後だったことから、オリックスの関与を疑う声もあります。しかし、最初の不正は2005年に遡るため、その可能性は無さそうです。

オリックスへの具体的な損失額は確認されていませんが、出資先の価値が低下したことで、引当金(実質的な損失)を積むことが予定されているようです。

小林化工は後発医薬品(ジェネリック)事業に参入して以降、売上高を10倍以上にする急成長を遂げました。その成長性の高さから、株式の過半を取得するために500~1,000億円を投じたと推測され、引当金の規模は数百億円に上る可能性もあります(正確な出資比率・出資額は非開示)。

とは言え、小林化工の価値がゼロになるわけではないため、引当金は数十億円程度になる、というのが現時点で想定されるメインシナリオです。

その程度であれば業績への影響は限定的であり、株価に影響するリスクは小さいと判断できます。

- 日本経済新聞「爪水虫治療薬を自主回収 睡眠剤成分混入か」

- 日本経済新聞「<東証>オリックスが続落 4~12月期純利益42%減、航空系など低調」

- 日本経済新聞「睡眠剤混入で死亡2人に 患者全員に慰謝料30万円」

オリックスの株価予想

以上の材料を踏まえつつ、オリックスの予想株価について考察していきます。

2021年6月現在「株価1,600円」が妥当

まずは現時点での妥当な株価を算出してみましょう。

純利益と株価は相関関係にありますので、コロナ前からの純利益の減少率を算出し、この減少率を株価に適用するPER(株価収益率)的発想で株価を計算してみます。

今期(2022年3月期)の純利益は2,500億円が予想されています。それに対し、コロナ前である2019年3月期は3,237億円でしたので、減益率は−23%となります。

一方、コロナ前の株価の最高値は1,959円でした。これに−23%をディスカウントすると、株価はおよそ1,500円となります。

したがって、株価1,500円が2022年3月期の業績予想から導かれる妥当株価、というわけです。

ただし、コロナ前から状況が変化しているため、その分をプラス補正する必要があります。

1つ目は、過去の自社株買いと消却です。2020年に開始した自社株買いではおよそ2,800万株を取得し、その全てが消却されました。これにより、1株あたりの価値は約2%高まっています。

2つ目は、新たな自社株買いの開始です。2021年5月17日から500億円を原資とする自社株買いが開始されたことで、株価に上昇圧力がかかることが期待されます。

これらのプラス補正を+100円(+6.7%)として、1,600円が現在の妥当株価だと考えました。

2023年「株価2,050円」

2023年には純利益3,000億円に回復し、コロナ前の業績まで回復すると予想されています。

業績悪化の主因となった不動産事業と輸送機器事業ですが、ワクチン接種の拡大でホテル稼働率上昇、航空機リースの回復が見込まれ、2023年に業績が正常化するというのは妥当なシナリオです。

その時、株価はコロナ前の水準である1,950円が基準となるでしょう。それに株式消却のプラス補正(5%を予想)を加え、株価2,050円を予想しました。

EPS(1株利益)は240円に達すると予想され、株価2,050円ならPERは8.54倍です。株価指標的にも適正水準だと判断できます。

2025年「株価2,500円」

純利益4,000億円に達する2025年には、株価が2,500円にまで上昇すると予想されます。

成長のけん引役は環境エネルギー事業です。2025年には脱炭素社会が具現化し始め、再生可能エネルギー需要は右肩上がりとなるでしょう。

オリックスは再生可能エネルギーに数千億円規模の投資を実行してきましたが、2025年にその成果が身を結び、安定した高収益を獲得できるはずです。

純利益4,000億円でのEPSは330円ほどになると予想されます。オリックスのPERは悪い時でも7.5倍はありましたので、無難にPER7.5倍を適用すると、株価2,475円が算出されます。

これを切り上げ、2025年の予想株価を2,500円としました。

ただし、PER9倍を見込めば、予想株価3,000円という強気予想も可能です。需給バランスによっては3,000円越えも射程圏内だと思われます。

予測が難しいオリックスの株価

ここまで3パターンの株価を算出しましたが、オリックスは市場に出回る浮動株が低く、株価が変動しやすいという特徴があります。

オリックスの浮動株比率は13.4%。およそ9割の上場企業は浮動株比率が30%を超えていますので、オリックスの浮動株がいかに少ないかが分かります。

浮動株が少ないということは、売りに出る株数が少ないということです。したがって、買い需要が増加した時、需給のバランスが崩れて株価上昇が行き過ぎることがあり得ます。

高値掴みを避けるためにも、適正な株価を把握するように心がけたいところです。

まとめ

オリックスにまつわる9つの材料と、今後の予想株価について考察しました。

オリックスの事業内容は多岐に渡り、理解が難しい銘柄の1つです。すべての事業セグメントを覚える必要はありませんが、本記事で取り上げた不動産・運輸機器・事業投資・コンセッション・保険、そして環境エネルギー事業くらいは押さえておくようにしたいですね。

今後、宿泊施設の営業正常化や、航空需要の復活、再生可能エネルギー需要の拡大が進むことで、本記事で予想した株価上昇シナリオが実現すると考えています。