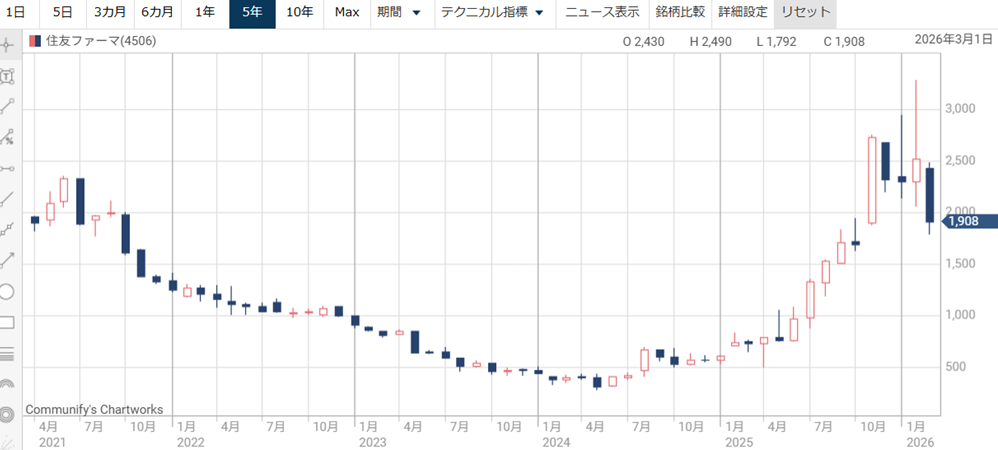

住友ファーマの株価回復が鮮明だ。

2024年は3,000億円超の赤字で株価200円台に沈んだものの、業績のV字回復、iPS由来治療薬の承認により、株価は一時3,000円台まで回復した。

その後は材料出尽くしや増資発表で反落したものの、現在の2,000円前後の株価を維持している。

しかし、上昇後の株価はなお割安だ。

予想PERは7倍台と低く、順当に評価されれば株価2倍は堅い。

今後、業績の安定・復配・新薬成長が確認されれば、さらなる株価上昇が期待できる銘柄だ。

本記事では、住友ファーマの株価推移を振り返った上で、今後の株価見通しについて解説していく。

赤字からの復活で株価急騰

3,000億円超の赤字に転落

住友ファーマは2年前まで業績のどん底だった。

主力だった抗精神病薬「ラツーダ」が特許切れとなり、売上の3分の1にあたる2,000億円が消失。

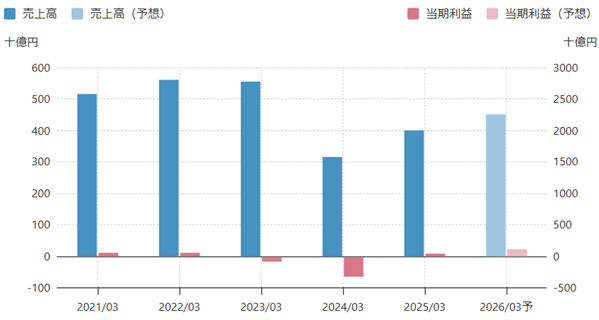

コスト削減も間に合わず、2024年3月期は3,150億円という過去最大の赤字に転落した。

業績の苦境が明らかになるにつれて株価は下落し、株価は一時200円台にまで売られてしまった。

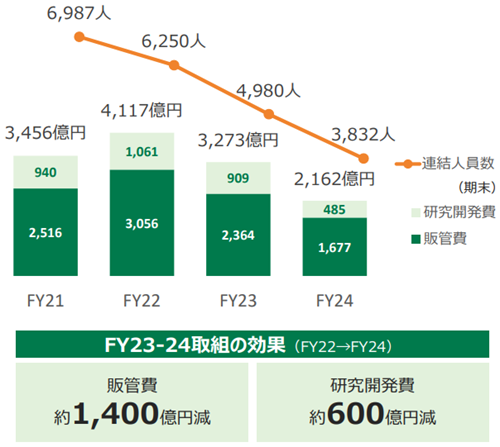

構造改革でコスト削減

赤字に転落した原因は、売上の減少に対してコスト削減が遅れたためだ。

現在はコスト削減が急激に進み、経営体質は改善している。

2022年度には4,117億円あった研究開発費+販管費は、2024年度には2,162億円と半分の水準まで削減した。

コスト削減により2024年度の業績は急改善した。

前年の-3,150億円という赤字から一転、236億円の黒字回復を達成した。

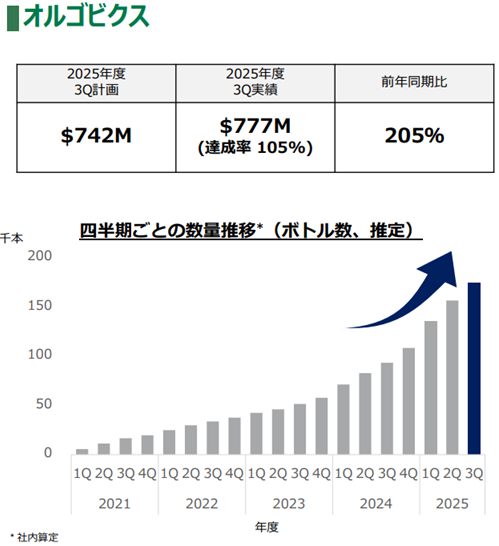

主要製品が販売好調

さらに、主要製品の販売も軌道に乗った。

立腺がん治療薬「オルゴビクス」は2023年まで緩やかな成長だったが、2024年から成長が加速し、直近では1年で売り上げが倍増するほどの成長を遂げている。

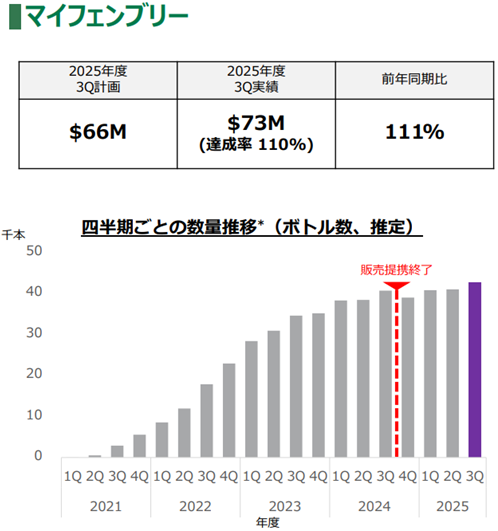

「マイフェンブリー」はファイザーとの提携販売が終了したが、再成長の軌道に乗っている。

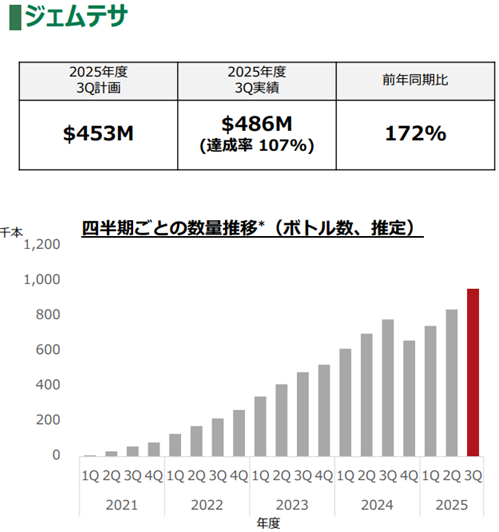

過活動膀胱治療剤「ジェムテサ」も売上げが1年で1.7倍になるほどの好調ぶりだ。

過去最高益へV字回復

コスト削減、新薬の売上げ成長という2つの要因が重なり、業績はV字回復した。

2024年3月期の巨額赤字から一転、2026年3月期は過去最高益となる純利益1,020億円が見込まれる。

これから立ち上がる新薬もあるため、成長性も申し分ない銘柄となった。

その結果、株価はどん底の200円台から上昇トレンドに転換し、現在は2,000円前後で取引されている。

iPS由来治療薬の承認を獲得

「アムシェプリ」が承認獲得

iPS由来治療薬「アムシェプリ」が2026年3月に承認された。

条件・期限付きではあるものの、製造販売が可能となったことで、研究開発費や治験費用を補える。

実質的には治験の延長線だが、費用の大部分を売上げで補えることは財務的に大きい。

また、世界初のiPS由来治療薬の承認という点も株価にはプラスだ。

投資家からの注目を集め、株式需給の改善につながっている。

ピーク時売上げ1,000億円を見込む

アムシェプリは将来的に1,000億円規模の売上げを見込んでいる。

住友ファーマの売上げは4,000億円台であるから、1つの新薬が1,000億円規模に成長すれば、業績への影響は大きい。

もっとも、そこまで成長するのは10年ほど先になるだろう。

まずは日本国内で実績を作り、次に米国での上市を狙う。

日本だけでは売上げ100億円規模が精々だが、巨大市場である米国で売れれば、1,000億円規模の売上げが期待できる。

今後、米国でパートナーを見つけて治験開始を目指すことになるだろう。

成功なら製品価値は6,000億円

売上げ1,000億円に到達すれば、営業利益率30%として、300億円の営業利益が期待できる。

PER20倍で計算した製品価値は6,000億円にもなる。

つまり、住友ファーマの時価総額を6,000億円引き上げることを意味する。

現在の発行済株式数が約4億株であるので、株価+1,500円ものインパクトがある。

本承認へは複数のハードル

今回獲得した条件・期限付き承認は、いわば仮免許の状態だ。

5年以内に本承認を得られなければ販売は終了となる。

本承認を得るには、発売後のデータを収集・分析し、効果を証明する必要がある。

条件・期限付き承認を得ても効果を証明できずに販売を終えた薬剤はあり、本承認を得られるかは未知数だ。

そのため、投資家としては半々程度の成功率を見積もって投資する必要がある。

現在株価は割安か?

株価指標は明確に割安

赤字からV字回復した住友ファーマだが、株価急騰にも関わらず株価はいまだに割安だ。

以下が現在の株価指標である。

予想PERが7.3倍と、医薬品銘柄としては明らかに割安水準である。

医薬品銘柄は業績が安定していることから、PERは20倍程度が一般的だ。

住友ファーマは一般的な水準の3分の1程度にしか評価されておらず、再評価による上昇余地が大きいと言える。

実績PBRは2.59倍だが、ROEが38.4%であることを踏まえると、やはり割安感がある。

配当については今後の復配に期待したいところだ。

来期以降も好業績が継続

2026年3月期の好業績は一過性のものではない。

2027年3月期は純利益がわずかに減るものの、今期と同程度の好業績が予想されている。

以下、四季報による来期業績までの予想を引用した。

| 売上高 | 営業利益 | 純利益 | 1株益(円) | |

|---|---|---|---|---|

| 2025年3月期 | 3,988億円 | 288億円 | 236億円 | 59.5円 |

| 2026年3月期(予) | 4,490億円 | 1,080億円 | 1,020億円 | 256.3円 |

| 2027年3月期(予) | 5,250億円 | 1,170億円 | 900億円 | 226.2円 |

新薬の好調を背景に、売上は10%以上伸びる。

成長投資を積み増すことで利益率は下がるものの、営業利益は1,170億円に伸び、純利益は900億円を確保する見通しだ。

2026年3月期は、前年が赤字だったことで法人所得税が還付され、利益が膨らみました。それを踏まえると2027年3月期は増収増益と言えます。

成長性を踏まえ、株価2倍以上のポテンシャル

PER7.3倍と株価指標が割安な上、今後の成長性も十分だ。

今の住友ファーマはPER15倍程度に評価されても違和感はない。

つまり、株価はここから2倍、3,800円まで上昇するポテンシャルがあると言える。

赤字から回復した直後だけあって様子見の投資家が多いが、業績が高水準で安定すれば、自ずと割安感は是正されていくだろう。

今後の株価見通し

短期的にはiPS由来治療薬が上昇牽引

iPS由来治療薬「アムシェプリ」が承認され、2026年中に発売される見通しとなった。

今後、発売のリリースや症例の積み上げが材料となるだろう。

テーマ株としての物色につながり、短期的な株価上昇要因となる。

ただし、業績の伴わない材料は短命に終わりがちだ。

アムシェプリが収益化するのは本承認を得てからさらに先であり、それまでは費用が先行する。

一過性の盛り上がりはいずれ冷めるため、短期的な急騰時は持ち株を売却する用意も必要だ。

1,400億円の増資が重荷

短期的には、2026年3月2日に発表された増資が重荷となる。

増資規模は最大1,400億円、6000万株が上限で、希薄化率は最大15%だ。

増資の規模としてはかなり大きい。

しかも、まだ増資は確定しておらず、資金需要に応じて機動的に実施するとあり不透明だ。

発表後の急落(2,400円→2,000円)でほぼ織り込まれたと考えられるが、増資決定のリリースが悪材料になる可能性があり、住友ファーマを買いにくい一因となっている。

発行期間は2026年3月10日から1年間とされ、短期的な悪材料だ。

割安感から上昇トレンドへ

短期的な乱高下を挟みつつも、株価チャートは上昇トレンドを描くだろう。

iPS由来治療薬の材料は短期的なかく乱材料に過ぎない。

本命は業績成長をけん引している「オルゴビクス」「マイフェンブリー」「ジェムテサ」だ。

これらの新薬の伸びが続けば、いずれは割安感が再評価され、買いが強まると予想される。

また、抗がん剤治療薬候補「ヌビセルチブ」「エンゾメニブ」の最終治験が成功すれば、2030年代後半までは盤石の態勢が整い、株価上昇に弾みがつくだろう。

中期的に株価4,000円に到達

住友ファーマは構造改革と新薬成長の結果、1株利益200円は確実に確保できる企業となった。

PER20倍を前提に、株価は4,000円が見込めるだろう。

現在は赤字から脱却した直後で、様子見の機関投資家が多いようだが、業績が安定すれば買いが強まると考えられる。

2027年3月期に高水準の業績が実現すれば、株価4,000円到達の可能性は高い。

長期的には株価1万円の大台到達も

2030年代後半までの長期目線では、株価1万円到達もあり得る。

現在の主力新薬で売上げ3,500億円、iPS由来などの再生医療で3,500億円、抗がん剤治療薬の新薬2剤で2,000億円、その他を含めて、1兆円の売上げに達する可能性がある。

純利益としては約2,000億円となるだろう。

1株利益換算で500円、PER20倍として株価1万円に達するという想定が可能だ。

あくまでベストシナリオであり実現性は不透明だが、会社想定の範囲内であるので、実現性が強まるにつれ株価にも期待が織り込まれていくだろう。

まとめ

住友ファーマは3,000億円超の巨額赤字からV字回復を実現し、過去最高益を視野に入れる回復を遂げた。

構造改革によるコスト削減と、米国市場を中心とした新薬3剤(オルゴビクス、マイフェンブリー、ジェムテサ)の急成長が主因である。

足元では、iPS由来治療薬「アムシェプリ」が承認された一方、成長資金を確保するための公募増資が発表されるなど、好材料と悪材料が交錯している。

しかし、PER7倍台という評価は、将来期待される収益に対して過小評価だ。

業績の安定と復配が確認されれば、割安是正による株価2倍への到達は現実的なシナリオである。

さらに長期的には、再生医療や抗がん剤パイプラインの成功により、売上高1兆円、株価1万円の大台も射程に入る。

変革期であるため株価への織り込みが遅れており、投資には絶好のタイミングであると考えている。

日本経済新聞「住友ファーマ、iPS治療製品の条件・期限付き承認取得 パーキンソン病」