金利上昇で地方銀行の株価が好調だ。

海外に多くの資産を持つメガバンクとは異なり、地方銀行は国内がメインであるため、国内の金利上昇の恩恵が大きい。

すでに短期の貸出金については利回りが改善し、業績拡大が鮮明である。

そんな中、大分銀行も金利上昇の恩恵を受けて業績が拡大し、株価も上昇が続く。

一方、株価指標面ではまだ割安感が強い上、金利上昇の恩恵はまだ完全に発現していない。

今後、割安感の是正とさらなる業績拡大により、もう一段上の株価が狙えると予想している。

本記事では、大分銀行の最近の株価動向をまとめた上で、今後の業績と株価見通しについて解説する。

目次

金利上昇で株価も上昇

金利上昇が好材料になる業態

銀行全般に言えることだが、大分銀行は金利上昇が業績のプラス要因となる。

銀行はお金を貸し出す側であるため、金利上昇によって受け取る利息が増えるためだ。

2024年3月にゼロ金利が解除されて以降、政策金利は段階的に引き上げられており、現在は0.50%となっている。

それに従い、銀行の貸出し金利も引き上げられ、収益が改善した。

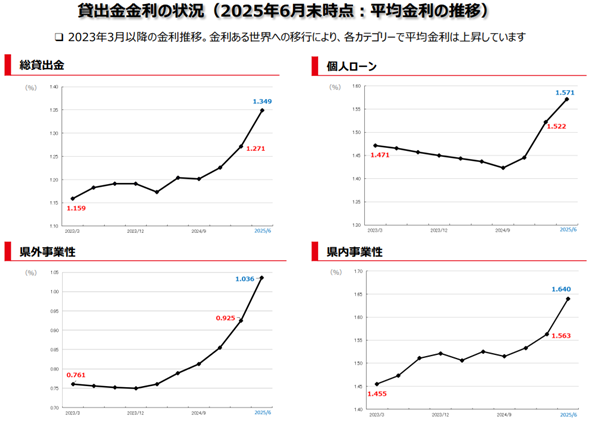

貸出金利が0.19%改善

直近の決算資料によると、大分銀行の貸出金利は以前より0.2%ほど改善したという。

下図は大分銀行の貸出金利をまとめたものだが、「総貸出金」の金利は1.159%から1.349%まで上昇し、0.19%上昇した。

0.19%は小さいにように感じるが、大分銀行の貸出金は約2.3兆円あり、単純計算で43.7億円の収益改善となる。

大分銀行の純利益は数十億円規模であるため、業績インパクトは大きい。

株価は2倍に上昇

金利上昇を受け、大分銀行の株価は上昇が続く。

2023年から本格的に買われ始め、およそ2年で株価は2倍になった。

以下が過去5年間の株価推移だ。

株価が2倍になっているため、”高所恐怖症”の投資家にとっては買いにくいタイミングだ。

しかし、AI関連のように期待先行で買われているわけではなく、むしろ株価が出遅れているとさえ言える。

次の章で、現在の株価がどの程度割安かを確認していこう。

大分銀行は割安か?

現在の株価指標

大分銀行がどの程度割安かを計るため、現在の株価指標を確認しよう。

一般的な指標に照らすと、大分銀行の予想PER、実績PBRはともに割安圏だ。

東証プライムの平均PERが18倍、平均PBRが1.5倍程度であり、大分銀行はその半分以下の水準である。

配当利回りは2%台後半と高配当ではないが、配当性向が25%と余裕があり、増配余地は十分だ。

したがって、現時点ですでに割安であると言えるだろう。

固定金利上昇が織り込まれていない

大分銀行の業績はすでに拡大傾向だが、金利上昇による業績拡大はまだ続く。

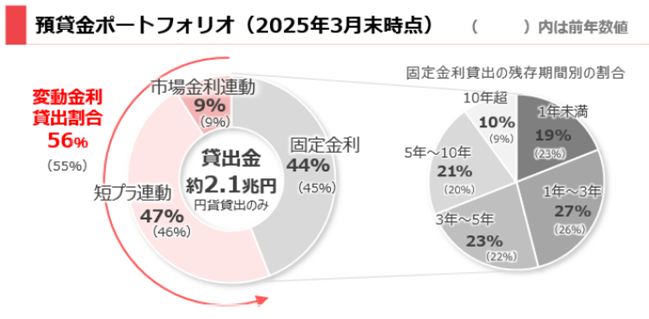

というのも、貸出金のおよそ半分が長期貸出金であるためだ。

金利は借り換え時に上がるため、長期貸出金は低金利のままであり、業績貢献が遅れている。

そのため、金利上昇後も時間をかけて収益が積み上がっていく構造なのだ。

今後、固定金利の上昇が業績に表れるにつれ、株価も上昇することが期待できる。

固定金利の引上げで利益改善

では、まだ低金利のまま残存している固定金利が全て借り換えられた場合、業績はどの程度押し上げられるだろうか。

固定金利で貸し出されている資金の7割、すなわり6,500億円(※)が今後借り換えられると仮定して計算する。

※全貸出金2.1兆円の44%にあたる9,240億円が固定金利であり、その7割を想定して6,500億円としました。

まず、金利の上昇幅は何パーセントになるだろうか。

固定金利での貸し出しは、基本的に長期プライムレートが基準となる。

長期プライムレートは低金利時に1.5%であったのに対し、現在は2.4%にまで上昇しており、上昇幅は0.9%だ。

大分銀行も同程度の金利引き上げが可能であると考えられる。

その対象となる資金は約6,500億円であるため、およそ58億円の収益拡大となる。

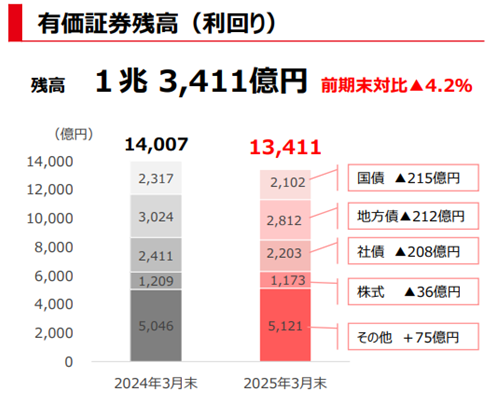

債券利回りも改善

金利上昇によって債券運用での利益も改善するだろう。

大分銀行は国債・地方債・社債で合計7,000億円超を運用している。

金利が上がれば、ここから得られる収益も拡大するだろう。

例えば、国債の場合は10年前の利回りがほぼ0%だったのに対し、現在は1.6%もある(日本国債10年物)。

今後、10年前の国債が償還されて新発の国債に買い替えるだけで、+1.6%の利回りが確保できる計算だ。

全体で+1.6%も改善するのは難しいかもしれないが、+1.0%でも改善すれば、7,000億円の運用に対して+70億円の追加収益が発生する。

業績拡大を見越せば「超割安」

固定金利での貸し出し改善(+58億円)と、債券運用の改善(+70億円)を合わせると、128億円の利益改善が見込まれる。

ただし、現在0.2%程度としている預金金利についてはさらなる引き上げが必要となるだろう。

預金金利は以前まで0.1%でしたが、2025年1月に0.2%へ引き上げました。

+0.2%の追加上乗せをするとして、年間72億円の追加費用を見込む。

差引き、50億円程度の利益改善幅が期待となるだろう。

今期純利益が132億円であるため、ここに50億円を加算して182億円までの増加が見込める。

純利益としては130億円ほどになると予想される。

日本国債10年物が全て入れ替わることを想定しているため、10年後の業績想定となります。

1株換算では862円の純利益となり、現在株価(5,320円)で計算したPERは6.17倍だ。

間違いなく割安水準であるため、長期目線では、株価上昇の確度は高いと言える。

今後の株価見通し

利上げが近づくにつれ、株価上昇

10月に首相となった高市首相は金融緩和スタンスであり、金利引き上げには後ろ向きだ。

そのため、銀行株は高市首相の誕生により一時急落した。

しかし、日銀はやはり利上げ目線であり、近年の物価上昇を踏まえれば近いうちに利上げされる可能性が高い。

具体的には、2025年12月会合での利上げ再開が予想されている(正確には12月18~19日の予定)。

利上げは銀行株全般に追い風となるため、年末に向けて株価が強含む展開が期待される。

最低2回の利上げを見込む

日本銀行の植田総裁は、日本の中立金利は1.0~2.5%くらい、との見方を示している。

現在は0.5%であるので、下限である1.0%に対してもまだ距離がある。

1回の利上げ幅は0.25%であるため、最低でもあと2回の利上げがある計算だ。

日本経済新聞「中立金利1%のシグナル」

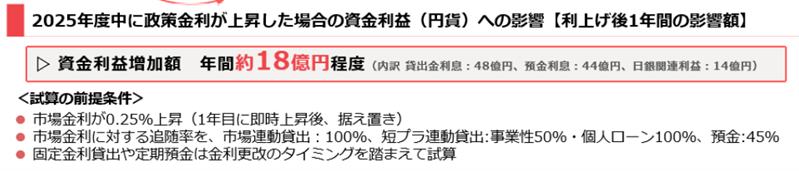

大分銀行は利上げ1回につき18億円の資金利益増加を見込む。

2回利上げされれば36億円の利益増加となり、短期間でも業績が拡大する。

長期的には固定金利・債券運用への織り込みが進み、さらなる業績拡大につながるだろう。

株価7,000円はすでに射程圏内

現在はPER9倍の評価だが、金利上昇による業績拡大を踏まえれば、PER12倍は許容しうる。

というのも、金利上昇の感応度が高いメガバンクはPER12倍に達しているためだ。

地方銀行は固定金利・債権運用への依存度がメガバンクより大きく、金利上昇後の業績改善が遅い傾向にあります。

地方銀行は金利上昇の感応度が遅く、PER改善が遅れているが、いずれはメガバンク同等のPERまで改善するだろう。

直近の1株利益がすでに約600円に達していることを踏まえると、株価7,000円台への到達は時間の問題だろう。

まとめ

銀行は金利上昇で恩恵のある業種のひとつであり、その中でも国内メインの地方銀行は恩恵が大きい。

大分銀行は短期貸出金の金利改善に加え、今後は固定金利や債券運用の見直しによってさらに収益を伸ばす余地がある。

一方、PER・PBRともに依然として割安であり、利上げ局面が進むにつれて評価修正が進む可能性が高いだろう。

短期的には利上げタイミングをにらんだ株価変動が想定されるものの、長期的には業績拡大とともに株価7,000円台への上昇が視野に入る。

地銀株の中でも出遅れ感のある大分銀行は、今後の金利上昇局面で注目すべき有力銘柄といえるだろう。