生活必需品メーカーのライオンが高値からおよそ半値の株価で低迷している。

2020年の高値2,800円から、直近では1,400円台まで下落した。

背景には、過去数年間にわたる減益トレンドや新商品の不振があり、2025年度の業績予想達成も危ぶまれている。

一方、商品数の絞り込みや値上げによる利益率改善、アジア市場を中心とした海外売上の拡大など、成長戦略は着実に進行中だ。

現在の株価は過去5年で最も割安水準にあり、配当も10年連続増配でディフェンシブ株としてはまずまずの利回りとなっている。

中期経営計画通りに業績改善が進めば、現在の2倍となる株価3,000円も目指せそうだ。

本記事では、株価下落の理由から今後の成長戦略、そして具体的な株価見通しまでを詳しく解説していく。

株価下落の理由

業績予想の達成に黄色信号

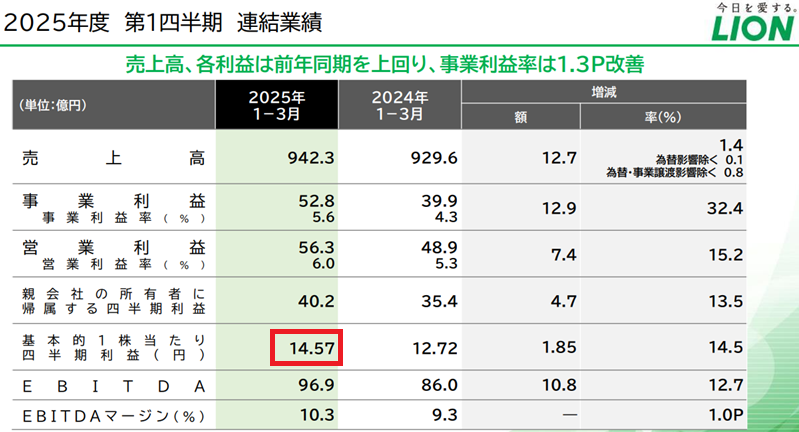

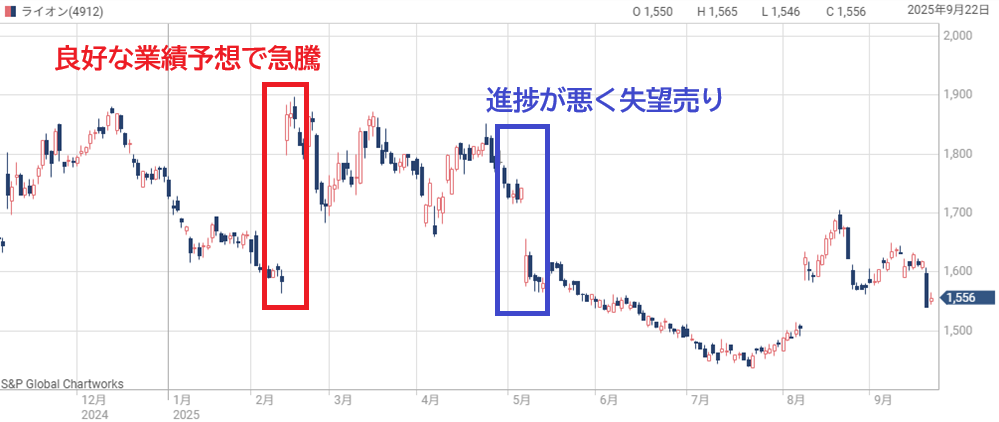

2025年5月以降の株価下落は、業績が思うように改善していないことが理由だ。

1Qの基本EPSは14.57円だったが、通期予想EPS(約90円)に対する進捗はわずか16%。

ライオンの業績は季節の影響を受けにくいため、四半期ごとの進捗は25%ずつ増えていくのが基本だ。

1Q決算が16%にとどまったことを受け、市場では「本当に達成できるのか」という懸念が強まり、売り材料となってしまった。

もともと、2月に通期予想が発表されたタイミングでは、良好な業績予想によって株価が1,600円から1,900円付近まで上げていた経緯がある。

1Qの進捗が悪かったことで、株価は急騰前の1,600円付近まで戻る結果となった。

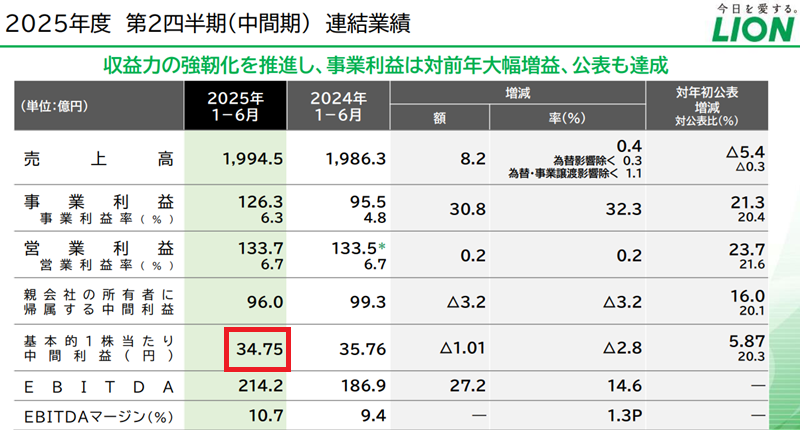

続く2Q決算も1株利益は累計34.75円と低調だったが、懸念されていた業績予想の下方修正は発表されなかった。

業績予想の据え置きが好感され、8月の2Q決算直後は株価が1,700円まで回復した。

その後は戻り待ちの売りに押され、1,500円付近で推移している。

長期業績が減益トレンド

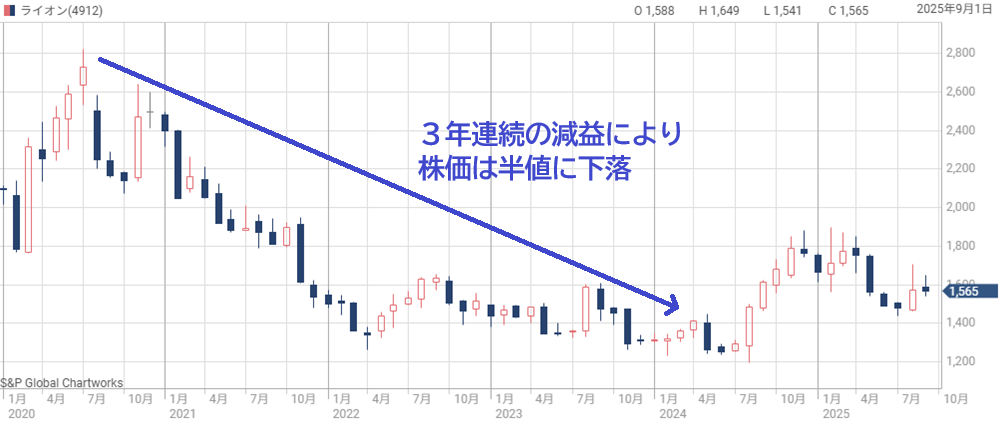

過去5年間の長期で見ても、ライオンの株価は下落傾向だ。

株価下落の背景には、ここ数年の減益トレンドがある。

ライオンは2020年まで増収増益を続けており、その勢いで株価は一時2,800円台まで上昇した。

ところが、2021年以降は状況が一変。売上は伸びているにもかかわらず、利益が縮小に転じた。

理由は、原材料費の高騰、物流費の増加、新商品の広告投資などが重なったことで、値上げも追いつかないほどのコスト増加が発生したためだ。

営業利益率は年々低下し、2021年から2023年まで3期連続で減益という結果となった。

株価も2020年の高値から半値近くまで落ち込んでしまった。

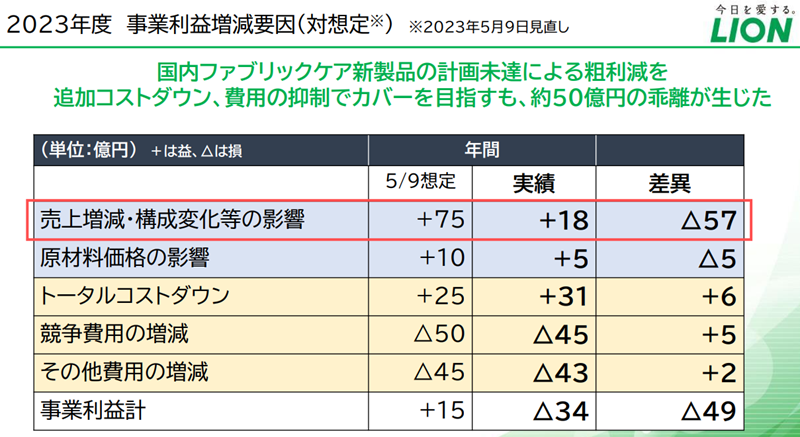

「ソフラン Airis」失敗が打撃

業績が低調だった背景には、大型新製品の失敗もある。

失敗した大型新製品とは、23年に“新感覚の柔軟剤”として投入した「ソフラン Airis(エアリス)」だ。

ライオンは新しい使用体験を売りにソフランAirisの大型プロモーションを展開したが、販売は想定に届かず、23年度は国内ファブリックケアの売上計画未達が利益を押し下げる主因にとなった。

会社は決算資料で、売上で約50億円の下振れ、事業利益で49億円のマイナス要因が出たと説明している。

直近のライオンの事業利益は200~300億円規模であるため、49億円の減益は大きい。

結果として、ライオンは規模を追う方針をやめ、高付加価値へのシフトを一段と加速することとなった。

業績は拡大する見通し

利益率改善が進む

2023年度までは減益トレンドだったが、今後は利益改善が進む見通しだ。

現在、ライオンは利益率を高めるために「SKU削減」を進めている。

SKUはStock Keeping Unitの略で、在庫保管単位の意味です。SKUを減らすことで、保管コストと死蔵品廃棄コストの削減につながります。

種類が多すぎると在庫や廃棄のコストがかさむため、あえて商品数を絞り込み、効率化を図る戦略だ。

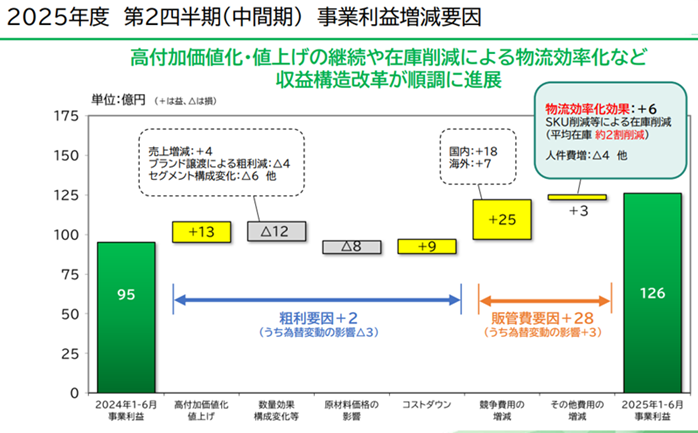

2025年上期では38SKUを削減し、これにより+6億円の利益押し上げ効果が得られた。

さらに、値上げや高付加価値製品の投入も奏功し、同時期に+13億円の増益要因となっている。

最終的には約900あったSKUを2027年度までに3割減らし、利益率の底上げにつなげる方針だ。

海外成長が加速

今後の成長戦略におけるもう一つの柱が海外だ。

特にアジア市場の伸びは顕著で、2020年度に932億円だったアジア売上は、2024年度には1,500億円まで拡大した。

売上比率も26.6%から37.3%へと上昇し、海外成長が加速している。

以下が過去5年間のアジア売上高の推移だ。

| 決算期 | アジア売上高 | 売上比率 |

|---|---|---|

| 2020/12 | 932億円 | 26.6% |

| 2021/12 | 1,010億円 | 27.9% |

| 2022/12 | 1,210億円 | 31.6% |

| 2023/12 | 1,377億円 | 34.7% |

| 2024/12 | 1,517億円 | 37.3% |

ライオンは2030年度に海外売上を全体の50%にまで高める方針を掲げ、中国で1,000億円、バングラデシュで200億円、ベトナムで100億円の売上を目指す。

国内市場が成熟する中で、海外を成長ドライバーとして伸ばし、2030年度には海外売上3,000億円という目標を掲げている。

業績予想と長期目標

四季報の予想によると、今後は増収増益トレンドに回帰することが予想されている。

以下が2026年12月期までの業績予想だ。

| 決算期 | 売上高 | 営業利益 | 純利益 | 1株利益 |

|---|---|---|---|---|

| 2024年12月期 | 4,129億円 | 283億円 | 211億円 | 76.5円 |

| 2025年12月期(予) | 4,200億円 | 350億円 | 250億円 | 90.4円 |

| 2026年12月期(予) | 4,330億円 | 370億円 | 265億円 | 95.8円 |

2025年は売上4,200億円・純利益250億円、2026年は売上4,330億円・純利益265億円と、着実な増収増益が見込まれている。

さらに、中期経営計画では2030年度に売上6,000億円・事業利益500億円を目標に設定した。

2024年度の事業利益が263億円だったことを考えると、およそ倍を目指す野心的な計画だ。

この計画が達成された場合の業績は次のようになると想定される。

もし達成されれば、1株利益は150円程度となると予想される。

2025年度から+70%という大幅な増益であり、株価も相応に上昇することが期待できる。

株価は割安水準

株価指標は過去5年で最割安

高値から半値の水準まで下落した今、ライオンの株価指標は割安となっている。

現在の予想PER(株価収益率)は約17倍だが、過去5年間の平均は22倍、ピーク時には30倍を超えていた。

以下が過去5年間のPER推移だ。

30倍は行き過ぎだった印象があるが、ディフェンシブ株の目安はPER20倍であり、現在の17倍は明らかに低い水準だ。

さらに、PBR(株価純資産倍率)も1.4倍前後と、こちらも過去5年で最も低い評価となっている。

つまり、主要な株価指標から、現在株価は割安であると評価するのが妥当だ。

成長を踏まえれば割安

直近の決算で成長期待は一時的にしぼんだが、長期目線では改善の芽は多い。

国内では利益率改善の取り組み、海外ではアジアを中心とした売上拡大が進んでおり、増収増益へのトレンド転換が期待できる。

2030年度には売上6,000億円、事業利益500億円を目標としており、業績の拡大余地は大きい。

こうした中期計画が再評価されれば、PER17倍はやはり割安だ。

評価改善・利益拡大を踏まえれば、株価の上振れ余地は十分に残されていると判断できる。

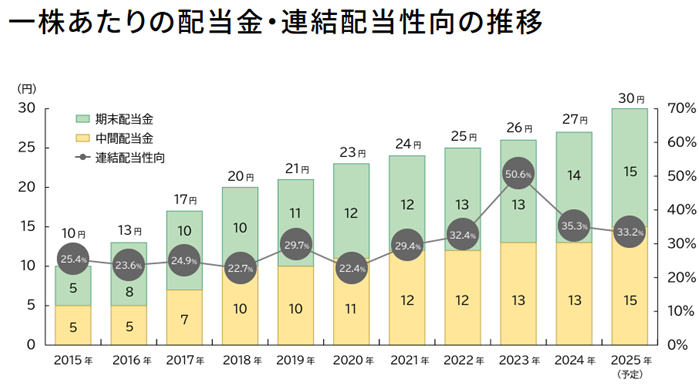

10年連続増配

ライオンに投資する上でもうひとつのポイントとなるのが株主還元だ。

ライオンは過去10年連続で配当を増やしており、現在は1株あたり30円まで拡大している。

株価1,500円ベースでの配当利回りは2%だ。

高配当という利回りでは無いが、生活必需品を扱うディフェンシブ企業で、安定配当が続いていることは投資家にとって安心材料である。

今後も増配が続けば、買値ベースの利回りは年々高まっていくことになるだろう。

今後の株価見通し

増収トレンドで株価回復へ

ライオン株の上昇には、業績の増収増益トレンドへの回帰が不可欠だ。

2025年度2Q時点では進捗が弱く、市場の期待はしぼんでしまった。

しかし、3Q以降に回復の兆しが見えれば、株価は短期的に戻りやすい局面といえる。

仮に今期は未達に終わったとしても、中期計画に沿って来期以降に業績改善が進めば、再評価の可能性は十分に残るだろう。

成長期待によりPER20倍が妥当

PERは「株価が利益の何倍で評価されているか」を示す指標だ。

PERが高ければ期待が大きい、低ければ期待が小さいと読み替えることができる。

ライオン株の現在のPERは約17倍であり、過去5年の平均22倍、最も高かった30倍と比べて明らかに低い水準にある。

その理由は、低い業績進捗、新商品の失敗などにより、投資家の成長期待がしぼんでいるためだ。

一方、ライオンは利益率改善や海外売上拡大という戦略を明確に打ち出しており、再び成長トレンドに乗ることができると考えている。

成長トレンドへの回帰を前提とすれば、PER20倍までの評価は十分に妥当だ。

これだけで株価は2割前後の上振れ余地が見込める計算になる。

増益見通しを踏まえ、株価2,200円を予想

ライオンは年間およそ10%増益という目標を掲げている。

この目標が継続的に達成できた場合、株価はどうなるだろうか。

2025年度を起点に10%成長が2027年度まで続いた場合の1株利益推移が次の表だ。

| 決算期 | 1株利益 | 妥当株価 (1株利益×PER20倍) |

|---|---|---|

| 2025年12月期 | 90円 | 1,800円 |

| 2026年12月期 | 100円 | 2,000円 |

| 2027年12月期 | 110円 | 2,200円 |

2027年度の1株利益が110円、PER20倍を前提とすると株価は2,200円となる。

これはあくまで単純計算だが、現在の株価1,550円と比べると、3年で40%以上の上昇余地があることになる。

足元では成長期待がしぼんでPERは低いが、利益成長が実際に確認できれば、PER回復も伴って株価は上昇するだろう。

つまり、利益改善が続けば株価は自然と2,000円台に戻るというシナリオが描けるのだ。

中期経営計画達成で株価3,000円へ

中期経営計画どおり2030年度に1株利益150円まで伸びれば、PER20倍を当てはめて株価3,000円が妥当水準となる。

これは、現在株価の約2倍に相当する。

しかも、ライオンは10年連続で配当を増やしてきた実績があり、今後も増配が続けば、配当リターンも年々大きくなる。

配当の積み上げも加えれば、5年間の長期投資で大きなリターンを狙えそうだ。

新興国市場での競争やコスト上昇といったリスクはあるが、達成できた場合のリターンは大きいことから、中期計画の進捗が投資家が注目するポイントとなっていくだろう。

各証券会社の目標株価

目標株価の引き下げが一巡

2024年までは業績の減益傾向を背景に、証券会社が目標株価を次々と引き下げていた。

しかし、2025年に入ってからは流れが変わり、一部では目標株価を引き上げる動きも出ている。

実際の例を見てみると、大和証券は1,940円から1,920円にやや下げた一方、野村は1,690円から1,740円へ引き上げ。

モルガン・スタンレーは1,700円から1,750円、みずほ証券も1,700円から1,800円へと上方修正した。

唯一強気判断を出しているシティグループは、1,800円から2,100円へと大幅に引き上げた。

以下が2025年7月以降の目標株価一覧だ。

| 証券会社 | 投資スタンス | 目標株価 (変更前→変更後) |

|---|---|---|

| 大和 | 中立 | 1940円 → 1920円 |

| 野村 | 中立 | 1690円 → 1740円 |

| モルガンS | 中立 | 1700円 → 1750円 |

| GS | 中立 | 1950円 → 1900円 |

| シティG | 強気 | 1800円 → 2100円 |

| みずほ | 中立 | 1700円 → 1800円 |

| SMBC日興 | 中立 | 1740円 → 1640円 |

「中立」が多数派

とはいえ、7社のうち6社は投資判断を「中立」に据えている。

強気に見ているのはシティのみで、全体としては様子見ムードが漂う。

直近の決算で進捗の弱さが目立ったこともあり、機関投資家から積極的に買い進まれる環境にはなっていないようだ。

個人が積極的に買う銘柄では無いため、短期的な株価上昇は見込めにくい状況である。

1,500円台はやはり安い

各社の目標株価は1,640円〜2,100円のレンジに収まり、中央値は1,800円前後だ。

足元の株価(1,500円台)はこのレンジを大きく下回っており、証券会社各社の判断を基準としても、割安感があると言える。

証券会社が本格的に強気に転じる前が買い時である可能性が高い。

まとめ

ライオンは2025年度の業績進捗が悪く、株価は軟調だ。

しかし、業績改善の施策は着実に進んでおり、今後は増収増益への転換が見込める。

見通し通り2027年まで増収増益を維持できれば、株価2,000円奪還は期待できるだろう。

さらに、中期計画では売上6,000億円・事業利益500億円という明確な数値目標が発表されている。

もし達成できれば、現在の2倍に評価されてもおかしくない。

短期的には業績進捗に一喜一憂する展開が続くが、中期計画に沿った利益改善と海外成長が確認されれば、株価は再び上昇トレンドへ転じると考えられる。

投資家にとって、今が割安に仕込めるタイミングである可能性が高い。