農業機械を手掛けるクボタの株価が冴えません。

売上高は順調に成長している一方、利益はほぼ横ばいで成長しておらず、成長鈍化を嫌った投資家が売りに回ったことで株価が下落しています。

しかし、長期的には利益成長が見込まれており、2025年には営業利益3,000億円が計画されています。

実現すれば、低く見積もっても株価は2,700円を突破し、さらなる上昇も期待できそうです。

本記事では、クボタの株価が上昇すると予想される5つの根拠について解説していきます。

クボタが急落した理由とは?

期待未満の業績予想によって株価急落

まずは直近の値動きについて確認しましょう。

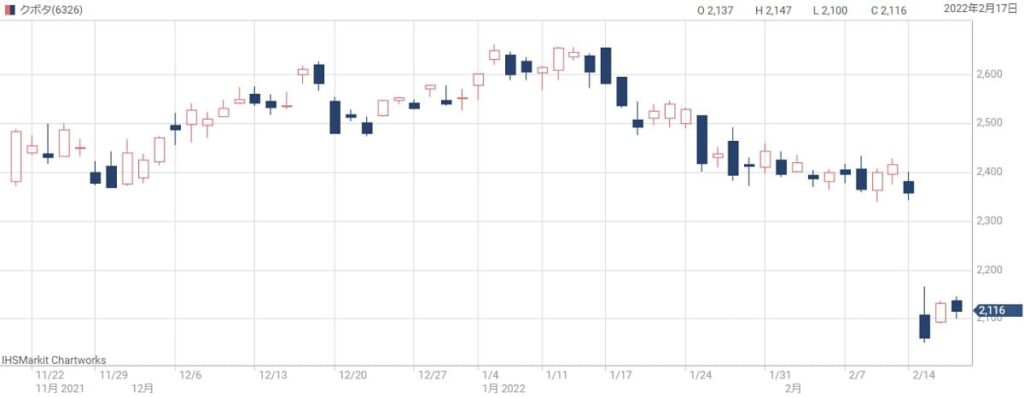

2021年度通期決算後にクボタの株価は急落しました。

原因は来期の業績予想が市場期待に届かなかったためです。

クボタが発表した業績予想は増収増益予想であるものの、利益は市場期待からは1割ほど低い水準だったことが嫌気されました。

以下が会社予想と市場予想(QUICKコンセンサス)の差です。会社予想では純利益(当期利益)1,780億円であるのに対し、市場予想は1,944億円となっています。

| 会社予想 | QUICKコンセンサス | |

|---|---|---|

| 売上高 | 2兆4,500億円 | 2兆1,872億円 |

| 営業利益 | 2,500億円 | 2,698億円 |

| 当期利益 | 1,780億円 | 1,944億円 |

| 一株利益(円) | 148円 | 162円 |

コスト増加によって成長にブレーキ

利益成長が期待に届かなかった理由はコストの増加です。

新型コロナを主因として、原油価格・コンテナ輸送コスト・鋼材価格が高騰し、それが利益を圧迫しているのです。

また、炭素排出量の抑制に対応するため、電動トラクターなどを開発するための投資負担も増加しています。

2022年12月期はこれらによって970億円もの営業減益が発生する見通しです。

決算翌日は2,400円→2,100円へ急落

期待未満の業績予想を受け、決算翌日は-300円もの大幅下落を記録しました。

下落後の株価は2020年末以来、およそ1年2ヵ月ぶりの安値です。

急落前は特に割高感はなく、今回の急落によって株価指標は割安水準となっています。

今後の株価反発が期待できそうです。

米国事業が拡大見通し

2025年までに売上+28%

株価は急落したものの、事業自体は好調です。

特に、米国での農機・建機の売上が右肩上がりとなっています。

米国はクボタにとって最も売上高の大きい地域で、今後も順調な市場拡大が見込まれており、2025年までに+10%程度の需要拡大が予想されています。

クボタはラインナップを拡充することでシェア拡大を狙い、米国事業は2025年までに+28%の成長が見込まれています。

巣籠り需要が追い風

新型コロナによる巣籠り需要が米国事業の好調の一因です。

日本に住んでいると農業機械と巣籠り需要は無関係のように感じます。

しかし、米国では自宅の庭を農業機械で整備・活用するというシーンがあり、これが巣籠りによって増加したことで、農業機械の売上が増加しているようです。

また、リモートワークの普及によって郊外の広い戸建てが人気化し、建設機械の需要が増加しているのも追い風となっています。

スマート農業で売上・利益率拡大

クボタは特許出願数で国内トップ

世界的なスマート農業の拡大がクボタの収益に貢献することが期待できそうです。

スマート農業とは、ロボット・データ・AI分析などを活用して農業を効率化する技術で、将来的に巨大な市場規模になると予想されています。

このスマート農業分野においてクボタの特許出願数は国内トップを誇ります。

技術と知見の結集とも言える分野ですので、特許出願数は競争力の高さを表していると言えるでしょう。

農機の付加価値増加

農機に自動運転や情報収集などの機能が追加されることで、付加価値が増加することが期待されます。

つまり、売上と利益率が増加するということです。

スマート農業はIT技術そのものですが、IT企業は高い成長率が期待できることから株価も高くなる傾向があります。

今後、クボタも高い成長率が期待されるようになり、株価にプラスに作用するでしょう。

市場規模は2025年までに66%増加

スマート農業の市場規模は2025年までに+66%の成長が予測されています。

市場規模の成長はクボタの成長にも寄与します。

クボタは農業機械の世界シェアで第2位を誇り、市場規模の成長がそのままクボタの成長に繋がる可能性が高いと考えられます。

アジアの農業自動化による高成長

インドの農機大手を買収

クボタは2021年末にインドの農機大手を買収しました。

買収したのはインドでシェア4位の「エスコーツ」という企業です。

エスコーツは低価格帯に強みをもち、インドでの部品調達網を確立していることから、クボタがインドで事業を展開する上で大きな力になります。

世界最大市場であるインド攻略へ

クボタ単体でのインドでのシェアはわずか2%ほどです。

しかし、エスコーツと合算したシェアは12%にまで跳ね上がり、インド市場攻略への道筋が見えてきました。

低価格帯はエスコーツ、中~高価格帯はクボタブランドでカバーすることで製品ラインアップを拡充し、さらに物流網も共通化することで効率化を図ることが可能です。

また、農業の方法はインド独自のものがあり、エスコーツからノウハウを手に入れることで、クボタ製品を現地に合わせた形に作り替えたり、新製品を開発することが可能となります。

インドは農業機械市場において世界最大となる見通しです。シェアを拡大すれば相当な業績拡大が期待できるでしょう。

| | |

株主還元の強化

配当は増加傾向

クボタは株主還元に積極的というわけではありませんが、配当は業績に合わせて増加傾向です。

以下、クボタの配当実績を表にまとめました。

| 年度 | 1株配当 | 配当性向 |

|---|---|---|

| 2017年度 | 32円 | 29.5% |

| 2018年度 | 34円 | 30.2% |

| 2019年度 | 36円 | 29.6% |

| 2020年度 | 36円 | 34.0% |

| 2021年度 | 42円 | 28.9% |

| 2022年度予 | 42円 | 28.3% |

ここ4年間は2年に1回のペースで増配を行っています。

2020年度から毎年の増配がストップしていますが、新型コロナによって不確実性が増したのが一因でしょう。

また、研究開発費が嵩んでいるのも増配ストップの要因です。

自社株買いを毎年実施

配当だけでなく、自社株買いによる株主還元も毎年実施しています。

過去5年間の自社株買いについて調査しました。

| 年度(リンクは公式発表) | 取得額 | 取得株数 |

|---|---|---|

| 2021年度 | 200億円 | 1,100万株 |

| 2020年度 | 200億円 | 2,000万株 |

| 2019年度 | 200億円 | 1,600万株 |

| 2018年度 | 100億円 | 700万株 |

| 2017年度 | 100億円 | 750万株 |

2018年度までは毎年100億円、2019年度以降は200億円に増額して実施しました。

取得した株式は年度終わりに消却しています。

発行済株式数が少なくなることで、1株あたりの価値が増加し、結果的に既存株主への還元となっています。

総還元性向は40~50%を目標

配当と自社株買いを合計した総還元性向は2021年度で40.3%でした。

これを、2025年度までに50%まで引き上げることが計画されています。

引き上げ分を全て増配に回すと仮定し、さらに業績拡大を加味すると、1株あたりの還元額は100円を超えることになりそうです。

株価2,000円で買った場合、5%以上という高い利回りを得ることができるかもしれません。

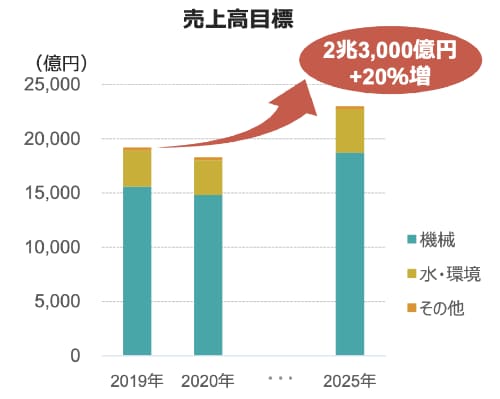

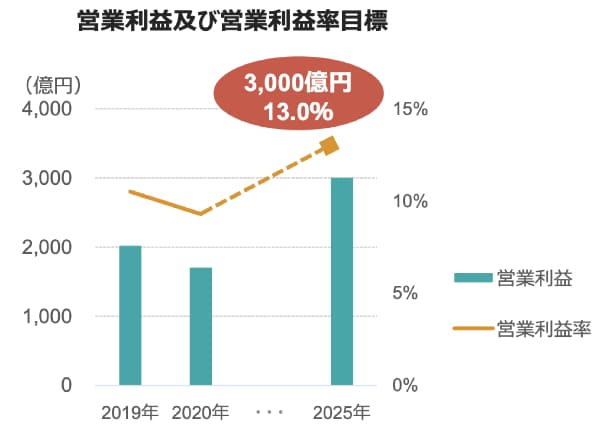

2025年までの営業利益3,000億円

中期経営計画の目標数値

長期的な業績目標は2025年を最終年度とする中期経営計画に書かれています。

それによると、2025年度までに売上高2兆3,000億円、営業利益3,000億円に到達するという目標が設定されています。

2019年度比では、売上高は+20%、営業利益は+50%という成長率です。

EPSは180円まで成長

中期経営計画の目標を達成した場合、1株利益(ESP)は180円以上に成長することになるでしょう。

その場合、EPSの成長率は2019年度比で+50%となります。

EPSは理論株価の重要な指標です。EPSが伸びれば相応の株価上昇が期待できそうです。

中期経営計画の達成確度は?

ただ、中期経営計画の達成確度はどれほどでしょうか。

質疑応答の中で具体的な施策が記載されていました。

- 北米事業での4~5%程度のシェア拡大(製品ラインナップ拡充とアフターサービス強化)

- アセアン地域では畑作の機械化が遅れているため、機械化需要を取り込んで高成長を目指す

- 既存事業の効率化で+500億円の利益を生み出す(材料・物流等の費用面最適化、DXの推進)

営業利益の+1,000億円のうち、北米・アセアンでの成長で+500億円程度、既存事業の効率化で+500億円程度の増益効果を見込んでいるようです。

具体的な見通しが立っているのは安心材料ですね。

ただ、原材料や物流費用は直近で高騰しており、長期化した場合は計画達成が難しくなるかもしれません。

今後の進捗を注視する必要があるでしょう。

2025年までの予想株価

短期的には冴えない展開が続く

1年未満の短期的目線では冴えない展開となりそうです。

製品の電動化などへの投資が非常に重く、利益成長の妨げになると予想されているためです。

2022年12月期の営業利益予想は1,780億円でしたが、これは前年度からわずか1.3%から成長しておらず、売上高が11%成長しているのとは対照的です。

しばらくは利益成長が見込めないことから株価は上昇しにくいと予想されます。

2025年で株価2,700円以上

一方、長期的伊はそれなりの株価上昇が見込めます。

中期経営計画に示されている、2025年度の営業利益3,000億円を前提に考えてみましょう。

営業利益が3,000億円まで増加した場合のEPSは180円程度になると予想されます。

PERを平均的な15倍に設定すると、予想株価を次のように算出できます。

2025年予想株価=180円(EPS)×15倍(PER)=2,700円

2,000円台前半は買い水準

長期的な目線なら、2,000円台前半は十分買って良い水準だと言えるでしょう。

配当利回りも現時点で2%を超えています。

配当や自社株買いの恩恵を受けつつ、さらに3~4年後の値上がり益を狙うというのが基本的な投資戦略となるでしょう。

まとめ

クボタの株価上昇が予想される5つの根拠について解説しました。

直近では投資負担や原材料高騰で利益成長がストップしたものの、農業機械の市場は今後拡大すると予想され、長期的には業績拡大が見込まれます。

将来予測を踏まえると、2025年までに営業利益3,000億円というのは十分可能性があるでしょう。

短期的には上値が重いかもしれませんが、長期的には株価上昇が見込まれる銘柄だと考えています。

最後に、本記事で紹介した「株価上昇の5つの根拠」をまとめました。

- 米国事業が拡大見通し、2025年までに+28%の成長率を予想。

- スマート農業で売上高・利益率拡大

- アジアの農業自動化による高成長

- 株主還元の強化

- 2025年までに営業利益3,000億円