(追記)2024年2月~3月の急落原因についてはこちらに追記しました。

絶好調だったオリエンタルランドの株価がやや不調に陥っています。

2023年は4,000円から一気に5,000円を突破し、一時は5,700円台まで上昇しました。

しかし、2023年後半から失速し、2024年4月時点では4,500円台まで下落しています。

下落の理由としては、好材料の出尽くしや原発処理水の問題、高すぎる株価指標があります。

また、最近はオリエンタルランドの大株主が売却する懸念が出てきています。

そのため、場合によってはさらに下落する可能性も否定できません。

本記事では、株価が下落した理由について解説した上で、今後の株価がどうなるかを予想していきます。

オリエンタルランドの株価推移

2023年から株価が絶好調

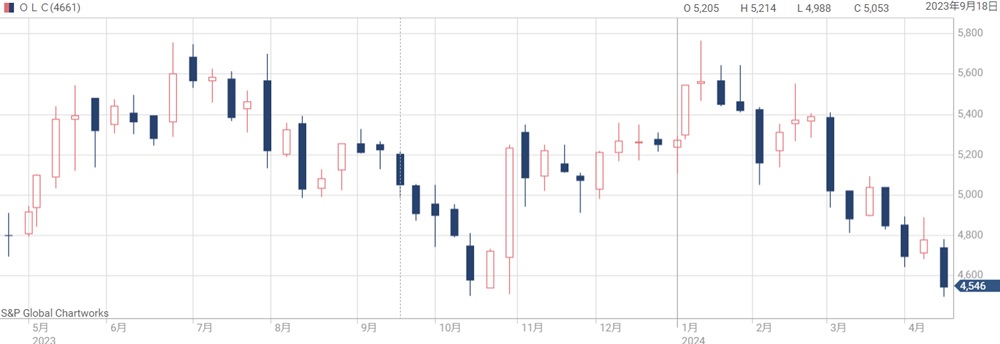

オリエンタルランドの株価は2023年から絶好調です。

年初は3,800円でしたが、7月までは一方的に上昇し、最高値では5,700円を突破しました。

半年間での上昇率は50%にも達します。

4,500円台まで下落

ところが、2023年7月を境に株価は反転しています。

下落トレンドはおよそ4ヵ月続き、10月までに4,500円付近まで下落しました。

その後は盛り返したものの、2024年4月までにやはり4,500円台まで下落しています。

外国人の保有が多いため、動くときは大きく動きます。

下落理由は複合的

下落した理由は複数考えられます。

特に影響している理由は、主な好材料が株価に織り込まれたことです。

2023年前半は好材料に恵まれて株価が上昇しました。

しかし、好材料が株価に織り込まれたことで材料の出尽くし感が出てしまいました。

さらに、日経平均が下落基調なことや、原発処理水問題による旅行キャンセルも悪材料です。

次の章から、株価が下落した理由について一つずつ解説していきます。

好材料が出尽くし

2023年は好材料が連発

下落の最大の要因は好材料の出尽くしです。

2023年前半までは次の好材料が株価を押し上げてきました。

上記の好材料が続けて出てきたことで、株価が一方的に上昇する展開となりました。

好材料が株価に織り込まれた

半年間の上昇トレンドにより、株価は3,800円から5,700円に上昇しました。

上昇率は1.5倍にもなります。

その反面、好材料が株価に織り込まれたことで、上昇の原動力が枯渇してしまいました。

結果として、株価上昇がストップし、反動で株価が上がりにくいのが最近の状況です。

今後期待の好材料

株価が再上昇に向かうかは、続く好材料が出るかにかかっています。

今後期待される好材料は次の3つです。

- TDRエリアのさらなる拡張・・・事務棟エリアの活用が予想されている

- 新エリアオープンでの入園料金の値上げ・・・消費者が受け入れやすいタイミングでの値上げに期待

- 大型投資一巡による株主還元強化・・・配当・優待が拡充される可能性

これらの好材料はオリエンタルランド自身からは発表されていません。

しかし、アナリストからは期待材料としてレポートされています。

オリエンタルランド自身がこれらの材料に言及すれば、実現の可能性が高まり、株価上昇につながるでしょう。

原発処理水の問題が波及

2023年夏ごろの悪材料ですが、今後も国際問題で株価が下落する可能性があるので、一例として紹介しておきます。

インバウンド関連株が下落

2023年8月24日から原発処理水の海洋放出が始まりました。

この件がオリエンタルランドの株価にも波及しています。

中国では海洋放出が批判的に報じられており、中国からの団体旅行のキャンセルが増えているようです。

その結果、インバウンド(訪日外国人)関連の銘柄が売られ、オリエンタルランドの株価も一時下落しました。

尖閣問題では旅行者数が半減

処理水に関連した下落は短期間で終わったように見えますが、引き続き警戒が必要です。

問題が大きくなれば、中国からの旅行者が急減する可能性があります。

例えば、2012年に日本政府が尖閣諸島を国有化した際も影響を受けました。

中国各地でデモが発生し、旅行者数は半分以下に落ち込んだのです。

もし、今回も中国からの旅行者数が半減する事態になれば、テーマパーク事業は打撃を受けることになるでしょう。

日本経済新聞「中国、訪日旅行取りやめの動き 観光にも「不買」余波」

日経平均の下落も重荷

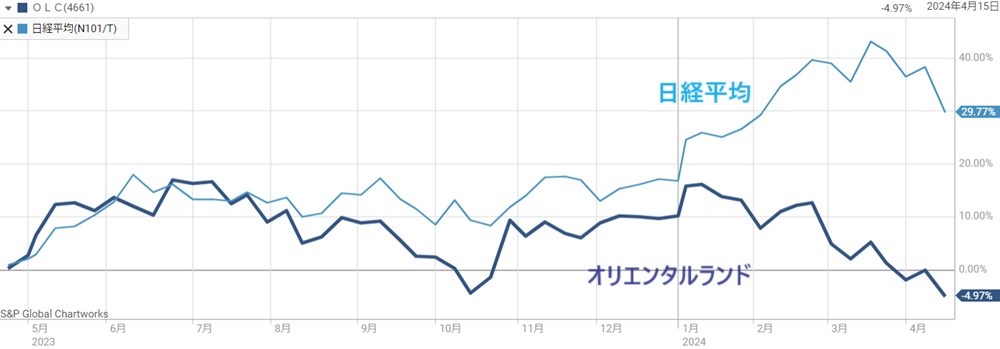

日経平均との連動性が高い

オリエンタルランドは日経平均株価との連動性が高い銘柄です。

日経平均は2024年3月から下落傾向のため、その下落に連れ安しました。

以下のチャートは過去6ヵ月間の比較データです。

連動していない日も多いですが、全体的には連動していることが分かります。

日経平均の再上昇に期待

そうなると、気になるのは今後の日経平均株価です。

日経平均株価は節目の4万円を超えてから高値圏にいますが、まだまだ上昇余地があると見られています。

というのも、日本株を強気にみる海外投資家が増えているためです。

日本株は割安な上、これから株主還元が強化される期待があることや、地政学的にも低リスクと見られます。

そのため、海外の機関投資家が買いを増やし、2024年末にかけて上昇すると予想されています。

オリエンタルランドの株価も連れ高することが期待できるでしょう。

株価指標は割高水準

現在の株価指標

株価指標が割高なのも株価下落の一因です。

以下が現在のオリエンタルランドの株価指標です。

目安の5~9倍割高

予想PERの目安は16倍くらいです(東証プライム市場のPER平均)。

それに対し、オリエンタルランドのPERはおよそ70倍で、目安の4倍超という水準です。

つまり、PERだけ見れば株価4分の1が妥当とも言えるほどです。

また、実績PBRも目安の1倍に対して9倍となっており、PBRの観点でも割高です。

割高な理由

株価指標が割高でも急落しないのは、長期目線の株主が多いためです。

ディズニーのファンが優待目的で買う場合が多いようで、実質的な浮動株が少なく、売られにくい状態になっています。

その結果、需給が引き締まり株価は高止まりしています。

また、今後の成長予想が高いことから、将来の成長期待から買われているという側面もあるでしょう。

大株主による大量売却の懸念

京成電鉄による売却懸念

2023年10月に京成電鉄による売却懸念が出てきました。

京成電鉄はオリエンタルランド株の20%を保有する筆頭株主です。

英ファンドが京成電鉄に対してオリエンタルランド株を売却するよう要求したことがきっかけです。

仮に5%でも売却されれば、需給が急速に悪化します。

懸念が先行して株価が500円超下落してもおかしくありません。

そのため、要求が報道された時点で株価は下落に向かいました。

日本経済新聞「英ファンド、京成電鉄にオリエンタルランド株の売却提案」

京成電鉄は保有継続

結局、京成電鉄は保有継続を発表しました。

英ファンドはシナジー(相乗効果)が無いという意見でしたが、京成電鉄の岡取締役は「株を保有していることでのシナジーがあり、保有方針は従来と変わらない」との見解でした。

これにより、需給悪化懸念が後退し、オリエンタルランドの株価は盛り返しました。

日本経済新聞「京成、OLC株は保有継続 英ファンドが売却要請も」

(追記)京成電鉄は1%の売却で決着

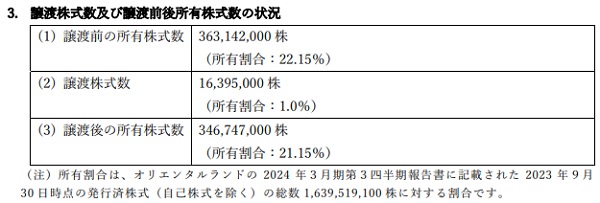

京成電鉄からの売却について進展がありましたので追記です。

保有を継続する方針だった半面、英ファンドと折り合いをつけることも必要だったため、小規模な売却が決定されました。

売却されるのは発行済株式数の1%です。

従来はオリエンタルランドの株式を22.15%保有していましたが、これが21.15%に減少します。

もともとの英ファンドの要求は7.15%の売却でしたので、1%の売却で済んだのは不幸中の幸いと言えます。

京成電鉄は20%未満まで売ることは断固拒否しているため、今後の売却懸念はこれでほぼ無くなりました。

三井不動産による売却懸念

2024年2月には、三井不動産からの売却懸念が出てきました。

京成電鉄と同様に、三井不動産も大株主からオリエンタルランド株を売却するよう提案されたようです。

三井不動産は6%を保有する実質2位の大株主です。

大半を売却する事態となればオリエンタルランドの株価急落は避けられません。

そのため、売却提案が明らかになった翌日には株価が急落しました。

売却提案に対する三井不動産の回答は明らかになっていません。続報があり次第追記します。

日本経済新聞「米エリオット、三井不にOLC株売却を要求」

今後の株価予想

個人投資家人気に拍車

株式分割をしたことで投資単位は50万円以下になり、個人投資家が買いやすくなりました。

さらに、分割後の100株でも優待が受けられるように優待制度が改善され、個人投資家からの人気に拍車がかかっています。

100株で優待を受けるには3年間の保有が必要なこともあり、個人投資家による保有が今後さらに増えるでしょう。

これは需給の改善を通じて株価にプラスの影響となります。

割高是正なら急落の可能性も

しかし、株価指標が割高という弱点は依然としてあります。

PERが約70倍というのはさすがに割高です。

そのため、短期的には株価が急落してもおかしくありません。

新型コロナ前のPERは50倍程度だったため、単純に言えば、株価が半値に急落する可能性もあります。

調整しつつも上昇トレンド継続を予想

株価が割高という弱点はありますが、今後の株価は堅調を予想しています。

なぜなら、今後3年間は年間10%を超える利益成長が予想されているためです。

以下が2026年3月期までの業績予想です。

| 決算期 | 売上 | 営業利益 | 1株利益 |

|---|---|---|---|

| 2024年3月期 | 5,975億円 | 1,648億円 | 71.6円 |

| 2025年3月期 | 6,987億円 | 2,000億円 | 88.2円 |

| 2026年3月期 | 7,466億円 | 2,286億円 | 100.9円 |

2026年3月期には1株利益が100円を超えるため、PERを50倍としても5,000円が妥当ラインになります。

PERを100倍と見れば株価1万円超えも射程内です。

短期的には調整を挟みつつも、業績成長を背景に株価は上昇が続くと予想されます。

個人的にはPER50倍や100倍を前提とするのは危険だと思ってますが、オリエンタルランドはアジアトップのテーマパーク運営会社ということで許容されるようです。

まとめ

オリエンタルランドの株価が下落した理由について解説しました。

長期目線の個人投資家が多く、株価が下落しにくい反面、割高感がネックで少々買いにくい銘柄です。

また、今後の業績拡大余地が限られており、株価を押し上げる材料に乏しい状況です。

ただし、アジア圏最大のテーマパークだけあって、外国人投資家もオリエンタルランドに着目しています。

外国人投資家や国内個人投資家の動きによっては、再び上昇トレンドに乗ることも期待できそうです。

まず、オリエンタルランドのこれまでの株価推移を振り返りましょう。