株主優待で個人投資家に人気のヴィレッジヴァンガード。優待利回りは10%に迫るほどで、株式市場でトップレベルの利回りを誇る銘柄です。

しかし、優待目的で安易に購入するのは危険かもしれません。

ヴィレッジヴァンガードは過去2年間連続の赤字に陥っていることや、優待による個人投資家の”過剰接待”が問題視されていることから、株主優待に逆風が吹いています。

本記事では、ヴィレッジヴァンガードの現状を踏まえ、株主優待改悪の可能性について考察していきます。

目次

結論:株主優待改悪の可能性は「高い」

結論として、ヴィレッジヴァンガードの優待改悪の可能性は高いと考えられます。

理由は明白で、株主優待の金額的負担があまりに大きいためです。

ヴィレッジヴァンガードが負っている優待の負担額はおよそ4億円。それに対し、過去9年間は業績が低迷し続けており、直近2年に至っては連続赤字という状況です。

この現状を考えれば、優待の改悪は当然の選択だと思われます。

改悪を実施すれば株価が下がると予想されますが、株価は本来、株主優待ではなく業績によって支えられるべきです。

優待によって業績を押し下げてしまっては元も子もなく、まずは優待負担を軽減し、少しでも業績改善に経営資源を注ぐのが正しい選択でしょう。

それでは、優待改悪の可能性が高いと考える根拠を解説していきます。

ヴィレッジヴァンガードの優待費用

優待対象となる人数は「約4万人」

株主優待改悪の可能性を考える上で、まずは優待の維持費がどの程度かを推定してみましょう。

優待の維持費が業績に対して小さいなら改悪の可能性は低く、逆なら改悪の可能性が高くなるためです。

まずは優待の対象となる人数を調査します。

ビレッジヴァンガードの株主数は、2020年5月末時点で4万4,692名となっていました。大株主はごくわずかですので、ほとんどが優待目的の個人投資家でしょう。

したがって、優待の対象人数はおよそ4万人であると推定されます。

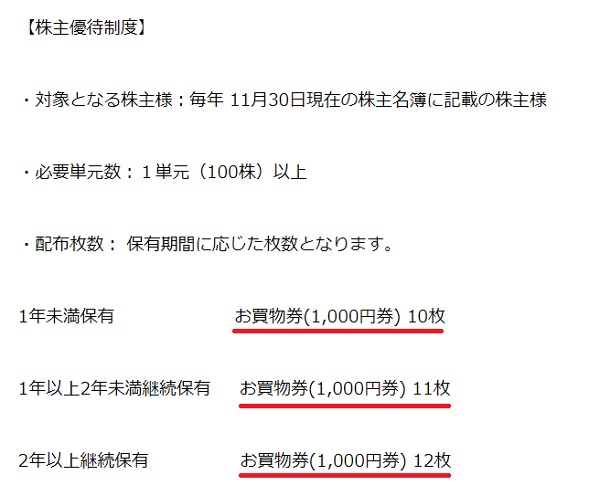

一人当たりの優待額は「約1万円」

次に、一人当たりの優待額を調べてみます。

優待額が分かれば、それに優待の対象人数を掛けることで、ヴィレッジヴァンガードが負担する優待費用が分かるという事です。

一人当たりの優待額は保有期間によって変化しますが、1万円・1万1,000円・1万2,000円と、大した差はありません。

ここでは分かりやすく、優待額は一人1万円として考えていきます。

優待費用の総額は「約4億円」

以上から、ヴィレッジヴァンガードが負担する優待費用の総額を計算できます。

優待費用=1万円(一人当たりの優待額)×4万人(対象人数)=4億円

使われないで期限を迎える優待券もあることや、優待によって新たな需要が生まれることもあるので、必ずしも単純な掛け算とはならないかもしれません。

しかし、最近は消費者側も賢く使うようになりました。メルカリなどで優待が売買され、もともとヴィレッジヴァンガードで買い物をする予定だった人に届くようになっています。

したがって、ざっくり4億円の優待費用と考えて良いでしょう。

果たして、4億円というのはヴィレッジヴァンガードにとってどれだけの負担なのでしょうか。

純利益100億円の会社なら、4億円程度の優待費用は問題になりませんが、純利益10億円の会社なら重すぎる負担です。

そこで、ヴィレッジヴァンガードの業績を確認してみましょう。

ヴィレッジヴァンガードの業績は?

9年連続で苦しい業績

ヴィレッジヴァンガードは2003年の上場以来、連続黒字を誇っていましたが、2013年5月期に初の赤字に転落しました。

それ以降、営業利益はほぼプラマイゼロ、純利益については赤字転落の年が目立ちます。

2018年5月期以降は大きな赤字は出していませんが、利益は回復しない状況が続いています。

店舗の集客力低下で業績悪化

業績低迷の原因は、主力業態「ヴィレッジヴァンガード」で売り上げの減少が続いていることです。

「ヴィレッジヴァンガード」 は”遊べる本屋”をコンセプトとして、書籍・雑貨・ニューメディア(CDやDVDなど)を販売していますが、雑貨店の競合が増えたことや、CD・DVDの需要減少などが業績に影響しています。

また、好調期のようなヒット商品を生み出せておらず、それが客数減少につながっているようです。

ヴィレッジヴァンガードは実店舗中心の企業ですので、新型コロナの影響も深刻です。

直近の業績

最新の業績である2021年5月期の業績を確認してみましょう。

- 売上高 :283億円

- 営業利益:2,900万円

- 純利益 :-2,300万円

営業利益はギリギリ黒字ですが、純利益は-2,300万円の赤字でした。

2020年5月期に続き2年連続の赤字となり、厳しい状況であることが伺えます。

ただし、2020年5月期は-6億1,800万円の大赤字でした。それと比べれば、赤字幅はかなり改善してきています。

優待費用が大きく、優待改悪の可能性が高い

大きすぎる優待費用

優待費用の総額が4億円に対し、直近の業績は-2,300万円の赤字です。

とても株主優待を継続できる状態とは考えづらく、優待改悪の可能性が高いと予想されます。

また、黒字だった2018年、2019年の業績を見ても、優待費用が過大であることが分かります。純利益は2018年で2億2,700万円、2019年で1億8,800万円で、優待費用が相当な負担になっています。

2012年以前の業績なら、営業利益で30億円以上、純利益で15億円以上を稼いでいたので、優待費用を支えることができていました。しかし、現在の業績にとってはあまりに重い優待費用です。

優待改悪の方法は?

株主優待を改悪する方法として、次の2つが考えられます。

- 一人あたりの優待額を減らす(一人5,000円分など)

- 利用条件を厳しくする(3,000円につき優待券1枚まで、など)

有力なのは、2つ目の「利用条件を厳しくする」です。

割引率を下げることができれば、優待を使われた場合でも利益を残すことができ、企業側の負担が軽減されます。

ヴィレッジヴァンガードの原価率はおよそ60%です。3,000円につき優待券1枚(1,000円分)という利用条件に変更すれば、割引率は33%となり、わずかでも利益を残すことができます。

優待額を減らすのも有力ですが、4億円の優待費用が2億円になったとしても過大であることは変わりません。額面の引き下げは株価への影響も大きくなりそうです。

利用条件を厳しくし、優待が使われても利益が残るようにするのが良さそうです。

一方、優待廃止の可能性は低い

思い切って優待自体を廃止してしまうのはどうでしょうか。

これまでかかっていた優待負担が無くなるので、相当な業績改善が期待できます。

しかし、株価への影響があまりに大きく、現実的では無いでしょう。ヴィレッジヴァンガードの株式は50%以上を個人が握っていると見られ、それらが一斉に売りに出されれば、1回のストップ安では済まされません。

大株主への経済的ダメージは図り知れず、株主優待廃止に大株主が賛同することは無いでしょう。

株主優待については取締役会で決められますので、直接的には大株主の賛否は関係ありません。しかし、取締役は大株主の議決権をもとに決められるので、現実的には大株主の意向が株主優待に反映されます。

優待改悪後の株価予想

改悪なら下落は限定的

仮に優待改悪を実施した場合の株価を予想してみましょう。

上で考えたような、優待条件の変更や額面の引き下げ程度なら、株価下落は限定的だと思われます。

改悪によって株を手放す投資家もいるでしょうが、数量が限定的と見ます。実際に優待改悪を行ったすかいらーくHDの場合、発表翌日は急落したものの、下落率は12.6%で済みました。

すかいらーくHDの改悪は、優待券の額面を約半分に引き下げるというものでしたが、引き下げ後もそこそこの優待利回りを維持していました。

ヴィレッジヴァンガードにおいても、優待利回りは約10%と超高利回りです。

条件変更や額面変更では、株価下落は一時的なものに止まるでしょう。

収益改善なら株価上昇も期待

優待改悪によって利益水準が回復すれば、むしろ株価には好影響を与えるかもしれません。

ヴィレッジヴァンガードの現在株価(2021年8月)はおよそ1,000円です。赤字転落以降、1,000円前後の株価で低迷してきましたが、利益が回復すれば株価水準が引き上げられるでしょう。

出典:日本経済新聞

純利益5億円程度の黒字で安定できれば、株価レンジは一段引き上げられ、1,200〜1,400円を目指せると予想します。

株主優待改悪によって一時的に株価が急落するとしても、企業としての利益を追求するのが、本来の株式会社の姿なのではないでしょうか。

まとめ

株主優待が改悪される可能性について考察してみました。

業績が赤字続きであるのに対し、合計4億円もの株主優待を実施するのは妥当ではなく、優待改悪の可能性は高いでしょう。

また、近年は株主への公平な利益還元が求められ、株主優待への逆風が強まっています。

世論の流れを考えても、優待を縮小するのは自然だと思われます。

ただし、業績悪化から9年が経過しても改悪していないことから、経営陣としては優待変更に手をつける気は無いのかもしれません。

そうすると、今度は企業としてのガバナンスが効いているのかどうかが心配になります。

いずれにしても、既存株主が痛手を被る展開が予想され、優待目的で安易に保有するのは危険な銘柄のように思います。

→現状の株主優待を支え続けるのは困難