2021年5月31日:記事公開

2022年5月10日:自社株買い発表を受けて内容追記

巣ごもり需要で絶好調のヤマダホールディングス(以下、ヤマダHD)ですが、意外にも株価は冴えません。

今の好調は新型コロナによる一過性のもの、という予想が大勢となっていて、好業績が買いの手掛かりになっていないためです。

一方、ヤマダHDの会社予想では来年度以降も好調が続く見通しとなっています。もしそうなれば、現在の株価は非常に割安であり、買い時であると判断できます。

また、証券大手も目標株価を引き上げ、今後の株価上昇を予想しているようです。

本記事では、ヤマダHDの株価が上昇すると予想する5つの理由について解説していきます。

純利益2倍のヤマダHD、割安水準が続く

まずは現在のヤマダHDの状況を確認していきます。

新型コロナ禍で「純利益2倍」

先日発表された2021年3月期の業績は、前年度比で純利益2倍超えを達成しました。

2020年3月期は純利益246億円だったのに対し、2021年3月期は518億円。110.5%の増益で、市場関係者の予想を上回りました。

巣ごもり需要で郊外店が好調

好調の理由は、新型コロナによる巣ごもり需要です。

在宅時間が長くなったことで、生活に密着した白物家電や、テレワークに必要なノートPCと関連機器が売れ、国内の家電売り上げは過去2番目になるほどの好調ぶりでした。

都心の店舗は売り場が狭いため敬遠されましたが、売り場が広く、車で行きやすい郊外店が好調でした。

ヤマダ電機はもともと、群馬県を地盤とした郊外店からスタートしています。現在も、広い売り場を確保したロードサイド店に強みがあり、これが新型コロナ禍での売上を支えています。

コロナ収束後も郊外型店舗の人気は継続すると見込み、今後5年間で150店を展開する投資計画を立て、アフターコロナでのさらなる成長を狙います。

日本経済新聞「ヤマダHD、純利益2倍 前期8円増配 買い替え需要好調」

日本経済新聞「ヤマダが郊外で大量出店 5年で150店、1000億円投資」

BNC+R「家電量販店の「新型コロナの一年」を振り返る(上)」

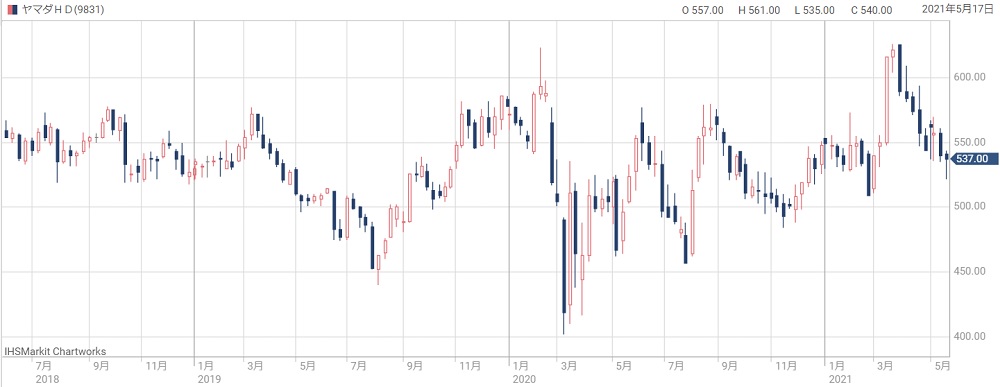

株価は冴えず割安水準

一方、株価は冴えません。

緊急事態宣言で急落して以降、一定の戻りは見せていますが、2021年3月に付けた626円を頂点に下落。

現在はコロナ前と同水準である500円台前半で推移しています。

つまり、ヤマダHDに対する市場の評価はコロナ前と変わらないということになります。

しかし、新型コロナを機にヤマダHDの業績が拡大したのは事実です。

来年度以降も好調を維持できる見通しとなっていることから、これから見直し買いが入り、株価が上昇することが期待できそうです。

では、株価が上昇すると予想する5つの理由について解説していきたいと思います。

ヤマダHDの株価が上昇する「5つの理由」

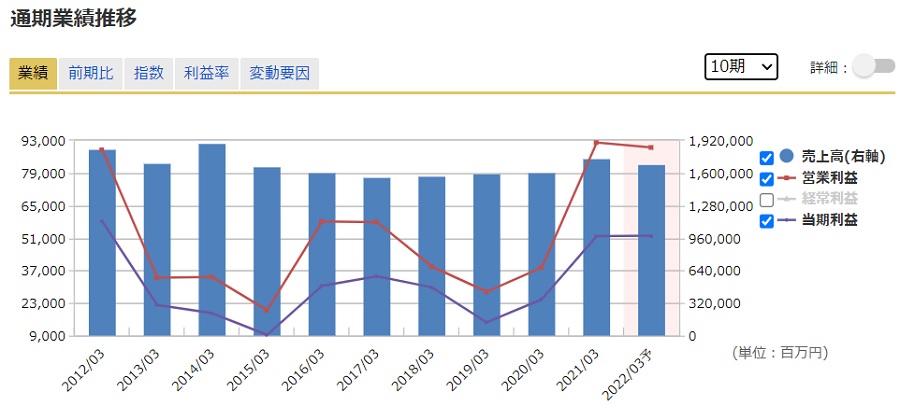

理由① 2021年3月期の決算が絶好調

2021年3月期の決算は、営業利益が過去10年間の最高となる好調ぶりでした。

純利益についても、2012年来の高水準です。

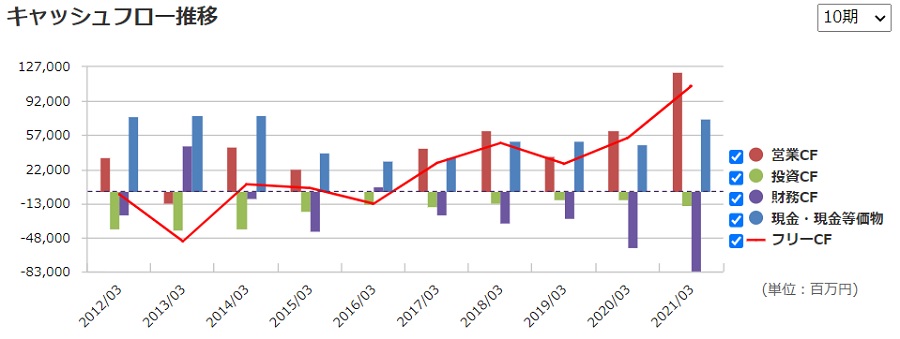

お金の流れを表すキャッシュフローを見ると、好調ぶりが如実に表れています。

2021年3月期の営業キャッシュフローは1,223億円にも上り、前年の624億円から倍増しました。これは過去10年で最大です。

また、現金等価物は484億円から738億円に増加し、経営の安定感が増しています。

2021年3月期の業績は投資家にとって”満額回答”と言えます。

今後はこれが維持されるかどうかが焦点となりますが、好業績となったこと自体はプラス材料であることは間違いないでしょう。

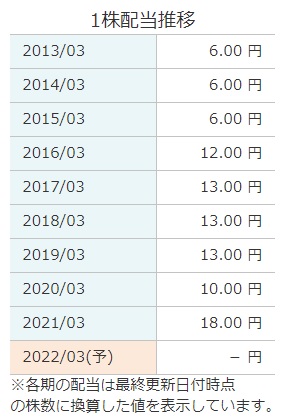

理由② 利回り6.14%の超高利回り

2021年3月期の配当は、前年の10円/株から大きく増配し、18円/株となりました。

配当利回りは3.35%と、高配当銘柄と呼ばれる3.0%を上回っています。

また、100株投資した場合の優待利回りは2.79%です。配当と優待を足した総合利回りは6.14%にもなり、魅力的な利回りです。

- 配当利回り:18円/年÷株価537円=3.35%

- 優待利回り:1,500円/100株÷株価537円=2.79%

→総合利回り6.14%

ただし、2022年3月期に18円/株の配当が維持されるかどうかは不透明です。

新型コロナが収束するまでは不安定な事業環境が予想されるため、配当も現時点では未定です。

しかし、同程度の業績が維持されれば、前年度と同じ18円/株の配当となるでしょう。

利回り6%超が継続されるなら、高利回りを目的とした資金流入が期待でき、株価上昇に寄与することが予想されます。

理由③ 2022年3月期の業績も好調予想

現在の好調はコロナ特需であると言われていますが、理由はそれだけではありません。

ヤマダHDは現在、組織再編による経営効率化・企業統治強化を進めていて、その成果が出始めているのも大きな要因です。

組織再編が実行されたのは2020年10月1日。「ヤマダホールディングス」を全グループの親会社に据え、経営と実務を分離することで、素早い経営判断を可能としつつ、実務の効率化を目指しています。

公式リリース「会社分割による持株会社体制への以降完了に関するお知らせ」

成果は数値にも表れています。

体制変更前の2020年3月期では、販売費及び一般管理費が売上高に占める割合は26.2%でした。

一方、体制刷新後の2021年3月期では24.5%にまで抑えることに成功し、これによって200億円程度の利益が生まれています。

全てが体制刷新の成果というわけではなく、営業時間短縮や広告費抑制も含まれての200億円ですが、それらを考慮しても50億円ほどは体制刷新の成果だと見られます。

2022年3月期からはさらに経営効率化が進むと期待されます。

理由④ 株価指標が割安水準

業績が伸びた結果として、株価指標が割安水準となりました。ここでは、PER(株価収益率)とPBR(株価純資産倍率)で割安度を判断してみましょう。

PERは業界平均・過去平均から相当割安

まず、代表的な株価指標であるPER(株価収益率)は8.5倍で推移しています。

一方、主要小売企業の平均PERは20倍です。ヤマダHDは他社と比較して半分未満のPER倍率となっていることから、相当な割安水準だと判断できます。

また、ヤマダHDの過去のPER推移から見ても低水準であることが分かります。

こちらがヤマダHDのPER推移です。

過去3年間のPER平均値は17倍程度。現在の8.5倍というのは過去3年で最低水準となっています。

PER10倍まで見直し買いが入れば、株価は20%ほどの上昇が見込めます。

PBRは過去平均未満

PERほどではありませんが、PBRも過去平均を下回っています。

以下がヤマダHDのPBR推移です。過去3年間、PBR平均は7.3倍でしたが、現在は0.68倍と平均を下回る水準です。

どの程度のPBRが許容されるかは業種や企業によって異なりますが、理論的なPBRはROE(自己資本利益率)によって決まります。

理論PBR=ROE÷株主資本コスト

ヤマダHDのROEは8.06%と、小売業としては悪くない水準です。株価や業績が比較的安定していることから、分母である株主資本コストもそれほど大きくならないと考えています。

したがって、0.68倍というPBRは割安水準であり、今後の株価上昇によって是正されると予想しています。

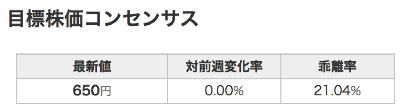

理由⑤ 証券大手の目標株価が600円以上

好調な決算を受け、アナリストは目標株価を上方修正しています。

国内トップである野村證券は、投資スタンスをニュートラル(中立)継続としつつも、目標株価を620円→640円に引き上げました。

また、証券大手であるモルガンスタンレー証券もニュートラルで590円→610円に引き上げています。

いずれも現在株価から20%ほどの上昇余地を見込んでおり、現在株価が割安水準であることを示唆しています。

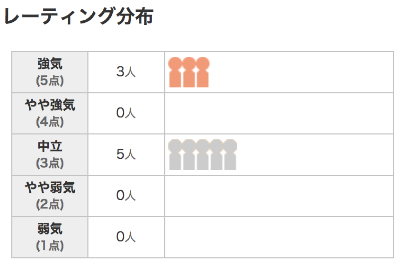

コンセンサス予想を見てみると、ヤマダHDをカバーするアナリスト8名に対し、強気が3名、中立が5名という内訳です。

目標株価コンセンサスは650円となっており、やはり600円以上です。

アナリストのコンセンサスは絶対ではありませんが、今後の株価上昇を予想する上で重要であることは間違いありません。

(追記)1,000億円の自社株買いを開始

2022年5月6日に1,000億円の自社株買いを発表しました。

今後、株価の下支えになることが期待されます。

この規模の自社株買いはヤマダHDにとって過去最大です。

最大取得株数である2億株が取得されれば、1株価値は+31%の上昇となります。

相応の株価上昇が期待できそうです。

詳しくは以下の記事で検証しています。

株価下落につながるリスク

上昇する材料が優勢と見ていますが、株価下落につながる悪材料も無視できません。

市場で懸念されている3つのリスクについて見ていきましょう。

リスク① 巣ごもり需要の剥落

2020年度の業績を押し上げた巣ごもり需要が剥落し、反動で業績が悪化することが大きな懸念材料です。

ある程度の反動は会社予想にも反映されていて、2022年3月期の営業利益は、前年から3.3%減の900億円を見込みます。

しかし、想定以上の反動となった場合は売材料とされかねません。

アナリストの業績予想平均であるQUICKコンセンサスでは、2022年3月期の営業利益は780億円と予想され、ヤマダHD自身が想定する以上の反動が来ることを予見しています。

コンセンサスの数値もある程度株価には織り込まれていると思われますが、会社予想の期待で買われている向きもありますので、コンセンサスの通りになれば株価下落を招きそうです。

リスク② 住宅関連の成長が期待未満

ヤマダHDは住宅・家具・インテリアなど住宅関連事業が大きく成長しています。

2021年3月期の住宅関連売上は2,062億円と、前年度比1.4倍に増加しました。住宅関連はヤマダHDの全売上の約1割を占めるまでに成長し、今後の成長の柱になると考えられています。

しかし、今後の成長が期待値以下となった場合は株価下落につながりそうです。

ヤマダHDはここ2年間で、大塚家具の子会社化や、ヒノキヤグループの子会社化など、住宅関連の拡大に力を入れています。

しかし、親和性については疑問符が付いています。

2018年、ヤマダHDは営業利益率0.6%に落ち込みました。住宅関連に力を入れる「家電住まいる館」に業態転換し始めたタイミングですが、売り場の多くを住宅関連に割いたため、本業である家電販売が落ち込み、業績悪化を招いたのです。

変革の道のりで痛みを伴うのは仕方ありませんが、住宅関連が確かな成長軌道に乗るまでは油断できません。

ヤマダHD自身は住宅関連事業に高い成長性を見込むものの、期待が裏切られた場合、失望が株価に表れることになりそうです。

日本経済新聞「ヤマダ、ヒノキヤにTOB 最大126億円、投資住宅を収益の柱に」

日本経済新聞「<東証>ヤマダ電が安い ヒノキヤGにTOB、住宅を収益の柱に」

日本経済新聞「ヤマダ電機、大塚家具の子会社化を完了」

リスク③ 価格競争の再燃

3つ目のリスクは、2016年頃まで家電業界を悩ませた価格競争の再燃です。

ここで言う価格競争とは、大手間の競争ではなく、ネット通販との価格競争を指します。ネットでの家電販売が増加したことで、大手家電量販店はネット価格に対抗。シェアを追うあまり、収益を悪化させました。

2016年以降は過度にシェアを追うことをやめ、家電業界全般的に利益が回復した、という経緯があります。

ニュースイッチ「家電量販の業績、価格競争の緩和で収益改善」

しかし、新型コロナでネット販売が急増している今、ネットvsリアル店舗の価格競争が再燃する懸念があります。

ヤマダHDもネット販売を増加させていますが、リアル店舗での強みは生かせません。店舗を持たない販売業者の価格につられることとなり、2016年当時の収益悪化が繰り返されることが懸念されます。

価格競争を避ける鍵は、SPA商品(自社オリジナル商品)にあります。

オリジナル商品なら価格比較を避けつつ、実店舗で培ったノウハウを開発に反映することができます。そして何より、利益率が高いことが大きなメリットです。

ヤマダHDはSPA商品開発に力を入れ、2021年3月期の決算では粗利率を倍増させることに成功しました。この取り組みが今後も続くことで、ネットとの価格競争リスクを低減させることができそうです。

まとめ

ヤマダホールディングスが買いだと判断する5つの理由を紹介しました。

強気の会社予想に対し、市場のコンセンサスは弱気予想となっていて、株価は低調となっています。会社予想が実現に向かうにつれて株高になる、というのが期待する上昇シナリオです。

新型コロナ禍では市場予想は保守的になりがちですので、現実とのギャップが投資チャンスとなると考えています。

とはいえ、市場が懸念するリスクも無視できません。本記事では株価下落の3つのリスクとして紹介しましたが、場合によっては株価がさらに深堀することも想定されますので、集中投資は禁物です。

分散投資先の1社として有力銘柄であると言えるでしょう。

ヤマダ電機ですが、そもそも家電量販店という業態に未来を全く感じないし、ポイント制度、クレジットカード、保証制度等の制度設計に経営者の頭の悪さしか感じられません。通販はだめだし、店員のレベルも低いし、ブラック企業だし、この会社になにか取り柄はあるのでしょうか?住宅・リフォームに可能性はありますが、家具ではニトリやイケアに絶対に勝てません。地方店舗でお年寄りをだまして高額商品を売りつける今の路線でどこまでいけるんでしょうね?