新型コロナ一色だった2020年の株式相場が幕を閉じました。

新型コロナが全てを覆い尽くしてしまい、クソ株らしいクソ株が無かったように思える1年でした。しかし、よく調べてみると、経営者の傲慢・重大な判断ミスで発生した暴落銘柄は多く存在し、株主に対して多大な損失を与えています。

株式投資のリスクは自己責任。ですが、上場企業側としてはリスクの存在を十分に説明する責任があり、ワンマン経営者が勝手にやって勝手に損失を出した銘柄は”クソ株”と呼ぶにふさわしいと言えるでしょう。

今回は、2020年に株価が暴落したクソ株3銘柄をピックアップし、クソ株たる所以をIR情報を追いながら詳細に解説しました。

- 第1位 株式会社 梅の花

- 第2位 ペッパーフードサービス株式会社

- 第3位 RIZAPグループ株式会社

1位:株式会社 梅の花

- 1. 不適切会計が発覚、10年間に渡って決算書改ざん

- 2. 株主優待改悪を発表、2連続ストップ安を記録

- 3. 2020年4月期、43億円の赤字に転落。2021年も赤字予想

梅の花は和食レストラン「梅の花」を主力とした飲食事業を展開する企業です。

開業は1976年、今年で45年目となる老舗和食チェーン店で、昼食3,000円台、夕食5,000円前後の高価格帯・高品質が特徴のレストランです。

2019年には居酒屋「さくら水産」を買収したことをはじめ、低価格帯の店舗を拡充し、事業の多様化を図っています。

参考:日本経済新聞 居酒屋「さくら水産」、梅の花が買収(2019年3月28日)

2020年は例に漏れず新型コロナによる来店客減少が響き、赤字転落となりました。それに加え、株主優待改悪、粉飾決算による決算修正など、株式市場においては度重なるバッドニュースで存在感を示してしまいました。

特に、株主優待改悪については改悪チャンスを伺っていたかのような素早いニュースリリースが目を引きました。株主優待内容は企業側が自由に決定できる反面、理由なしに改悪すれば批判の的になりやすく、新型コロナによる事業環境悪化は絶好の材料だったと言えます。

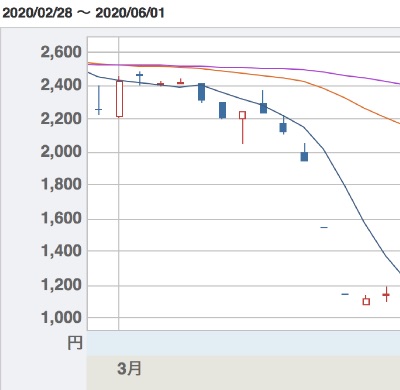

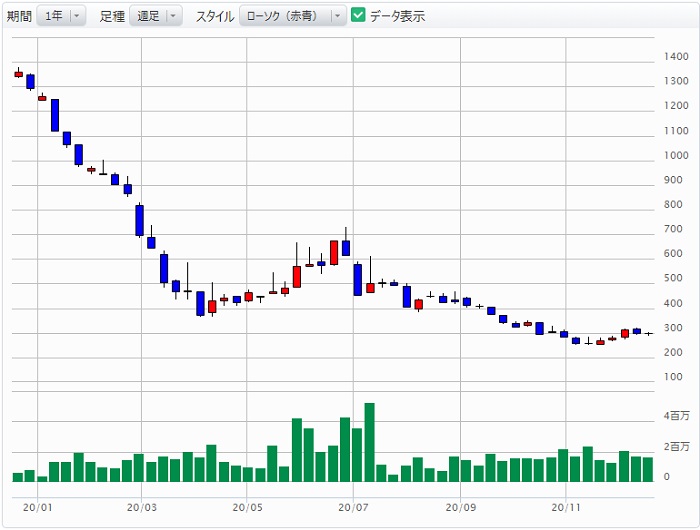

梅の花 2020年の値動き

年初までは2,500円前後で安定した株価でしたが、3月に大暴落を引き起こし、それ以来下落が続いています。

12月時点での株価はおよそ800円。1年間で3分の1以下の株価になってしまいました。

最初の暴落は株主優待改悪によるものです。200株で年間1万2,000円分の食事券がもらえた株主優待が突如終了し、100株以上保有でもらえる20%割引優待証のみに改悪されたことで、優待利回りは実質0%に。個人投資家を中心に見切り売りが多発しました。

割引券の株主優待は利用時に出費を伴うことから不人気で、人気だった食事券が廃止されたことから2連続ストップ安を引き起こしてしまいました。

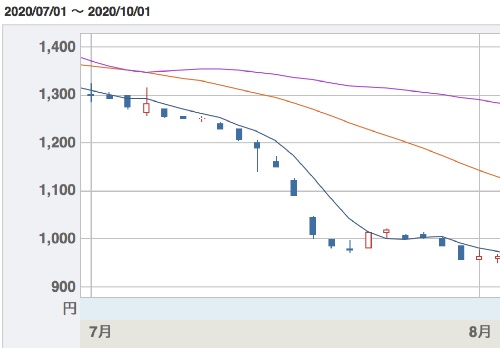

また、7月中旬にも大陰線が発生しています。これは2020年4月期の通期決算が発表されたタイミングで、43億円の大赤字決算が発表されたことが原因です。

ある程度の赤字は事前に織り込まれていましたが、想定以上の赤字幅であることが市場に嫌気されました。

新型コロナの影響で売上げが回復せず、経営状況が日に日に悪化していることから株価下落に歯止めがかかりません。

以下の2年チャートで見ると、これまでは2,500円前後で安定していたことが分かります。この価格帯で保有している個人投資家が多いことが伺え、多くの人が優待改悪によって損失を被ったことでしょう。

株主優待の改悪で2連続ストップ安

改めて、株主優待の改悪の顛末を見ていきましょう。

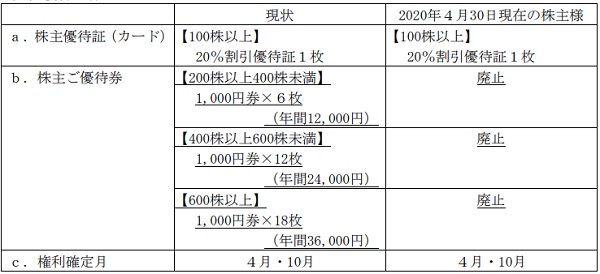

こちらが株主優待の改悪内容で、現状と改悪後の比較がされています。公式リリースは「株主優待制度の変更に関するお知らせ」をご覧ください。

変更前は200株毎に年間1万2,000円分の優待券がもらえ、最大で3万6,000円分がもらえるという魅力的な優待内容でした。

当時の株価2,500円に対する優待利回りは2.4%となっており、この優待利回りを魅力に感じた個人投資家の買いが株価を下支えしていたのです。

しかし、これら優待券が全て廃止され、残る優待は100株以上でもらえる20%割引優待証1枚のみに。優待利回りは消滅し、多くの個人投資家にとって保有する意味が無くなったことで、2連続ストップ安という大暴落を引き起こしたのです。

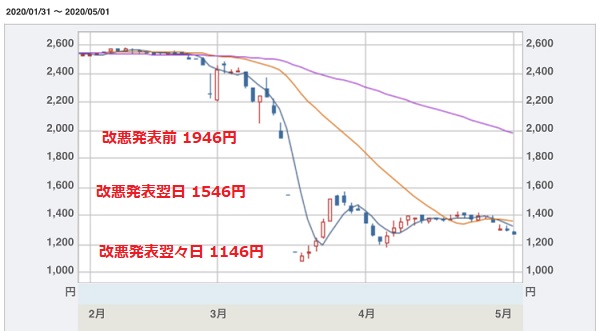

改悪発表前の株価は1,946円でしたが、翌営業日はストップ安張付きの1,546円、翌々営業日もストップ安張付きで1,146円となり、逃げる間もなく半値水準の株価になってしまいました。

素早すぎる優待改悪。投資家目線では不信感

梅の花同様に飲食チェーンを運営する すかいらーくグループでも優待改悪が行われました。

しかし、すかいらーくの優待改悪は9月中旬に行われ、しかも食事券撤廃ではなく半額にするに止まり、3月中旬にほぼ全廃にした梅の花の対応とは大きく異なります。

3月時点ではそこまで客数減少が発生しておらず、穿った見方をすれば、新型コロナを言い訳に邪魔だった株主優待を撤廃したようにも見えます。

優待券廃止となれば株価暴落は目に見えているため、投資家のことを考えれば軟着陸させるよう努力するものですがそれも無く、投資家軽視の姿勢には不信感を抱きます。

2009年から続けられた不適切会計

優待改悪から時は遡りますが、2019年に不適切会計が明らかになり、2009年以降の決算書を全て訂正するという事態になりました。

公式リリース:過年度の有価証券報告書等の訂正報告書の提出および過年度の決算短信等の訂正に関するお知らせ

2019年4月期は1億8,000万円の黒字でしたが、訂正により一転、9億8,000万円の赤字に転落しました。

不適切会計は恣意的なもので、不採算店舗の減損処理を少なくするために数値を改ざんしていました。当時はリーマンショックによる危機から脱した直後でしたが、2期連続の赤字決算による銀行からの融資引き上げを恐れ、減損額を調整してギリギリ黒字になるよう調整していたようです。

一度行ったら元に戻せないのが粉飾決算です。不正が明るみに出た2019年までの10年間、粉飾を続けざるを得なかったのでしょう。

第三者委員会による調査報告書はこちらから読むことができます。

通期決算で43億円の巨額赤字計上

2020年4月期の通期決算は、純損失43億円という過去最悪のものとなりました。

新型コロナの影響が大半を占めますが、上述した不適切会計の処理費用など、過去の過ちを清算するための費用も発生しています。

- 営業損失 12億3,883万円

- 新型コロナによる減損損失 15億329万円

- 新型コロナによるのれん償却 2億1,800万円

- 臨時休業による損失 5億8,936万円

- 粉飾決算訂正関連費用 1億9,691万円

高価格帯である梅の花は一人客が少なく、新型コロナによる自粛の影響を受けやすいという特徴があります。

そのため、緊急事態宣言の直後は前年度比10%(=90%減)の売り上げにまで落ち込みました。

また、梅の花は京都にセントラルキッチンを31億円で建設し、2018年9月から稼働を開始ましたが、折り悪く新型コロナが直撃し、約15億円という大きな減損損失を計上するに至りました。

粉飾決算訂正関連費用の約2億円は、新型コロナの陰になって目立ちませんが、平時でしたらかなりのインパクトがあります。

過去10年分の決算を総洗いして監査をやり直すため、監査法人への支払いが相当な額に上っているようです。

今回の巨額赤字で膿を出しきり、コロナ後の再出発を目指しています。

2位:ペッパーフードサービス

- 1. いきなり!ステーキの失敗に新型コロナが重なり、株価は1年で5分の1に。

- 2. 増資→株安→増資の悪循環で希薄化が進み、株価の回復が困難な状況。

- 3. ワンマン経営による無策な拡大の結果、株価は20分の1まで下落。

立ち食いステーキ店「いきなり!ステーキ」が大ヒットし、メディアに大々的に取り上げられたペッパーフードサービス。

安さを武器に人気を伸ばし、店舗展開を加速させたことで、わずか5年で売上高・営業利益ともに10倍以上に成長しました。

しかし、店舗数にこだわるあまりに店舗同士を密集させてしまい、新規店舗が既存店舗の客を奪うという失敗を犯します。その時点で出店戦略を見直せばよかったのですが、急拡大を目指すワンマン社長の命令で、出店攻勢を弱めることはしませんでした。

その結果、2020年第2四半期には79億円もの赤字を計上。債務超過に陥り、資金調達のために新株を発行するも、希薄化により株価が下がり、調達額も下がる、そしてさらに新株を発行する、という悪循環に陥っています。

新型コロナが飲食業界に直撃したこともあり、2020年はペッパーフードサービスにとって最悪の1年だったと言えるでしょう。

ペッパーフードサービス 2020年の値動き

2020年は下落続きだったペッパーフードサービス。

1,300円でスタートした2020年でしたが、年末には過去最低水準である273円で終え、1年間で5分の1程度まで下落しました。

原因は、新型コロナによる客足減が直接的な要因ですが、根本的な原因として、ワンマン経営による無理な店舗展開がありました。

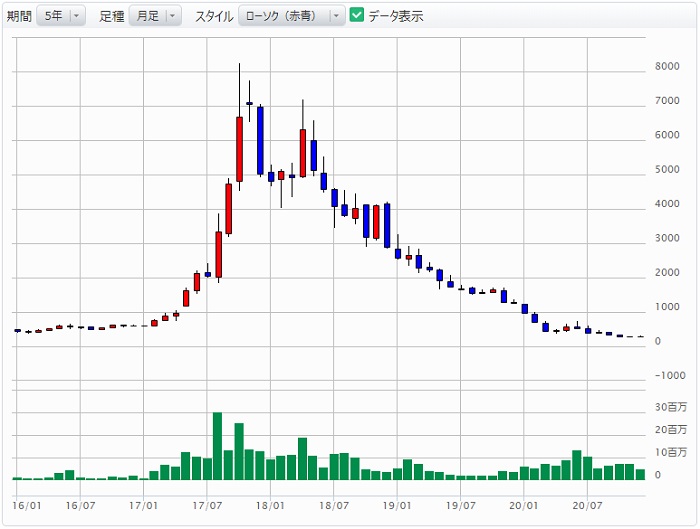

2017年ごろにステーキ立ち食いの「いきなり!ステーキ」が人気化し、メディアがこぞって取り上げたこともあり株価は8,000円まで高騰。

1年で店舗数が倍になる異例の速さで拡大を続け、順調にいけば株価1万、2万になるか、とも言われるほどでしたが、蓋を開けてみれば、店舗同士が競合して売り上げ減少、従業員の教育不足による接客・味の悪化が起こり、業績が急悪化しました。

その結果、2020年始めには1,300円まで下落し、さらにコロナショックにより273円まで落ち込むという状況となっています。

絶頂から転落までの経緯

ペッパーフードサービスは、もともとは「ペッパーランチ」というステーキ店が主力の企業でした。

当時の店舗数は284店舗、売上高52億円に対し純利益1,400万円で利益率は2%と、規模も利益も大きいとは言えない業績で、株価は500円台で推移していました。

そんな時、2013年12月から新業態として「いきなり!ステーキ」の店舗展開を1号店を銀座4丁目にオープン。厚切り牛肉1g=5円という破格の金額と、立ち食いスタイルによる高回転率を武器としたところ、銀座・半額・立ち食い・オーダーカットという4つのキーワードが刺さり、メディアに取り上げられて一躍話題に。昼食・夕食の時間帯には大行列ができるほどの人気を獲得しました。

ペッパーフードサービスはここで店舗急拡大に乗り出します。目標として”いきなり!ステーキ500店舗”が掲げられましたが、すかいらーくグループの「バーミヤン」が全国で339店舗であることと比較すると、その規模の大きさが分かります。

実際の店舗数の推移はどうでしょうか。各年度の決算説明会資料から表にまとめてみました。

| 年度 | 店舗数 |

| 2013年 | 2 |

| 2014年 | 30 |

| 2015年 | 77 |

| 2016年 | 115 |

| 2017年 | 188 |

| 2018年 | 397 |

| 2019年 | 493 |

初出店翌年には30店舗に止まりましたが、そこからほぼ倍々ゲームで店舗数を増加させ、2019年には493店舗まで増加。そして、2019年12月10日に、目標であった500号店がオープンしました。

しかし、この急拡大がいきなりステーキ凋落の原因となります。

売上高は店舗拡大に従って順調に伸びました。いきなりステーキ開始前である2012年は売上高52.4億円でしたが、3年後の2015年には3倍以上である162.0億円にまで拡大。2019年には675.1億円にまで伸び、7年間で13倍もの売上高に成長しました。

純利益も好調で、2012年は純利益0.14億円だったのに対し、2013年1.51億円、2014年5.02億円と成長を続け、2017年には13.3億円に到達。5年で利益が10倍となり、その成長性から株価も8,000円を超えるまでに高騰しました。

しかし、ここがペッパーフードサービスの絶頂期となり、下り坂に突入します。

まず、海外進出失敗による損失が明るみに出ます。2018年通期決算と同時に「特別損失の計上に関するお知らせ」をリリースし、11.6億円もの特別損失を計上しました。

その結果、2018年度決算は1.21億円の赤字に転落するというまさかの事態に。いきなり!ステーキをはじめとする国内飲食事業は経常利益38.8億円と好調だっただけにネガティブサプライズでしたが、一時的要因として株価への影響は限定的でした。

公式リリース:2018年12月期 決算短信

以降は好調軌道に戻ると予想されていましたが、この赤字決算が悲劇の始まりでした。

翌年2018年、ペッパーフードサービスは前年度の188店舗から、倍以上となる397店舗へと過去最大の拡大を行います。店舗数が倍になれば売り上げも倍、利益は倍とは行かずとも相当増える、となるはずでした。

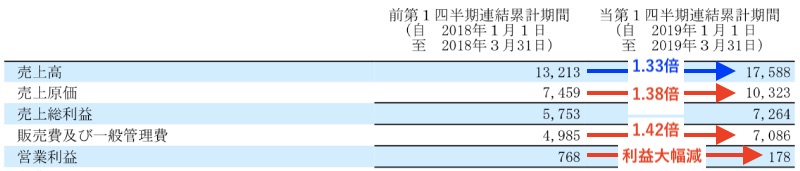

ところが、2019年12月期 第1四半期決算短信で異変が起こります。昨年同期間の経常利益が7.12億円だったのに対し、1.78億円に急落したのです。

純利益は5.85億円と前年より61.8%の増益でしたが、これは本業とは関係のない特別利益(公式リリースはこちら)によるもので、実際にはギリギリ黒字、という決算内容でした。

営業利益の計算過程を見ると良く分かります。売上高が1.33倍に伸びたのに対し、原価は1.38倍、販売費及び一般管理費は1.42倍となっており、売上高の伸びより費用増加の方が大きく、結果として利益を損なっているのです。

原因は、新規出店による既存店の売上減少です。

既存店のエリアと新規店のエリアが被っていたため、客の共食いが発生したことで店舗単位での売上が減少し、利益率が大幅に低下しました。

2019年1月〜3月の既存店売上(画像下側)を見ると、前年度比で20%以上下がっていることがわかります。

この決算発表翌日には、前日終値1,975円から、一時1,655円まで急落しています。

出店すればするほど利益が落ちるということが明らかになった後も、出店攻勢を止めることはなく、第3四半期には経常利益0.19億円、純利益は−19.2億円という巨額赤字(前年は11.6億円の黒字)に転落します。

純利益赤字の原因は、いきなり!ステーキの店舗同士の競合を解消するために44店舗を閉店したことです。そのための費用として特別損失23.5億円を計上しました。

公式リリース:業績予想の修正及び配当予想の修正(無配)並びに特別損失の計上に関するお知らせ

2019年通期決算で27億円の赤字計上

「500店舗達成」という根拠のない目標に囚われ続け、採算が悪化しているにも関わらず新規出店に突き進んだ結果、2019年通期決算は−27億円という巨額赤字を計上するに至りました。

特別損失も大きかったですが、期末時点では営業利益段階で赤字となっており、本業自体がお金を生み出すことができなくなってしまっていました。

また、この時期から「まずくなった」という感想がネット上に増えたようです。

来店客数が増えれば悪い感想も増えるものですが、いきなり!ステーキについては実際にまずいお店が増えたのでしょう。

というのも、ステーキはカットが非常に重要で、繊維の方向を間違えると同じ肉でも硬い食感となってしまう特徴があります。

新規出店の連続で技術不足のスタッフを動員せざるを得なくなり、結果的に味が落ちたというのは容易に想像できることです。

結果的に、ネット上では「高くなった・不味くなった・接客が悪くなった」という評判が増え、客足が遠ざかる要因になったのではと思います。

苦境に陥り、第三者割り当てによる新株発行

赤字による損失が響き、2019年通期決算発表(2020年2月14日)時点で自己資本比率2.0%(前年は13.6%)に悪化しました。

自己資本比率の安全水準は30%〜40%で、2%は債務超過直前の水準です。

純資産額は5.96億円。あと一度減損損失を出せば債務超過確実の際どい数字です。

債務超過を避けるため、ペッパーフードサービスは資金調達に奔走します。

まず、2019年12月末に新株予約権の発行を行いました(公式リリース:第三者割当による第 10 回新株予約権(行使価額修正条項付)の発行 及びファシリティ契約(行使停止指定条項付)の締結に関するお知らせ)。

これにより、新株予約権による払込み1,940万円と、69億3,780万円の資金調達の目処を付けました。

この資金は新規出店で膨らんだ借入金の返済に48億円、テレビCMなど広告宣伝費に13億円をあてる予定と発表されました。

一方、既存株主にとっては最大24.75%にも及ぶ大きな希薄化で、株式価値が損なわれ、話題になっていたこともあり多くの個人投資家が被害を被っています。

続けて銀行6行から長期借り入れ

手元資金の減少も深刻でした。

2018年末時点の手元現金は67.3億円でしたが、2019年末には24.7億円まで減少しています。

店舗数が増えたことで資金流出が加速し、早期の現金補給が急務となりました。

そこで、新株発行と同じ12月27日、大手6行からの長期借り入れを発表します(公式リリース)。

- みずほ銀行 15億円

- きらぼし銀行 3億円

- 三菱UFJ銀行 8億円

- 三井住友銀行 6億円

- りそな銀行 6億円

- 千葉銀行 3億円

→合計41億円

担保設定できる資産が無く、小さな金額で借りざるを得なかった事情が透けて見えます。

今後は現金が必要となる新規出店は最低限となるでしょう。

ついに「継続企業の前提に関する事項」の注記

2020年3月25日、ついに上場企業として不名誉の象徴とも言える「継続企業の前提に関する注記」が財務諸表に記載されることが決定。

重要な後発事象(継続企業の前提に関する事項)の注記に関するお知らせ

理由は、新型コロナによる売上高の急減です。店舗数縮小による減損に対し、増資によってかろうじて財務健全性を繋ぎ止めていましたが、新型コロナによってトドメを刺された形です。

この発表の翌日、ペッパーフードサービスの株価は暴落し、前日終値576円から476円のストップ安となりました。

市場からは”投資不適格”の烙印を押され、かつては8,000円を超えるほどに人気化していた面影はもうありません。

転げ落ちるようにネガティブリリースを連発

いきなり!ステーキの失敗と、新型コロナによる客足減のダブルパンチをくらい、ペッパーフードサービスはネガティブリリースを連発します。

通期業績予想を「未定」に変更

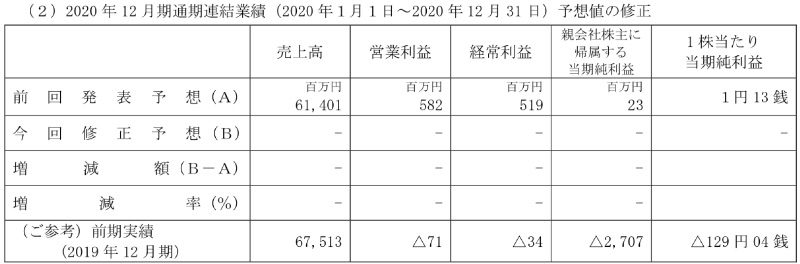

まず、2020年12月期の業績予想を「未定」としました。従来は売上高614億円、純利益2億3,000万円の計画でしたが、新型コロナによってさらなる悪化が懸念され、この計画を取り下げるに至りました。

決算発表の延期

さらに、2020年12月期 第1四半期決算を期日通り発表できず、発表延期のリリースを出しました。

公式リリース:2020年12月期 第1四半期決算発表延期に関するお知らせ

理由は「連結決算の確定に当初の想定以上の日数が必要となる見込みとなったことから、決算発表を延期することといたしました。」と説明されています。

同時期に決算発表延期を決めた上場企業は539社にも及ぶため、延期は仕方ないという見方がある一方、後に発表される巨額赤字から、ペッパーフードサービスとしても決算発表を延期したかった思惑があったように思います。

米国子会社が破産

2018年通期決算で11.4億円の減損損失を計上した米国子会社ですが、2020年に入りついに破綻しました。

負債総額はおよそ30億円。米国への進出失敗が決定的となりました。

58億円の債務超過に転落し、本丸のペッパーランチ事業を売却

度重なる大損失により、ペッパーフードサービスは2020年3月末時点でおよそ58億円の債務超過に転落しました。

債務超過状態が1年以上継続した場合は上場廃止となるため、上場企業にとって非常に深刻な状態です。

債務超過を解消するため、ついに事業売却への踏み切ります。

市場では、祖業であるペッパーランチを残し、2012年からスタートさせた いきなり!ステーキを売却するというのが大方の予想でした。

しかし、売却のリリースが出たのはまさかのペッパーランチ事業。祖業を売却し、新規事業を残すことが選択されました。

公式リリース:子会社の異動(株式譲渡)に関するお知らせ

これにより85億円のキャッシュを獲得し、債務超過状態は解消することができました。

しかし、安定してキャッシュを生み出していた祖業を売却したことで、ペッパーフードサービスの先行き不透明感は増したと言えるでしょう。

2020年度第2四半期で79.1億円の巨額赤字を計上

2019年度の通期決算は純損失27億円の赤字でしたが、2020年度は第2四半期時点で純損失79.1億円の赤字に膨れ上がりました。

売上高が昨年度から半減(351億円→185億円)したことに加え、店舗閉鎖による特別損失40億円が大きな痛手となりました。

特別損失の計上及び繰延税金資産の取り崩し並びに計上に関するお知らせ

再度の増資を発表

前回の増資は不発に終わる

前回行われた増資「第10回新株予約権の発行」は、株価が下限行使額を下回ったため、全てが実行されることはありませんでした。

第10回新株予約権で調達できた額はおよそ16億円(行使価額平均800円×1,914,900株)。当初は69億円を予定していましたが、その25%も調達できず、全く資金が足りていない状況となりました。

第11回新株予約権・第12回新株予約権での増資を発表

そこで、前回の新株予約権を全て消却した上で、さらなる増資を発表します。

第三者割当による行使価額修正条項付第 11 回新株予約権及び第 12 回新株予約権の 発行条件等の確定に関するお知らせ

合計96億円もの資金調達を、2,300万株を新規発行することで行うという内容です。

行使価額は1株312円〜415円。前回の増資では1株1,332円で発行できることが期待されていましたが、その3分の1の価格での発行となってしまいました。

1株あたりの価値が下がったことで、発行株数が多くなりました。増資前の発行済株式数は約2,301万株であり、ここに約2,300万株が新規発行されるため、既存株主は50%もの希薄化に見舞われます。

ワンマン経営者の失態が株主に転化される結果に

いきなり!ステーキが大失敗となる前と後を比較してみると、既存株主がいかに被害を被ったかがよく分かります。

| 失敗前(2018年12月時点) | 現在(2020年12月時点) | |

| 株価 | 3,000円 | 300円 |

| 発行済株式数 | 2,082万株 | 4,600万株(予約権含む) |

わずか2年で株価は10分の1となり、新株発行による希薄化率は55%にも及びます。

増資によって株価が下がる、株価が下がるから増資の株数が増えて希薄化が進み、さらに株価が下がる、という悪循環です。

経営者の失態が既存株主の利益を損なうという好例だと言えるでしょう。

2020年第3四半期決算は33億円の赤字、純資産は−2億4,600万円の債務超過状態となっています。このまま債務超過が続けば上場廃止の恐れがあるため、安易に手を出さない方が良いでしょう。

| 年月 | ペッパーフードサービスの沿革 |

|---|---|

| 1985年10月 | 東京都墨田区に有限会社くに(現ペッパーフードサービス)を設立 |

| 1994年7月 | ペッパーランチ事業を開始 |

| 1995年8月 | ペッパーフードサービスに社名を変更 |

| 2006年9月 | 東京証券取引所マザーズに株式を上場 |

| 2009年9月 | モスフードサービスからステファングリル事業を譲り受け |

| 2014年12月 | いきなり!ステーキ30店舗 |

| 2016年8月 | いきなり!ステーキ100店舗 |

| 2017年5月 | 東京証券取引所市場第二部に変更 |

| 2017年8月 | 東京証券取引所市場第一部に変更 |

| 2018年2月 | いきなり!ステーキ200店舗 |

| 2018年8月 | いきなり!ステーキ300店舗 |

| 2018年11月 | いきなり!ステーキ47都道府県に出店 |

| 2018年12月末 | いきなり!ステーキ事業で397店舗、ペッパーランチ事業で470店舗 |

| 2019年2月 | 2018年12月期決算で最終赤字に転落 |

| 2019年12月末 | いきなり!ステーキ事業で493店舗、ペッパーランチ事業で525店舗 |

| 2020年1月 | 第三者割当で約69億円を調達 |

| 2020年2月 | 2019年12月期決算で2期連続の最終赤字に |

| 2020年3月 | 2020年12月期の業績予想を未定に修正 |

| 2020年6月 | 村上真之助氏(エスフーズ代表取締役)から20億円を借り入れ |

| 2020年7月 | 米国子会社が破産を申し立て |

| 〃 | 200人の希望退職を募集 |

| 〃 | いきなり!ステーキ、ペッパーランチ店舗114店舗を閉店予定 |

| 〃 | ペッパーランチ事業の売却を発表 |

3位 RIZAPグループ株式会社

- 1. 新型コロナによる営業自粛・新規会員減少で株価半減。

- 2. 2018年まで行った買収企業の経営が悪化し、株価の重石に。

- 3. ”経営統合”として子会社を形式上まとめたが、実態はバラバラのまま。ライザップは今後も減損リスクがある危険な銘柄。

2017年あたりに株式投資を行なっていた人は、ライザップが大きな話題となっていたことを覚えているのではないでしょうか。

赤字の上場企業を次々と買収し、「負ののれん」による会計上の利益を積み上げることで虚構の成長を演出。一時は株価が急騰したものの、徐々に買収子会社の経営悪化が表に出始め、最終的に巨額の特別損失を計上するに至りました。

ジョンソンアンドジョンソン、カルビーなどの代表取締役を歴任したプロ経営者、松本晃氏を経営陣に迎えたものの、松本氏ですら半年で逃げ出すほどの混沌とした経営実態となっています。

新型コロナによる影響も甚大で、RIZAPグループの2020年は終始不安定な状況でした。

RIZAPグループ 2020年の値動き

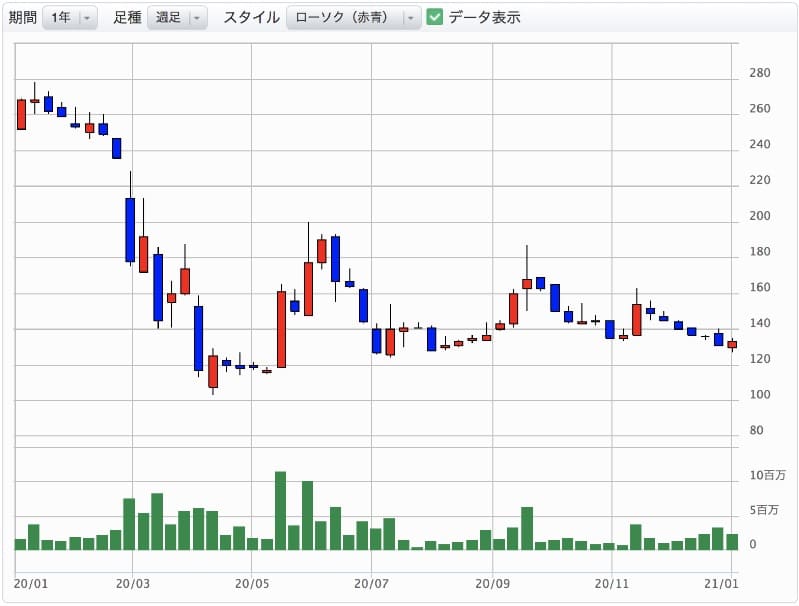

2020年初めは株価260円だったライザップですが、年末には133円まで下落し、1年間で半値になってしまいました。

要因として、新型コロナによるトレーニングジム事業の新規入会会員数の減少がまず挙げられますが、それ以外にも、買収した企業の業績悪化による減損損失も響き、経営体制の脆弱性が浮き彫りになりました。

特に2020年3月に発出された緊急事態宣言で株価は大きく下げ、2月末~4月末の約3ヵ月で250円→120円に急落しています。

その後、業績の底が見えたことで5月中旬から株価は反発しますが、新型コロナの長期化による業績低迷が懸念され、株価は再び下落基調に。

株価は持ち直すことなく2020年を終えました。

豆乳クッキーダイエットで創業、企業買収で成長したライザップ

ライザップによる企業買収はいまに始まったことではなく、むしろ創業当初から企業買収で成長してきた歴史があります。

ライザップの祖業は豆乳クッキーダイエットです。2003年に創業し、豆乳クッキーの販売で設立1年目に2,400万円、2年目に8億9,000万円、3年目に24億円、4年目に100億円と売上高を達成。3年目には札幌証券取引所に上場を果たし、飛ぶ鳥を落とす勢いの成長ぶりでした。

2006年当時のIR:インターネット仮想商店街「楽天市場」2006 年度 上半期総合ランキング第一位ランクインについてのお知らせ

しかし、豆乳クッキーのあまりの人気ぶりに競合が殺到。さらにダイエット領域では「ビリーズブートキャンプ」が人気化し、ライザップ(当時は健康コーポレーション)の豆乳クッキーは売上10億円まで落ち込みました。

そこで、2007年に買収していた美顔器販売の「ジャパンギャルズ」が窮地を救います。3万円の美顔器を980円で販売し、代わりに2,980円の美容ジェルを1年契約で買ってもらうサブスクリプションビズネスがヒットし、ライザップの売上高は100億円台をキープすることができました。

企業買収で窮地を乗り切ったライザップですが、買収で苦い経験もあります。

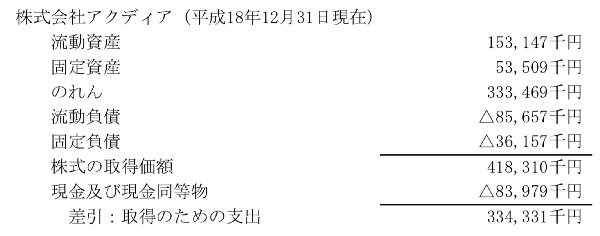

資本金1億円の「アクディア」を2006年に買収しましたが、買収額はおよそ4億2,000万円で、3億3,000万円を”のれん”として支払いました。

しかし、ほどなくしてアクディア業績が悪化。のれん分の収益を上げる見込みがなくなり、3億4,000万円の減損処理を行わざるを得なくなりました。

これらの経験から、高い企業を高く買うのではなく、安い企業をうまく買って業績を伸ばす、という方向性にシフトしていったのです。

「負ののれん」による利益かさ上げの急成長

RIZAPグループは今でこそ100円台の株価ですが、一時は1,500円を超えるほどの急騰を演じ、株式市場を席捲していました。

特に、2017年5月以降の上昇が際立っており、わずか6ヵ月間で株価6.41倍を達成しています。

株価急騰の理由は、企業買収による利益かさ上げです。

いわゆる「負ののれん」というもので、買収先企業の純資産額が買収額を上回る場合、その差額を営業利益に計上することができ、実際に収益を上げていなくても稼いでいるように見せることが可能です。

なぜ純資産未満で買収できるかというと、その企業の経営状態が悪く、親会社になることで将来の損失を引き受けなければならないからです。

「負ののれん」のポイント

買収企業の純資産>買収額 の場合、差額が営業利益に一括計上され、業績が良く見える。ただし、経営状態の悪い企業であるため、将来的に損失を生むリスクがある。つまり、将来のリスクを引き受ける代償として、今の営業利益に計上される、ということ。

買収して業績を改善させれば、負ののれん分だけ得ですが、業績を改善できなかった場合、損失を出し続けるお荷物を買い取ったことになります。

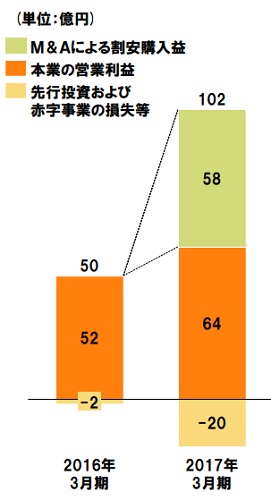

ライザップはこの「負ののれん」による利益で営業利益を嵩上げし、急成長を演出したことで株価が急騰しました。具体的には、2016年度の営業利益102億円のうち58億円が負ののれん、2017年度の営業利益135億円のうち74億円が負ののれんによる利益でした。

現実よりも遥かに大きな利益を計上したことで、実態に即さない株高が発生したのです。

以下、2016年度(2017年3月期)と2017年度(2018年3月期)の営業利益の内訳を抜粋しました。2016年度は約57%、2017年度は55%が負ののれんによる営業利益として計上されています。

当初は買収企業の業績改善に成功

営業利益の嵩上げとはいえ、当初は買収企業の業績改善に成功していました。業績改善に成功すれば負ののれん分だけ丸得であるため、成功があったからこその株高だったと言えます。

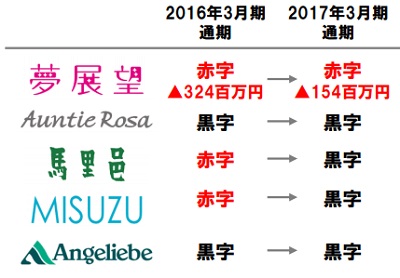

2016年度(2017年3月期)の決算では、赤字であった子会社6社のうち、5社を黒字転換させることに成功。残り1社(夢展望)も赤字幅が縮小しています。

1社は赤字転落したものの、5勝1敗なら十分すぎる成果です。

この勝ちパターンを続けることで、ライザップは負ののれんの利益を獲得しつつ、大きなグループに成長できることが期待されました。

ジーンズメイト買収の大成功

赤字企業を買収して経営再建をする成功モデルとなったのが、ジーンズを中心とした衣料品販売「ジーンズメイト」の買収です。

ジーンズメイトは1978年創業以降、繁華街の路面店・24時間営業という特異な営業スタイルを特徴としていましたが、従来のスタイルにこだわり続けた結果、ファッションビル・ショッピングセンターへの出店が遅れ、ライトオンやマックハウスといった同業他社に市場シェアを奪われる結果となりました。

買収される前の通期決算は、売上高93.1億円(前年度比−5.2%)、純利益−5.46億円(前年4,600万円の赤字から赤字拡大)となっており、黒字回復される決定打が見つからず経営の先行きが不安視されていました。

そんな折、2017年2月にライザップによるジーンズメイト子会社化が発表されます。

ライザップはジーンズメイトの経営再建に”コミット”するため、以下の施策を矢継ぎ早に実行しました。

- アウトレット店舗「ワケあり本舗」の完全閉店

- 24時間営業の廃止

- 商業施設への店舗移転

- 女性向けのイメージ戦略

- ライザップ子会社との事業提携

ジーンズメイトは経営再建の目玉として、売れ残りジーンズなどを販売するアウトレット店舗「ワケあり本舗」の展開を進めていましたが、売り上げ好調とは言えず、経営資源が分散する結果となっていました。

そこで、選択と集中を行うため、ワケあり本舗の全店舗を閉鎖。ブランドをボトムスのジーンズメイト、トップスのOUTDOOR PRODUCTS(伊藤忠商事から事業買収)のみに絞りました。

さらに、こだわりであった「24時間営業」「繁華街の路面店」が利益になっていないことから廃止を進め、売上げが上がりやすい商業施設への出店を増強。また、従来の男性向け中心から女性向け衣料品を取り入れることで、顧客層の拡充を図り、ブランドイメージの転換を狙いました。

女性向け衣料品の取り入れは、同じくライザップの子会社であった「ハピンズ」などから流用し、供給網も共同化することで経営効率を損なわずに商品ラインアップ拡充に成功しています。

結果として、2019年3月期1Qに黒字化を達成。以降、従来店舗の閉店による損失を出しながらも、なんとかプラスマイナスゼロの経営成績まで改善することができました。

結果にコミットするライザップの経営方針を存分に発揮して「集中と選択」を行い、買収した子会社同士を協業させて経営効率化を図る。これがライザップの勝利の方程式としてもてはやされたのです。

会計マジックの大きな代償

成功に味を占めたライザップは、赤字企業の買収を加速させます。

2015年度の子会社は23社でしたが、2016年度には51社、2017年度には75社まで拡大。負ののれん利益を積み上げながら、買収企業の業績改善を狙いました。

ところが、その戦略は株価急騰からおよそ1年半で破綻します。

異変が起こったのは2018年11月14日の2019年3月期第2四半期決算。この前日から当日にかけて6つのバッドニュースがリリースされました。

株式会社ワンダーコーポレーションの特別損失の発生、業績予想の修正に関するお知らせ

株式会社ぱどの特別損失の計上および通期業績予想の修正に関するお知らせ

連結業績予想及び配当予想の修正、当社グループの構造改革に関するお知らせ

これまでにも損失や業績予想修正のリリースはありましたが、これらのリリースは業績悪化を決定づけています。

ワンダーコーポレーションが39億円の損失

まず、2018年3月に子会社化したワンダーコーポレーションで巨額損失が発生しました。もともとは純利益3.7億円を見込んでいたところ、実際には32.3億円の損失となり、特別損失として39億円を計上しました。

ぱどが27.4億円の損失

2017年3月に子会社化した ぱど の経営再建も進みませんでした。業績予想は22億円の黒字から47億円の赤字に修正し、23.7億円の減損損失を計上。加えて、将来発生する費用を見込み、3.7億円を事業整理損失引当金として計上した結果、合計27.4億円の特別損失が発生しました。

HAPiNS(旧パスポート)の純利益38億円予想がゼロに

2016年に買収したHAPiNS(ハピンズ、買収時の社名は”パスポート”)の業績予想も下方修正されました。

従来は38億円の純利益を見込んでいたところ、雑貨販売が思うように伸びず、台風など天候不順の影響もあり400万円のギリギリ黒字という予想に大幅下方修正されました。

特別損失は発生しなかったものの、業績には大きな痛手です。

ハピンズの経営再建はこの後も進まず、2020年5月に27.6億円の特別損失を出すに至っています(公式リリース)。

業績予想・配当予想を下方修正し、構造改革を実施

子会社の大損失を受け、従来の売上高250億円・純利益159.4億円の予想を大幅下方修正し、売上高230.9億円・純利益−70億円となりました。

過去最大の純利益予想が一転、過去最悪の赤字予想となったのです。

配当はもちろん無配転落です。

業績予想を達成することは上場会社としての責務。事業環境の変化による上下はリスクとして許容されるべきですが、ここまで大きな下方修正は許されるものではありません。

構造改革として、以下の5項目が発表されました。

- グループ会社・事業の経営再建の早期完遂

- 強靭な経営体質への変革

- 事業の選択と集中

- 新規M&Aの原則凍結

- 成長事業への経営資源集中

グループ会社として相乗効果が見込めない子会社については売却を進め、残す子会社は早期に経営再建を果たす、というのが主な構造改革内容です。

また、新規の買収は行わないことがここで約束されました。

2日連続ストップ安の悪夢

赤字によって、株価指標となるPER・ROE・配当利回りがマイナスないしゼロになったことで、株価算出の基準が消滅してしまいました。

当然、株価はストップ安に。決算発表当日の終値425円から、ストップ安1日目で345円に、2日目で265円まで寄らずに下落し、3日目の249円でようやく寄り付きました。

参考:日本経済新聞「RIZAP、2日連続のストップ安に」

子会社を売却、2020年末で28社に

最大85社まで子会社が増加したライザップグループ。

2020年末の現在、グループ会社は28社となり、子会社の売却が進展しているように見えます。

しかし、実情は数字と異なります。実際に売却できたのはSDエンターテイメント、ジャパンゲートウェイ、タツミプランニング、ぱど、サンケイリビングなど数えるほどで、他の子会社は集約されるなどして数が小さくなったにすぎないのです。

一部では「ライザップの業績は底を打った」と評されていますが、まだまだ爆弾が隠されているということを認識しておくべきでしょう。新型コロナによる業績悪化が進めば、さらなる減損が発生する可能性は否定できません。

2020年度クソ株ランキングまとめ

2020年のクソ株ランキング、いかがでしたでしょうか。

新型コロナの影響か、不祥事によって暴落する銘柄が少なく、3社中2社は過去にやらかした銘柄を選定しました。

ペッパーフード、ライザップともに法律違反は犯していないので、2019年版に挙げたようなレオパレス21(建築基準法違反)やMTG(粉飾決算連発)ほどのインパクトはありませんが、ワンマン経営者の暴走という今どき珍しいタイプのクソ株です。

既存投資家にとっては災難でしかなく、このような銘柄を高値で保有しないよう、常日頃から気をつけたいものですね。

合計1万5,000字超えの大作となってしまいました。その分、しっかりとまとめてありますので、時間のある時に読んでもらえると嬉しいです。