2023年に入ってからライザップの株価が好調です。

本業のフィットネスジムが黒字化した上、新業態「chocoZAP(ちょこざっぷ)」の会員数が急増していることが要因です。

chocoZAPは国内トップの会員数まで伸びており、今後の業績拡大が期待できます。

中期経営計画では2026年3月期に営業利益300億円という大目標が立てられ、実現すれば1株利益は36円、株価は最大1,000円突破が見えてきます。

中期経営計画は2月14日に改定され、2027年3月期に営業利益400億円という目標が追加されました。

本記事では、ライザップが好調な理由と、今後の予想株価について考察します。

ライザップの株価急騰の経緯

2020年に100円まで下落

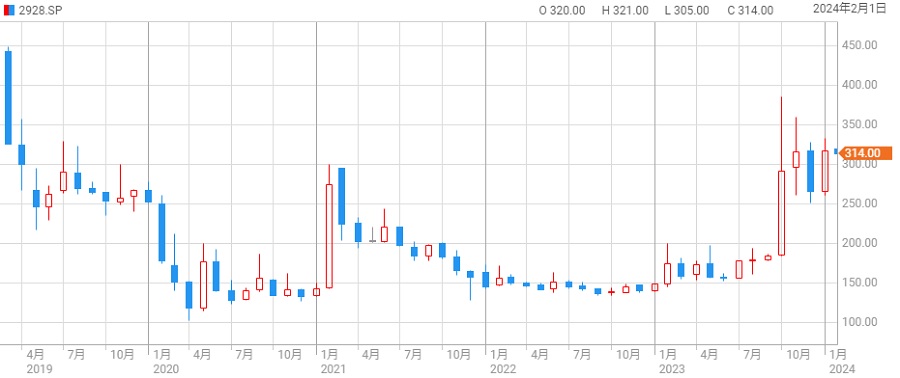

まず、ライザップの株価推移を確認しましょう。

以下が2019年以降の株価チャートです。

2020年は新型コロナによってフィットネスジムが閉鎖となり、業績悪化の懸念から株価は急落しました。

2019年までは250円前後だったが、2020年4月には103円まで下落しています。

フィットネスジムが再開できなければ最悪倒産もあり得たため、全市場の中でも際立った下落率となりました。

黒字転換で株価300円回復

新型コロナからの回復は意外に早く、2021年3月期には黒字転換します。

そのため、2021年に入ってからは株価が急騰し、2月には一時300円台を回復しました。

しかし、黒字幅は小さく、3月以降は下落トレンドに転換。

2022年まで冴えない業績が続き、2022年末には再び100円台前半にまで下落しました。

chocoZAPのヒットで株価急騰

転機となったのは新業態「chocoZAP」をスタートしたことです。

当初は捨て身の値下げとして市場の反応は冷ややかでした。

しかし、ユーザー数の激増が明らかになり評価が一変します。

事業開始からわずか1年でフィットネスジムとして国内トップの会員数まで増加し、しかも大部分の店舗が経常黒字になっているのです。

さらに、歯のホワイトニングや脱毛など、セルフサービスの拡充がさらなる成長を予感させています。

その結果、2023年7月以降は上昇トレンドとなり、株価は300円台を回復するに至りました。

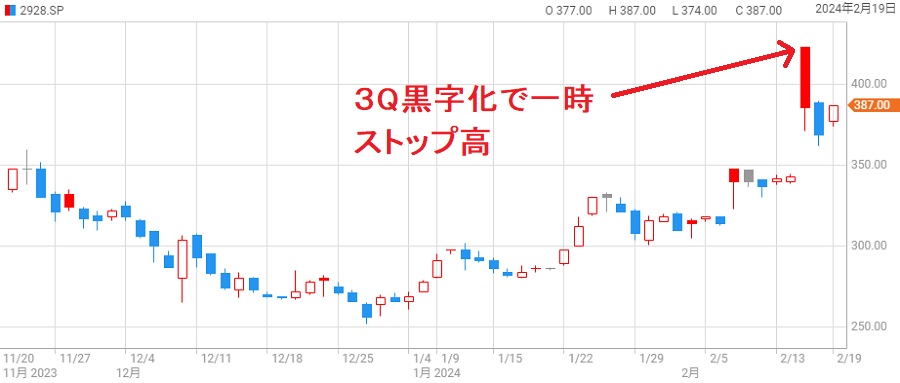

四半期黒字化を達成

2024年3月期の3Q決算では、chocoZAP開始以降で初の黒字化を達成しました。

これまでは巨額赤字が問題視されていただけに大きな好材料です。

その結果、決算翌日は一時ストップ高にまで急騰し、一度は400円台に乗せました。

4Qはさらに黒字拡大が見込まれており、財務的な懸念は後退したと言えるでしょう。

サブスクのビジネスモデルは黒字化するまでが大変ですが、ひとたび黒字化すれば安定的に利益が拡大します。

そのため、今後の利益拡大を見越して株価が上昇しました。

chocoZAPが躍進中

当初は冷ややかな評価

株価上昇の起爆剤となったchocoZAPについて見ていきましょう。

chocoZAP事業がスタートしたのは2022年7月のことです。

2ヵ月ほどで会員数が6万人となり、中期経営計画で2026年3月までに店舗数2,000、営業利益300億円という目標が掲げられました。

しかし、開始当初から評価されていたわけではありません。

当初は苦し紛れの価格勝負という見方が強く、株価上昇にはつながりませんでした。

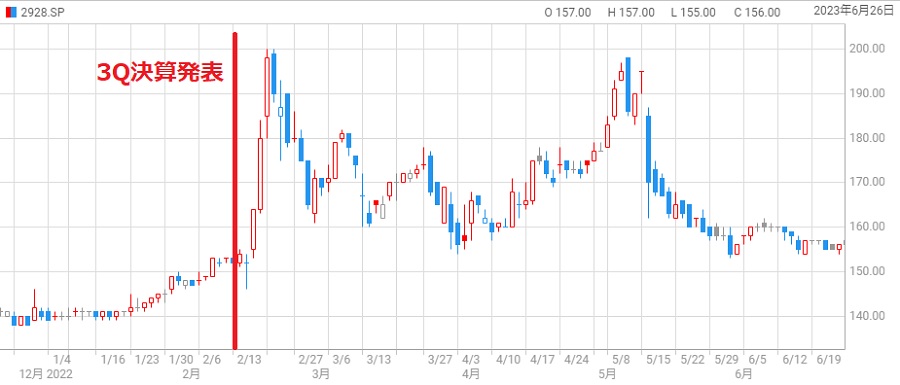

2023年以降、評価が一変

評価が上向いたのが2023年2月の第3四半期決算からです。

2023年2月時点で会員数が約30万人となり、前四半期から約3倍という急成長を遂げました。

この大躍進から、事業成功の可能性が飛躍的に高まったと見られ、株価は上昇に転じました。

フィットネス会員数で国内トップに

その後もchocoZAPの躍進は止まりません。

2023年5月には+25万人の55万人、8月にはさらに+25万人の80万人にまで会員数を伸ばしています。

これにより、会員数で国内トップだったエニタイムフィットネスを抜き、chocoZAPが国内トップの座を獲得しました。

(追記)2023年11月には会員数100万人を突破しました。

大半の店舗が黒字化

大量出店で破綻するケースも

大量出店で会員数を伸ばしているのは良いですが、損益の状況はどうでしょうか。

会員数を伸ばしても利益がついてこなければ破綻する可能性があります。

以前には、いきなり!ステーキが大量出店の末に破綻するという事例もあるため、損益の見通しを見極める必要があるでしょう。

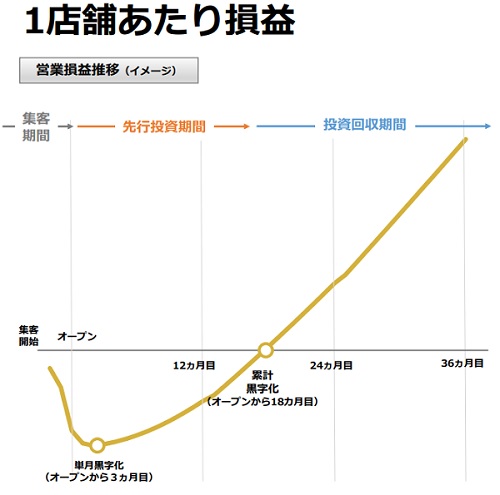

1店舗あたり月270万円の収入

では、会員数と店舗数から損益状況を推定していきます。

会員数80万人に達した時点での店舗数は880店です。

1店舗あたり900人の会員数で、月額収入としては270万円にもなります。

物件の賃料を70万円としても200万円が残る計算です。

無人店舗なので人件費はほとんどかからず、清掃や運営費、機材の減価償却を加味しても、十分な利益が出ているはずです。

現状黒字なので店舗拡大に不安はない

少なくとも現状は損益状況に不安はありません。

むしろ、1店舗あたり900人は多すぎるため、品質向上のためにも店舗拡大が急がれる段階です。

2026年3月末までに2,000店舗という目標がありますが、今後も会員数は増加する見通しなので、2,000店舗でも足りないくらいかもしれません。

まだIR資料から読み取れる情報は限定的ではあるものの、損益状況は良好だと考えられます。

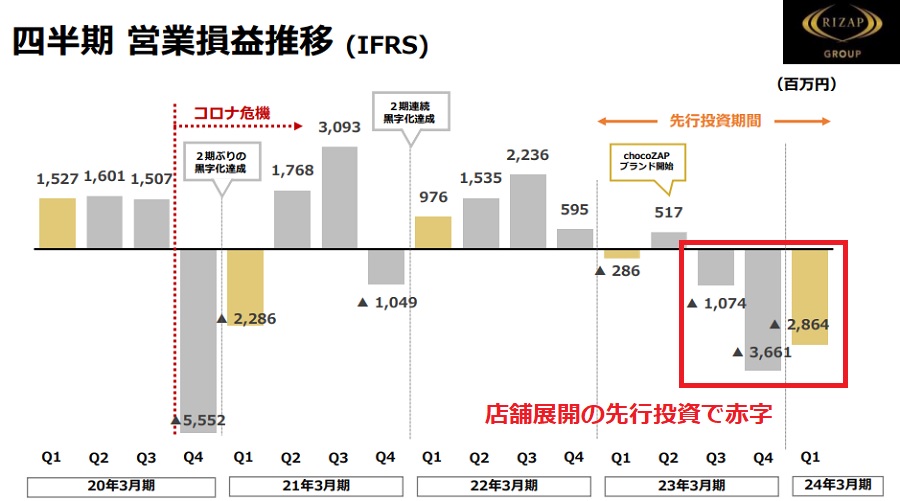

先行投資で業績は赤字

四半期で数十億円の赤字

会員数は好調ですが、店舗を作るための先行投資は膨大です。

そのため、chocoZAP事業を開始してからは赤字が続いています。

以下が四半期ごとの営業損益ですが、2023年3月期のQ2以降、数十億円単位の赤字になっていることが分かります。

(追記)2024年3月期3Qの四半期ではついに黒字化を達成しました。

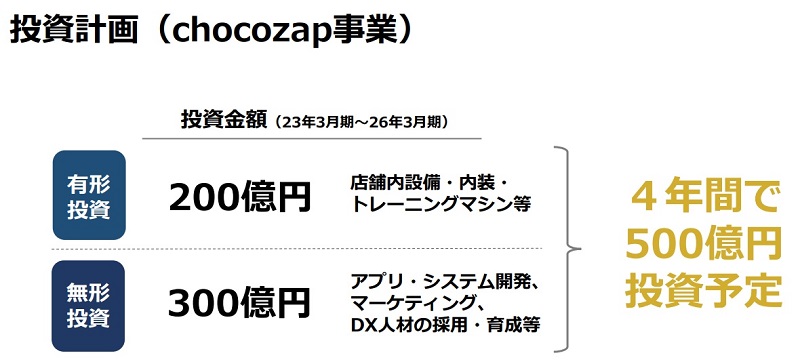

2026年までに500億円投資

先行投資は2026年まで続く予定です。

中期経営計画では、2026年3月期までの4年間で500億円を投資する計画となっています。

年平均では125億円ですが、この費用を本業だけで賄うのは無理なので、数年間は赤字が続くことになるでしょう。

資金の調達方法と増資リスク

先行投資の資金はどのように調達するのでしょうか。

投資家にとって嫌なのは増資ですが、少なくとも今のところは増資はしない見通しです。

資金調達方法としては次の3つが示されています。

- 既存事業の営業CF

- 銀行借入

- ノンコア資産の流動化等

銀行借入については既にりそな銀行から12.5億円の調達が決定しました。

また、銀行ではないですが、社長の資産管理会社から最大55億円の借入を行う契約も行っています。

今後は子会社の株式売却も視野に資金調達を進めていくでしょう。

営業利益400億円達成を計画

中期経営計画で目標を発表

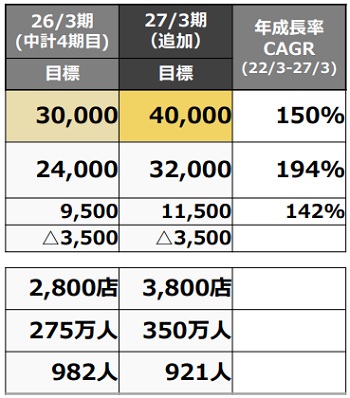

順調にいけば2026年度に営業利益400億円を達成する見込みです。

営業利益400億円は中期経営計画で発表され、この目標に向かって業績拡大を目指します。

もし実現すれば、純利益は280億円程度、1株利益換算で50円となります。

PER15倍と低めに見ても株価750円、PER30倍なら株価1,500円が目指せる業績です。

では、果たしてこの計画は成功するのでしょうか。

chocoZAPを3,800店舗まで増やす

中期経営計画では、2027年3月末までにchocoZAPを3,800店舗展開するとしています。

店舗数の目標自体は、開始1年で900店舗まで増やした実績から、問題なく達成できるでしょう。

コンビニの居抜きで出店でき、かつ水回り(シャワー等)の整備が不要であることが店舗展開での強みとなっています。

chocoZAPだけで営業利益230億円

営業利益面では、chocoZAPだけで200億円は稼ぐ必要があります。

この実現性はどうでしょうか。

3,800店舗まで増やすことで会員数350万人程度を見込んでいます。

開始1年で80万人まで増加したことを踏まえると、2027年までに350万人まで到達することは可能でしょう。

会員数が350万人まで増えれば、年間収益は1,150億円となり、営業利益率が20%なら営業利益230億円を達成できます。

実際、chocoZAPは人件費や水道光熱費などのコストが低いため営業利益率20%は超えるでしょう。

中計達成の可能性は十分ある

以上を踏まえると、中期経営計画での営業利益300億円というのは達成の可能性が高そうです。

また、chocoZAPの追加サービスで1人当たりの収益が増える可能性もあります。

一方、会員数が今後も順調に増えるかどうかは不透明です。

店舗を拡大したにも関わらず会員数が増えなければ損失が発生する可能性もあります。

新規事業なので、まだリスクが大きいというのが実際のところです。

chocoZAP以外の状況

RIZAP事業は持ち直し

ここまでchocoZAPに焦点を当ててきましたが、他の事業の状況も確認しておきましょう。

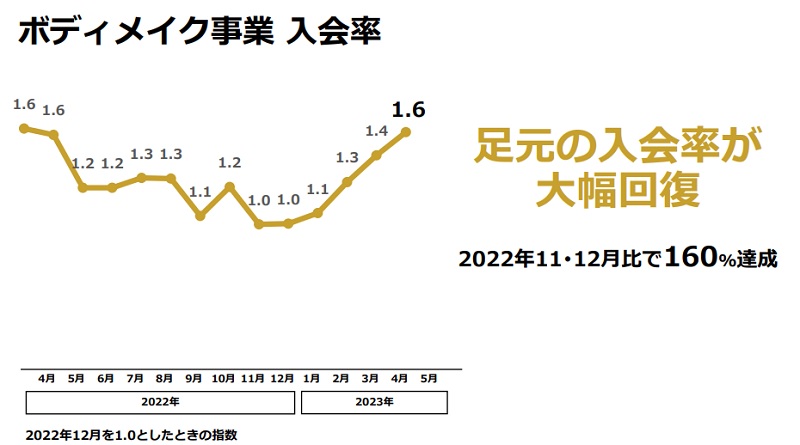

まず、従来のRIZAPボディメイク事業は完全に持ち直しています。

新型コロナで一時は大赤字になりましたが、店舗統廃合による効率化と、客足が戻ったことで、2022年3月期には黒字化しました。

さらに、サブスクの料金体系に切り替えたことで入会率が回復しています。

これから急成長は難しそうですが、今後もそれなりの業績を維持することができそうです。

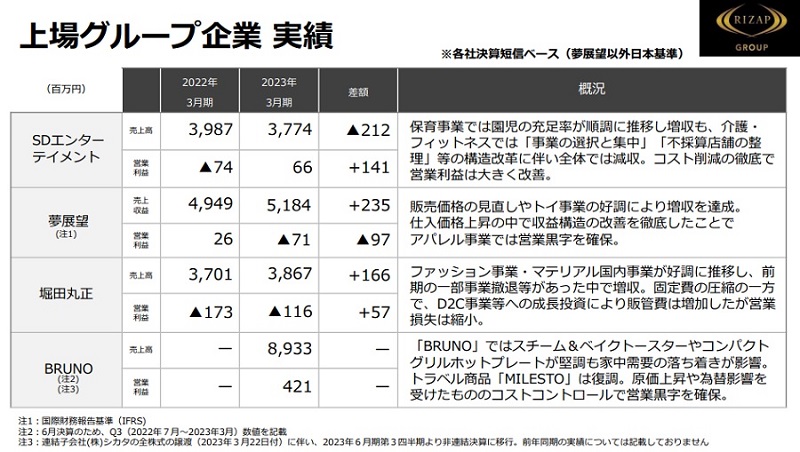

上場グループ企業の状況

上場グループ企業については、可もなく不可もなくと言ったところでしょう。

4社のうち2社が黒字、2社が赤字という状況で、4社合計で+3億円程度の営業利益となっています。

以下が上場グループ企業の業績(2023年3月期)です。

理想としては、営業利益を黒字化し、株式価値を上げた後に売却することです。

今はchocoZAPに注力しているため、中核事業ではない子会社は売却するべき局面となっています。

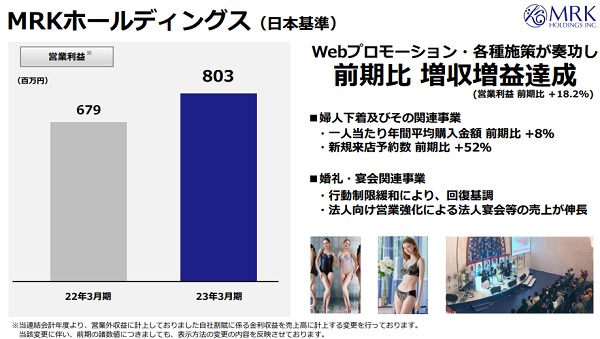

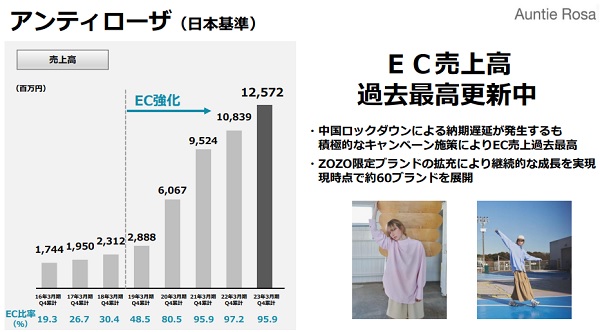

未上場子会社の状況

未上場子会社の状況は良好のようです。

IR資料に記載のある3社について状況をまとめました。

以下が実際のIR資料です。

子会社業績が資金調達にも影響

chocoZAP以外の事業は成長期待こそ低いものの、これまでのような大赤字を出すような状況では無くなりました。

そのため、chocoZAPの成長が株価に直結する展開となりそうです。

また、子会社の業績が改善すれば、子会社売却による資金調達の期待が高まります。

そのため、子会社の業績改善は数字以上の意味があります。

子会社の状況は今後も注視していく必要があるでしょう。

今後の株価予想

最後に、今後の予想株価について考察します。

上でも書きましたが、中期経営計画では2026年3月期に営業利益300億円を目標としています。

その場合の1株利益は約36円です。

これを前提に予想株価を計算します。

ライザップの適正PERは?

予想株価はPER倍率法で計算します。

PER倍率法では1株利益予想にPER(株価収益率)をかけることで計算しますが、適正なPERは業態や銘柄によってある程度決まってきます。

そのため、今回は同業他社の値を参考にしたいと思います。

フィットネスクラブ大手の銘柄のPERを調べたところ、業績の安定している銘柄では20倍前後でした。

ただし、成長企業のPERは高くなる傾向があります。

したがって、ライザップの場合はPERを20~30倍として予想株価を計算します。

予想株価は720~1,080円

1株利益が36円、適正PERが20~30倍という前提で予想株価を計算します。

予想株価=36円(1株利益予想)×20~30倍(適正PER)=720~1,080円

最低でも720円、最高で1,080円まで上昇するという予想株価になりました。

2026年の業績目標を前提としていますが、目標達成の可能性が高まるにつれ、この予想株価に接近していくでしょう。

逆に、目標達成の可能性が低くなれば、それだけ予想株価は低下します。

2027年3月期の目標である営業利益400円を前提とすると、1株利益は50円、予想株価は1,000円~1,500円となります。

短期的には500円目標

2024年末くらいまでは500円がターゲットになるでしょう。

今後も店舗拡大が続くため、財務的な懸念から株価上昇は限定的と見ています。

とはいえ、本記事執筆時点(2024年4月16日)では300円台で推移しており、まだまだ買い時だと考えています。

うまくいけば、1~2年で株価2倍も狙えるかもしれません。

株価急落のリスクも

chocoZAP期待で上昇していますが、新規事業に失敗はつきものです。

思うように利益が伸びず、株価が急落するリスクも孕みます。

したがって、現時点でリスクの高いライザップに集中投資するのは危険だと言えるでしょう。

株価数倍が狙えるということは、株価が半値かそれ以上の下落になる可能性があるためです。

ライザップに投資する場合は株価が半値になっても耐えられるポートフォリオにするべきでしょう。

まとめ

ライザップが好調な理由と、今後の予想株価について考察しました。

chocoZAP好調により株価は180円から200円台後半に急騰し、これから買うのは高値掴みのリスクがあります。

しかし、上値としては短中期で500円、長期では1,000円以上なので、まだ上昇トレンドの初動であるとの見方もできます。

3万円以内で手軽に買える銘柄ですし、株主優待も充実しているため、初心者で株価上昇を狙いたい人におすすめできる銘柄ですね。

非常に分かりやすく 解説でした