住友林業は一見地味な銘柄ですが、ここ3年間で株価が急騰している注目銘柄です。

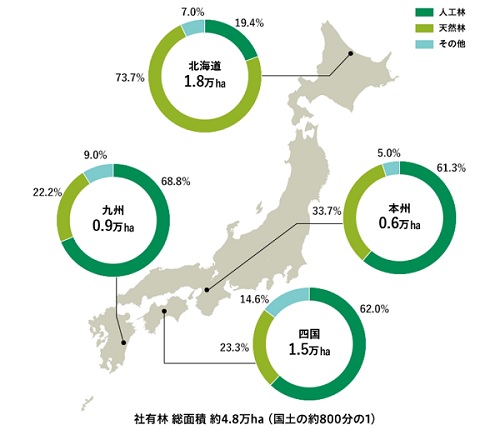

保有する森林は日本国土の800分の1にも達し、木材の販売で利益を伸ばしています。

米国では住宅需要が好調で、売上1.3倍、利益は1.6倍という急成長を遂げています。

さらに、長期的には脱炭素を背景に木造建築が増加し、業績を伸ばすことが期待できるでしょう。

これらの株価材料により株価は3年間で2倍に急騰しました。

本記事では、住友林業の株価が上昇した理由を解説した上で、今後の株価見通しについて考察します。

目次

これまでの株価推移

過去10年間の株価チャート

まず、住友林業の株価推移を振り返りましょう。

以下が過去10年間の株価チャートです。

新型コロナをきっかけに上昇

2020年ごろまで住友林業は冴えない銘柄でした。

業績は少しずつ成長していたものの、減益となる年度も多く、株の売買は低調でした。

転機となったのは2020年の新型コロナです。

都市郊外に人口が移動したことで新たな住宅需要が生まれ、物件販売が増加。

急成長を察知した証券アナリストが目標株価を引き上げ、2020年以降は株価が上昇トレンドに乗り、人気銘柄となっています。

3年間で株価2倍、業績も好調

2020年以降は株価が2倍に上昇しています。

もともとは1,500円前後で上下していましたが、2021年には2,000円台に乗せ、2023年には4,000円を突破しました。

業績も株価に負けない好調ぶりです。

2020年度の1株利益は150円ほどでしたが、2022年度には500円と3.3倍に増加しています。

株価以上に業績が拡大していることは安心材料です。

2024年3月時点の株価は4,000円前後ですが、株価指標はまだまだ割安で、今後のさらなる株価上昇も期待されています。

それでは、次の章から株価上昇の理由について解説していきます。

米国事業が絶好調

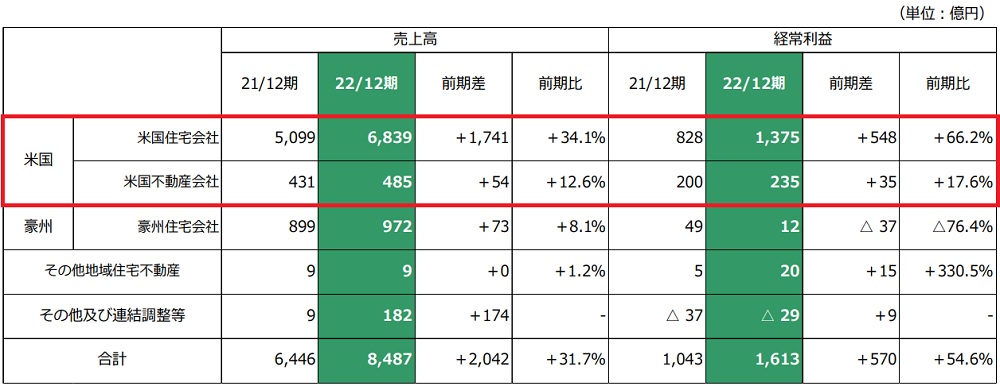

住友林業の主力は米国事業

住友林業の最大の収益源は米国事業です。

2023年度の利益のうち7割は米国事業が占め、住友林業にとって米国は最も重要な地域となっています。

その米国で不動産事業が絶好調です。

不動産価格が上昇したことで売上が増加し、売上・利益ともに急成長を遂げました。

売上1.3倍、利益1.6倍に成長

こちらが米国事業の業績です。

売上は5,099億円から6,839億円に増加し、利益は828億円から1,375億円に増加しました。

増収率は+34.1%、増益率は+66.2%にも達しています。

住友林業全体の経常利益は1,950億円でしたので、米国事業の増益が大きな役割を果たしていることが分かります。

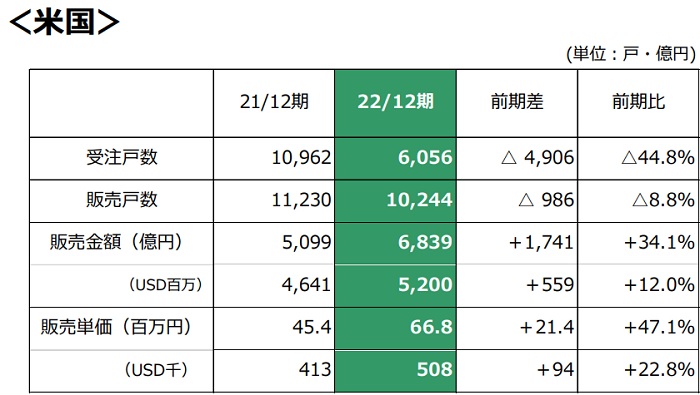

受注戸数の減少が懸念

懸念材料は受注戸数の減少です。

2021年度は10,000万戸以上を受注していましたが、2022年度は6,000戸に止まりました。

このまま受注が低調だと、来期以降の業績に悪影響が出ます。

ある程度の悪化は株価に織込み済みですが、想定以上の悪化となれば、株価の下落材料になるでしょう。

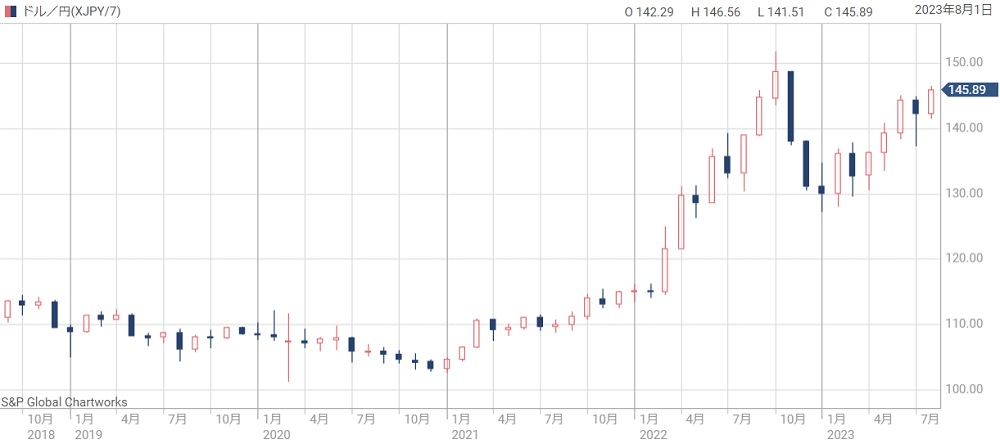

円安が業績に追い風に

円安で利益が膨張

米国の比率が大きいため、住友林業にとって円安はプラスです。

2021年以前は1ドル110円ほどだったのが、2023年時点では150円付近まで円安が進みました。

そのため、ドルベースの利益が円換算で3割ほど増加しています。

結果、業績が押し上げられて株価上昇要因となっています。

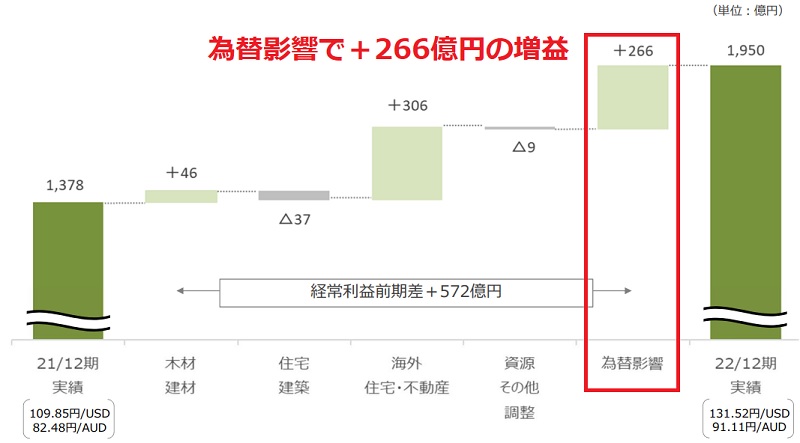

+266億円の増益効果

実際にどれだけプラスだったのかを見てみましょう。

以下が2021年度から2022年度の利益増減分析です。

為替影響として+266億円の影響額となっています。

前年の利益が1,378億円でしたので、およそ20%の増益要因となりました。

反動による円高の懸念も

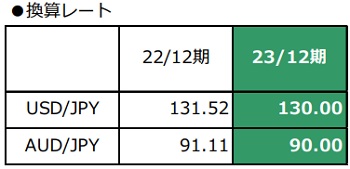

しかし、今後は円安の揺れ戻しが来るでしょう。

今は1ドル140円を超えいますが、日米の金利差が縮小すれば、円高になるのは避けられません。

住友林業としても、2023年12月期の平均は1ドル130円を見込んでおり、ある程度の円高は覚悟しているようです。

為替による利益の変動は1円円安で+10億円程度のようです。

逆に、1円円高になれば-10億円の減益になると予想できます。

今後の為替動向が株価の重要要素になってくるでしょう。

住宅着工件数は堅調の見通し

不動産銘柄の重要指標

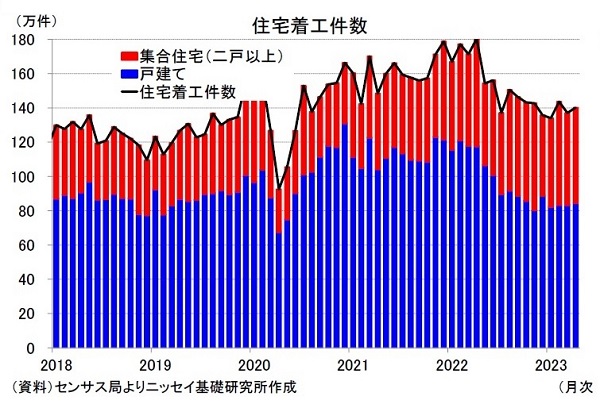

住友林業の今後を見通す上で、米国の住宅着工件数が重要指標です。

住宅着工件数は、米国全体の住宅着工数を月ごとに集計したものです。

不動産の需要を表しているため、この増減が不動産銘柄の株価に大きな影響を与えます。

住宅着工件数の推移

米国の住宅着工件数の推移が次のグラフです。

2022年以降、大きく下落していることが分かります。

2022年4月のピーク時は180万件/月でしたが、2023年4月には140万件/月に縮小しています。

原因は、米国で金利が上昇し、住宅ローンを借りる人が減少したためです。

予想以上に堅調で株高に

減少したとはいえ、まだ2019年より高水準を維持しています。

金利上昇で住宅需要が急減するかと思いきや、以外にも堅調です。

しかも、今後は金利がピークアウトする見通しです。

実際にピークアウトすれば住宅需要は回復に向かうでしょう。

一時は住友林業の株価は下落しましたが、想定外に堅調な住宅需要を受け、株価は再び上昇トレンドに乗せています。

金利上昇が一服

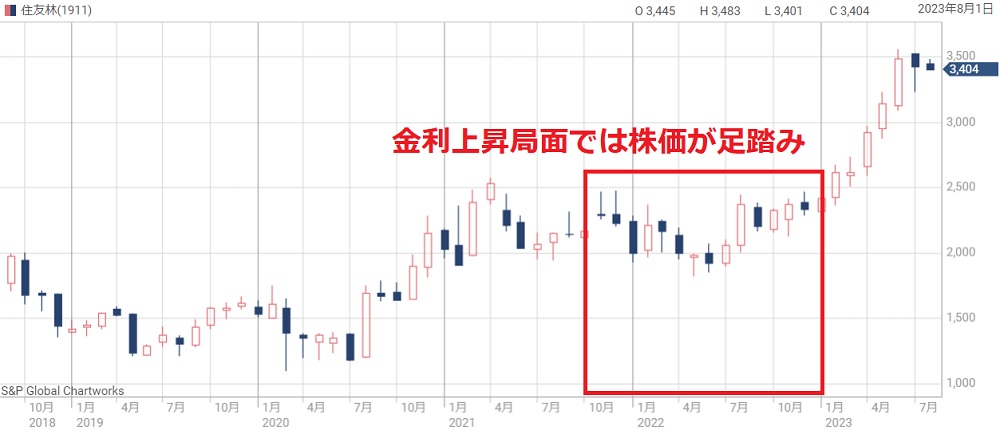

金利上昇で一時は株価下落

住友林業の株価は金利上昇で一時は下落しました。

2021年末は2,300円前後の株価でしたが、2022年中頃には2,000円割れまで売られてしまいました。

2021年後半は米国でインフレが問題になりはじめたタイミングです。

インフレが金利上昇を連想させ、不動産銘柄が先行して売られる相場となりました。

金利ピークアウトで不動産銘柄に買い

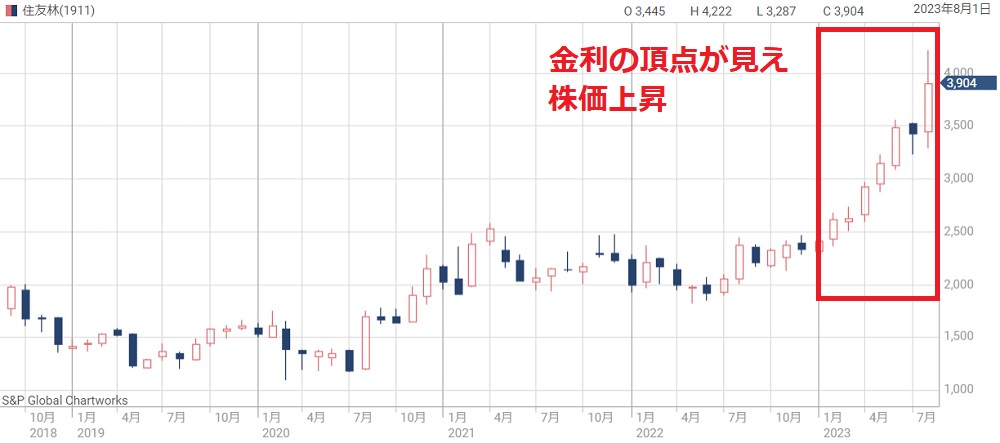

株価低迷は2022年末まで続いたものの、2023年に入ると状況が変わります。

インフレ鈍化の兆しが出て、金利のピークアウトが見通せるようになったためです。

金利のピークが5%台前半との見通しが立ったことで、不動産銘柄に買戻しが入りました。

住友林業もそのトレンドに乗り、2023年8月には株価4,000円を突破しています。

木材価格の上昇

価格上昇が追い風に

住友林業は日本国土全体の森林の内、800分の1を保有します。

また、海外の森林も約23万ha保有しています。

これらの森林から木材を調達し、加工・販売するのが主な事業の1つです。

そのため、木材価格が上昇すれば業績が上がります。

近年は木材価格が大きく上昇し、業績にも追い風となりました。

国産木材価格の推移

実際の木材価格の推移を見てみましょう。

令和4年度の森林・林業白書から抜粋しました。

2021年初頭から値上がりし始め、年末あたりにピークを迎えました。

上昇度合いは種類によって変わりますが、ヒノキ正角の場合、値上がり前は6万円/m2 だったのに対し、ピーク時はおよそ18万円/m2 と3倍に高騰しました。

その後は下落しているものの、まだ高値水準を維持しています。

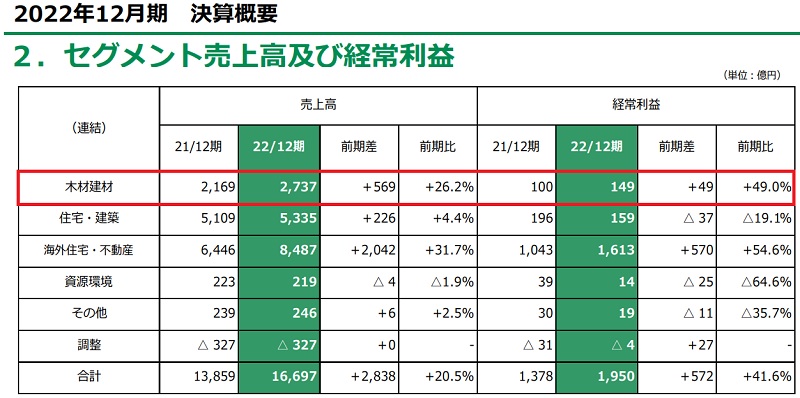

木材販売が好調で増収増益

木材値上がりにより、住友林業の「木材建材」セグメントは大幅な増収増益となりました。

売上は前年比+26.2%の2,737億円、経常利益は同+49.0%の149億円です。

木材価格が高止まりしていることから、今後も好業績が続くと予想されています。

ロシアのウクライナ侵攻も背景

好業績となった理由は他にもあります。

ロシアがウクライナに進行したことで、ロシアに経済制裁が課され、ロシア産木材が輸入されなくなりました。

それを補うため、国産木材への切り替えが進んでいます。

国産木材が買われるようになったことで、国内に森林を保有する住友林業の追い風となったのです。

ロシアへの経済制裁が続く限り、国産木材の需要は高止まりするでしょう。

木材自給率上昇の国策

日本政府が国産木材を後押し

国産木材を増やすことは国策でもあります。

日本政府は2025年までに木材自給率を50%まで高めることを目標としています。

目標を達成するため、輸送費や保管費、国産木材への切替え費用に補助金を出しています。

これらの結果、木材自給率は2022年度に40%超まで上昇しました。

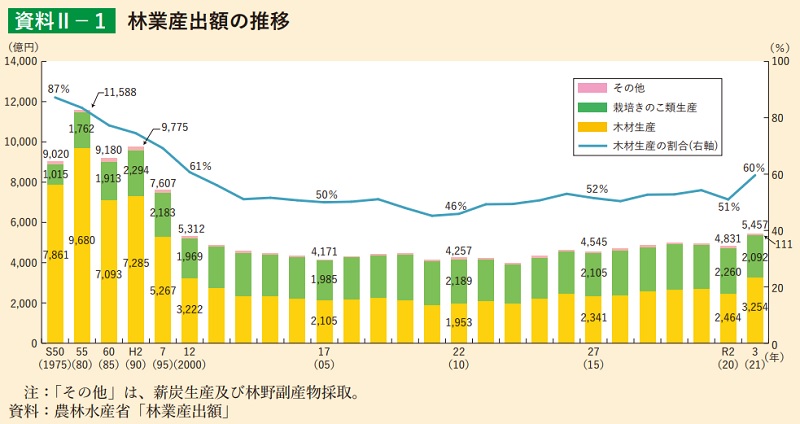

国産木材の市場規模は拡大

政府の施策もあり、国産木材の市場規模は拡大しています。

国内全体の木材生産は2020年に2,464億円でしたが、2021年には3,254億円に拡大しました。

2022年以降も拡大する見通しです。

この動きは住友林業にとって業績拡大のチャンスとなります。

脱炭素が株価の追い風

タワーマンションやビルも木造に

脱炭素の流れも追い風となります。

鉄骨やセメントは製造時に大量のCO2が出るため、建築素材を木材に切り替える動きが出てきています。

強度が必要な建築物の場合、木造は割高になってしまいます。

しかし、近年は技術の進歩により、鉄筋と木造のハイブリット構造で脱炭素と強度を両立することが可能となりました。

その結果、タワーマンションやオフィスビルでも木材を活用する事例が出てきています。

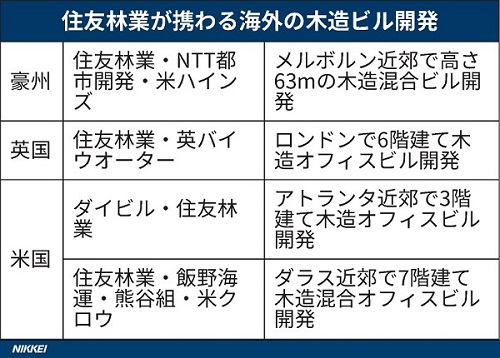

海外の木造建築の実例

海外の大規模木造建築の具体例を見てみましょう。

以下が住友林業が関わった木造ビル開発です。

一件あたりの事業規模は100億円を超え、今後も受注が続けば、業績を押し上げる効果が期待できます。

住友林業の強みは、木造建築の知見が深いほか、建物のライフサイクル全体でのCO2排出量を試算するソフトを保有していることです。

強みを生かし、木造建築の大規模開発の拡大が期待されます。

目標株価の引き上げ

6月以降の目標株価の変化

業績好調を受け、各証券会社は目標株価を引き上げています。

これが市場全体の買いを誘発している一面があり、株高につながりました。

2023年6月以降の目標株価の変化を見てみましょう。

| 証券会社 | 投資スタンス | 目標株価(変更前→変更後) |

|---|---|---|

| モルガンS | 強気 | 5000円 → 5250円 |

| SMBC日興 | 中立 | 4100円 → 4400円 |

| みずほ | 中立 | 4200円 → 4500円 |

| 野村 | 強気 | 4280円 → 5080円 |

| モルガンS | 強気 | 5000円 |

コンセンサスは4,600円まで上昇

従来は3,000円台前半が目標株価と設定されていましたが、最近は4,000円以上の目標株価が目立ちます。

目標株価コンセンサス(各社の平均)としては4,600円まで上がりました。

それに対し、現在株価(2024年3月13日終値)は4,135円です。

コンセンサスまで10%以上の開きがあり、上昇余地はまだ残されているでしょう。

株価はまだまだ割安

+20%程度の上昇余地

株価は3年間で2倍になりましたが、業績的にはまだまだ割安です。

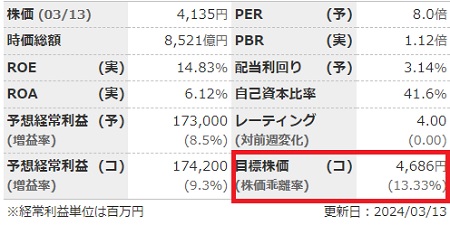

代表的な株価指標であるPERは8.0倍と、東証プライム平均の16倍を大きく下回ります。

PBRは1倍をわずかに上回った程度です。

業績を維持できれば+20%程度の株価上昇余地が残されています。

現在の株価指標

現在の株価指標は次の通りです。

PERについては、コロナ前まで10倍前後で推移していました。

10倍を適正水準とすれば、株価は+25%ほどの上昇余地があると考えられます(PER8.0倍×1.25倍=10倍)。

業界平均に対しても割安

業界内でも住友林業は割安水準です。

同業他社と株価指標を比べてみました。

| 会社名 | 予想PER (倍) | 実績PBR (倍) | 予想ROE (%) |

|---|---|---|---|

| 大和ハウス | 9.95 | 1.17 | 11.2 |

| 積水ハウス | 10.2 | 1.20 | 11.2 |

| 積水化学 | 11.8 | 1.19 | 10.0 |

| 住友林業 | 8.00 | 1.12 | 14.8 |

ROEは住友林業が最も高く、同業他社よりも効率よく稼いでいます。

それにも関わらず、予想PERは最も割安水準となっています。

そのため、株価がさらに上昇して是正されるのが自然でしょう。

今後の株価見通し

上昇トレンド継続を予想

上昇トレンド継続がメインシナリオです。

直近で株価が上がっているものの、米国の金利上昇ストップや、住宅需要回復を完全には織り込んでいません。

また、脱炭素というテーマ銘柄でもあります。

過熱感解消のため短期的に下落しつつ、長期としては上昇トレンドが継続するでしょう。

今後の業績予想

今後の業績予想は次のようになっています。

| 決算期 | 売上高 | 営業利益 | 純利益 | 1株益 |

|---|---|---|---|---|

| 2023/12(実) | 1兆7,331億円 | 1,468億円 | 1,025億円 | 505円 |

| 2024/12 | 2兆650億円 | 1,615億円 | 1,055億円 | 512円 |

| 2025/12 | 2兆2,000億円 | 1,700億円 | 1,100億円 | 534円 |

2023年12月期は減益でしたが、2024年12月期からは増収増益になると予想されています。

増益なら株価はさらに割安になり、株価上昇に弾みがつくでしょう。

株価4,000円定着を予想

上の業績予想の通りにいけば、株価は4,000円以上まで上昇するのが自然です。

2024年度の業績に対し、PERを9倍として計算した予想株価は次のようになります。

予想株価=512円(1株利益)×9倍(PER)=4,608円

PER9倍は業界平均より低く、さらに過去の住友林業の平均値よりも低いです。

したがって、予想株価4,608円も若干弱気な予想です。

強気に考えれば、PER10倍として株価5,000円超えを予想することもできます。

少なくとも、株価4,000円が定着する可能性は高いでしょう。

まとめ

住友林業の株価が上昇した理由と、今後の株価見通しについて解説しました。

林業という地味な銘柄ですが、強い住宅需要や木材価格の上昇などで注目度が上がっています。

長期的にも、脱炭素関連として株価上昇が期待できる銘柄です。

今後の業績は増収増益が予想されており、2024年12月期の予想をベースにした予想株価は4,608円となりました。

本記事執筆時点の株価は4,000円ほどなので、まだまだ株価上昇が狙えそうです。

配当利回りも高く、ぜひ保有しておきたい銘柄だと考えています。