明治ホールディングスは2023年4月1日に株式分割を実施しました。本記事は分割後の株価で記載しています。

明治ホールディングス(以下、明治HD)は7年間も下落トレンドが続いており、高値から40%ほど下落しています。

業績が冴えず、成長期待もイマイチな銘柄と見られています。

一方、業績が安定しているディフェンシブ株としては注目に値します。

株価もかなり割安になっており、3,000円より下がる可能性は低く、長期投資で多くの利益を生み出せるかもしれません。

本記事では、2025年までの株価予想と、2030年までの長期見通しを解説します。

2026年までの業績予想

アナリスト平均の業績予想

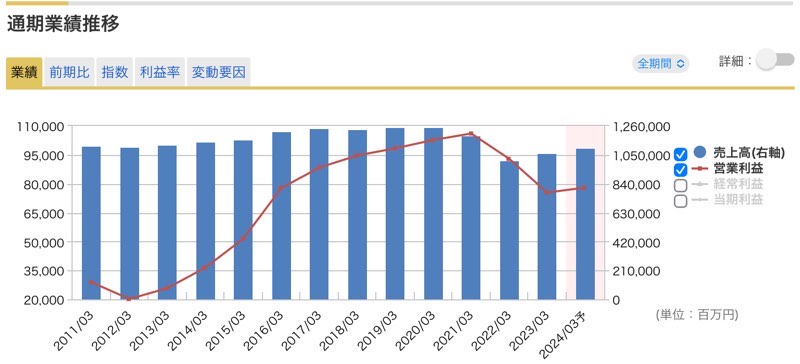

今後の株価を考える前提として、2026年までの業績予想を確認しておきましょう。

アナリストによる業績予想を平均したものが次の表です。

| 決算期 | 売上 | 営業利益 | 純利益 |

|---|---|---|---|

| 2023/03(実) | 1兆622億円 | 754億円 | 694億円 |

| 2024/03 | 1兆1,060億円 | 826億円 | 545億円 |

| 2025/03 | 1兆1,315億円 | 861億円 | 568億円 |

| 2026/03 | 1兆1,512億円 | 894億円 | 590億円 |

この業績予想の数値は、投資情報サービスを手掛けるアイフィスジャパンより引用しました。

売上成長率は年2~3%とほぼ横ばいの推移です。

純利益についても、2024年3月期以降は500億円台で低迷します。

総じて、今後の業績は冴えない見込みです。

稼ぎ頭のヨーグルト事業が失速

業績が冴えない理由は、ヨーグルト事業が失速したためです。

2016年ごろまでは「LG21」「R-1」といった機能性ヨーグルトで業績が急成長しました。

しかし、近年はヤクルト本社などの追い上げで失速。

2022年度は売上減少が続いています。

海外事業が赤字続き

成長が期待されていた食品の海外事業も、赤字で利益を生み出せていません。

売上は年間+20%と成長しており順調に見えます。

しかし、営業利益は毎年赤字となっており、2024年3月期は-41億円と赤字拡大です。

| 決算期 | 売上高 (海外食品) | 営業利益 (海外食品) |

|---|---|---|

| 2022年3月期 | 526億円 | -10億円 |

| 2023年3月期 | 685億円 | -9億円 |

| 2024年3月期(予想) | 782億円 | -41億円 |

赤字の背景には、売上げ拡大を優先するという経営判断と、原価の上昇という事業環境の2つの理由があります。

いずれにしろ、成長が見込まれていた海外事業が赤字続きなのは期待外れで、投資家心理を悪化させています。

2025年までの株価予想(利益ベースでの予想)

2025年までの1株利益予想

業績予想から株価を予想するため、純利益を1株利益に変換しました。

それが次の表です。

| 決算期 | 純利益 | 1株利益 |

|---|---|---|

| 2023/03(実) | 694億円 | 247円 |

| 2024/03 | 545億円 | 196円 |

| 2025/03 | 568億円 | 204円 |

| 2026/03 | 590億円 | 213円 |

この1株利益に、妥当なPERをかけることで予想株価を算出します。

妥当PERは16倍に設定

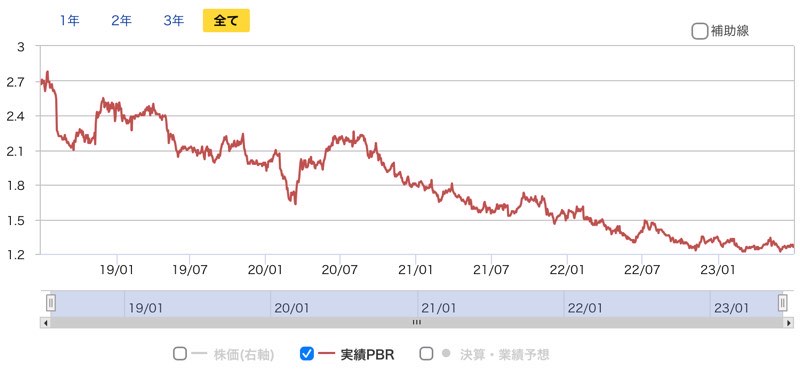

妥当なPERを推測するため、過去のPER推移を確認しましょう。

次のグラフが、過去5年間のPER推移です。

特別割安だった期間(2021年10月〜2022年10月)を除き、およそ16倍が平均的なPERのようです。

これは、東証プライム平均の16倍と一致しており、食品関連というディフェンシブ銘柄としては妥当か、若干割安な設定と言えます。

PERベースの予想株価は3,400円

以上から、2026年あたりの予想株価を次のように予想しました。

1株利益は2026年3月期の213円、妥当PERとして16倍を適用しています。

それらを掛け合わせて、予想株価3,408円を算出しました。

したがって、およそ3,400円が2026年あたりの株価水準になると予想されます。

2025年までの株価予想(純資産ベースでの予想)

PBR推移の予想

次に、PBR(1株純資産)ベースで予想株価を考えます。

最近はPBR1倍割れ銘柄に対する風当たりが強まり、PBRベースでの予想株価の意義が高まっています。

まず、2025年までの1株純資産の予想を立てました。

| 決算期 | 1株利益 | 1株純資産 |

|---|---|---|

| 2023/03(実) | 247円 | 2,550円 |

| 2024/03 | 196円 | 2,650円 |

| 2025/03 | 204円 | 2,750円 |

| 2026/03 | 213円 | 2,850円 |

妥当PBRは1.5倍で設定

次に、妥当なPBRを推定します。

以下が過去5年間のPBR推移です。

株価は下落トレンドの一方、純資産は年々積みあがってきました。

そのため、PBRは低下傾向にあります。

2023年に入ってからは1.2~1.3倍が定位置です。

PBR1.5倍を予想する理由

適用するPBRとしては、1.5倍くらいが妥当でしょう。

理由は、

の3点です。

PBR1倍割れの可能性は低いので、既に1.2~1.3倍の今、PBRがさらに低下することは無いでしょう。

低位置で安定するにしても、1.5倍くらいまでは回復すると予想しています。

PBRベースの予想株価は4,200円

以上から、2026年の業績予想をベースに株価を計算します。

予想株価=2,850円(BPS)×1.5倍(PBR)=4,275円

2026年のBPS(1株純資産)を2,850円と予想しましたので、それにPBR1.5倍をかけて、4,275円という予想株価になりました。

ただし、PERは20倍くらいになるので、4,200円よりさらに上がるのは難しいでしょう。

2030年までの株価見通し

ヨーグルト事業は拡大

今は不調のヨーグルト事業ですが、長期的には拡大が期待できます。

というのも、ヨーグルトの市場規模は年間+5.5%の成長が予想されているためです。

2020年時点では12兆6,100億円だったのが、2027年には20兆2,800億円に達します。

市場規模拡大に乗り、明治HDのヨーグルト事業も拡大していくでしょう。

予測データはMarketsandMarkets(https://www.marketsandmarkets.com/)より引用しました。

海外展開の成否がカギ

ただし、上記の市場規模予想は世界全体のものです。

日本のヨーグルト市場はほぼ飽和している一方、中国やインドなどのアジア地域の需要が大きく伸びる見通しです。

理由は、経済発展に伴って健康志向が高まるためです。

したがって、海外展開の成否がヨーグルト事業の先行きを占うカギとなるでしょう。

医薬品は成長の見通し

明治ホールディングスは手術などで不可欠な抗菌薬を供給しており、安定した業績を誇ります。

2024年度以降は乾癬(かんせん)治療薬の後続品を発売する予定で、期待材料です。

先発品の「ステラーラ」(ジョンソン・エンド・ジョンソン)は年間1兆2500億円もの売上を誇る大型医薬品です。

そのため、後続品も数千億円規模に大型化すると予想されています。

後発品は明治HD以外も出しますが、かなりの売上が期待できるのは確かです。

2023年1月に、明治HDの後発品が先発品と同等であることが治験で証明されました。2023年度中に承認申請を出す予定となっています。

長期的に株価は上昇

主力のヨーグルト事業・医薬品事業ともに成長期待があることから、長期的に株価は上昇すると予想しています。

ただし、海外展開の成否など、不確定要素が多くあります。

そのため、現在の株価には将来の期待が反映されていません。

逆に言えば、成長に実現性が伴ってくれば株価は上昇していくと期待しています。

明治HDは買い時か?

「買い時」と考える理由

以下の理由で、明治HDは買い時だと考えています。

今の明治HDは期待感がゼロの状態です。

そのため、株価はダラダラと下落し、徐々に割安感が強まってきました。

その一方で、長期目線の好材料が織り込まれていない印象です。

今後、下値で下げ止まった後に株価反転に至ると予想しています。

株価推移の見通し

2025年あたりは3,500円~4,000円のレンジまで上昇していると予想しています。

4,200円を超えるとPBRが1.5倍超となり、割高と見られそうです。

2025年以降は業績改善次第ですが、海外展開や後発医薬品が好調なら、株価5,000円は目指せる展開もあるでしょう。

基本的に株価上昇の目線です。

まとめ

明治ホールディングスの中長期の株価見通しについて解説しました。

中期的には大きな上昇は見込めないものの、下値は限定的で、ディフェンシブ株として魅力があります。

また、長期的にはヨーグルト事業や医薬品の伸長で株価回復が狙えそうです。

総じて、今の株価は安く、買い時だと考えています。

株主優待もあるので、長期目線でホールドしたい銘柄ですね。

予想株価=213円(EPS)×16倍(PER)=3,408円