アステラス製薬は2021年に中期経営計画を策定し、時価総額7兆円を目指すことを発表しました。

時価総額7兆円というと、株価にして約3,800円。

現在株価は約2,000円ですので、中期経営計画は「株価倍増計画」とも言えます。

もし実現すれば、株保有者は投資資金が倍になり、さらに高い配当収益まで得ることができるでしょう。

本記事では、アステラス製薬の中期経営計画の中身と、その実現性について考察していきます。

「時価総額7兆円」の大目標

達成すれば株価2倍

アステラス製薬は中期経営計画で「時価総額7兆円」という目標を掲げました。

達成時期は2025年度、つまり2026年3月末が期限です。

現在の時価総額は3.7兆円ですので、目標を達成すれば時価総額は現在の2倍にまで膨れ上がります。

当然、株価も約2倍に上昇し、事前に仕込んでおいた投資家は大きなリターンを得ることができるでしょう。

3つの達成目標

時価総額を7兆円まで引き上げるため、アステラスは以下3項目を達成目標としました。

- 売上収益: XTANDIおよび重点戦略製品* の売上は2025年度に1.2兆円以上

- パイプライン価値: Focus Areaプロジェクトからの売上は2030年度に5,000億円以上

- コア営業利益率: 2025年度に30%以上

XTANDI(イクスタンジ)とは、アステラスの主力の医薬品です。

イクスタンジを含めた主力医薬品で1.2兆円の売上を作り、さらに開発中の医薬品(パイプライン)から5,000億円以上の売上見通しを立てる、というのが目標の大筋です。

2026年3月期の業績目標

中期経営計画の業績目標は、2026年3月期に売上高1兆8,500億円、コア営業利益5,500億円とされています。

一方、2022年3月期は売上1兆2,962億円、コア営業利益2,447億円でした。

つまり、4年間で売上げを4割増、コア営業利益を2倍超にするという目標です。

これほどの急成長を実現すれば、時価総額が7兆円に達しても不思議ではありません。

投資家が得られる利益

時価総額7兆円=株価3,800円

時価総額7兆円が達成できた場合、投資家はどれだけの利益を得られるでしょうか。

まず、株価がどれだけ上昇するかを考えてみます。

アステラスの発行済株式数は2022年3月末時点で18.36億株です。

そこから株価を計算すると、【7兆円÷18.36億株】でおよそ3,800円となります。

一方、現時点の株価は2,000円前後です。

したがって、1株あたり1,800円の売却益を得られることになるでしょう。

配当は120円/株に増配

さらに、増配も期待できます。

2023年3月期の配当は60円/株が予定されていますが、コア営業利益が5,500億円まで拡大すれば、その倍は見込めるでしょう。

つまり、2026年3月期は120円まで増配されると予想されます。

株価2,000円で買っていれば利回りは6%にもなり、長期的に高い収益を得られそうです。

7兆円達成のハードル

達成に必要な3つのハードル

とはいえ、時価総額を2倍にするというのは容易なことではありません。

証券アナリストからはいくつかの問題点が指摘されています。

目標達成に向けたハードルは主に3つです。

①「イクスタンジ」の売上げ増加は必達目標

まず、主力医薬品であるイクスタンジの売上を6,000〜7,000億円まで引き上げる必要があります。

これに失敗すると、業績目標の達成は難しくなるでしょう。

2022年3月期で5,400億円の売り上げでしたので、最低でもあと10%程度は上乗せする必要があります。

ただ、現時点では好調なのであまり心配する必要はなさそうです。

②特許切れで売上げ激減

また、2027年にはイクスタンジが特許切れを迎えます。

特許が切れた後は安価な後発医薬品が発売される見込みです。

そのため、数年で10分の1程度の売上まで減少することが予想されています。

その売上減少を補う新薬が必要となってきます。

③特許切れを補う新薬開発が不可欠

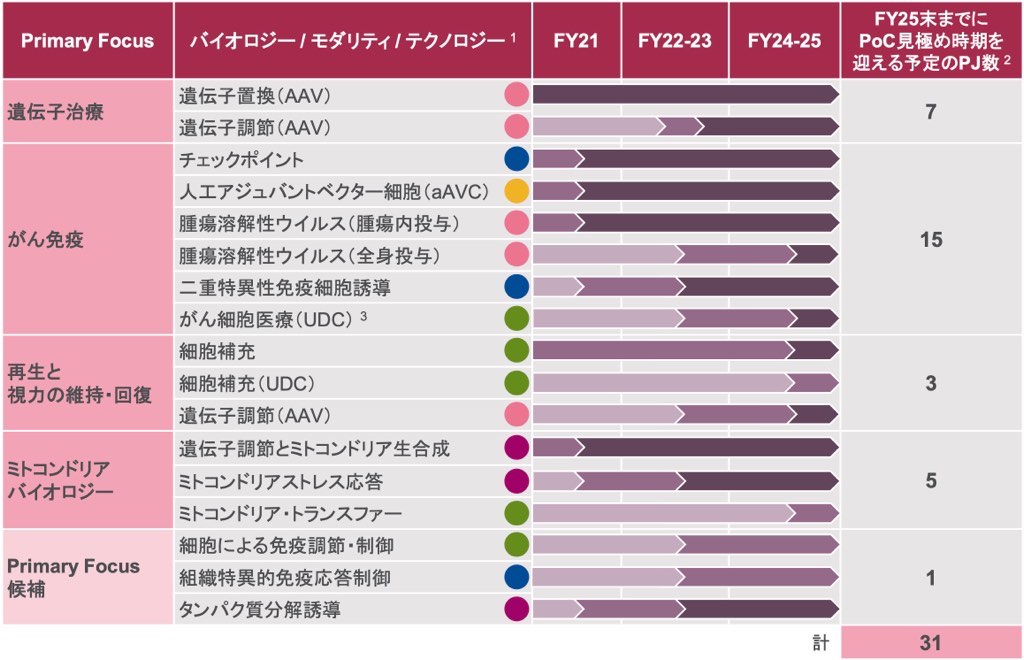

そこで、どれだけ新薬候補を生み出せるかが株価上昇の鍵を握ります。

現在は31のプロジェクトが進展中ですが、これらのプロジェクトのうち、いくつ成功するかが時価総額7兆円達成にむけて重要になってくるでしょう。

目標はこれらのプロジェクトから5,000億円の売上を生み出すことです。

少なくとも半数くらいの打率は必要だと思われます。

2027年の特許切れ問題

前立腺がん薬「イクスタンジ」が特許切れ

2027年に訪れる特許切れ問題について深堀りします。

2027年の特許切れ問題はアステラス製薬の命運を左右する一大事です。

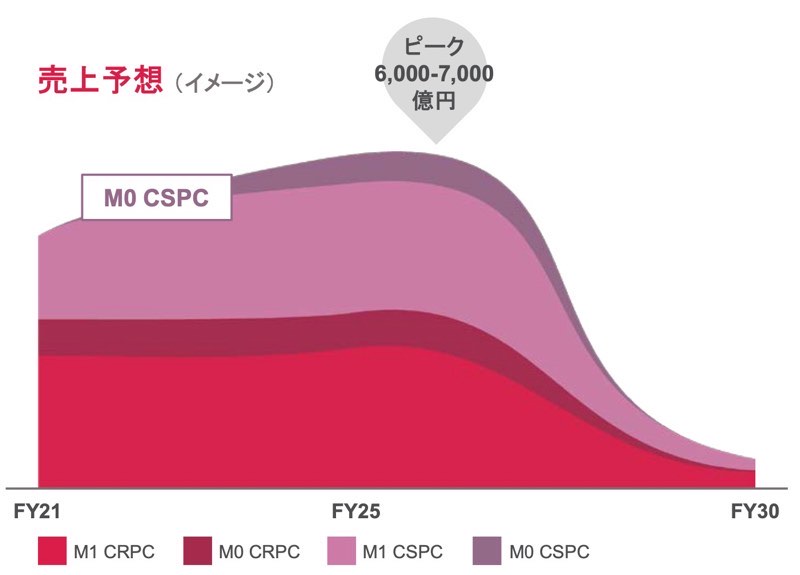

特許切れとなるのは前立腺がん薬「イクスタンジ」で、ピーク時の売上高は6,000〜7,000億円に達すると予想されている大型医薬品です。

特許切れ後は、後発医薬品が半値以下で発売されると予想されています。

それによって、イクスタンジのシェアは急落し、売上も数年で10分の1程度まで落ち込むことになるでしょう。

特許切れで業績悪化の恐れ

懸念されているのは、イクスタンジの売上消失により業績が急悪化することです。

イクスタンジの売上高はピーク時でアステラス製薬全体の4割程度を占めることになります。

これが、2027年以降に数年で消失してしまうかもしれません。

もしそうなれば、売上・利益ともに大打撃となるでしょう。

株価を上げるどころか暴落してしまう恐れがあります。

新薬開発に遅れ

そこで、業績悪化をカバーするための新薬開発が不可欠です。

しかし、その新薬開発でも遅れが出てきています。

遅れが出ているのは、遺伝子治療薬候補の2種類です。

1種類は治験中に神経症状が出て治験中断、もう1種類は死者を出して開発が6年以上遅れる見込みです。

そのため、遺伝子治療薬については時価総額7兆円達成の戦力外となりそうです。

当初見込んでいた新薬候補が遅れていることで、イクスタンジの特許切れを補いきれない可能性が出てきました。

遺伝子治療薬の治験中断が誤算

2種類の新薬候補がとん挫

新薬開発の誤算について詳しく見ていきましょう。

有望だった新薬候補のうち、2種類が治験中断に追い込まれました。

以下が2種類の新薬候補と、治験中断の理由です。

特に、AT132はピーク時の売上が500~1,000億円になると期待されています。

そのため、承認申請まで6年も遅れることは痛手です。

開発成功でも売上減少の恐れ

上記2種類の新薬候補については、遅れるだけでなくピーク時売上が減少する懸念があります。

理由は、副作用を避ける目的で対象患者が絞り込まれてしまうためです。

AT132の場合、治験での死亡原因は肝機能障害でした。

そのため、肝臓に関わる既往歴がある患者を対象から除外する措置が取られそうです。

その結果、当初見込んでいた対象患者数より少なくなり、売上予想が減少する可能性があります。

時価総額7兆円の実現性は?

3つの達成項目を検証

結局、時価総額7兆円の実現性はどの程度なのでしょうか。

アステラス製薬が掲げている3つの達成項目を改めて検証してみましょう。

- 売上収益: XTANDIおよび重点戦略製品の売上は2025年度に1.2兆円以上→現時点ではトラブルなし

- パイプライン価値: Focus Areaプロジェクトからの売上は2030年度に5,000億円以上→2種類の新薬開発が大幅に遅延

- コア営業利益率: 2025年度に30%以上→不透明

「①売上収益」については、現時点でトラブルは確認されていません。

このまま順調にいけば達成可能でしょう。

一方、「②パイプライン価値」は黄色信号です。

2種類の新薬が大幅遅延で戦力外になったため、1,000億円ほど下振れる可能性が出てきています。

「③コア営業利益率」は不透明ですが、新薬開発が思うように出せなければ利益率も下がります。

そのため、②が黄色信号である時点で③達成も微妙なところでしょう。

以上から、時価総額7兆円への道のりは険しいと言えそうです。

ポジティブな材料

ただし、ポジティブな材料も2つあります。

1つは、「特許の崖」が想定外に回避される可能性です。

特許切れ後に売上が急減するという予想は、後発医薬品が最短で発売されることを前提にしています。

しかし、後発医薬品が特許回避で手間取ったり、そもそも登場しないという場合も考えられます。

そうなれば、売上急減が数年単位で後ろにずれ込むことになるでしょう。

その結果、2027年以降もイクスタンジが高収益を生み出し続けるかもしれません。

実際、武田薬品の主力医薬品「エンティビオ」は2026年の特許切れ後も後発品が登場せず、2032年まで高収益を生み出し続ける見通しです。

もう1つのポジティブ材料は、円安傾向が続いていることです。

アステラス製薬の売上高は約65%が海外です。

そのため、円安による収益押上効果が期待できます。

130円を超える円安が2026年あたりまで続けば、想定より多くの利益が出て、株価を押し上げることになるでしょう。

まとめ

アステラス製薬が発表した「時価総額7兆円」の目標について考察しました。

実現まで険しい道のりが予想されますが、達成できれば株価は2倍、配当も2倍程度に伸び、投資家は大きな利益を獲得できるでしょう。

投資資金に余裕があれば100株くらい保有しておきたいですね。