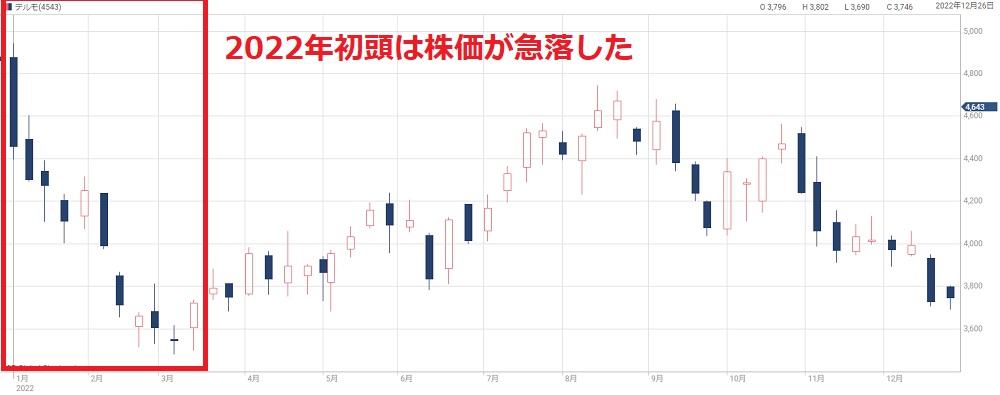

コロナショックから順調に回復を見せてきたテルモですが、2022年以降、株価急落に見舞われました。

きっかけとなったのはみずほ証券による投資判断引き下げです。

「買い」から「中立」に変更し、目標株価も6,400円→4,700円に下方修正したことが売りを誘いました。

他の証券会社も追随した結果、株価は5,000円付近から3,000円台まで急落しました。

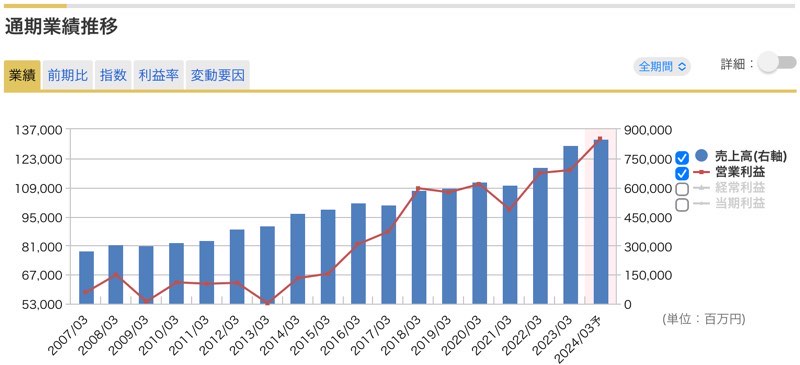

一方、業績は2年連続で過去最高を更新して好調です。

2024年3月期はさらに最高業績を更新する見通しで、株価は徐々に回復してきています。

本記事では、テルモの株価が急落した理由について解説した上で、今後の予想株価について考察していきます。

株価が3,000円台まで急落

投資判断引き下げで急落

テルモの株価が急落するきっかけとなったのは、みずほ証券による投資判断引き下げです。

投資判断を「買い」から「中立」に変更し、さらに目標株価を6,400円→4,700円に下方修正したことが悪材料となりました。

その結果、翌日は6%安という急落に見舞われました。

その後も株価下落は続き、2022年3月には3,500円の安値をつけました。

長期チャートでは上昇トレンド継続

一時的に3,000円台まで下がりましたが、その後のチャートは悪くありません。

テルモは過去10年間、一貫して上昇トレンドを描いてきており、まだ上昇トレンドの範囲内です。

見方によっては押し目買いの好機と捉えることもできそうです。

ただし、下落トレンド入りの可能性も

過去10年間上昇トレンドだったとは言え、これから下落トレンドに転じる可能性も無くはありません。

業績の伸びに対して株価の回復が早く、株価指標は割高です。

2024年1月時点で予想PERは37倍付近まで上昇しています。

株価が反落し、割高感が是正される、というシナリオも十分に考えられそうです。

業績は右肩上がりの好調

2023年3月期は過去最高業績

直近の株価は冴えませんが、業績は好調です。

2023年3月期は、売上高8,202億円、営業利益1,173億円と、過去最高業績を更新しました。

上下を伴いつつも過去10年間は増収増益傾向であり、今後もその傾向は続くと見られています。

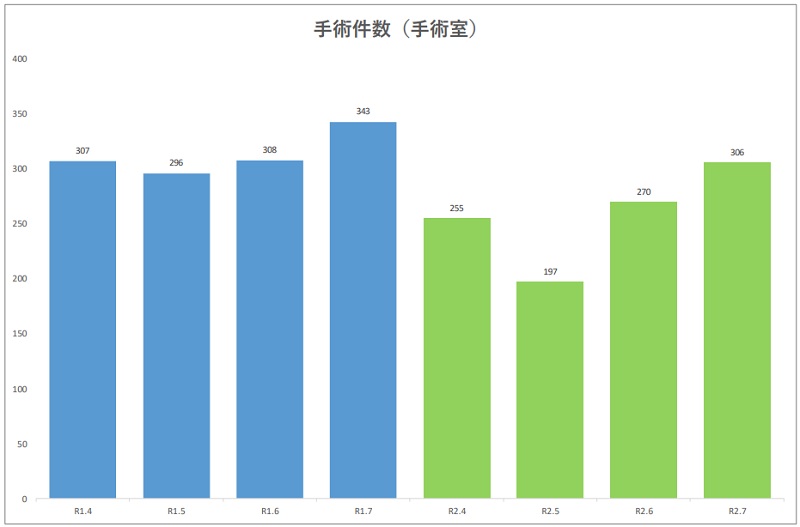

新型コロナで落ち込んだ手術件数が回復

最高業績の更新の背景には、新型コロナで落ち込んだ手術件数の回復があります。

テルモは医療機器大手として心臓・血管領域の高度医療機器を得意としています。

しかし、医療機関が新型コロナ対策を優先する中、緊急性の低い手術は先送りされてきました。

2021年後半から感染者数が減少し、先延ばしされてきた手術などが再開されてきたことが業績急回復の一因です。

新型コロナ関連の業績寄与も期待

テルモは新型コロナ関連の医療機器も手掛けており、今後も業績寄与が期待できそうです。

新型コロナで注目を集めた医療機器の一つに、体外循環装置(ECMO)がありますが、テルモはこの装置の国内シェアで7割を占めています。

需要拡大を受けてECMOの販売台数は倍増。

販売台数は年間300万台ほどと見られ、1台当たり1,000万円を優に超えることから、年間売上は30億円は下らないでしょう。

また、新型コロナワクチン向けの注射器も製造販売しています。

ワクチン需要は今後数年間続くでしょうから、注射器販売による業績寄与も期待できそうです。

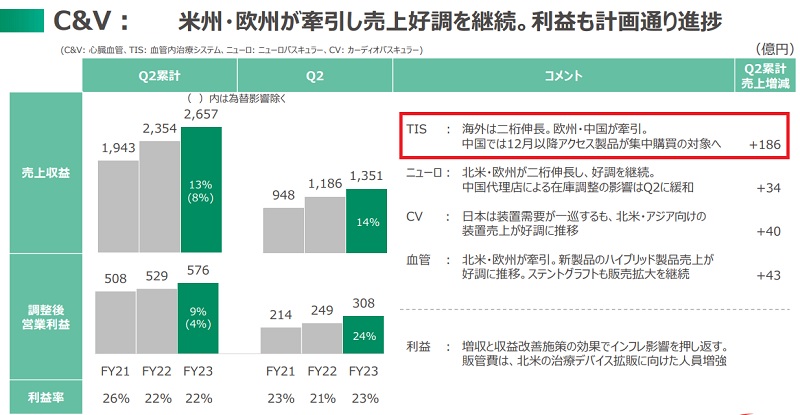

海外カテーテル販売が2桁増加

2024年3月期の上半期は海外向けカテーテルが伸長しました。

前年同期比で約13%の増収となり、営業利益では9%の増加となっています。

以前は原価上昇に苦しめられていましたが、値上げが進み、採算が改善しました。

今後もさらなる成長が期待できることから、決算発表の翌日は一時500円以上も株価が上昇しました。

株価は5,000円付近まで回復し、今後も回復トレンドが続きそうです。

2027年3月期には売上高1兆円に

5ヵ年計画「GS26」を策定

今後のテルモの業績を予想する上で参考になるのが、2021年12月16日に発表された5ヵ年成長戦略「GS26」です。

GS26は2023年3月期~2027年3月期の5年間を対象とし、2つの目標が設定されました。

これが実現すれば、2027年3月期には売上高が1兆円の大台に乗り、営業利益は2,000億円を突破することになります。

2023年3月期の業績と比較すると差は歴然です。

売上高は+22%、営業利益は+70%と、大幅に伸びることが期待されます。

| 決算期 | 売上高 | 営業利益 |

|---|---|---|

| 2023年3月期 | 8,202億円 | 1,173億円 |

| 2027年3月期 | 1兆円 | 2,000億円 |

計画達成で株価は最低でも「6,000円」

営業利益が2,000億円に達した場合、EPS(1株利益)は200円程度になると予想されます。

一方、テルモのPER(株価収益率)は30倍以上で推移してきているので、株価は最低でも6,000円を超えることになるでしょう。

予想株価=200円(EPS)×30倍(PER)=6,000円

達成できるかウォッチが必要

ただし、この5ヵ年成長戦略が達成できるかは継続してウォッチしていく必要があります。

というのも、2016年に発表された中期経営計画は未達のまま終わってしまったという前科があるからです。

2016年の中期経営計画には「調整後EPS 270~300円」という目標がありました。

しかし、最終年度である2021年度のEPSは102円と、目標の半分にも到達しなかったのです。

以前の中期経営計画が未達だったことを踏まえると、新たに発表された5ヵ年計画も、額面通りに受け取って良いものか微妙なところです。

2023年、2024年と目標通りに業績が伸びていくかどうか、今後も確認していく必要があるでしょう。

外国人投資家による買い需要の期待

テルモは外国人投資家の保有が少ない

テルモに関する好材料として、外国人投資家の保有が少ないということがあります。

発行済み株式のうち、外国人投資家が保有する比率を同業他社と比較すると差は明らかです。

テルモの32.45%に対し、オリンパスは52.11%、日本光電は45.3%、ナカニシは40.02%となっています。

| 銘柄 | 外国人保有割合 |

|---|---|

| テルモ(4543) | 32.45% |

| オリンパス(7733) | 52.11% |

| 日本光電(6849) | 45.3% |

| ナカニシ(7716) | 40.02% |

外国人投資家による買い需要が期待

テルモの海外売上比率はおよそ67%です。

3分の2が海外での売上げですので、グローバル企業として、海外投資家の投資対象となり得ます。

現時点で外国人投資家の割合が低いのは、これまで注目されてこなかったためでしょう。

しかし、世界最大規模の血漿採取ネットワークを展開するCSL Plasma社と提携するなど、海外投資家が注目する材料も出ています。

海外からの注目を集めることができれば、外国人投資家による買い需要が期待できるでしょう。

株価の底上げ効果は?

仮に、日本光電(6849)と同程度の45%まで外国人投資家の保有率が増えた場合、株価の底上げ効果はどれほどでしょうか。

計算が必要ですが、計算結果は+23%です。

つまり、外国人投資家の保有率が45%に上がるまでテルモ株を買ったとすると、株価の値上がり率としては+23%ほどが期待できるということになります。

今後の懸念材料

投資判断引き下げの可能性

直近ではテルモに対して目標株価を引き上げる動きが続いています。

しかし、各証券会社の目標株価は業績回復を前提としており、割高感があります。

具体的には、現在の目標株価コンセンサスは5,144円(2024年1月25日時点)となっていますが、PERは37.7倍にもなります。

過去の水準(30倍)と比べると2割ほど割高です。

そのため、業績拡大が期待通りでない場合は再び目標株価が引き下げられるでしょう。

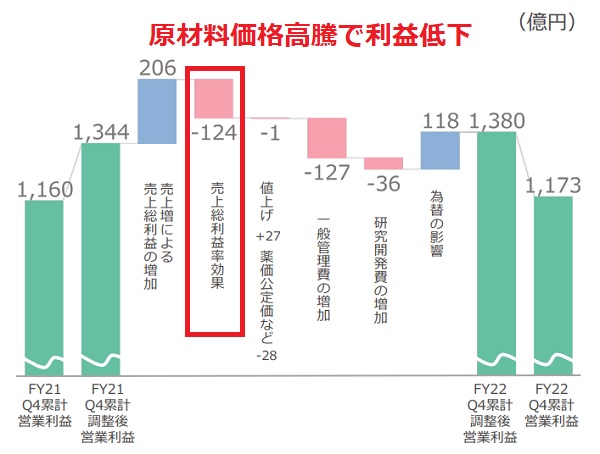

原材料価格の高騰による減益

原材料価格の高騰が長期化しており、今後の懸念材料となっています。

2023年3月期は-124億円の減益要因となりました。

原材料価格は高止まりしている状況なので、今後も業績の重しとなるでしょう。

テルモの主力は医療機器ですが、原材料として樹脂を多く使用します。

樹脂価格は2023年6月末時点で2019年比1.5倍で推移しており、厳しい状況が続きそうです。

(追記)2023年後半は価格が落ち着いたことに加え、値上げが奏功して採算が改善しました。

割高な株価指標

業績が好調である反面、将来の成長を見込んで株価指標が割高になってしまっているのが懸念材料です。

2024年1月25日時点での株価指標は以下の通りです。

同業他社のPERは高くても30倍程度であることから、PER36.8倍は割高水準だと言えます。

もちろん、相応の成長力が株価を支えているのは間違いないのですが、将来の収益期待が剥落した場合、株価の下落は免れないでしょう。

仮にPERが30倍まで是正されれば、株価の下落率は約20%にも及び、株価はおよそ4,200円となります(2024年1月25日終値4,998円)。

テルモ株を100株保有していれば-8万円程度の損失になってしまいます。

そこまで急落する可能性は高くありませんが、割高な株価指標がリスクの1つであることは間違いありません。

まとめ:テルモが買い時である3つの理由

ここまでテルモに関する好材料と懸念材料の両方を考察しましたが、総じて、テルモ株は「買い」だと判断しています。

理由は以下の3つです。

- 過去10年間にわたる上昇トレンド

- 直近の好調な業績と、5カ年計画「GS26」に基づいた業績拡大

- 外国人投資家による買い期待

みずほ証券の投資判断引き下げて株価は急落したものの、長期にわたる下落トレンドに転換するほどの圧力とはなりませんでした。

業績は順調に拡大しており、比較的安心して買える銘柄だと考えています。

とはいえ、割高な株価指標など懸念はあります。

短期的な下落トレンドになる可能性は否定できませんので、買い時については慎重に検討するべきでしょう。

日本経済新聞「<東証>テルモ11.80%高 海外でカテーテル好調、4〜9月期営業益19%増」