破格の株主優待で脚光を浴びたひろぎんHDですが、わずか1年で優待改悪となってしまいました。

発表翌日には改悪を嫌気した売りが殺到し、株価は−8.7%も急落する事態に。個人投資家からの恨み節が聞こえてくるようです。

とはいえ、改悪後の利回りでも4%を超えている上、金利上昇局面では業績拡大が見込めることから、依然として魅力的な銘柄であることは間違いありません。

個人投資家による売りは一時的なものですので、今回の急落は買い時だと言えそうです。

本記事では、株主優待改悪でもひろぎんHDが「買い」だと言える3つの理由について解説していきます。

株主優待の改悪内容

2,500円分の優待が500円分に改悪

まずは株主優待の変更内容について確認してみましょう。

株数に応じた変更前・変更後の優待内容を今の表にまとめました。

ただし、対象者がかなり絞られる定期預金の優待は記載していません。

| 保有株数 | 変更前 | 変更後 |

|---|---|---|

| 100~499株 | 2,500円相当のカタログギフト | 500円分のギフト券 |

| 500~999株 | (同上) | 1,000円分のギフト券 |

| 1000~4999株 | 5,000円相当のカタログギフト | 5,000円相当のカタログギフト |

| 5000株以上 | 10,000円相当のカタログギフト | 15,000円相当のカタログギフト |

優待目的でひろぎんHDを買っていた人は100株ホルダーがほとんどでしょう。

100株の場合、従来は2,500円相当のカタログギフトがもらえました。

しかし、変更後は500円のギフト券となり、優待額はわずか5分の1に減額されてしまいました。

1000~4999株の場合は変更なし、5000株以上の場合はむしろ改善されましたが、いずれも優待利回りとしては100株の場合以下です。そのため、本記事では議論の対象外にしています。

優待利回りは0.73%に低下

改悪後の優待利回りを現在株価(2022年2月3日終値681円)で計算してみましょう。

優待利回り=500円(優待額)÷68,100円(100株の取得額)×100(%)=0.73%

0.73%という優待利回りは決して悪くはありません。

しかし、改悪前なら3.67%の優待利回りでしたので、それと比べると格段に見劣りします。

わずか1年での変更は悪印象

何より、わずか1年で株主優待を改悪したのが個人投資家にとって悪印象です。

ひろぎんHDが現在の株主優待を設定したのは2020年10月1日。

権利確定月は3月ですので、1年分実施しただけで改悪したということになります。

株主優待はいつでも変更され得るというリスクはつきものですが、業績が悪化していないにも関わらず改悪に踏み切ったのは、個人投資家を軽視していると見られても仕方ないでしょう。

また、優待利回りを前提に高値で買った投資家は、改悪による株価下落で現実に損失を被っています。

買いの理由① 改悪後でも高利回りを維持

配当込みの総合利回りは4.26%

株主優待が改悪されても買いである最も大きな理由は、総合利回りが4.26%と高水準を維持している事です。

ひろぎんHDの配当は1株24円で、株主優待は1株あたり5円相当ですので、合わせると1株あたり29円の株主還元となります。

したがって、配当+優待の総合利回りは次のように計算されます。

総合利回り=29円(1株あたりの総還元額)÷681円(現在株価)×100(%)=4.26%

業績安定で利回り4%超えは魅力

最近は割安株が買われる傾向にあり、以前まで高配当だった銘柄は利回りが低下傾向にあります。

手堅い銘柄では3%台がボリュームゾーンになってきた印象です。

そんな中、安定した業績で利回り4%超えは魅力的だと言えます。

集中投資は禁物ですが、分散投資先の1銘柄とするには非常に有力な選択肢だと思われます。

買いの理由② 株価下落で割安になった

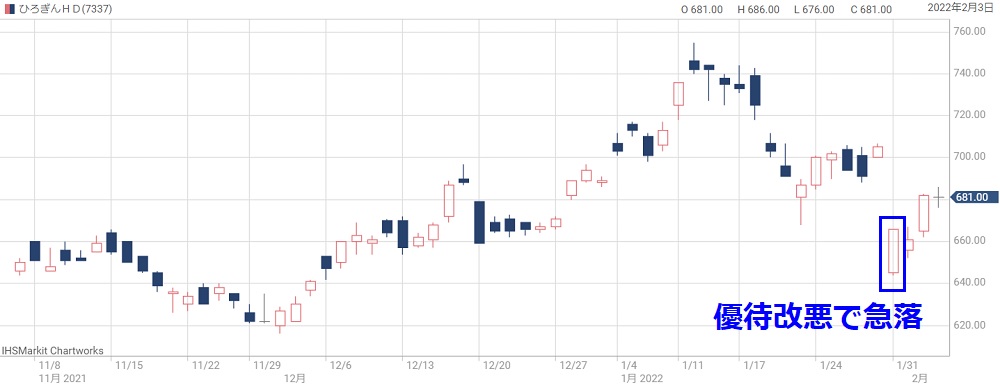

優待改悪で株価は急落

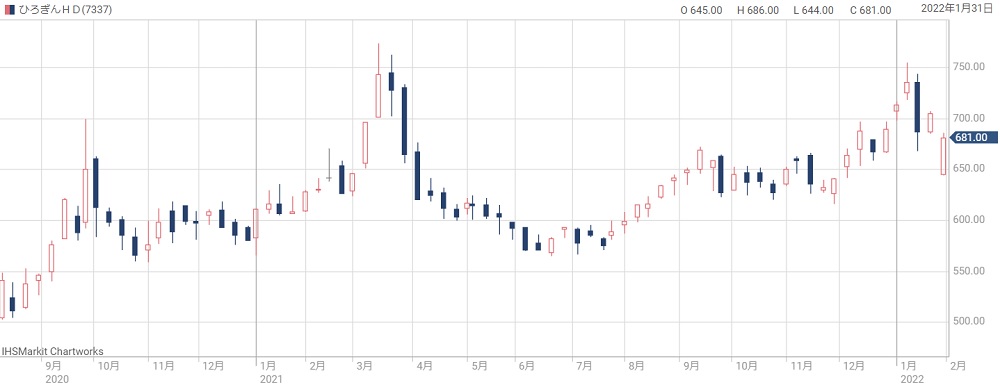

株主優待改悪が発表された翌日、ひろぎんHDの株価は急落しました。

705円だった株価は発表翌日には一時644円まで下落。下落率は最大8.7%に達しました。

その後は回復傾向にあるものの、急落前の株価回復には至っていません。

下落したことで株価指標は割安に

株価が下落したとはいえ、業績が悪化したわけではありません。

そのため、下落した分だけ株価は割安になっています。

改悪発表の翌日は最大8.7%下落しましたが、急落前と比較してPER(株価収益率)は9.31倍→8.51倍にまで低下し、割安感がかなり強まりました。

現在は株価は戻ってきているものの、現在株価(681円)でのPERは9.00倍ですので、急落前と比較して割安であることは確かです。

優待改悪による下落は買い時

今回の優待改悪で重要な点は、業績悪化が原因では無いことです。

そのため、株価下落は一時的なものとなる可能性が高く、買い時であると言えるでしょう。

株式価値の土台となるのは業績で、株主優待はあくまで”おまけ”です。

優待改悪で節約された資金は、純資産の積み上げや増配、あるいは自社株買いなどでいずれ還元されると考えれば、一時的な下落はむしろ歓迎したいくらいです。

買いの理由③ 業績堅調で比較的低リスク

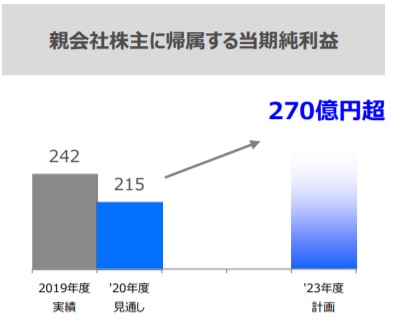

直近3年間の利益は安定的

ひろぎんHDの業績は比較的安定しており、株価が大きく下落するリスクは低いでしょう。

以下、2019~2021年度の純利益をまとめました。直近3年間は200億円台前半で安定していることが分かります。

| 年度 | 純利益 |

|---|---|

| 2019年度 | 242億円 |

| 2020年度 | 215億円 |

| 2021年度(見通し) | 235億円 |

今後も堅調な業績となる見通し

今後の業績の見通しについては、2021年度~2023年度を対象とした中期経営計画が参考になります。

それによると、2023年度までに純利益を270億円まで拡大させる目標となっています。

あくまで目標ですので達成確度がどの程度か不明ですが、少なくとも業績が悪化する可能性は低いと考えて良さそうです。

金利上昇も追い風

2022年から実施されるアメリカの金利上昇も業績の追い風となるでしょう。

2022年2月時点でのメインシナリオは、0.25%の利上げが5回実施され、政策金利が+1.25%上昇するというものです。

金利上昇は銀行にとって基本的にポジティブだと言えます。

なぜなら、政策金利が上がることで銀行の貸出金利も上昇し、利ザヤが増加するからです。

日本国内の金利はしばらく据え置きとなる見込みですが、1~2年遅れで利上げが始まると予想され、ひろぎんHDの業績に追い風となるでしょう。

今後の株価予想

600-750円でのレンジ相場を予想

ひろぎんHDは地銀として堅調な業績ですが、株価を急騰させるような好材料は期待できません。

そのため、今後しばらくはレンジ相場が続くと予想されます。

レンジ幅としては、過去1年間のレンジである600~750円が目安となるでしょう。

悪材料無しで600円を割り込むようなタイミングがあれば積極的に買いたいところです。

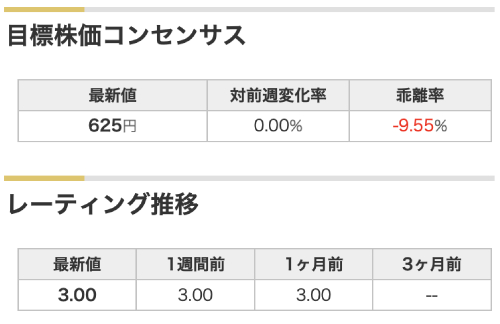

目標株価コンセンサスは625円

ひろぎんHDは2名のアナリストにカバーされており、目標株価の平均(目標株価コンセンサス)は625円です。

681円という現在株価は目標株価コンセンサスよりも1割ほど高い水準となっています。

そのため、割高水準と見なされて下落トレンドに向かう可能性も否定できません。

金利上昇で株価上昇の可能性

ただし、2022年に予想されている金利上昇は銀行銘柄の追い風となりそうです。

金利上昇で多くの銘柄の株価が下落する中、銀行銘柄は堅調を維持しており、ひろぎんHDの株価も高値を維持しています。

その理由は、金利上昇が上昇することで融資による利ザヤが上昇するためです。

金利が上昇することで利益増加が見込めるため、2022年以降は銀行銘柄が人気化すると予想されています。

まとめ

株主優待の改悪を発表したひろぎんHDが”買い”である理由について解説しました。

優待が人気化し過ぎたために費用が嵩んだというのが背景にありますが、わずか1年で改悪を行ったのは投資家を軽視していると見られても仕方ありません。

ただ、優待改悪後でもなお利回りは4%を超えており、感情論抜きにすれば買いという判断が妥当のように思います。

改悪による株価急落はまさに買い時だったと言えるでしょう。

100株程度をポートフォリオに追加するのは有力な選択肢ではないでしょうか。

ひろぎんHDは優待が人気化し過ぎたため、初年度の優待費用は少なく見積もっても2億円は超えていました。そのため、遅かれ早かれ優待改悪は必然的だったと言えます。