レノバは再生可能エネルギーを専業とする唯一の上場企業として注目されています。

「脱炭素」というメガトレンドに乗って株価は急騰してきましたが、大型受注を逃したことをきっかけに急落に転じ、高値から3分の1程度の株価で低迷しています。

背景には、競争が徐々に激しくなってきていることや、金利上昇による株価への下落圧力などもありそうです。

しかし、国策銘柄だけに長期的には買いであるのは間違いないでしょう。

さまざまな株価材料を整理し、俯瞰して買い時を探る必要があります。

本記事では、レノバに関わる8つの株価材料(悪材料を含む)をまとめた上で、2025年の予想株価について考察します。

目次

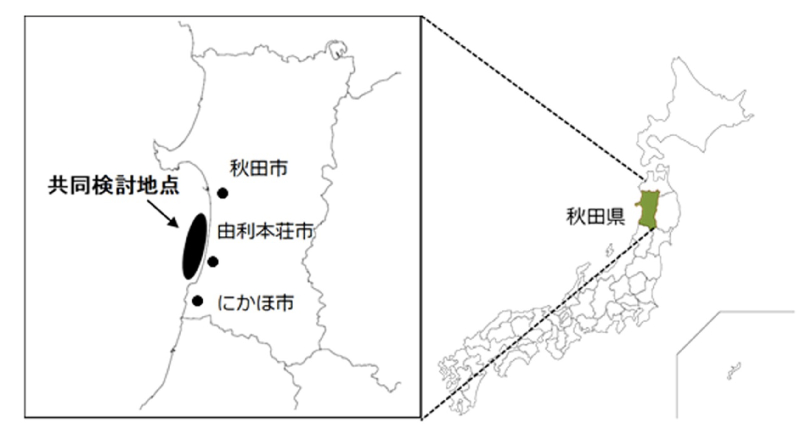

材料① 秋田県沖の受注に失敗

1兆円案件の期待で株価上昇

レノバの株価を押し上げた材料に、秋田県沖の洋上風力発電事業があります。

正式名称は「秋田県由利本荘市沖洋上風力発電」。

20年間の売電価格合計は1兆円にもなると期待され、時価総額が1,000億円ほどのレノバにとって飛躍のチャンスでした。

また、レノバはこの海域で2015年から地元との調整や調査に着手し、他社に先行していました。

こうした”事業実現性”も公募では重視されていたことから、レノバが受注する可能性が高いと見られていたのです。

三菱商事連合が”横取り”

しかし、同海域は結局、後から参入してきた三菱商事連合が受注を獲得しました。

三菱商事連合の勝因は圧倒的な”安さ”です。

秋田県沖の洋上風力発電は3海域が指定されていましたが、そのうちの2海域で受注を獲得していた三菱商事連合は、スケールメリットを活かした売電価格の安さで対抗したのです。

レノバを含む他連合が17〜25円/kWhだったのに対し、三菱商事連合は11〜16円/kWhを提示していました。

結果、後から参入した三菱商事連合が案件を横取りするような形で受注を獲得してしまいました。

年間250億円の売上高を失う

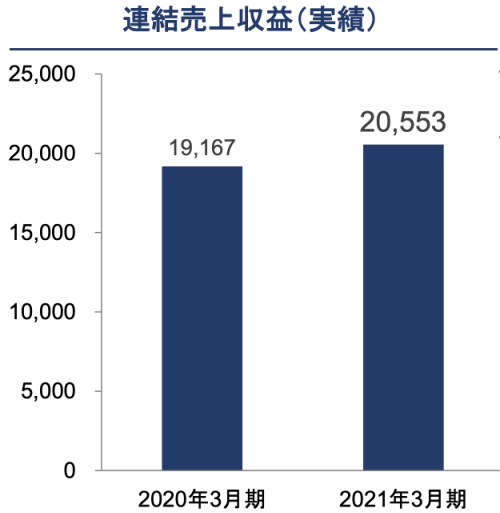

秋田県沖の洋上風力発電は年間ベースで売上250億円が予想されていました。

レノバの年間売上げは、2021年3月期でおよそ200億円でしたので、現在の売上を優に超える事業を逃したということになります。

また、大規模事業の実績を作れば、他の大規模案件でも有利になり、さらに売上拡大の可能性が高くなります。

「自社1個分の事業+経験」を逃した痛手は大きいでしょう。

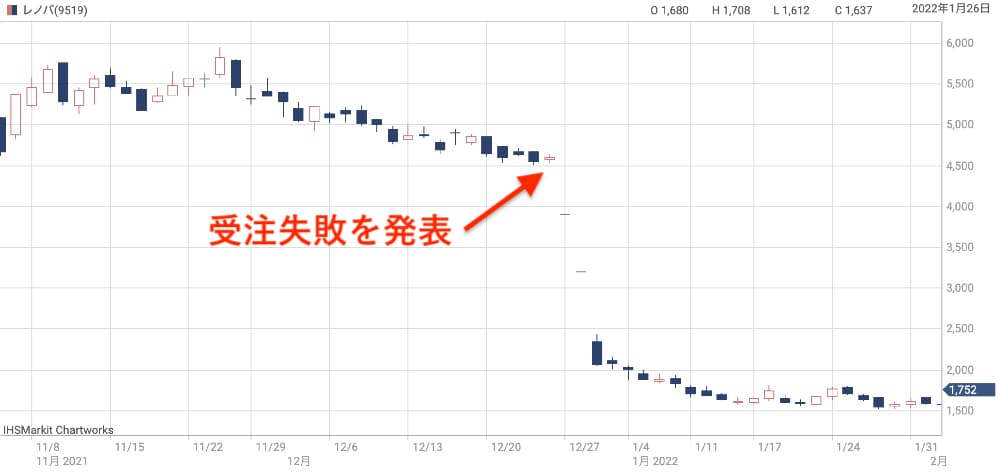

株価は2連続ストップ安の事態に

受注逸失を受け、翌日の株価はストップ安張り付きとなりました。

さらにその翌日もストップ安となり、ようやく寄り付いたのは発表から3営業日目です。

3営業日目もほぼストップ安水準で寄り付き、短期間で株価は50%も急落してしまいました。

材料② 金利上昇によるグロース株売り

金利上昇はグロース株の重荷

2022年は世界的に金利が上昇する年と予想されており、これもレノバの株価を押し下げる要因となっています。

レノバは将来の成長期待が株価に折り込まれている”グロース株”です。

しかし、金利が上昇することで以下2つの影響が発生し、グロース株にとって重荷となります。

- 金利上昇で利回りが上がる債権等に資金が流れる

- 金利は理論株価計算式の分母にあるため、理論株価が低下する

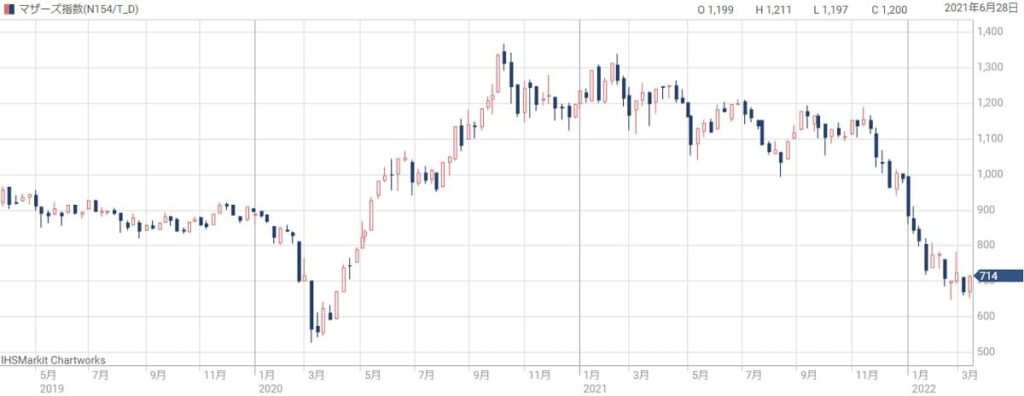

長期金利は2.3%超えまで上昇

そんな長期金利ですが、2021年11月末から上昇を続け、2022年3月は2.3%にまで達しています。

直近で最も低い利回りだった1.2%からおよそ2倍という水準です。

この金利上昇を受け、東証マザーズの銘柄をはじめとするグロース株が急落する事態となっています。

資金調達にも影響か

金利上昇は今後の資金調達にも影響してくるでしょう。

レノバの有利子負債は2021年3月末時点で1,630億円に上ります。

それに対し、自己資本は250億円程度ですので、借入れに大きく依存している実態が見て取れます。

これから借入れ金利が上昇すれば、有利子負債の利払い負担が大きくなり、思うように資金調達できなくなる可能性もありそうです。

材料③ 原材料価格の高騰・人件費の増加

資源価格の上昇は痛手

レノバは再生可能エネルギーの発電所の開発と運営が主要事業です。

発電所の開発(建設)には多くの資材を使用するため、資源価格が上昇することで、建設費用が増加してしまうでしょう。

建設費用が増加すれば、新しい発電所を建設するためにより多くの借入れが必要になる上、毎年の減価償却、有利子負債の返済に苦しむことになります。

銅と鉄鋼の価格推移

以下は主要な資材である銅と鉄鋼のチャートです。

特に銅の値上がりが著しく、価格は過去最高値付近で推移しています。

銅は電線の主要な材料ですので、値上がりはレノバの収益性に直結するでしょう。

人件費増加も重荷

レノバの強みはエンジニアを自社で抱え、発電所の建設・運営の知見を蓄積していることです。

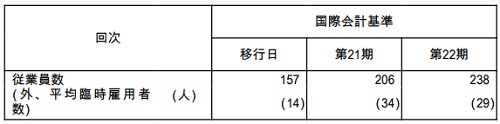

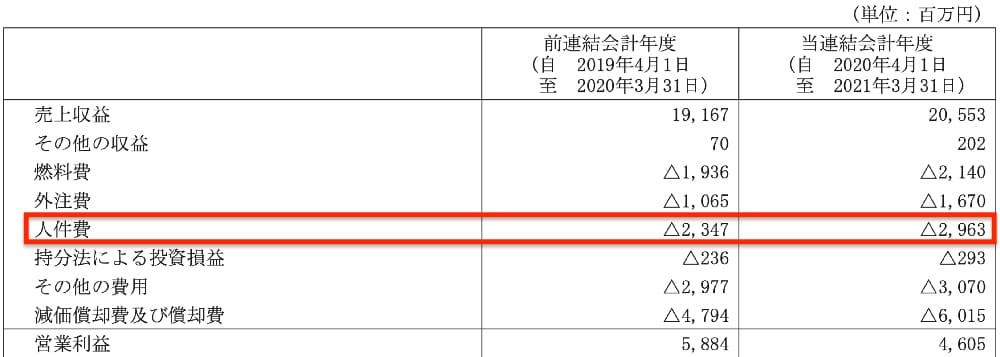

一方、従業員数が増加することで人件費も増加しています。

直近では、2020年3月末→2021年3月末までの1年間で、従業員数は15%増加しました。

人件費については23.5億円→29.6億円と約6億円増加しています。

売上収益がそれほど伸びていない中、この人件費の増加がそれなりに響いています。

売上げが成長軌道に入るまで、この人件費の増加は株価にとっても重荷となるでしょう。

材料④ 目標株価の大幅引き下げ

目標株価が半分未満に

目標株価が引き下げられたことで、レノバの株価下落に拍車がかかりました。

原因は秋田県沖の風力発電事業の受注に失敗したことです。

受注失敗によって収益期待が一気に収縮し、理論的な株価は半分未満まで下方修正されました。

各証券会社の目標株価

2021年12月以降に各証券会社が発表した目標株価が次の表です。

7社中6社が目標株価を大幅に引き下げたことが分かります。

| 証券会社 | 投資スタンス | 目標株価(変更前→変更後) |

|---|---|---|

| 野村 | 中立 | 5610円 → 1500円 |

| GS | 弱気 | 4400円 → 1600円 |

| 大和 | 弱気 | 2670円 → 1510円 |

| いちよし | 強気 | 3000円 |

| SBI | 中立 | 7800円 → 1320円 |

| SMBC日興 | 中立 | 4700円 → 2050円 |

| みずほ | 弱気 | 4600円 → 2300円 |

SBI証券は7,800円→1,320円と80%以上引き下げ、証券会社の中で最も大きな引下げ幅でした。

野村證券は5,610円→1,500円、ゴールドマン・サックスは4,400円→1,600円など、やはり50%を優に超える引き下げ幅の証券会社が多数派です。

唯一、いちよし証券が目標株価3,000円の強気スタンスを発表しています。

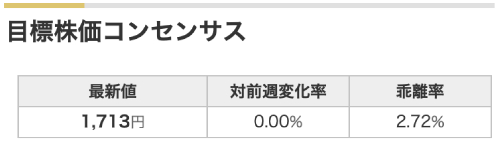

目標株価コンセンサスまで下落

全ての目標株価を平均した”目標株価コンセンサス”は、2022年3月時点で1,713円となっています。

それに対し、現在株価(2022年3月25日終値)は1,726円です。

ほぼコンセンサス通りの株価水準まで下落したことから、ここからさらに下落する可能性は低そうです。

| | |

材料⑤ 2022年3月期は「赤字転落」

上場以来、初の赤字

従来予想では2022年3月期は51億円の黒字予想でしたが、2022年1月7日に業績予想を修正し、一転11億円の赤字転落予想となってしまいました。

レノバが赤字転落したのは、業績が開示されている2015年以降で初となります。

まさかの黒字転落は株価に相当なマイナスインパクトを与えました。

合弁会社への出資分が損失に

原因は、やはり秋田県沖の洋上風力発電事業を失注したことです。

レノバはコスモエコパワー、JR東日本、東北電力の3社と「秋田由利本荘洋上風力合同会社」を設立して受注を目指しており(発表資料)、この合弁会社への出資分は資産計上されていました。

しかし、目的の事業を失注したことで期待した収益を上げることは不可能になりました。

そのため、出資していた74億円を損失計上し、赤字転落の主因となってしまったのです。

材料⑥ 再生可能エネルギー分野の競争激化

ENEOSがレノバを上回る発電量

再生可能エネルギー領域に競合の参入が相次いでいるのも悪材料です。

石油元売りとして国内トップのENEOSホールディングスは、再生可能エネルギー事業の拡大を本格化しています。

2022年末には再生可能エネルギーの総発電量が100万kWまで拡大する見通しです。

これは2022年2月時点のレノバの総発電量を上回り、既に規模でレノバはENEOSに遅れをとっています。

大資本NTTグループも参入

NTTグループという大資本も再生可能エネルギー分野に進出しています。

2021年9月に再生エネルギー発電設備に総額4500億円を投資することを発表しました(詳しくは日本経済新聞参照)。

正確には年間450億円の投資を10年間継続する方針で、レノバの年間投資額130〜210億円を優に上回る規模です。

レノバの収益機会が減少

再生可能エネルギーといっても発電方法は多岐に渡りますので、これらの企業がレノバと直接競合するかどうかは場合によるでしょう。

しかし、国内の電源構成は政府が定めているため、再生可能エネルギーのパイは決まっています。

大資本が再生可能エネルギーに進出した分、レノバの収益機会が減少することは間違いありません。

材料⑦ 洋上風力発電の公募審査基準見直し

特定連合への集中が問題視

洋上風力発電は、秋田県沖・千葉県沖の案件を三菱商事連合が総取りする形になりました。

しかし、特定の企業連合に発注が集中してしまうのは問題があります。

産業全体の育成が進みませんし、問題が発生した場合にダメージが大きくなるといった懸念が考えられます。

次回公募から審査基準見直し

特定の企業連合に集中するのを防ぐため、次回の公募からは審査基準が見直されることになりました。

見直し後は価格以外の要素がより重要視されるようになりそうです。

そうなれば、価格面で劣るレノバ連合の受注確率が上がるのは間違いありません。

レノバに有利な内容なら株価上昇期待

現時点では見直し後の審査基準は明らかになっていません。

レノバに有利な内容であれば、株価にはポジティブな影響を与えることが期待できます。

もし秋田県沖に匹敵する案件を獲得できれば、株価6,000円台の回復も夢ではないでしょう。

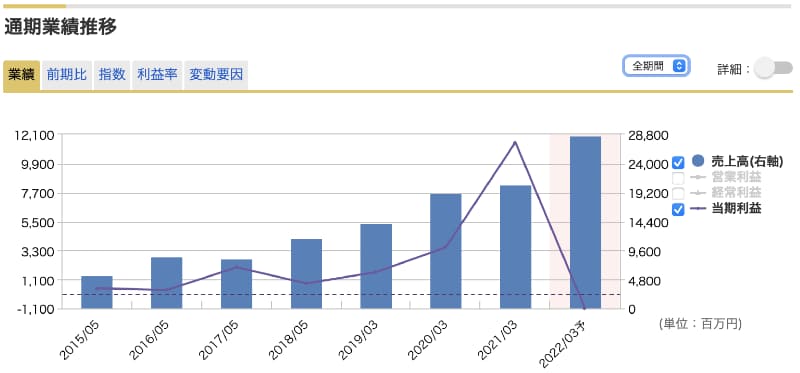

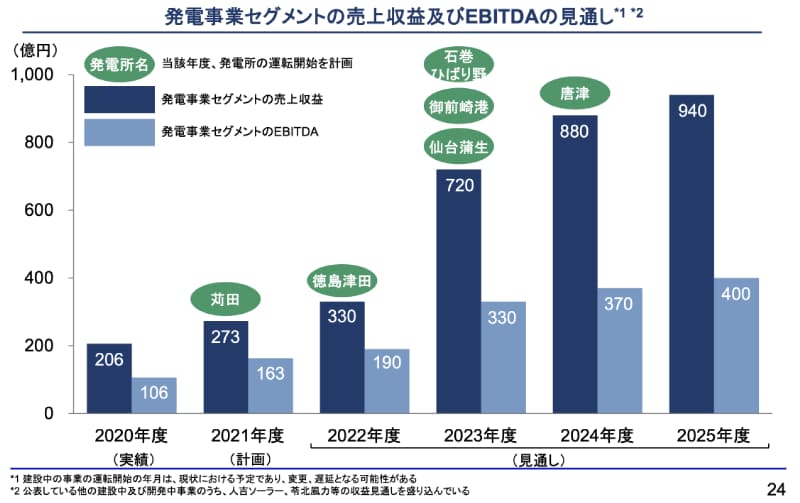

材料⑧ 2025年度には再生可能エネルギーの売上収益が「4倍超」

2025年度には売上940億円に拡大

レノバが発表している見通しによると、2025年度までに発電事業の売上収益が4倍超まで拡大するようです。

2020年度は206億円だったのに対し、2025年度には940億円まで拡大するという計画を立てています。

以下が2025年度までの売上高とEBITDAの見通しです。

2025年度までの予定はほぼ確定

この業績見通しが実現する可能性はかなり高いでしょう。

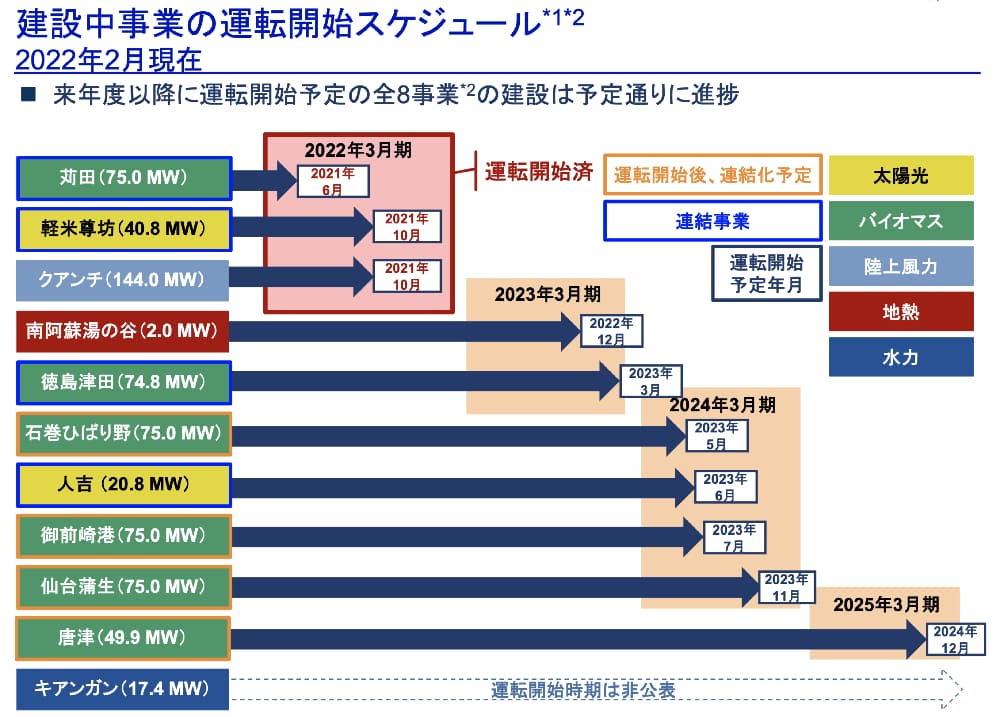

というのも、2025年3月期までの運転開始スケジュールはほぼ確定しており、具体的な収益計画がすでに立っているためです。

特に2023年度は75MW規模の設備が4件も運転開始する予定です。

これによって、2022年度→2023年度だけで売上高が倍増する見通しです。

実現なら株価は最低でも2倍

売上高が4倍にもなれば、株価がそれだけ割安となり、株価上昇が期待できそうです。

売上増加によって純利益は100億円を突破するでしょう。

PER(株価収益率)は13倍程度になると予想されますが、レノバのPERは20〜30倍が適正と見られますので、株価が2倍程度まで上昇する可能性は十分あります。

2025年の予想株価

2025年の株価指標予測

計画されているプロジェクトが順調に進んだ場合、レノバの売上は4倍超になることが予想されています。

その場合、割安度を測る株価指標はどうなるでしょうか。

売上高が940億円、純利益が150億円、1株利益(EPS)が195円まで増加したとして、各種株価指標を計算しました。

- PER(株価収益率) :8.85倍

- PBR(株価純資産倍率):2.87倍

- PSR(株価売上高倍率):1.45倍

※株価1,726円(2022年3月25日終値)を前提に計算

株価指標は総じて「割安」

上記で計算した株価指標はかなり割安だと考えられます。

まずPERですが、グロース株の目安は20〜30倍であるのに対し、2025年の予測では8.85倍です。

目安の半分未満というのは相当な割安だと言えます。

また、PBRは2.87倍程度になると予想しました。

レノバの過去のPBRでは2.73倍が最小値ですので、2.87倍というは必ずしも割安とは言えませんが、過去最低水準であることは確かです。

PSRの1.45倍は、新興銘柄で5〜10倍が当たり前であることを踏まえると、割安だと言えそうです。

2025年の予想株価は「3,900円」

本題の予想株価ですが、株価算出はPERを基準に行いました。

予想PERを20倍に設定し、EPS(1株利益)と掛けることで、予想株価3,900円を算出しました。

予想株価=195円(EPS)×20倍(予想PER)=3,900円

約3年で「株価2.26倍」の期待

予想株価3,900円に対し、現在株価は1,726円(2022年3月25日終値)です。

すなわち、約3年間の保有で+126%(2.26倍)のリターンが期待できるという事になります。

期待リターンとしては十分ですね。

まとめ

再生可能エネルギー専業として注目されているレノバについて、8つの株価材料と2025年までの予想株価を紹介しました。

成長著しい領域を手がけているだけに、様々な株価材料が出てきていて、短期的な予想は難しいというのが正直なところです。

しかし、「国策は買い」の格言に従い、基本的には買いのスタンスで間違いないでしょう。

2025年までの長期視点で見れば、高い確度で売上高4倍は達成できそうで、そこから導き出される株価2倍超という予想も高確率で達成できると考えています。

本格的な成長フェーズに入る前に買っておきたい銘柄ですね。

公式リリース:弊社の持分法適用関連会社が「秋田県沖由里本荘市沖海洋再生可能エネルギー発電設備整備促進区域公募占用指針」に基づく選定事業者に決定されなかったことに関するお知らせ