太洋物産は100株保有でQUOカード5,000円分の株主優待を新設しました。

優待利回りは5%を超え、破格の株主優待として話題です。

しかし、太洋物産は過去に2度も上場廃止になりかけたことや、財務的に不安定なことなどから、投資するのは危険なように思います。

太洋物産への投資が危険な理由をまとめると、

の3点となります。

本記事では、それぞれの理由について詳しく解説していきます。

目次

優待利回り5%超の優待銘柄

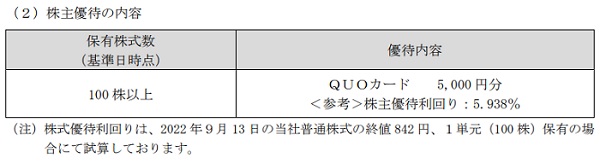

太洋物産は2022年9月13日に株主優待を導入しました(公式発表はこちら)。

内容はシンプルで、100株以上保有でQUOカード5,000円分の贈呈です。

株価は900円台なので、優待利回りは5%を超えます。

利回りが非常に高く、優待投資家の桐谷さんが紹介したこともあり、人気化しました。

ちなみに、配当は無配です。

太洋物産の概要

食肉の専門商社

太洋物産は牛肉・豚肉・鶏肉などの食肉を手掛ける専門商社です。

社員数は2022年末時点で28名となっています。

国内外から調達した食料品を、加工業者や外食産業に販売するのが主で、主要顧客は伊藤ハムです。

2010年に経営危機

2010年には食肉の市況悪化で経営危機に陥りました。

以前までは車両部品の販売も手掛けていましたが、経営立て直しのために撤退し、事業規模を縮小させた過去があります。

売上高は2008年に787億円ありましたが、2022年の売上は210億円に止まります。

また、直近では新型コロナで外食産業向けが大幅悪化し、債務超過に陥りました。

現在は債務超過から脱したものの、財務的に危険な状態が続いています。

規模縮小と経営危機がたびたび起こっているので、投資対象としては危険な印象です。

過去10年の株価推移

太洋物産の株価は2014〜2015年は好調で、最高値は4,000円となっています。

しかし、2016年以降は下落が続き、2020年は293円まで下落しました。

株価が急落した理由は、債務超過に陥り上場廃止の可能性が出てきたためです。

その後は業績回復とともに株価も持ち直し、債務超過も解消しました。

債務超過解消を材料に、2022年1月には一時2,500円を突破したものの、現在は1,000円未満の株価が定着しつつあります。

投資対象としてはハイリスク

銘柄としてはかなりハイリスクは部類だと言えます。

食品関連は安定した銘柄が多いですが、太洋物産の場合は規模が小さく不安定です。

食料品の市況が急悪化すると財務的に耐えきれない恐れが出てくるでしょう。

再び債務超過に陥る懸念が出れば、株価が500円を割り込む展開もありそうです。

自己資本比率が低迷

自己資本比率6.7%

2022年9月末時点の自己資本比率は6.7%となっています。

以前は1~2%台だったので回復してはいますが、やはり危険水準です。

しかも、2度の増資を行った上での6.7%なので、財務的に苦しい状況が伺えます。

2010年・2020年に上場廃止になりかけた過去

太洋物産は2010年に上場廃止になりかけた過去があります。

仕入れた食料品の価格が急落し、多額の損失を計上したことが原因です。

その結果、2010年は債務超過に陥りました。

それ以降、太洋物産の財務は不安定な状態で、自己資本比率1~2%台が定着していました。

2020年に債務超過となったのも、自己資本がそもそも不足していたのが原因です。

業績は徐々に回復

純利益1.3億円まで回復

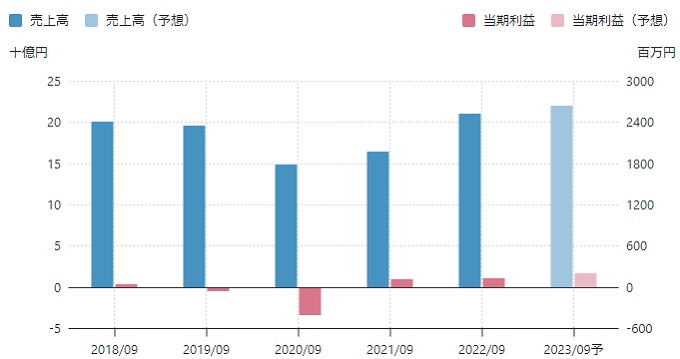

直近の業績は徐々に回復してきています。

2021年9月期は黒字化に成功し、2022年9月期は純利益1.3億円(1株利益82円)まで回復しました。

2023年9月期はさらに回復する見通しです。

在庫の減損の可能性

ただ、損益の内訳を確認すると、まだ危険な状態に見えます。

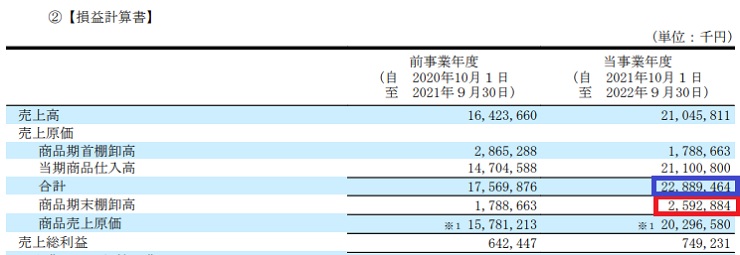

2022年9月期の売上高は210億円でしたが、売上原価(下画像の青枠)は229億円となっており、実質赤字です。

それでも黒字なのは、期末在庫(下画像の赤枠)として26億円を計上しているためです。

この在庫は円安・燃料費高騰のタイミングで輸入したもので、仕入れ額が割高だった可能性が高いです。

したがって、仕入れ額が回収できずに減損損失を被る恐れがあります。

そうなれば、2023年9月期は再び業績が悪化するかもしれません。

さらなる増資の懸念

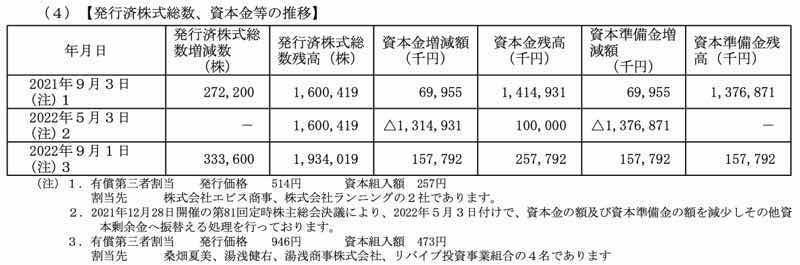

太洋物産の株式価値は、直近2回の増資で31%希薄化しました。

しかし、さらなる増資を覚悟しておくべきでしょう。

2022年9月末の自己資本比率は6.7%と十分ではなく、業績低迷が続くなら、資本増強は必須です。

仮に、自己資本比率を10%まで回復させようとすると、1株950円で30万株の増資が必要です。

その場合、株式の価値は約13%の希薄化となります。

今後、それくらいの増資が行われてもおかしくありません。

金利上昇のリスク

支払い利息は5,000万円以上

太洋物産は有利子負債への依存度が高く、金利上昇の影響をもろに受けます。

2022年9月期は純利益が1億3,300万円だったのに対し、支払利息は5,491万円でしたので、現時点でもかなりの負担です。

今後、国内の金利がわずかでも上昇すれば、数千万円単位で利益が減ってしまうでしょう。

影響が出るのはまだ先

ただし、太洋物産の有利子負債は短期借入金がほとんどです。

そのため、2022年12月20日に日本銀行が発表した長期金利の実質利上げの影響はありません。

今後、短期金利まで影響が波及すれば、業績悪化リスクが顕在化すると予想しています。

優待費用が重荷

現時点の負担額は1,790万円

100株保有で5,000円分のQUOカードは破格の優待ですが、その分、費用も高くつきます。

企業側が負担する優待費用は【1人当たりの優待費用×個人株主数】で簡単に計算できますので、やってみましょう。

まず、1人当たりの優待費用は5,000円です。

優待は株主総会通知に同封されるので、郵送の追加コストもかかりません。

個人株主数は、2022年9月末時点で3,580名となっています。

以上の条件で優待費用を計算すると、

優待費用=5,000円×3,580名=1,790万円

となります。

純利益が1億3,300万円なので、1,790万円はかなりの負担ですが、ギリギリ許容範囲でしょうか。

3,000万円まで膨らむ可能性

ただ、個人株主数は今後も増えていくでしょう。

2021年から2022年にかけては、1,016名から3,580名に激増しました。

優待投資家の桐谷さんに紹介されたため、2023年はさらに増加することが予想されます。

2023年も同様に増加すれば個人株主数は6,000名に達しそうです。

その場合の優待費用は3,000万円に達しますが、さすがに費用負担が重すぎる印象です。

優待改悪の可能性が高い

したがって、株主数が増えれば優待額が減額されると予想されます。

早ければ2023年9月末の権利確定分から、半額程度に落とされるかもしれません。

実際、桐谷さんに紹介されて人気化した ひろぎんホールディングス(7337)は、個人投資家が増えすぎて優待改悪に追い込まれました。

太洋物産は財務的にも余裕が無いので、株価対策が終われば優待を改悪するのが自然です。

優待目的で太洋物産を買う場合、改悪リスクが非常に高いことを念頭に置くべきでしょう。

まとめ

太洋物産への投資が危険な理由について解説しました。

自己資本が薄い状態だと、一度の業績悪化で債務超過に陥る懸念がつきまといます。

ただ、資本を厚くするために増資すると、それはそれで希薄化が発生してしまいます。

優待利回り5%超は魅力ですが、財務不安や優待改悪リスクがあるため、投資対象には選びにくい銘柄だと考えています。

桐谷さんが選ぶ「22年のびっくり優待&がっかり優待」