エンタメ関連として注目される東映アニメーションが買い頃の株価まで下落してきた。

ドラゴンボールやワンピースなど、世界的に知られる作品の権利を持ち、海外投資家による買いが株価を押し上げてきた。

しかし、直近では材料難が続き、高値から半値の水準まで売られている。

最高値の5,000円ではさすがに割高感が否めなかったが、現在株価の2,500円は割安感がある。

サウジアラビアに建設予定の「ドラゴンボールテーマパーク」や、国策銘柄として再注目される期待もあり、直近の株価下落は長期的な上昇トレンドの押し目である可能性が高い。

長期保有を前提に買いを入れてよいタイミングだと考えられる。

本記事では、直近の株価下落の経緯を振り返ったうえで、今後の株価見通しについて解説していく。

時価総額1兆円に到達も、伸び悩み

一時は株価5,000円まで上昇

東映アニメーションへの注目度が高まったのは5年前のコロナ禍に遡る。

巣ごもり需要によりネットフリックスなどの動画配信サービスが台頭し、アニメの視聴需要も急増。

業績期待により、東映アニメーションは2021年9月に株価5,000円、時価総額1兆円に達した。

その後は反落したものの、ワンピースの新作映画などの大型ヒットがあり、業績は好調を維持している。

3作品大ヒットで業績飛躍

業績が飛躍するきっかけとなったのが、2023年3月期における3作品の大ヒットだ。

この年は「ドラゴンボール超 スーパーヒーロー」、「ONE PIECE FILM RED」、「THE FIRST SLAM DUNK」を公開し、いずれも興行収入100億円を超える大ヒットとなった。

正確には、ドラゴンボールが138億円、ONE PIECEが319億円、SLAM DUNKが160億円でした。

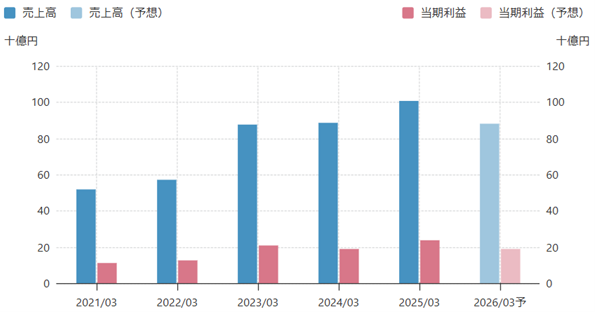

これらの連続ヒットにより、2023年3月期の営業利益は過去最高の286億円に達し、前年の181億円から大きく飛躍する結果となった。

有力IPを安定収益化

東映アニメーションはこれまで、新作の成否が業績を左右してきた。

そのため、業績変動が大きく、リスクを嫌う投資家から敬遠されてきた過去がある。

そこで、近年では作品の版権や配信権の販売、商品販売にも力を入れ始めている。

ヒット有無が業績を左右する構造から、有力IP(Intellectual Property:知的財産)を収益化し、業績の安定成長を狙う戦略に転換している。

これにより、大型のヒットに恵まれなくても、十分な業績を維持することに成功した。

株価は高値から半値に下落

東映アニメーションの株価は一時5,000円に到達したが、現在株価は2,500円付近と、およそ半値の水準だ。

一方、業績はその間にも拡大している。

株価5,000円だった当時はPERが80倍を超えており、割高感が顕著だったが、株価下落・業績拡大の結果、現在はPER27倍にまで低下した。

PER27倍は一般的にはやや割高であるものの、成長企業としては妥当な水準である。

そのため、東映アニメーション株価は買いの好機である可能性が高い。

株価下落の理由

映画大ヒットの反動

業績好調にも関わらず、株価が下落したのはなぜだろうか。

株価下落の背景には、新作ヒットの反動がある。

2023年3月期は新作映画が立て続けに3本ヒットし、業績飛躍のきっかけとなった。

業績自体はその後も堅調な推移で、2023年3月期の水準を維持している。

しかし、株価が5,000円に到達した当時は、コロナ禍による巣ごもり需要や、新作への期待が株価を押し上げていた側面がある。

一方、現在は当時ほどの期待材料はなく、買い材料に乏しいのが実情だ。

つまり、新作ヒットの反動が株価下落の一因であると言える。

「新作の崖」で目先の材料不足

新作のヒット以降、東映アニメーションはIPで堅実に稼ぐ方向にシフトしている。

業績は高水準で安定したものの、大型新作の発表がなく、目先の材料不足感が強い。

これから新作の発表があると思われるが、材料がないため投資家は買いに動けないでいるのが現状だ。

ヒット作品が続いていた反動で、現在は「新作の崖」にあると言える。

そのため、株式市場では材料不足と見られ、売りが優勢となっている。

株式市場のメインテーマから外れる

最近の株式市場では、AI、半導体、防衛、造船といったテーマが主流だ。

ソニーを筆頭にコンテンツ関連銘柄も弱いわけではないが、ソニーは「鬼滅の刃」という材料があるから買われており、コンテンツ関連全体が買われているわけではない。

東映アニメーションは株式市場のメインテーマには乗れておらず、日本株の盛り上がりに出遅れてしまっている。

株価上昇の3つの期待材料

サウジアラビアで「ドラゴンボールテーマパーク」建設計画

サウジアラビアに建設予定の「ドラゴンボールテーマパーク」は、現在見えている最大の期待材料だ。

現時点では、完成時期など未発表の情報が多い。

それだけに新材料が株価を押し上げる原動力となりうるだろう。

ドラゴンボールテーマパークはサウジアラビアの国家プロジェクト「サウジビジョン2030」に組み込まれている。

日本貿易振興機構 サウジアラビア 「ビジョン2030」

このプロジェクトでは、従来の石油依存から脱却し、非石油産業を国家経済の柱とするのが狙いだ。

つまり、サウジアラビアの国策と言え、東映アニメーションの業績を押し上げる期待が大きい。

コンテンツ市場の国策化

日本政府は、アニメをはじめとするコンテンツ産業を基幹産業の1つとして位置付けた。

人材育成や海賊版対策などを強化し、10年後(2033年)に海外売上高20兆円を目指すという。

自動車関連の売上規模が21.6兆円なので、自動車に匹敵する規模に育てる目標のようです。

2023年の海外売上高が5.8兆円だったため、10年で3.5倍という野心的な計画だ。

コンテンツ産業の輸出額はすでに鉄鋼や半導体産業を上回っているが(下図)、まだ伸ばせる余地が大いにある。

日本のエンタメやコンテンツ人気が高い新興国で、所得水準が高まっていることが大きい。

今後、東映アニメーションが国策関連として注目される展開もありうるだろう。

海外投資家による買い

東映アニメーションは海外投資家からも注目されている。

日本のコンテンツは世界的な競争力があり、ドラゴンボールやワンピースは外国人からの知名度も高い。

そして、これほど高い知名度を誇るIP(知的財産)を持つ企業は、世界でも数えるほどだ。

そのため、海外投資家は日本のエンタメ関連銘柄に対して買いを強めており、任天堂、ソニー、東映アニメーションなどが物色対象とされている。

実際、東映アニメーションは5年前まで外国人の保有比率は3.7%程度だったが、直近の決算では14%にまで上昇した。

今後も継続した買い越しが期待され、株価上昇の原動力となるだろう。

今後の株価見通し

現在株価は割安感

エンタメ関連として買いを集めていた2021年当時は、予想PER50倍を超えるほどにまで買われていた。

これは、一般的な指標に照らすと2~3倍も割高な水準である。

しかし、最近は株価も落ち着き、割高感は薄れている。

現在の予想PERは27.4倍で、成長銘柄としては妥当、あるいはやや割安ともいえる水準まで低下した。

配当利回りは1.6%と成長株としては悪くない水準で、株主優待(100株でQUOカード1,200円分)を含めると、総合利回りは2%を超える。

時価総額の観点でも割安

現在の東映アニメーションの時価総額はおよそ5,500億円だが、保有するアニメIPに対して割安感が大きい。

特に、世界的に人気の高い「ドラゴンボール」「ワンピース」のアニメIPの価値は絶大だ。

ワンピースだけでも3兆円以上のIP価値があると考えられ、東映アニメーションが持っているのはアニメIPだけではあるものの、それでも5,000億円は下らないと思われる。

また、ドラゴンボールのアニメIPも数千億円規模の価値があるだろう。

それに対し、東映アニメーションの時価総額が5,500億円というは安すぎる。

他にも有力IPを多数保有していることを踏まえれば、IP価値だけでも1兆円はあるのではないだろうか。

したがって、保有IPが再評価されることで、株価が上昇する余地は十分にあると言える。

目標株価は3,000円台~4,000円台前半

各証券会社の目標株価を見ると、3,000円台~4,000円台前半が目立つ。

現在株価(2,600円付近)から+30~60%もの乖離がある水準だ。

それだけ株価上昇が見込まれているということであり、アナリストの期待が実現するにつれ、株価も上昇していくと考えられる。

| 証券会社 | レーティング | ターゲットプライス |

|---|---|---|

| 東海東京 | 強気 | 4160円 → 4240円 |

| モルガンS | 中立 | 3100円 → 3300円 |

| ジェフリーズ | 強気 | 4320円 → 4070円 |

| BofA | 中立 | 3600円 → 3700円 |

| 大和 | 中立 | 2200円 → 3400円 |

| SBI | 強気 | 4410円 → 4440円 |

| 岩井コスモ | 強気 | 3800円 |

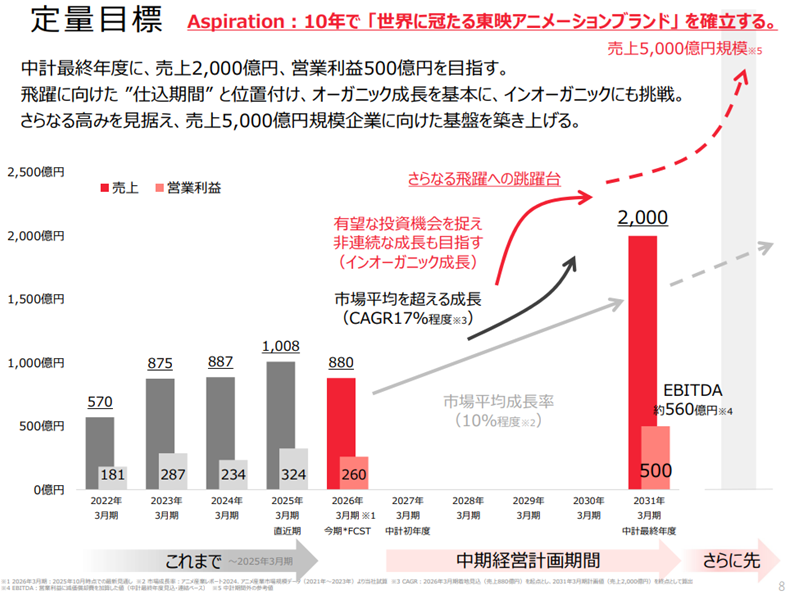

中期経営計画を達成なら株価3,800円も

東証アニメーションは中期経営計画を発表しており、その計画の中には、業績に関する目標も含まれる。

その目標は、2031年3月期に売上高2,000億円、営業利益500億円というものだ。

2026年3月期の売上高が880億円、営業利益が260億円の見込みであるため、5年で売上・利益ともに2倍にするということだ。

利益が2倍になるなら、現在の予想PERが27倍であっても、5年後には13.5倍に低下する。

そのため、今後の成長を見据えれば、現在株価は割安と考えることもできる。

長期目標達成なら株価8,500円

さらに、10年以上先の長期目標として「売上高5,000億円」が設定された。

営業利益率25%を維持できていれば、営業利益は1,250億円、純利益としては900億円規模となる。

PERを20倍と低めに想定しても、時価総額1兆8,000億円が正当化できる業績だ。

1株あたりの価値は約8,500円に相当する。

したがって、長期的には株価8,500円までの上昇を想定することも可能だ。

日本政府の目標(コンテンツ産業の輸出額20兆円)を踏まえれば十分達成可能な業績であり、長期的な株価上昇余地は多く残されている。

まとめ

東映アニメーションの株価は、一時5,000円まで上昇した後、現在は2,500円前後と半値水準まで調整している。

しかし、この下落は大型ヒットの反動や材料不足による一時的な評価調整と見るのが妥当だ。

実際、業績は堅調に推移しており、IPの安定収益化も進んでいる。

現在のPERや時価総額は、今後の業績見通しや保有IPの価値を踏まえれば割安感が強い。

サウジアラビアでのドラゴンボールテーマパーク計画や、日本のコンテンツ産業の国策化、海外投資家の買いが追い風となり、中長期的に株価上昇が見込める局面だ。

短期的な材料難はあるものの、長期視点では押し目局面と考えられ、長期保有を前提に買っておきたい銘柄だと考えられる。

業績貢献が大きいのはアニメ映画などの大型作品ですが、リリースには波があるため、株価変動が大きくなる特徴があります。