国策銘柄として株価10倍という急騰を演じた さくらインターネットだが、現在の株価は高値から半値以下の水準だ。

しかし、成長期待が消滅したわけではなく、むしろ以前にも増して成長期待が高まっている。

日本企業として初めて参入に成功したガバメントクラウドは市場規模2,500億円と成長余地が大きい。

さらに、AI向けサーバー事業はGPU大量購入で急拡大する見通しだ。

2つの国策事業により、これから非連続的な成長期を迎えるだろう。

業績ベースでも株価5,000円は堅く、期待値によっては再び株価10,000円に乗ることも考えられる。

株価が下落した今、中長期目線で投資できる銘柄になったと言えるだろう。

本記事では、さくらインターネットの株価が上昇すると考える4つの理由について解説する。

目次

理由① ガバメントクラウド事業者に選定

2,500億円市場へ参入

さくらインターネットは2023年11月にガバメントクラウド提供事業者に選定された。

つまり、日本政府や地方自治体の業務基盤として、さくらインターネットのサーバーが利用されるという事だ。

ガバメントクラウドとは?

ひとつのクラウド上のIT基盤にシステムをまとめて、共通化し運用できるようにしたもの。各地方公共団体が同じフォーマットで取り扱えるようになり、情報共有がスムーズになるなどのメリットがある。

さくらインターネットの推定では、ガバメントクラウドの市場規模は約2,500億円とされている。

また、富士経済グループの予測では、市場規模は2027年度までに1,234億円に成長するようだ。

富士経済グループ「パブリッククラウドの国内市場を調査」

さくらインターネットの売上は年間300億円未満であり、ガバメントクラウド事業を受注することで、業績の飛躍が期待できる。

ガバメントクラウド向けの売上は?

では、ガバメントクラウド向けにどの程度の売上が期待できるのだろうか。

選定事業者は現時点で5社あり、政府/自治体からの発注はこれら5社に分散することになる。

つまり、どれだけのシェアを獲得できるかが売上げを左右するだろう。

- アマゾンウェブサービス(米国)

- グーグル(米国)

- マイクロソフト(米国)

- オラクル(米国)

- さくらインターネット(日本)

さくらインターネットは選定事業者の中で最後発であることから、当初は出遅れそうだ。

2027年度でシェア1割、売上にして120億円程度が精々ではないだろうか。

そのため、短期的な業績寄与は限定的だと予想される。

最終的には売上600億円超を予想

しかし、長期目線では事情が変わってくる。

経済安保の観点から、日本政府/自治体のデータは日本企業が管理するべきだと言われている。

また、米国事業者の費用は為替によって変わるため、円安になると費用が増加するというデメリットもある。

そのため、国内唯一のガバメントクラウド選定事業者として、さくらインターネットが積極的に採用されるだろう。

最終的にシェア3割、売上ベースで600億円以上が期待できると考えている。

他の国内企業が参入する可能性もあり、その場合は若干シェアが下がるかもしれません。

理由② 政府資金でGPUサーバーを取得

国がGPUサーバー費用半額を補助

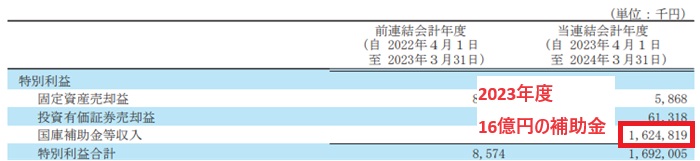

さくらインターネットの強みは、GPUサーバーの取得に政府補助が入っている点だ。

これまでGPU2,000基を整備取得したが、投資額130億円の内68億円が補助されることが決定している。

これまで53億円を受け取っており、残り15億円は今後受け取ることになるだろう。

GPUサーバーはAI開発に利用され、サーバーを増強すればするほど売り上げが伸びる状況です。

償却費負担が減り、利益が出やすくなる

通常、設備投資した金額は毎年減価償却されて利益の重荷になる。

一方、さくらインターネットの場合は補助金で半分を賄っているため、通常よりも利益が出やすくなる。

GPUサーバーの場合、耐用年数が5年であるので、投資額130億円に対して毎年26億円の減価償却が必要だ。

つまり、毎年26億円が利益から差し引かれることで、利益が出にくくなる。

この負担が実質半分(毎年13億円)になることで、利益が出やすくなるのだ。

利益が出れば株価上昇の弾みとなるため、補助金が出ることは株主にとってメリットが非常に大きい。

実際には、補助金のお金は追加投資に回すでしょう。追加投資分が新たな収益を生み出すので、いずれにしろ利益が出やすい体質になります。

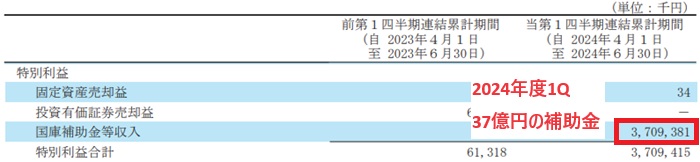

さらに500億円の補助金収入

2027年度までに追加で1,000億円の投資が計画されている。

「GPU クラウドサービス第2次投資計画」と呼ばれる計画だ。

この投資計画においても、501億円の補助金が出ることが発表されている。

順調にいけば、2027年末にはGPU8,000台が追加され、GPU10,000台体制が完成する予定だ。

AI開発の需要を取り込むことで、GPUクラウドサービスの急成長が期待できる。

GPUが手に入りにくい中、日本政府の後押しでスムーズに調達が進むことも業績拡大が見込める要因です。

理由③ 官公庁向けクラウドサーバー需要を獲得

サーバー利用で27.9億円の受注

GPUクラウドサーバーの整備が進んだことで、さっそく大型受注が舞い込んだ。

発注元は官公庁である国立情報学研究所、受注額は27.9億円だ。

名目は「令和6年度 大規模言語モデル構築向けクラウドサービス 一式」とされ、ChatGPTのような生成AIの日本語版の構築を目指す案件だと思われる。

27.9億円という売上は、今期売上の10%程度を占めるほどの規模である。

計算資源の40%を貸出し

受注額27.9億円のうち、GPUサーバー費用が23.5億円を占める。

提供するGPUサーバーは100台(GPU800基)となっており、整備した2,000基のうち4割を貸し出す計算だ。

官公庁向けの案件であることから、来年以降も継続して受注できる可能性が高いだろう。

計算資源のおよそ半分を安定的に有効活用することで、売上げの安定化が期待できる。

このあたりは、国策銘柄としての信頼性が実った形だ。

GPU1基あたり、月33万円の売上げ

国立情報学研究所向けの案件では、GPU800基を9ヶ月提供し、23.5億円の売上となった。

ここから、GPU1基あたりの収益性が推測できる。

諸々計算すると、GPU1基を1ヶ月間提供した場合の費用はおよそ33万円となる。

1ヵ月あたりの収益=23.5億円÷800基÷9ヶ月≒33万円

固定期間での提供なので安く見積もっている可能性が高いが、今後の業績を予想する上で参考になる数値だ。

理由④ GPUサーバーをさらに拡張予定

GPU5倍に増強、売上げも5倍に

GPUサーバーは2024年6月までに2,000基を整備した。

今後、2027年末までに8,000基を追加し、10,000基体制とする計画だ。

サーバー能力が5倍になることで、契約のキャパシティーが増え、売上は拡大するだろう。

さくらインターネット曰く、AI向けサーバー需要は非常に強く、現状はGPU増強が追い付いていない状況のようだ。

つまり、GPUを増やすほど売り上げが増える、入れ食い状態というわけだ。

今後もAI向け需要は強いと予想され、売上も5倍以上に拡大することが期待できる。

将来的に売上げ400億円に成長

では、2027年度のGPUクラウドサーバーの売上はどれほど成長するだろうか。

先ほど計算した、GPU1基あたりの収益性から推測してみる。

GPU10,000基に対し、1基あたり月33万円の売上になると想定すると、年間の売上は次のようになる。

売上予想=10,000基×33万円/基・月×12ヵ月=396億円

年間売上げは約400億円という結果となった。

今期売上が300億円弱であることを踏まえると、GPUクラウドサーバー事業だけで売上を2倍強に引き上げるほどの力がある。

純利益は50億円に到達

売上が400億円に達した場合、利益はどれだけ出るだろうか。

営業利益率を20%とすると、営業利益は80億円となる。

純利益はそのうちの6割として50億円ほどだ。

今期営業利益が20億円程度であるため、GPUクラウドサーバー事業だけでもかなりの株価押し上げ効果が期待できるだろう。

今後の株価はどうなる?

現在は割高感が強い

将来的な業績拡大は期待できるものの、現在の株価指標はどうしても割高だ。

2024年8月現在、予想PERは134倍、実績PBRは5.5倍に達している。

PER100倍超えというのは、直近の業績からは説明できないくらいの割高水準だ。

そのため、短期的には株価急落リスクと隣り合わせである。

現時点では、株価があまりに割高で、ハイリスクな銘柄だと言えるだろう。

将来の業績に対しては割安

とはいえ、将来の業績予想をベースとすれば、案外妥当な株価水準ではある。

2028年度までの業績予想を見てみよう。

| 決算期 | 売上高 | 営業利益 | 1株利益 |

|---|---|---|---|

| 2024/03(実) | 218億円 | 8.8億円 | 18円 |

| 2025/03(四季報予想) | 280億円 | 20億円 | 35円 |

| 2026/03(四季報予想) | 350億円 | 25億円 | 42円 |

| 2027/03(独自予想) | 530億円 | 60億円 | 100円 |

| 2028/03(独自予想) | 720億円 | 110億円 | 183円 |

2027年3月期以降は独自予想となるが、GPUクラウドサーバー事業とガバメントクラウド事業の本格始動により、売上・利益ともに非連続的な伸びになると予想している。

1株利益が100円に伸びるとすれば、現在株価(約3,700円)はPER40倍未満であり、妥当な水準と言えるだろう。

さらに、2028年3月期には1株利益183円まで伸び、現在株価に対するPERは20倍まで低下する。

そうなると明らかに割安水準である。

株価5,000円も通過点

長期的には【1株利益183円×PER30倍】として、株価5,000円超えが目指せるだろう。

さらに先の話をすれば、GPU台数を2万台、3万台と増やす計画であるため、GPUクラウドサーバー事業の成長の余地はまだまだある。

また、ガバメントクラウド事業についても、長期的には50億円超の営業利益に達する可能性が高い。

2028年時点でも成長途上であると考えられ、長期的な株価上昇余地はまだまだ残されていそうだ。

今後の成長力次第では、PER50倍で評価され、株価10,000円回復もあり得ない話ではない。

まとめ

さくらインターネットの株価が上昇すると予想する4つの理由について解説した。

ガバメントクラウド事業、AI向けGPUサーバー事業という2つの国策に絡む銘柄であり、ポテンシャルは非常に大きい。

株価が10倍になったことで話題を呼んだが、長期的には業績10倍に成長する期待は高く、株価10倍もあながち的外れな急騰ではなかった。

さすがに業績の裏付けが無かったため現在は下落しているが、長期的には買い時である可能性が高いだろう。

順調に成長すれば今後3年程度で株価5,000円は堅いと見ている。

短期的には割高感が強いためリスクが高いものの、長期目線では買っておきたい銘柄である。

本記事は動画にもまとめています。