「ワークマン女子」などで一躍脚光を浴びたワークマンですが、ここ最近は株価下落に苦しんでいます。

最高値では10,000円超えだった株価は、現在5,000円台まで下落しています。

一方、売上の成長は順調ですので、最近の株価下落は買い時かもしれません。

本記事では、株価が下落したワークマンが買いなのかどうか、3つのポイントで考察していきます。

ワークマンが注目された理由

東京オリンピック関連銘柄として着目

そもそも、ワークマンが近年注目されている理由を振り返ってみましょう。

ワークマンは作業服販売のチェーン店として国内最大です。

2017年頃までは、年々少しずつ成長する地味な優良銘柄でした。

転機となったのは2018年頃です。

当時、東京オリンピックにむけた建設工事で作業服関連の売上が好調でした。

そのため、作業服販売で国内トップのワークマンが投資家から注目され、株価上昇のきっかけとなったのです。

「ワークマンプラス」で顧客層拡大

さらに、2018年9月には一般向けウェアを専門とする店舗「ワークマンプラス」をオープン。

この新業態では、作業着で培った機能性を一般向けウェアに適用し、安くて高機能を実現しています。

オープン当時はメディアに取り上げられ大きな話題となりました。

また、女性向けブランド「ワークマン女子」も立ち上げ、顧客層の拡大に成功しています。

これらの結果、2018年以降は年間二桁の急成長を遂げました。

業績拡大&株価上昇ラリー

一躍有名になったことでワークマンの株価は急騰しました。

業績面でも、2019年3月期は約20%増収、2020年3月期は約40%増収と好調が続き、株価上昇を後押ししました。

その結果、買いが買いを呼ぶ上昇トレンドが発生。

もともと1,000円台だった株価は、わずか2年間で10,000円を突破する急騰劇を演じました。

ポイント① 業績

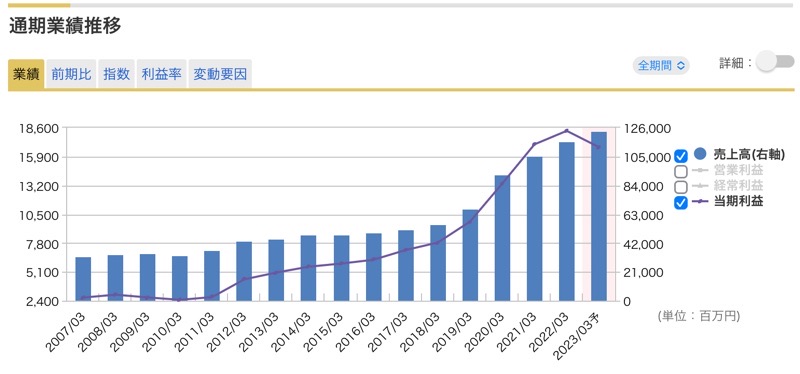

12年連続の増収増益を達成

ワークマンは2011年頃から再成長期に入り、2022年まで12年連続で増収増益を達成しています。

特に、2019年以降は一般向け衣料が伸びたことで、業績拡大が加速しました。

2018年3月期と2022年3月期の業績を比べると、売上高は約2倍、営業利益は2.5倍に達しています。

今期は13年ぶりの減益

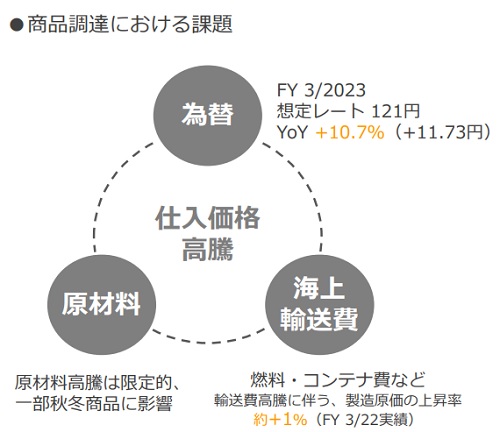

しかし、今期である2023年3月期は減益となる見通しとなっています。

理由は、原材料価格の高騰で原価が上がったためです。

具体的には、以下3点が挙げられます。

- 為替・・・円安により海外製品が値上がり

- 原材料・・・一部秋冬商品の原材料が値上がりする見込み

- 海上輸送費・・・世界的に輸送費が高騰している

減益率は約10%とさほど大きくはありませんが、投資家は増収増益を期待していました。

そのため、減益予想は投資家の失望につながってしまいました。

月次売上高も失速

さらに、2022年8月の月次売上高が冴えなかったことも失望に拍車をかけています。

2022年8月の既存店は、売上高が前年比-4%、客数が-1.9%、客単価が-2.1%と、前年比でマイナス成長に陥りました。

そのため、業績悪化が警戒されて株価が下落しています。

しかし、ワークマン自身は一時的な季節要因と説明しており、懸念に終わる可能性がありそうです。

ポイント② 株価

10,000円から半値に下落

ワークマンの株価は2020年7月に10,000円を突破しました。

女性向け店舗「#ワークマン女子」などで顧客層が広がり、業績成長が加速すると期待されたためです。

しかし、現在の株価はおよそ5,000円と半値の水準に沈んでいます。

半値になるほどの悪材料は出ていないものの、2020年までの株価上昇が行き過ぎていたようです。

現在の株価指標

次に、株価指標をチェックしてみましょう。

本記事執筆時点の株価指標は次の通りです。

それでは、過去の株価指標と比較して、割安か割高かを調べてみます。

予想PER

まず、予想PERですが、過去のPERと比較すると低い水準にあります。

次のグラフが過去5年間のPER推移です。

過去5年間のPERのレンジは、最小値が17.7倍、最大値が79倍です。

したがって、25.8倍は過去との比較では割安だと判断できます。

実績PBR

実績PBRも、予想PBRと同じように割安水準です。

次のグラフが過去5年間のPBR推移ですが、レンジは2.44~12.32倍となっています。

したがって、4.17倍は比較的割安だと判断できます。

しかし、一般的には割高水準

過去との比較では、ワークマンの株価指標は割安に位置します。

とはいえ、過去の株価上昇が行き過ぎていた可能性もあります。

一般的な株価水準と照らしてみると、PER25.8倍、PBR4.17倍は決して割安とは言えない水準です。

ワークマンの小売業であれば、PERは20倍、PBRは高くても2倍が目安でしょう。

一般的に見て、ワークマンの株価は少なくとも2〜3割ほど割高な水準にあると考えられます。

ポイント③ 今後の見通し

2024年までの業績予想

今後の見通しとして参考になるのが四季報の業績予想です。

以下、2024年3月期までの業績予想を掲載しました。

| 決算期 | 売上高 | 営業利益 | 純利益 |

|---|---|---|---|

| 2022/03(実) | 1,163億円 | 268億円 | 185億円 |

| 2023/03 | 1,241億円 | 245億円 | 168億円 |

| 2024/03 | 1,315億円 | 264億円 | 181億円 |

純利益はほぼ横ばい

売上高は年間5〜6%成長する一方、純利益はほぼ横ばいになると予想されています。

2023年3月期は168億円までいったん沈み、2024年3月期に元に戻る、という動きとなりそうです。

この理由は、製品の原価が上昇するためです。

原価の上昇が売上増加を打ち消し、利益としては横ばいになると予想されています。

株価もしばらく横ばいか

株価は基本的に純利益ベースで動きます。

そのため、ワークマンの株価はしばらく横ばいの展開になりそうです。

株価が再び10,000円を突破するのは当分先でしょう。

大きく上がるには、為替が円高に向かう、原油価格が下がる、海上輸送コストが下がる、などの好材料が必要です。

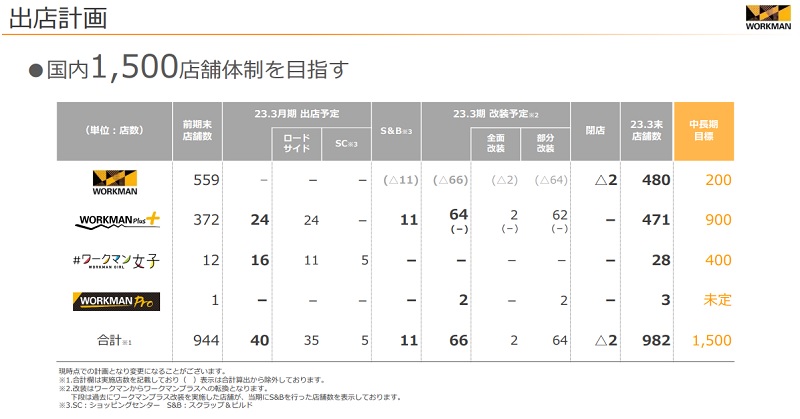

2030年に1,500店舗へ拡大

今後1〜2年の見通しはあまり良くありませんが、長期目線では期待できると考えています。

というのも、ワークマンは2030年までに1,500店舗への拡大を目指しており、実現できれば業績拡大が期待できるためです。

2022年3月末時点の店舗数は944店舗でした。

これが1,500店舗まで拡大すれば、単純計算で売上が1.5倍です。

規模のメリットが効きますので、利益は1.5倍以上の拡大が期待できるでしょう。

株価10,000円超えも妥当

店舗あたりの業績を落とさずに1,500店舗まで拡大できれば、純利益は最低でも2倍程度に伸びるでしょう。

そうなれば、1株利益は400円まで増加します。

PERを25〜30倍とすれば、株価レンジは10,000〜12,000円です。

したがって、2030年に近づく頃には、再び株価10,000円を突破することができそうです。

ただし、果たして本当に1,500店舗まで拡大できるのか、店舗あたりの業績を維持できるか、そもそも2030年の経営環境がどうなっているのか、などの不確定要素があります。

そのため、あくまで一つの参考シナリオとして見てもらえればと思います。

ワークマンの買い時は?

しばらく様子見が正解

業績悪化と株価下落に陥っている今、買い時の判断は非常に難しいです。

チャート的には一方的な下落トレンドに陥っています。

また、株価指標的にも割安とはいえず、落ちるナイフを掴む覚悟で買うのも危険です。

したがって、株価が底打ちするまでは様子を見た方がよいでしょう。

4,000円台前半が買い時

では、買い時となる株価はいくらでしょうか。

目安となるのは、PERが20倍まで下がるタイミングです。

PERが20倍まで下がれば、小売業の銘柄として平均的な水準です。

また、ワークマンの過去のPER推移から、20倍はかなり安い水準だと判断できます。

PER20倍となる株価ですが、今期業績予想を基にすると、4,100円となります。

したがって、4,000円台前半まで下がれば絶好の買い場となるでしょう。

4,500円接近で買い検討

しかし、実勢にはPER20倍まで下がるのは難しいかもしれません。

チャート的には4,500円あたりが底値となりそうです。

そのため、4,500円に接近したあたりで買いを検討しても良さそうです。

まとめ

ワークマンへの投資で重要となる3つのポイントと、買い時の株価水準を考察しました。

直近では、業績悪化と株価下落の悪循環に陥っています。

そのため、もう少し買いのタイミングを見計らった方が賢明です。

しかし、顧客層を広げることに成功した今、長期的にはまだまだ成長の余地がある銘柄だと思われます。

下がり切ったタイミングで拾っておきたい銘柄ですね。