ネットショップ開設サービスを展開するBASEが株価急落に見舞われています。

下落率は最高値から90%と、10分の1の株価になってしまいました。

2020年5月以降から保有している投資家は全員が損失となっている状態です。

なぜ、期待されていたBASEがここまで急落してしまったのでしょうか。

本記事では、BASEの株価が急落した5つの原因について解説します。

- EC需要の減少

- 株価上昇の行き過ぎ

- 業績の市場予想未達

- 金利上昇による理論株価低下

- 大株主による株式大量売却

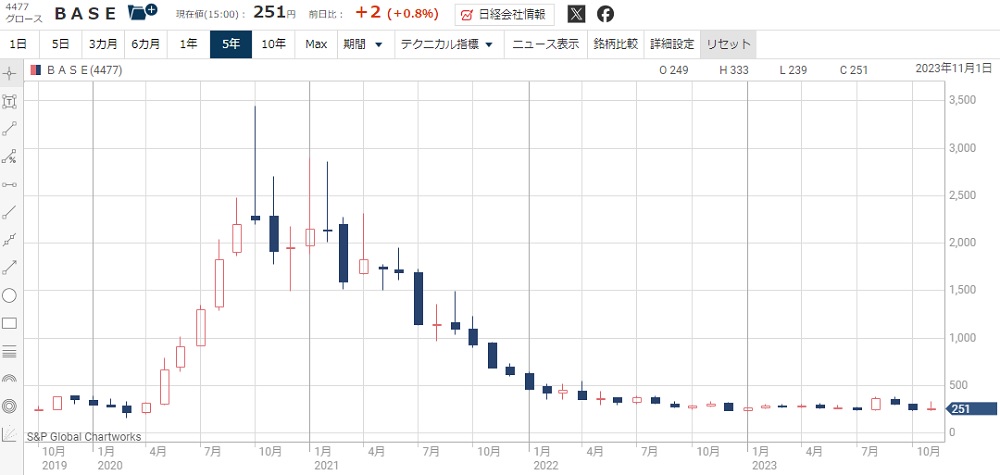

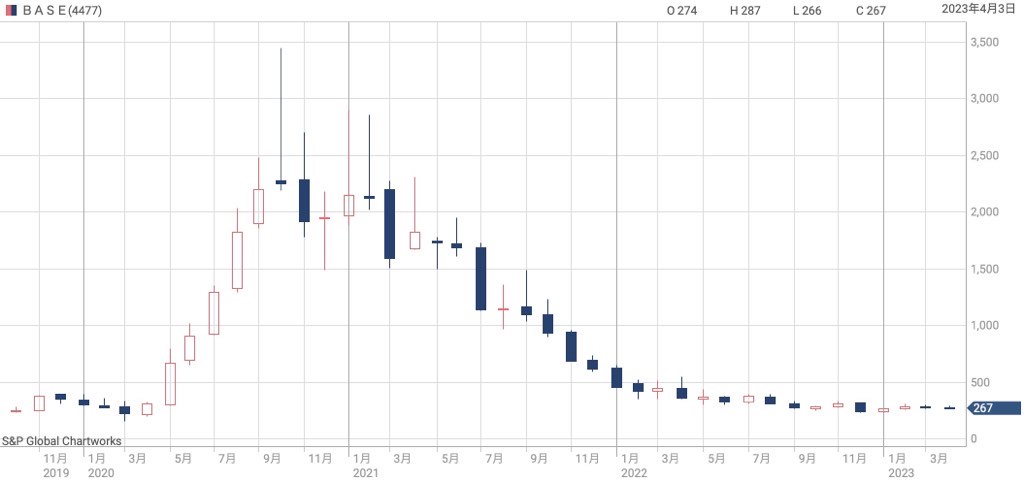

BASEの株価推移

過去3年の株価チャート

まず、BASEの株価推移を確認しておきましょう。

以下が上場(2019年10月25日)以来の株価推移です。

新型コロナをきっかけに急騰

BASEの株価は新型コロナをきっかけに急騰しました。

巣ごもり需要で業績拡大が期待され、2020年10月の株価は3,448円まで上昇しています。

急騰前は300円前後だったので上昇率は10倍以上です。

この時期はメルカリを筆頭にインターネット販売関連が急騰していて、関連銘柄はお祭り状態になっていました。

2年間の下落トレンドで株価10分の1

しかし、株価の頂点は2020年10月で、その後は下落トレンドに転換します。

およそ2年間にわたる下落トレンドの結果、株価は300円未満まで落ち込んでしまいました。

この株価は上場直後の水準ですので、BASEを保有している投資家のほとんどが損失を被っているでしょう。

逆に言えば、これから買う投資家はほとんどの人よりも安く買うことができます。

果たして今が買い時なのかどうか、BASEの下落理由から探ってみましょう。

理由① EC需要の減少懸念

コロナ禍でEC市場が急拡大

BASEは個人向けネットショップ作成サービス「BASE」が主力です。

したがって、EC(ElectricCommerce≒ネットショッピング)市場の成長度合いが株価に大きく影響します。

EC全体の成長率は2020年に+8.08%に達し、過去最高を記録しました(参照:経済産業省 令和2年度 電子商取引に関する市場調査)。

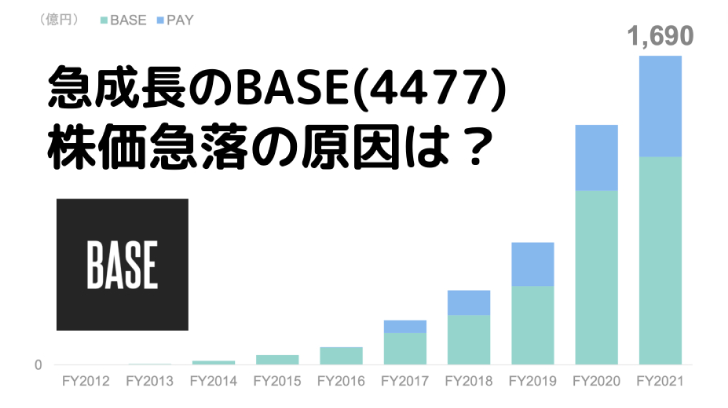

市場の急成長により、BASEでの取引総額(GMV)が2倍弱に伸び、株価が急伸した経緯があります。

EC急成長は一時的に終わった

BASEの株価が急騰したのは、EC市場の急成長が続くという期待があったためです。

しかし、実際には、BASEの取引総額が急成長したのは2020年度第2四半期のみ。

第3四半期はむしろマイナス成長となってしまいました。

以降は徐々に増加しているものの、2020年に期待されたほどの成長率ではありません。

ちなみに、EC業界トップである楽天も、2020年2Q以降は低成長が続いています。

急成長が一時的だったのはEC業界全体の傾向のようです。

EC需要減少懸念で株価は40%急落

2020年度第3四半期のマイナス成長を受け、翌日からBASEの株価は急落しました。

発表直前にはおよそ2,500円あった株価は、1ヵ月も経たずに1,500円まで下落。

およそ-40%という急落に見舞われました。

株価のコアである業績が振るわないため、その後も株価が上がりにくい状態が続いています。

理由② 株価上昇の行き過ぎ

PBRが約90倍、PSRが40倍にまで上昇

そもそも、BASEの株価上昇は行き過ぎだったという事も急落原因の一つです。

BASEの最高値は3,448円(株式分割考慮後)でしたが、当時のPBR(株価純資産倍率)は88.9倍、PSR(株価売上高倍率)は43.4倍にまで高まっていました。

一般的に見て、これは明らかに割高水準です。

他銘柄と比べて明らかに割高

参考までに、他銘柄の株価指標を見てみましょう。

東証マザーズでの株価指標の目安は、高くてもPBRで10~20倍、PSRは20倍が限度。

他銘柄と比べ、BASEの株価指標は明らかに割高だったと言えます。

東証マザーズの主力銘柄のPBR(本記事執筆時点)をまとめました。

直近の株価下落もあってどの銘柄も10倍前後です。

突出して高かったメルカリでさえ、最高値付近でのPBRは28倍でした。

PBRが88.9倍というのは明らかに異常値であることが分かります。

妥当な株価まで急落

異常な水準に達した株価指標は、株価下落という形で是正されることになります。

最高値で3,448円をつけた株価は、2023年11月までに251円まで下落しました。

この株価下落によってPBRとPSRは妥当な水準まで切り下がっています。

ただし、PBR2.11倍、PSR2.50倍というのは、むしろ安すぎる水準まで下がりすぎた感があります。

そのため、一定の株価反発は期待できそうです。

(追記)2024年1月末時点では300円付近まで回復していますが、まだまだ上昇余地が残されています。

理由③ 赤字の急拡大

−19億円の巨額赤字

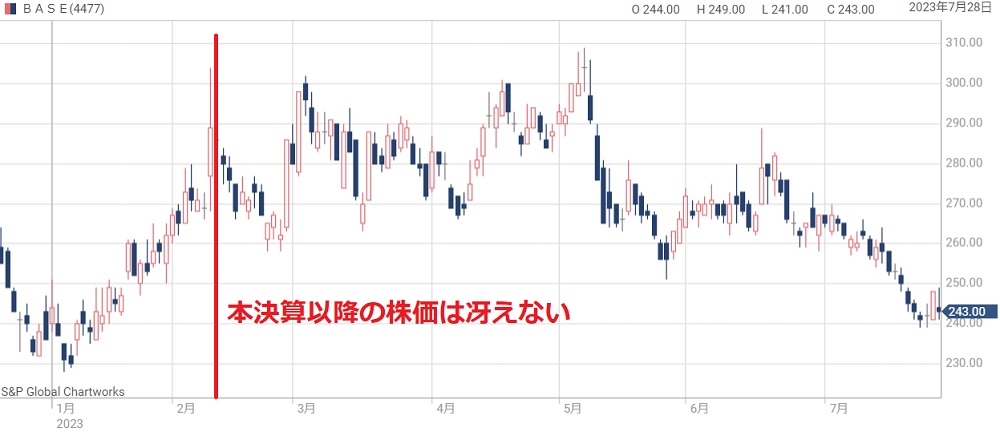

2023年12月期は純利益が−19億円の赤字になる見通しで、前年の−17億円から赤字額が増加します。

そのため、決算以降の株価は軟調です。

純資産は135億円あるので揺るぎませんが、いつ黒字化するのか不明で、買いにくい銘柄になってしまいました。

赤字の理由

BASE事業で月額有料プランを導入したことで、ショップ側が支払う手数料が安くなりました。

一方、BASE側の利益が悪化し、赤字拡大の一因となっています。

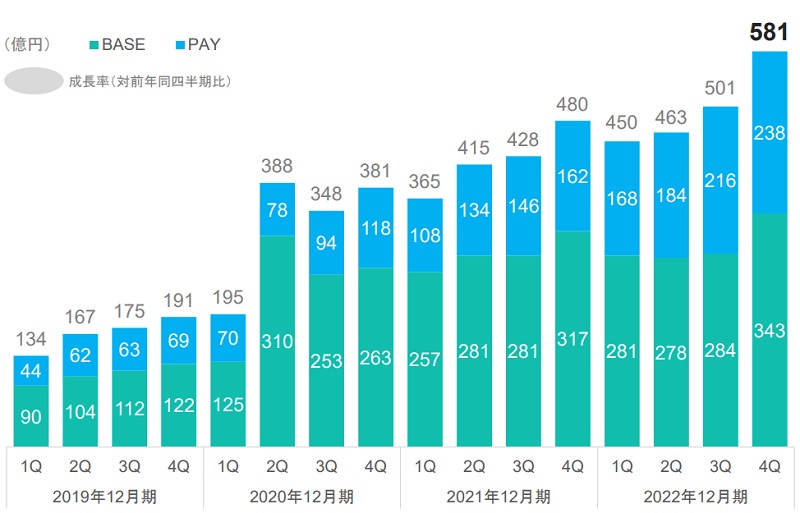

以下のグラフは売上高の推移ですが、BASE事業の売上(緑)が急減少していることが見て取れます。

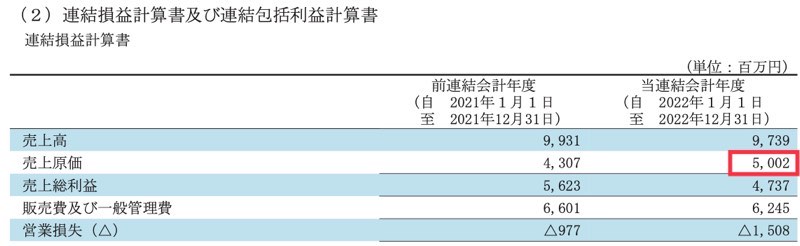

売上が減少する一方、売上原価は急増しています。

2022年度の売上原価は50億円で、前年の43億円からおよそ7億円悪化しました。

そのため、営業損失が拡大しています。

今後の業績見通し

BASE事業が月額課金制をとったことで利益率が悪化し、業績の見通しは暗いです。

従量課金の店舗が引き続き月額課金制に移行していくことで、さらに利益率が悪化しそうです。

一方、CMなどのプロモーション費用は減額する予定なので、悪化一辺倒というわけではないでしょう。

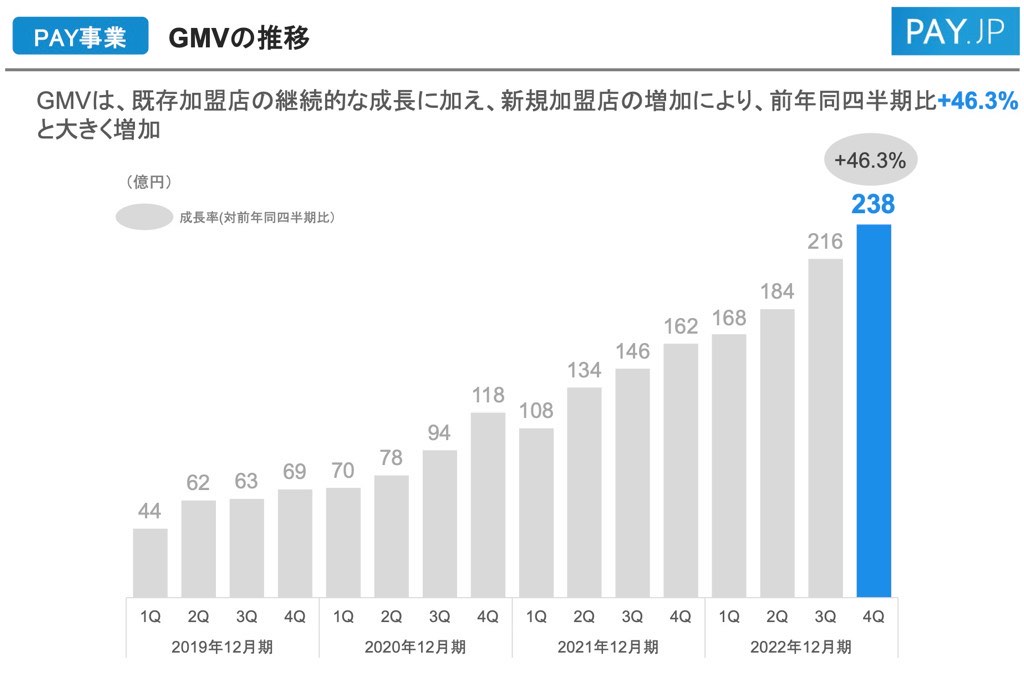

一応、BASE事業の取引額(GMV)はこれから上昇していくと予想されています。

さらに、決済事業のGMVは急激に伸びており、今後の期待材料です。

BASEの業績は2023年12月期が底で、今後改善に向かうのではないでしょうか。

(追記)その後もPAY.JPの成長は続いており、2023年12月期3Q時点のGMVは394億円まで拡大しています。

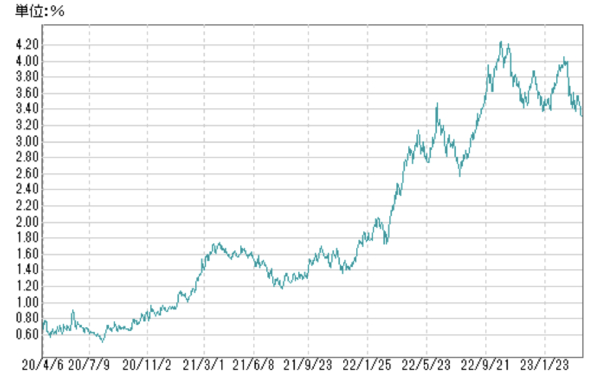

理由④ 米金利の上昇による理論株価低下

米国の長期金利が急上昇

新興株全般に言えることですが、米国の金利上昇が強烈な下落圧力となっています。

金利上昇は成長途上にある銘柄にとって特に悪材料です。

- 理論株価の低下

- 債権への資金流出

- 資金調達コストの増加

- 有利子負債の利払い増加

以下のチャートが米国債10年物の金利推移です。

2020年後半から上昇が続き、2022年5月には3.0%を突破するに至っています。

金利上昇で新興株に売り

金利上昇を受けて新興株は軒並み下落局面に入りました。

BASEの株価推移を見ても、金利上昇に従って下落していっていることが分かります。

金利上昇による売りが全てではありませんが、売られるきっかけになったのは確かでしょう。

理由⑤ 大株主による株式大量売却

サイバーエージェントが売抜け

株価が高水準だった2020年11月、大株主のサイバーエージェント(4571)が株式売却を発表しました。

売却数は45万1,000株(分割考慮すると225万5,000株)で、発行済株式数のおよそ2%にあたります。

株価が割高であると判断して利益確定に動いたのでしょう。

ちなみに、この売却によってサイバーエージェントは営業利益41.37億円を計上しています(IR資料)。

需給悪化懸念で株価は下落

サイバーエージェントが保有していた株価が放出されたことで需給の悪化が懸念されました。

株を買い取った投資家が利益確定に動き、2%分の売り圧力に襲われる可能性があるためです。

また、残りの45万株も売却するのではという懸念も残りました。

残り45万株が未売却

サイバーエージェントはまだ2%の株式を保有しています。

BASEの株価がこれだけ低迷しては売るに売れないはずですが、株価が持ち直した際に売却に動く可能性があります。

今後の懸念材料だと言えるでしょう。

まとめ

BASEが急落した5つの要因について解説しました。

2020年に新型コロナ恩恵銘柄として急騰したものの、結局は「行って来い」で元の株価に戻ってしまいました。

結局、2020年当時の成長期待が大きすぎたということでしょう。

とは言え、BASEの業績はここ2年で着実に成長しています。

株価が2年前に逆戻りした今、案外買い時なのかもしれませんね。