株式市場で東北電力の注目度が徐々に高まっている。

これまでは、原発再稼働に向けた巨額投資や、人口減少による電力需要減少などの悪材料が投資家を遠ざけてきた。

しかし、最近になって潮目が変化してきている。

いよいよ原発再稼働が現実味を帯びてきたことに加え、AI普及に伴う電力需要増加により、成長期待が回復してきた。

現在は女川原発3号機と東通原発1号機の再稼働に向けた準備が進んでおり、中期的には大幅な収益改善が期待される。

割安性・配当・成長性がそろう東北電力は、いま改めて評価を見直すべき出遅れ銘柄と言えるだろう。

本記事では、東北電力が割安だと言える理由と、今後の成長期待、そして株価の見通しについて詳しく解説していく。

超割安、高配当株として注目

予想PER5倍で割安感

東北電力株を評価する上で、最大のポイントは極端な割安さにある。

代表的な評価指標であるPER(株価収益率)は約4倍と非常に低い。

一般的に、PERは15倍がひとつの目安とされており、現在の東証プライム平均は約17倍、日経平均は約18倍だ。

| 銘柄 | 予想PER |

|---|---|

| 東北電力 | 4.2倍 |

| 東証プライム全銘柄 | 17.9倍(平均) |

| 日経平均全銘柄 | 18.8倍(平均) |

上記の予想PERは2025年11月27日終値を基準としています。

つまり、東北電力のPERは市場平均の4分の1程度で、明らかな割安水準といえる。

裏を返せば、適正値まで評価が戻れば株価は4倍になっても不思議ではない、ということだ。

もちろん、PERが低い背景には理由があるが、それを考慮しても、これだけの割安さは投資する上で大きな魅力である。

電力銘柄としても最も割安水準

株価指標が割安であるのは電力セクター全般に共通している。

しかし、その中でも東北電力は群を抜いて割安である。

以下が代表的な電力銘柄5社との対比表だが、予想PER・実績PBRを総合的に見て、東北電力が最も割安な水準だ。

配当利回りは3%台中盤

株価指標が割安であることに加えて、配当利回りも十分な水準である。

東北電力の株価1,142円に対し、1株配当が40円であるので、配当利回りは3.5%だ。

電力は生活必需サービスであるため、電力銘柄はディフェンシブな側面があり、3.5%は十分な利回りと言える。

また、電力銘柄5社と比べても、東北電力の配当利回りは最も高い。

電力セクター内でも東北電力の魅力は高いと言えるだろう。

データセンターによる電力需要で成長期待

割安・高配当であるだけでなく、電力需要増の追い風も期待できる。

政策投資銀行の調査では、データセンターの建設適地として「寒冷な東北地方」が挙げられている。

データセンターが東北地方に集積すれば、電力需要の底上げとなり、東北電力の収益にも大きく寄与するだろう。

その点、東北電力はこれから成長株としての性質を帯びてくることが期待される。

これまでの株価推移

過去10年で株価は上がらず

過去10年で東北電力株はほぼ横ばいで推移してきた。

2015年の株価が約1,400円、現在が1,100円台で、長期的に見ると横ばい圏といえる。

女川原発2号機の再稼働期待により、2024年には1,600円台まで買われたが、材料出尽くし後は再び低調な推移となっている。

2025年以降は1,000円前後で低位安定

2025年以降は1,000円前後での低位安定が続く。

同期間に日経平均株価が約30%上昇したのとは対照的に、東北電力は-6%程度の下落という成績だ(下図)。

理由として、AI、防衛、造船といった注目トピックに絡むことができていないことが挙げられる。

また、原発再稼働についても収益改善までの道は遠い。

再稼働準備中の2基(女川原発3号機、東通原発1号機)は2027年を目途に調査・工事が完了する予定で、そこから再稼働の申請となる見通しだ。

再稼働まで数年かかる上、さらに延長される可能性もあることから、再稼働期待が株価に反映されずらい状況である。

これらの要因から、東北電力は買われにくくなっている。

出遅れ銘柄として再評価を期待

株価の材料が乏しい東北電力だったが、AI技術の発展により風向きが変わってきた。

AIが膨大なデータを処理する上で、必要な電力も膨大であるためだ。

米国ではデータセンター需要増を背景に電力会社が買われ、電力大手のコンステレーション・エナジーはPER40倍に迫っている。

日本の電力株は依然としてPER4〜10倍台で放置されており、出遅れセクターとして再評価余地が大きい。

そのため、電力セクター全般が出遅れ銘柄として再評価されることが期待される。

業績推移と見通し

業績は横ばいの見通し

今後の業績見通しだが、来期までは業績横ばいが予想されている。

以下が四季報による業績予想だ。

| 決算期 | 売上高 | 営業利益 | 純利益 |

|---|---|---|---|

| 2025年3月期 | 2兆6,449億円 | 2,803億円 | 1,828億円 |

| 2026年3月期(予) | 2兆4,500億円 | 2,200億円 | 1,350億円 |

| 2027年3月期(予) | 2兆5,000億円 | 2,250億円 | 1,350億円 |

今期(2026年3月期)の純利益予想が1,350億円に対し、来期(2027年3月期)も1,350億円であり、横ばいの予想だ。

売上げは微増となる一方、原発再稼働に向けた設備投資などが重荷となる。

会社目標も横ばい圏

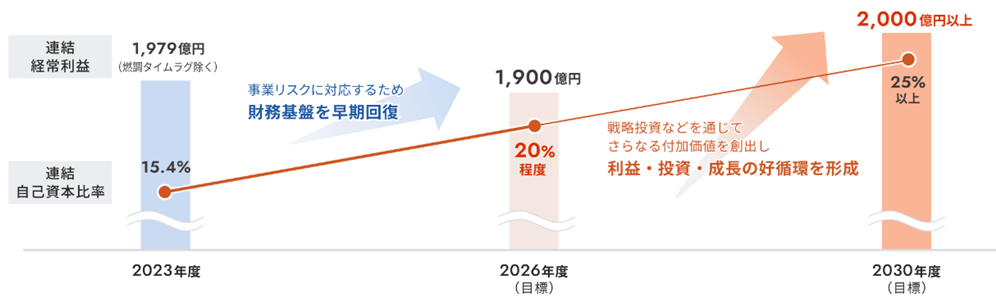

東北電力は中長期ビジョンとして業績目標を公表している。

そこでは、2026年度に経常利益1,900億円、2030年度には同2,000億円以上とすることが目標とされている。

一方、今期の経常利益の見通しは1,900億円だ。

2030年度目標(2,000億円)に対して5%ほどの成長余地しかなく、会社目標は保守的な印象である。

電力需要増加、原発再稼働なら上振れ

実際には、会社目標よりも利益は上振れて成長しそうだ。

2030年には現在停止中の原発2基が再稼働していると考えられ、その分の利益が上乗せされる。

女川原発2号機が再稼働した際には120億円程度の増益効果が得られた。

それを踏まえると、原発2基が再稼働すれば250億円規模の増益効果が得られると予想され、これだけでも会社目標を大きく上回ると考えられる。

加えて、AIデータセンターによる電力需要の増加が業績の追い風となるだろう。

総じて、2030年の業績は会社目標を上回ると予想される。

原発の稼働状況と再稼働見通し

女川原発2号機が稼働済み

東北電力の業績を左右する原発だが、現在は3基のうち1基が稼働するにとどまる。

稼働済みの原発は女川原発2号機だ。

女川原発2号機は2024年12月から営業運転を再開し、火力発電の燃油費削減に貢献している。

再稼働までは地震・津波対策として7,100億円が投じられ、今後は年間360億円が減価償却費として減益要因となる。

一方、原発再稼働により火力発電を削減することができ、年間600億円の燃油費削減につながる見通しだ。

その他の費用を差し引いても、年間120億円程度の損益改善になるという。

女川原発3号機、東通原発1号機が準備中

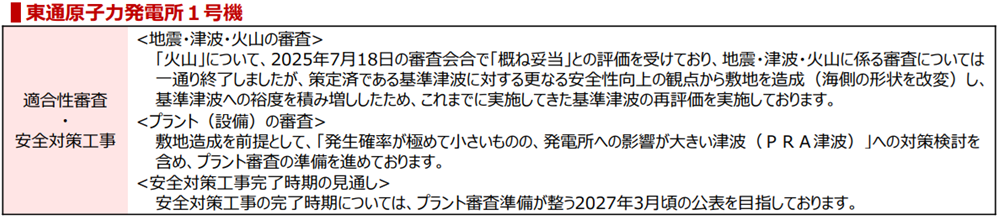

今後は女川原発3号機と東通原発1号機の再稼働が焦点となる。

発電規模は、東通原発1号機が1,100MW、女川原発3号機が825MWで、東通原発1号機の方が規模が大きく再稼働の効果が大きい。

その東通原発1号機だが、現在は安全対策工事中で、2027年3月以降に工事が完了する見込みだ。

その後、再稼働に向けた審査を受けることとなる。

女川原発3号機は地質調査を実施している最中である。

3号機周辺には6つの断層があるとされ、この断層が地震によりずれてしまうと、原発建屋が破壊される可能性がある。

そのため、断層がずれる可能性があるかどうかを2年かけて調査する計画だ。

首尾よく進めば、2基とも2027年末~2028年初めに再稼働が実現することが期待される。

日本経済新聞「東北電力、女川3号機で地質調査 安全審査申請は27年以降」

再稼働なら250億円以上の収支改善効果

女川原発3号機と東通原発1号機の再稼働が実現すれば、合わせて250億円以上の収支改善が見込まれる。

再稼働が実現した女川原発2号機では125億円の収支改善効果が得られたという。

今後再稼働が見込まれる2基は、女川原発2号機と同等かそれ以上のため、2基とも再稼働すれば250億円以上の収支改善となる計算だ。

女川原発3号機の出力は825MW(2号機と同じ)、東通原発1号機の出力は1,100MWです。

実際にどの程度の収支改善となるかは分からないが、東通原発1号機の出力が大きいこともあり、250億円以上の収支改善を見込んで良いだろう。

割安性・成長性で買い判断

業績横ばいでもPER4倍台は安い

一般的に、PER4倍というのは今後の業績悪化、あるいは一過性利益の剥落を前提とした評価だ。

しかし、東北電力については来期まで業績横ばい、以降は拡大の見通しとなっている。

その見通しを踏まえると、PER4倍は非常に割安であると言える。

確かに、燃油価格によって業績が大きく変動するという不安定な側面はあるが、生活に必須なインフラ関連であることは間違いない。

それを踏まえると、PERは低くても8倍くらいまで評価されるべきだろう。

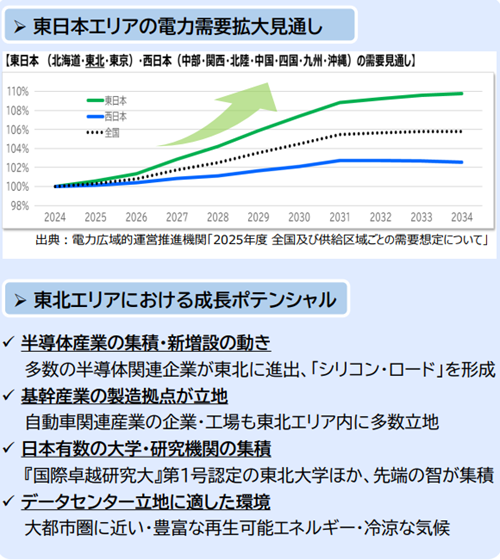

電力需要は拡大見通し

日本はこれまで、少子高齢化により地方の電力需要は減少していくと言われていた。

しかし、AIの登場により風向きが大きく変化した。

巨大な需要家となるデータセンターや半導体工場が各地に建設され、電力需要はむしろ成長トレンドをたどる見込みだ。

以下は東日本エリアの電力需要見通しだが、寒冷な気候が幸いし、工場やデータセンターが電力需要を押し上げる見通しとなっている。

割安性・成長性を併せ持った銘柄

以上を踏まえると、東北電力は割安性と成長性を併せ持った銘柄だと言えるだろう。

業績は横ばいとはいえPER4倍台と極端に割安であるが、一方、中期的には原発再稼働、長期的には電力需要増加という業績拡大要因が控える。

成長性が評価されれば、PER8倍、すなわち株価2倍になっても不思議はない。

電力関連というディフェンシブ性も持つことから、中長期目線で買える銘柄だと考えられる。

なぜ株価が安いのか?

原発再稼働が不透明

東北電力が割安にも関わらず買われていないのには、それなりの理由がある。

まず、原発の再稼働の可否、そして時期が不透明な点だ。

原発再稼働は業績に大きな影響を及ぼすが、自治体の意向も強く、再稼働が本当に実現するかは分からない。

また、同じ理由で再稼働時期も不透明である。

そんな中、再稼働に向けた巨額設備投資を続けており、投資家にとって買いにくい銘柄となっている。

女川原発2号機の長期停止

2024年12月に再稼働が実現した女川原発2号機だが、2026年12月から長期の停止期間に入る。

理由は、テロ対策施設の完成時期の遅れだ。

原発はテロ対策の防護・監視システムなどの導入が義務付けられており、女川原発2号機はテロ対策施設の建設を進めているところだ。

しかし、従来の完成予定だった2026年12月から遅れ、2028年8月の完成予定にずれ込んだ。

2026年12月が設置期限だったことから、完成まで運転を停止せざるを得なくなる。

その結果、次の運転再開まで火力発電で電力を補うこととなり、燃油費が業績を押し下げる見通しだ。

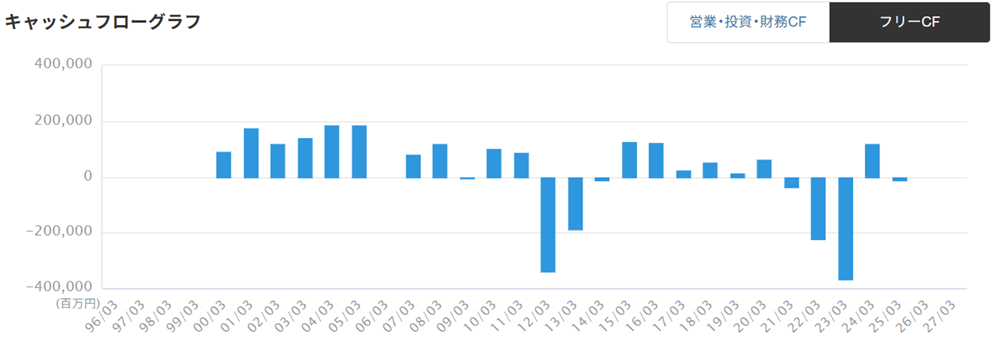

フリーキャッシュフローが赤字

東北電力は過去5年間、現金流出が続いている。

電力事業で現金を稼いでも、原発をはじめとする設備投資に消えてしまっているのが現状だ。

直近5年間の現金収支は5,275億円ものマイナスである。

以下が東北電力のキャッシュフローの推移だ。

巨額のマイナスキャッシュフローを賄っているのが借入である。

2023年3月期は5,000億円を超える借入を行ったが、有利子負債の増加に伴い、利払いが収益を悪化させることとなった。

2026年3月期のフローキャッシュフローもマイナスの見通しであり、財務悪化が投資家を遠ざける要因となっている。

株主還元が薄い

株主還元の原資となるのはフリーキャッシュフローだ。

しかし、東北電力はフリーキャッシュフローに余裕がないため、株主還元を最低限に抑えている。

配当性向は15%程度と、上場企業としては低い部類だ。

自社株買いも実施しておらず、東北電力株を持っている投資家は報われていないのが実情だ。

日本株は株主還元を強化する銘柄が増えてきており、株主還元を強化する銘柄が買われ、還元が薄い銘柄は買われにくい流れである。

まとめ

東北電力は予想PER4倍台・配当利回り3%台半ばと、電力セクターの中でも際立って割安な銘柄だ。

足元の業績は横ばい予想ながら、女川3号機と東通1号機の再稼働が実現すれば、収益は大きく上振れする余地がある。

さらに、AIデータセンターや半導体工場の増加による電力需要の拡大も追い風となるだろう。

一方、株価が割安にもかかわらず買われていないのには理由がある。

原発再稼働の不透明感や巨額投資によるフリーキャッシュフローの赤字、株主還元姿勢の弱さといった懸念が投資家を遠ざけている。

とはいえ、中長期で電力需要の拡大と原発再稼働が進めば、現在の超割安水準からの評価見直しが期待できるだろう。

ディフェンシブ性も踏まえると、じっくり保有を検討したい出遅れ銘柄と言える。

日本経済新聞「データセンター、東北も適地」政投銀調査 コスト面で優位」