ビジョナリーホールディングスは5万円以下の投資で3万円相当の優待が受けられる破格の優待銘柄ですが、最近は株価が低迷しています。

新型コロナの影響で売り上げが減少し、一時は赤字に転落。今後の先行きが不安視されて220円の上場来最安値を更新しました。

しかし、以前倒産の危機を乗り越えた経験が生かされ、わずか3ヶ月で黒字転換を果たします。期待を超えるリスクコントロールを見せ、安値水準ながら株価は上昇基調です。

メガネユーザーならぜひ保有しておきたい銘柄ですが、今は買い時なのでしょうか?私自身、買い時を狙っているところなので、本記事では購入判断をするための考察内容を紹介していきます。

ビジョナリーホールディングスはどんな企業?

眼鏡業界3位の大手企業

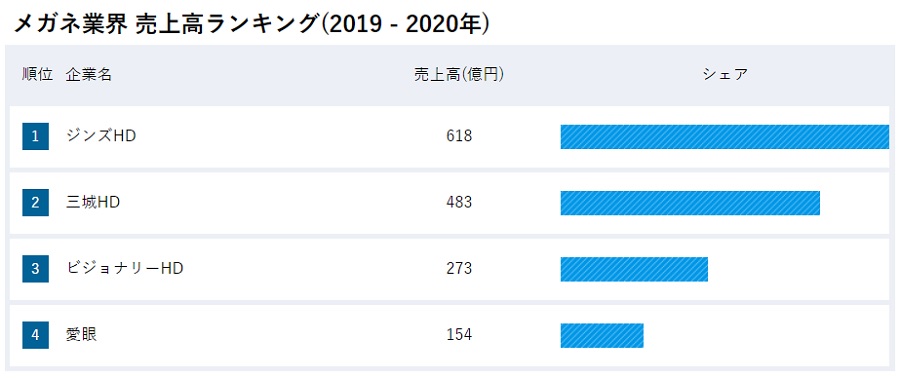

ビジョナリーHDは眼鏡業界3位の売上高を誇る大手企業です。全国に354店舗を展開し、従業員1,593名を擁しています。

2020年度の業績は売上高273億円、純利益-11.7億円の損失でした。新型コロナの影響を受けて昨年度は赤字でしたが、平常時は5億円ほどの純利益がでています。

- 売上高 :273億円

- 営業利益:-2.12億円

- 純利益 :-11.7億円

ライバル企業は、ジンズHD、三城HD、愛眼など。国内トップシェアのジンズHDとは売上高で2倍程度の差があります。

過去には倒産寸前だった時期も

今でこそ好調ですが、事業環境の変化により、過去には倒産寸前まで追い詰められた経緯があります。

眼鏡業界は2001年に創業したジンズ、Zoffにより変革期を迎え、価格競争が激しくなりました。

それまで、高価格・ダサい・少ない品揃え、というのが一般的な眼鏡屋でしたが、ジンズとZoffは高いデザイン性と低価格を両立し、一気にシェアを伸ばしました。

メガネスーパー(旧ビジョナリーHD)も価格競争に追随したものの、2008年以降赤字に転落。企業再生を得意とする投資ファンド「アドバンテッジパートナーズ」の支援のもと、2016年に黒字化を果たしました。

サービスに特化して立て直しに成功

一度は赤字に陥りながらも復活できた理由は、サービスに特化して差別化に成功したためと言われています。

ビジョナリーHDは眼の健康寿命を延ばすためのあらゆる解決策(=商品・サービスやアドバイス)を提供する「アイケアカンパニー宣言」を行い、眼鏡本体の価格競争とは一線を画すビジネスモデルを構築しました。

これによって眼にトラブルを起こしやすい40代以降の需要を取り込み、サービスで稼ぎながら高品質・高価格の眼鏡を販売することに成功しています。

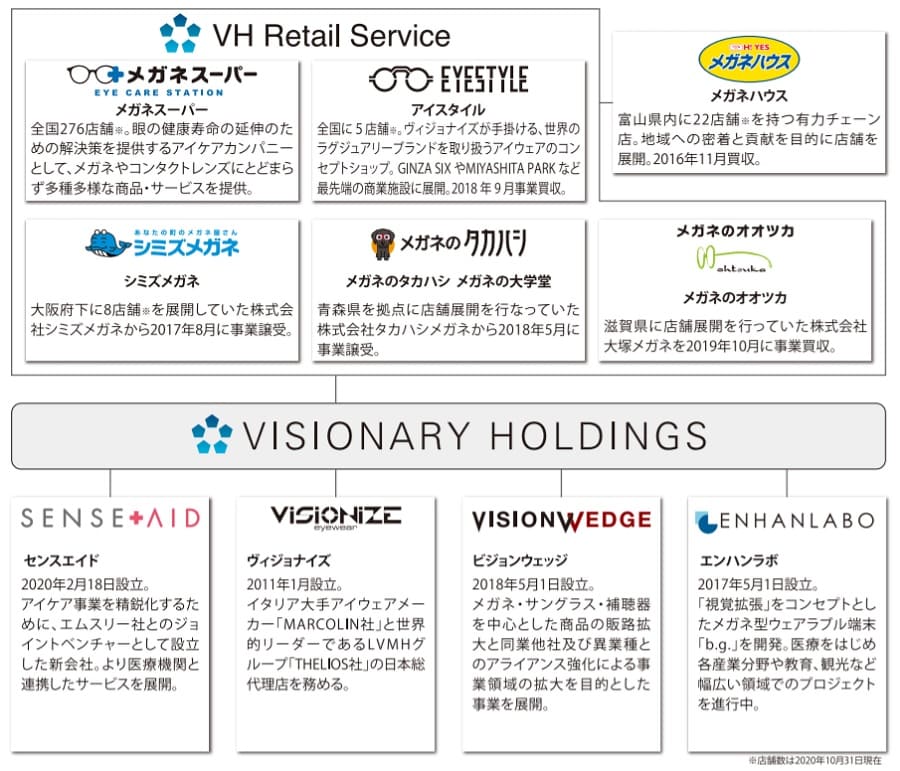

2017年11月に東証ジャスダックに上場

成長路線が見えたところで、さらなる規模拡大を目指し、2017年に東証ジャスダックに上場しました。

前身であるメガネスーパーも上場していましたが、こちらは上場廃止し、ホールディングス体制として再上場した形です。

以下が現在の組織図です。

これまでの株価推移を考察

上場以来の株価推移

ビジョナリーHDとして上場した当時(2017年11月1日)は800円の株価でした。

2018年3月から急騰しているのが目を引きますが、これは中小眼鏡店向け支援事業を開始したことが材料視されたためです(当時の記事:<JQ>ビジョナリーが8%高 中小眼鏡店向け支援事業に期待)。

価格競争によって苦しい経営状態の眼鏡店が増えていたため、支援事業により収益源が広がることが期待されました。

好調な業績も追い風となり、2018年7月には上場来最高値2,030円を付けています。

しかし、期待先行の株高は長続きせず、それ以降は下落に転じています。

ビジョナリーHDは2019年11月1日に10:1の株式併合を行ったため、株価は10倍に補正されています。当時のニュース等では100円前後の株価になっていますが、これは株式併合前であることが理由です。本記事では当時の株価に10倍補正を行って比較しやすくしています。

直近1年間の株価推移

ビジョナリーHDは実店舗型の小売り・サービスが主力のため、新型コロナによる緊急事態宣言で大きく業績を落としました。

株価も連動して下落し、2020年前半には上場来最安値220円まで下落しています。

一度は4半期決算で赤字転落したものの、店舗の休業や時短営業で人件費等をコントロールし、2020年5~7月は黒字化に成功。市場期待を上回る経営力を見せ、その後の株価は回復基調となっています。

メガネスーパー時代に危機に陥った経験が活きたと評価されていて、危機管理がビジョナリーHDの強みの一つであると言えるでしょう。

買い時の株価はいくら?割安水準と割高水準を判定

過去の株価から考える安値水準・高値水準

現在の株価がどの程度の水準なのか、2009年からの株価チャートで見てみましょう。

過去10年では安値水準

過去10年と照らしてみると、現在株価(2021年4月9日時点:452円)はかなり低い水準のようです。

452円という株価は、リーマンショックの影響が残っていた2010年、東日本大震災の影響を受けた2014年と同程度となっています。

現在は新型コロナのただ中にありますので株価が低位であることは自然ですが、逆に考えれば、今後は上昇する期待が高いと言えそうです。実際、2010年、2014年以降の株価は大きく上昇しており、いずれも2,000円程度で売り抜くチャンスがありました。

今後、ワクチン普及により新型コロナが収束すれば、以前同様に株価が戻ることが期待できますので、現在はまさに「買い時」のように見えます。

一方、1,000円超えは割高

過去10年、1,000円を超えたタイミングは何度かありますが、いずれもすぐに押し返されてしまっています。

1,000円超えは明らかに割高ですので、期待で一時的に上がることはあっても、維持するのは難しいでしょう。

したがって、今後株価が上昇したとしても、1,000円超えのタイミングでは手出ししないほうが無難です。

株価指標ではどこから割安?

では、株価指標的にはどうでしょうか。結論から言ってしまうと、株価386円未満なら割安水準という計算結果になりました。

業績回復を見越したPER(株価収益率)

赤字では指標が異常値になってしまうので、回復後を想定して2019年当時の業績で考えてみます。

2019年度の純利益は4億9,900万円でした。これを発行済み株式数(3,742万株)で割ると、1株あたり13.3円の利益となります。

代表的な株価指標であるPER(株価収益率)は【株価÷1株あたり純利益】で計算されますので、現在株価(2021年4月9日時点:452円)から、PERは以下のように計算されます。

PER=452円÷13.3円=34.0倍

一般的に、PERは15倍程度が目安とされ、それより高いと割高、低いと割安です。したがって、PER34.0倍というのは比較的割高であると言えます。

過去のPER推移から、PER30倍未満なら割安水準

とはいえ、許容されるPER値は業種や企業によって異なります。ビジョナリーHDの場合、今後の成長期待からPER30倍は許容されてきた経緯があり、30倍未満なら買える水準だと考えられます。

上記の計算でPER=29倍として株価を逆算すると386円となります。したがって、株価386円未満なら割安水準と言えるでしょう。

買い時はいつ・いくらか?

まず、業績回復の見込みがあることが大前提です。

その点、2020年度第1四半期から黒字化しているため、今後回復していく期待は十分にあります。

新型コロナでの雇用調整助成金や家賃低減なども寄与しているため、楽観視は禁物ですが、株価に反映される前の”期待”であることが重要です。

業績回復が実現して株価に反映されてしまうと、結局買い時を逃してしまいます。”期待”に止まっている大事です。

したがって、黒字化になるかならないかの微妙なタイミングである現在が買い時である可能性が高いです。

一方、株価的には買うべきかどうか一考の余地があります。上で計算したように、2019年度当時の業績に戻ってもPER=34倍と割安とは言えないからです。

しかし、コロナ後は業績が拡大する可能性が高いと考えています。社会全体的な健康志向の高まりや、オンライン会議などの普及により目を酷使する環境であることから、ビジョナリーHDが掲げる「アイケアカンパニー」としての価値が高まると予想しているからです。

現状ノンホールドの個人的願望も込みですが、430円くらいで買いたいと思っています。

ビジョナリーホールディングスへの投資スタンス

株価の割安・割高とは別に、各個人でビジョナリーHDへの投資スタンスは変わってくると思います。

人ぞれぞれの背景・考え方別に投資スタンスを考察してみましょう。

眼鏡ユーザーなら優待目的の投資もアリ

ビジョナリーHDに投資するのに最も適しているのは眼鏡ユーザーだと断言できます。

というのも、100株以上の投資で株主優待を獲得することができ、眼鏡ユーザーが最も大きな恩恵を受けることが可能だからです。

- メガネレンズ仕立券(10,000円)×2枚

- トータルアイ検査プレミアムコース券(4,000円)×2枚

- リラクゼーション10分券(1,000円)×2枚

全てフル活用できれば3万円の価値ですので、株の購入費用の大部分を回収できてしまいます。

コンタクトユーザーでも悪くないですが、1万円分(トータルアイ検査・リラクゼーション券)しか使えないため、眼鏡ユーザーほどの恩恵はありません。

優待を活用することができるなら、よほど高値掴みしない限り、損することは無いでしょう。4月末が権利確定日ですので、その日を目指して買っておくのがオススメです。

2021年は4月27日が権利付き最終売買日で、この日までに買っておけば優待を獲得できます。

配当ゼロなので配当目的なら魅力無し

一方、優待に興味はなく、配当目的の投資家にとっては投資対象とはなり得ません。

ビジョナリーHDは再上場以来配当を出しておらず、今後数年間は出すことができないでしょう。

頑張って出したとしても1株5円程度になると思われ、配当の魅力としては薄いです。

成長期待の長期投資スタンスがベスト

優待目的以外で投資するなら、将来の成長を見越した長期投資がベストだと考えています。

ビジョナリーHDの期待材料3つをピックアップしました。

- エムスリーとの資本業務提携

- メガネ型ウェアラブル端末「b.g.」の業績寄与期待

- 平均年間成長率8.9%を目指す(中期経営計画より)

会社目標として年間成長率8.9%が掲げられていて、これを達成できれば株価へのプラス影響は大きいと予想されます。

また、医療情報サービス企業「エムスリー」との業務提携も期待材料です。ビジョナリーHDが行う「トータルアイ検査」をエムスリーの医療従事者ネットワークと繋げることで、目の疾患が見つかった場合に医療機関を紹介する窓口となることが検討されています。

最後に、メガネ型ウェアラブル端末「b.g」も期待材料です。これはメガネのように顔に装着し、作業をしながらでも映像を見ることができる、いわゆる”スマートグラス”と呼ばれるものです。

40年間培ったノウハウを結集させ、他社とは一線を画した装着感を実現しているとのこと。2019年4月から出荷スタートしたばかりのため業績寄与はまだ限定的ですが、工場作業や研修など幅広い活用が見込まれ、今後の売上拡大に期待です。

まとめ

ビジョナリーHDについて、企業概要や買い時、投資スタンスをまとめました。

メガネの価格競争で失敗したことで、サービスを売る企業として生まれ変わり、差別化に成功して成長軌道に乗りました。直近では新型コロナの影響で株価が低迷しているものの、むしろ今が買い時であると考えています。

優待目的なら買って損はしませんし、値上がり目的でも一考の余地がある銘柄ではないでしょうか。

本記事が少しでも投資の参考になれば幸いです。