三菱地所の株価は長期にわたり低迷しています。

2013年以降の金融緩和がうまくいかず、物価の安い状態が続き、不動産銘柄の業績は思うように伸びませんでした。

さらに、2020年以降は新型コロナでリモートワークが進み、オフィスビルの不動産収入が減少。

その結果、三菱地所の株価は2013年当時の水準まで落ち込んでいます。

その他にも、金利上昇や家賃下落など、低迷の原因は複合的です。

本記事では、三菱地所の株価が低迷している5つの理由について解説します。

目次

過去10年の株価推移

10年間の株価チャート

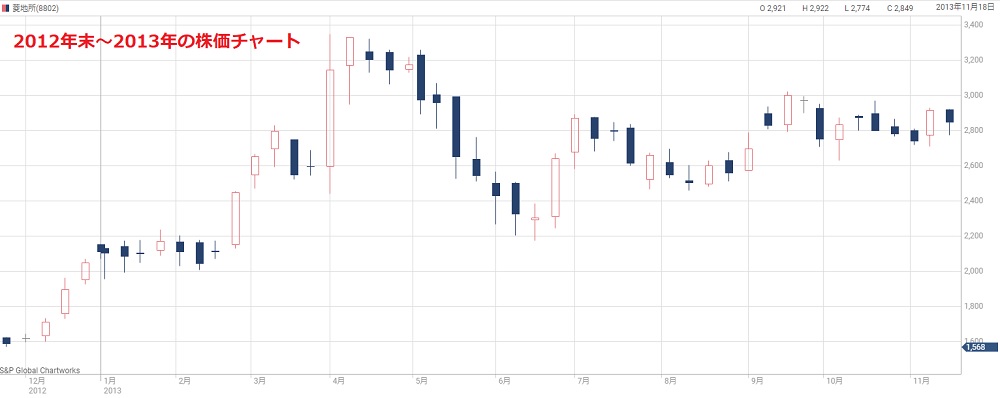

まず、三菱地所の株価推移を振り返りましょう。

以下が過去10年間の株価推移です。

金融緩和で株価2倍に上昇

2012年末から株価が急騰しましたが、これは、日本銀行による金融緩和が理由です。

金融緩和によりインフレになり、不動産価格の上昇と、売買活性化が期待されました。

それにより、2012年11月~翌年4月の5ヶ月間で株価は2倍に急騰しています。

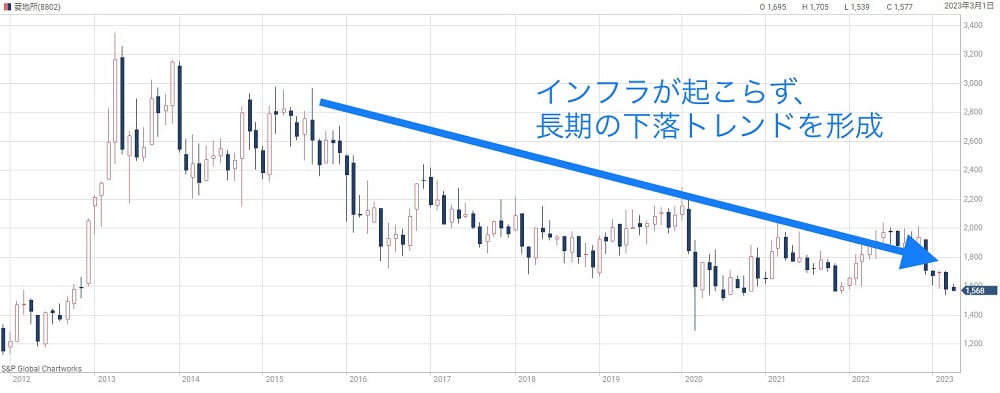

インフレにならず、株価は下落

しかし、期待ほどのインフレは起こりませんでした。

一時的に物価は上がったものの、2014年からは再度デフレ傾向になります。

その後も物価上昇率は低迷し、継続的なインフレとはなりませんでした。

三菱地所の業績もふるわず、2015年以降は長期の下落トレンドに突入します。

金融緩和前の水準で低迷

2020年3月はコロナショックにより1,300円まで急落しました。

その後、株価はある程度回復したものの、金利上昇などの懸念もくすぶっています。

そのため、2020年以降の株価は2,000円未満のレンジをうろうろしている状態です。

オフィスの空室率がなかなか改善しない上、米国の金利も上がり続けており、上値が重いようです。

株価水準は2013年の金融緩和前まで落ち込んでいます。

株価低迷の理由

理由① 2013年以降、デフレが続いた

長期的に株価が低迷しているのは、日本がデフレから脱却できなかったためです。

日本の長期の物価変動を見てみましょう。

2013年初頭から大規模金融緩和が開始され、一時的に物価は上昇しました。

しかし、上昇は続かず、2014年には再び下降基調に。

期待先行で上昇していた不動産銘柄は一転売られるようになり、2015年以降は下落が続きました。

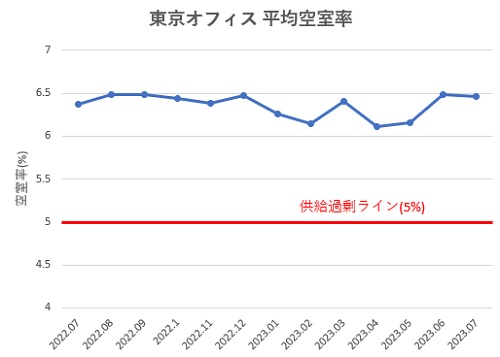

理由② オフィスビルの稼働率低迷

三菱地所はオフィス賃料で稼ぐ企業です。

そのため、オフィスの空室率が収益に直結します。

ところが、コロナショック以降は都心のオフィス離れが進み、空室率が上昇しています。

以下が東京エリアのオフィス空室率の推移です。

5%を超えると過剰供給と言われますが、2022年7月以降は6.5%前後と高水準の空室率が続いています。

2023年に入ってからは若干改善しましたが、6月に入ってからまた6.5%まで上昇しました。

そのため、思うような収益を上げることができず、株価低迷につながっています。

理由③ オフィス賃料も下落傾向

オフィス賃料も下落傾向です。

以下のグラフは東京エリアのオフィス平均賃料を表しています。

2022年7月には20,250円/坪あった平均賃料が、2023年2月には約19,800円と、2%ほど下落しています。

また、入居後は1ヵ月無料など、平均賃料に反映されない値下げも増えているようです。

結果、三菱地所の業績を押し下げる要因となっています。

東京オフィスの平均賃料は2023年末に下げ止まり、以降は横ばいで推移しています。

理由④ 物件価格の下落

三菱地所は海外でも不動産事業を展開しています。

特に米国での収益が大きいですが、米国の不動産価格は頭打ちとなっています。

そのため、今後は米国事業の成長が鈍くなりそうです。

欧州も同じような状況なので、欧州事業も厳しくなるでしょう。

一方、日本首都圏においては不動産価格は順調に上昇しています。

しかし、これからマイナス金利が解除されそうで、やはり今後は厳しくなると予想されています。

理由⑤ 金利上昇の懸念

米国はインフレ抑制のため政策金利を上げ続けています。

2022年1月までは0.25%だったのが、2023年3月には5.0%に達しました。

最終的に5.75%まで上がると予想されています。

金利が上昇すると住宅ローンの貸出しが鈍り、新築住宅の成約数や価格にマイナスの影響が出ます。

そのため、三菱地所にとって金利上昇は悪材料となり、株価低迷につながっています。

株価下落の今は買い時か?

買い時の可能性大

本記事執筆時点(2024年1月4日)の株価はおよそ1,900円で、2013年の金融緩和前の水準です。

直近では上昇しているものの、長期で見れば安値です。

したがって、さらなる下落は限定的だと思われます。

そのため、買い時である可能性が高いでしょう。

株価指標的は最割安

株価指標的にも、過去5年間で最も割安です。

過去5年間の予想PERが次のグラフです。

15.5倍は最も割安な水準であることが分かります。

また、PBRの5年間の推移(下図)を見ても、1.16倍は最も割安です。

三菱地所は優良資産を多く抱えているので、PBR1倍程度なら破格だと考えられます。

配当利回りも高い

配当利回りは過去10年で最も高くなっています。

現在(2024年1月4日)の配当利回りは2.05%です。

一方、過去の平均的な利回りはおよそ1.5%で、今は0.5%ほど高い配当を取れる状況となっています。

不動産銘柄は収益が安定しているため、機関投資家の保有が多く、利回りは2%未満になるのが通常です。

そのため、2.05%もの利回りは魅力的です。

リスクはあるが、買い時の可能性が高い

不動産が不況に陥る可能性はあるものの、株価水準は非常に低くなっています。

そのため、買い時である可能性が高そうです。

もっとも、業績が悪化して株価がさらに下がる、というリスクはあります。

しかし、三菱地所の大きな収益源はオフィス賃貸なので、いきなり大赤字になるという可能性は低そうです。

金融危機のような大きな悪材料が無い限り、株価の下値は限定的と見ています。

まとめ

三菱地所の株価が低迷している理由について解説しました。

長期的には、日本銀行の金融緩和が機能していないのが低迷の理由です。

ここ3年間では、新型コロナを起因としたオフィス需要の低迷などが主な理由でした。

ただ、業績は意外と悪くないので株価指標はかなり割安です。

中長期的には買い時である可能性が高いと考えており、反転上昇のタイミングを狙いたい銘柄ですね。

ここまでがコロナ前(2020年3月以前)までの下落理由です。次の項目から、コロナ後の下落理由について解説します。