コロナ後は不動産銘柄に注目が集まりそうです。

新型コロナの経済対策で大量のお金がばら撒かれ、コロナ後はインフレ傾向となると予想されています。インフレになると、貨幣価値が下がり、物価が上昇することになりますが、その時に強いのは「物」を持っている企業です。

不動産は「物」としての資産の代表格。したがって、三井不動産をはじめとする不動産銘柄が注目され、株価が上向くと予想されます。

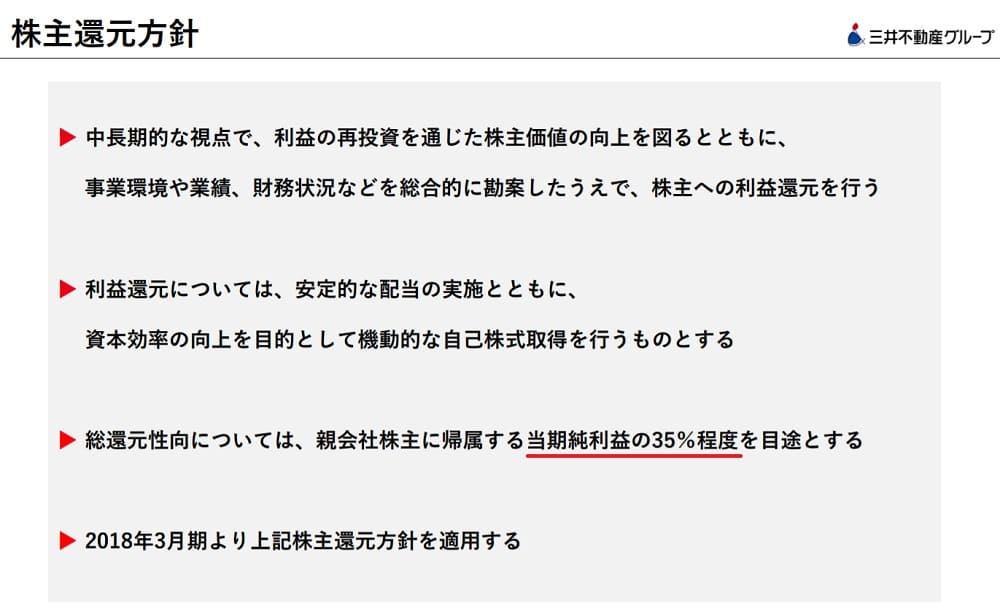

株主還元の面では、三井不動産は総還元性向35%を掲げています。業績が上向けば増配や自社株買いが行われますので、投資家は利回り上昇と株価上昇の二つの恩恵を受けられます。

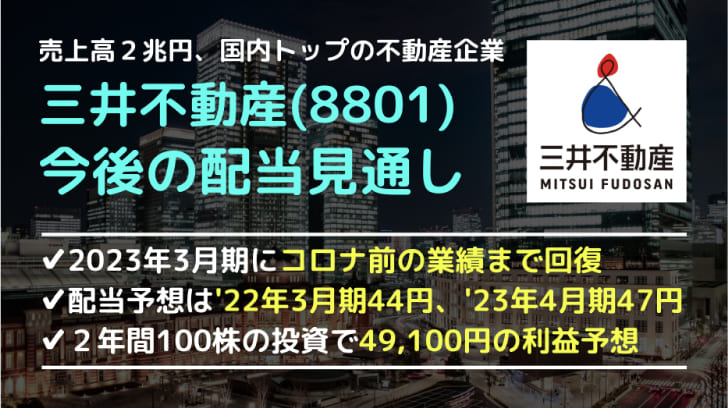

本記事では、三井不動産の2023年3月期までの業績予想をもとに、今後の配当や自社株買いを予想し、投資家が今後2年間で得られる利益を考察しました。

三井不動産の基本をおさらい

まずは、三井不動産がどのような企業か、どのように稼ぐ会社なのかを確認しておきましょう。

- 国内トップの不動産企業として有名な商業施設・オフィスビルを保有

- 賃貸による安定収益、分譲による高収益がビジネスの柱

- 過去10年間で業績は右肩上がり

国内トップの不動産企業

三井不動産は国内売上高で不動のトップを誇る不動産企業です。

売上高は2兆75億円(2020年度)。国内不動産企業では唯一2兆円を超え、2位の飯田グループとは5,000億円以上の差をつけています。

以下、国内の不動産企業ランキングを5位まで抜粋しました。

| ランキング | 会社名 | 売上高 |

|---|---|---|

| 1 | 三井不動産 | 2兆75億円 |

| 2 | 飯田グループホールディングス | 1兆4562億円 |

| 3 | 三菱地所 | 1兆2076億円 |

| 4 | 住友不動産 | 9175億円 |

| 5 | 東急不動産ホールディングス | 9077億円 |

有名商業施設・オフィスビルを保有

国内最大手とあって、国内の名だたる商業施設やオフィスビルを保有しています。

商業施設では、「三井アウトレットパーク」「ららぽーと」などを保有していて、日本屈指の来客数を誇ります。

オフィスビルでは、「日本橋三井タワー」「東京ミッドタウン」など、大手企業が多く入居する有名ビルを保有しています。

日本人のほとんどが三井不動産所有の施設に行ったことがある、と言っても過言ではないでしょう。

賃貸の安定収入、分譲の大型収入が収益源

三井不動産の収入源は主に2種類に分けられます。「賃貸」と「分譲」です。

賃貸によって定期収入を確保しつつ、分譲で大きな利益を獲得していく、というのが三井不動産の大まかなビジネスモデルです。

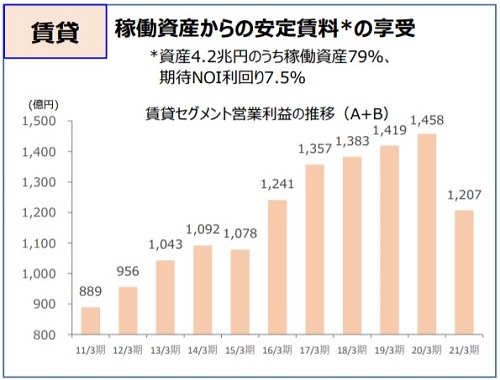

3兆円もの賃貸不動産で安定的収入

ご存知の通り、賃貸は部屋を貸して賃料を受け取ることです。

高額な不動産を所有するリスクを負う代わりに、毎月の安定収入を得られるのがメリットです。

三井不動産の場合、オフィス・商業施設のテナント料が賃貸収入のメインで、賃貸不動産の総額は3兆円にも及びます。

国内有数のオフィスビルや商業施設を保有していることから、借り手としては代替が効かず、高い稼働率を誇り、2020年度の賃貸の営業利益はおよそ1,200億円でした。

昨年度の1,460億円から落ち込みはしましたが、他業種と比較して安定した業績が強みです。

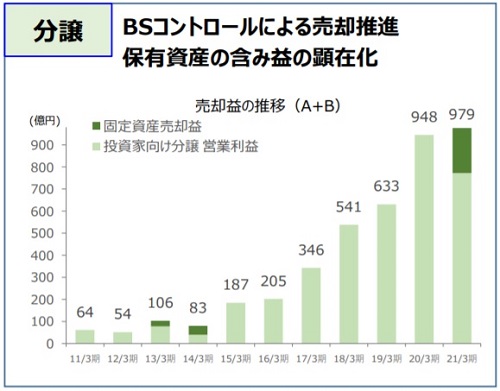

分譲の売却で大きな利益

保有している物件を売却する分譲では高収益を実現してます。

顧客となるのは主に投資家です。投資家は三井不動産から物件を購入し、それを貸し出すことで賃貸収入を得ることが目的です。

近年、個人がマンションを買って賃貸に出すことで、いわゆる”不労所得”を得るパターンが増えており、不動産企業のビジネスチャンスが拡大しています。

分譲は賃貸と違い、三井不動産にとって一度しか収益が発生しませんが、その分、大きな利益を獲得できるという性質を持ちます。

三井不動産が所有する分譲用物件は1兆2,000億円ほど。売却益は年間900億円を上回り、高い利益率を実現しています。

賃貸用の資産が3兆円で利益が1,200億円ほどであることと比較すると、分譲の利益率の高さがよく分かります。

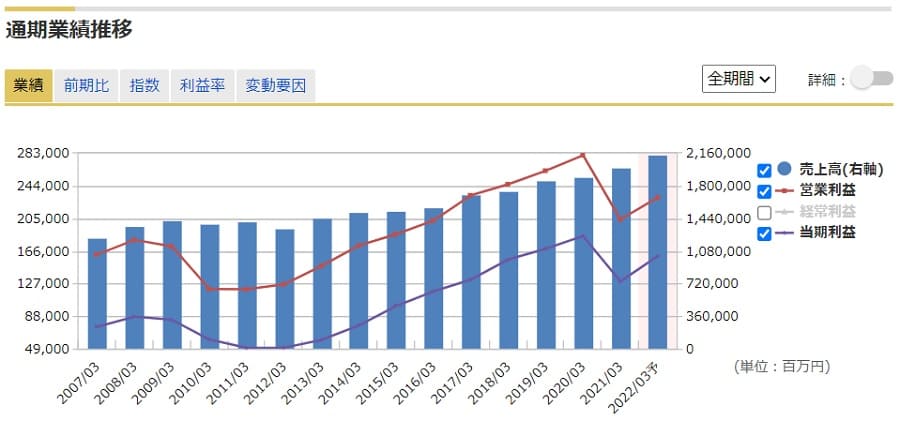

売上高・利益ともに右肩上がり

賃貸の安定収入+分譲の大きな利益を武器に、過去10年間で順調に業績を伸ばしました。

優良オフィス物件による高収益で、新型コロナの影響が本格化する直前の2020年3月期まで、10期連続増収を達成。2021年3月期は凹んだものの、2022年3月期以降、復活の兆しを見せています。

過去10年間の株価推移

業績は好調に見えますが、過去10年間の株価チャートを見ると、値動きは冴えません。

最高値は2015年8月に付けた3,879円。以降は下落または横ばいが続き、現在は3割以上下落した2,600円前後で推移しています。

株価下落の理由はいくつか指摘されていて、主に不動産価格上昇の一服と、低利回りによる投資家離れだと言われています。

2015年まで不動産価格が大きく上昇し、それに伴って不動産銘柄は好調な株価を維持していました。しかし、不動産価格上昇が止まったことで売りが優勢となり、株価下落につながりました。

利回りも大きな要因です。不動産銘柄は配当性向が比較的低く、他銘柄よりも利回りが低い傾向にあります。一方、不動産銘柄と同じような性格を持つ不動産投資信託(REIT)は配当性向が100%に近く、高い利回りが期待できます。

低利回りの不動産銘柄からREIT商品へ資金が流れたことが株価下落の一因と考えられます。

日本経済新聞「<東証>三井不が反落 路線価8年ぶり上昇も「天井」の声」

日本経済新聞「不動産株、思わぬ軟調 マイナス金利、REITと差」

安定感抜群の配当、今後の見通しは?

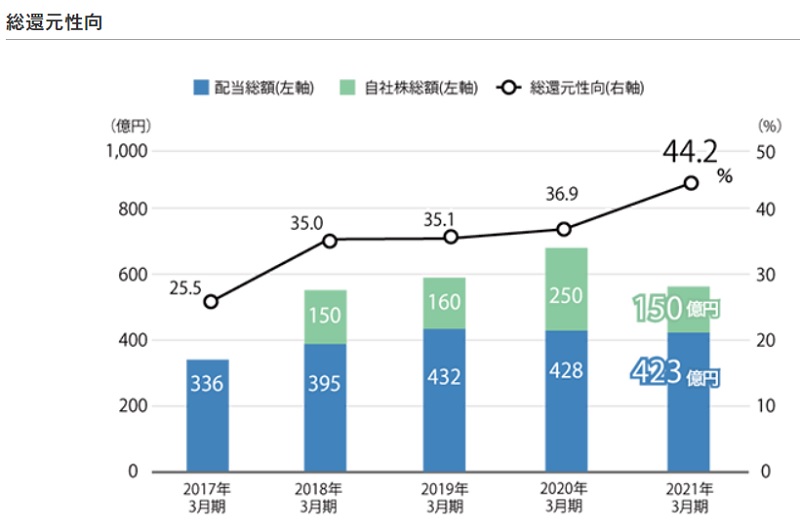

過去10年以上減配無し、配当額は2倍に

過去10年間、好業績を背景に減配は一度も行われませんでした。

2016年~2019年にかけて大きく増配され、現在は2013年から配当額が2倍まで増加しています。

これは、株主還元の強化によるものです。2015年に発表された中期経営計画「イノベーション2017 ステージⅡ」では配当性向25%に引き上げられ、2018年に発表された中期経営計画「VISION 2025」では、総還元性向35%以上が定められました。

これら株主還元の強化によって、配当額が大幅に増加し、投資先としての魅力が増しています。

不動産収入の安定した業績が強み

不動産事業は多額の資金・開発力・ノウハウが必要のため、参入障壁が非常に高く、競合が発生しにくいという特徴があります。

また、定期収入による安定した事業基盤を構築することができます。

したがって、将来にわたって安定した業績を見通すことができ、三井不動産の株式を保有する投資家としても、将来の安定した配当収益を見通すことができる、というのが大きな魅力です。

対照的なのが、自動車メーカーなどの景気敏感株です。景気が良い時は多くの利益を出せる反面、不景気では一気に赤字に陥るリスクがあり、投資家はそのリスクを負うことになります。

一概にどちらが良いという訳ではありませんが、安定配当を目指すなら、不動産関連銘柄が有力な選択肢となるでしょう。

コロナ後の配当見通しは「据え置き」、自社株買いで還元強化

2022年3月期以降の配当ですが、2022年3月期は1株44円の据え置き、2023年3月期は1株47円への増配を予想しました。

三井不動産の還元方針は、配当性向25%、自社株買いで10%で、総還元性向35%が基本です。

2023年3月期までにコロナ前の業績まで回復する見通しですが、不動産市況は不確実性が残ると思われ、大きな増配は難しいでしょう。配当性向25%、自社株買い10%の通りに実施されると予想します。

2023年3月期までの業績予想から、2022年3月期は配当据え置き、2023年3月期は僅かに増配と予想しました。

2023年3月期までの配当予想

業績予想と配当予想

以下の表が2023年3月期までの業績予想と、配当性向25%とした配当予想です。

また、自社株買いでの還元性向10%とした自社株買い予想も記載しました。

| 2021年3月期(実績) | 2022年3月期 | 2023年3月期 | |

|---|---|---|---|

| 売上高 | 2兆76億円 | 2兆137億円 | 2兆875億円 |

| 営業利益 | 2,038億円 | 2,625億円 | 2,785億円 |

| 純利益 | 1,296億円 | 1,662億円 | 1,804億円 |

| EPS | 134円 | 171円 | 186円 |

| ROE | 5.2% | 6.3% | 6.6% |

| 配当 | 44円 | 44円 | 47円 |

| 自社株買い | 150億円(1株15円相当) | 170億円(1株18円相当) | 180億円(1株19円相当) |

2年間で1株91円の配当予想

2022年3月期は据え置きの1株44円、2023年3月期は増配の1株47円となり、2年間で91円の配当を見込みます。

1単元(100株)の投資で、1年目に4,400円、2年目に4,700円もらえる計算です。

三井不動産の株主還元方針は、配当性向25%、自社株買いで10%で、合計35%というもの。業績予想から導いたEPSから、配当は25%、自社株買いは10%で計算したのが上の配当/自社株買い予想です。

株価2,600円で計算した年間配当利回りはおよそ1.7%となります。運用資産の小さい個人投資家としては物足りない利回りですが、不動産銘柄は比較的低リスクであることから、リスクを押さえて運用した人に向いています。

自社株買いによる株価上昇が期待

今後期待できるのは、自社株買いによる株価上昇です。業績回復に伴い、2022年3月期は170億円(発行済株式数の0.67%)、2023年3月期は180億円(発行済株式数の0.71%)の自社株買いが予想されます。

自社株買いは、発行済株式数に占める割合だけ株価上昇が期待できます。つまり、2年間で最低でも1.38%(0.67%+0.71%)の株価上昇を見込めます。

また、市場買い付けにより実施されるため、実際にはそれ以上の株価上昇効果があります。

したがって、2年間の自社株買いで2%程度の株価上昇が期待できるでしょう。

自社株買いの株価上昇効果はあくまで理論上の話です。実際のところは、自社株買い以外の影響が大きく、自社株買いが行われたからといって株価が上昇するとは言い切れません。

三井不動産に100株投資した場合の利益予想

配当益と株価上昇による売却益を踏まえて、三井不動産に100株投資した場合に得られる利益を予想してみましょう。

2021年9月末までに購入し、2023年3月末の権利確定後に売却する前提とします。

配当益で+9,100円

配当益は2年間で+9,100円を予想します。

今後の配当予想は、上で書いた通り2022年3月期で4,400円、2023年3月期で4,700円です。

したがって、2年間の配当合計は9,100円となります。

厳密には20.315%の税金がかかりますが、ここでは税金は無視します。

株価上昇で+40,000円

株価上昇による利益は+40,000円を予想しました。

2023年3月期にはコロナショック前の業績を回復し、コロナ前の株価3,000円を奪還する、というのが予想シナリオです。

現在の株価はおよそ2,600円前後。3,000円まで上昇すれば、およそ+40,000円の売却益を獲得できます。

合計利益49,100円を予想

以上から、100株を2年間保有して得られる合計利益は49,100円と予想しました。

2,600円の時に購入したとすれば、26万円の投資に対して49,100円のリターンですので、利回りは18.9%です。

2年間の投資リターンとしてはまずまずと言ったところでしょうか。

ただし、株価は水物です。利益予想の大半を占める売却益は、タイミングによって大きく変動する可能性があります。あくまで参考程度に考えてください。

個人的には、インフレ期待が浸透することで三井不動産の株価が上昇することを期待しています。金利が早めに引き上げられる恐れも出てきますが。

まとめ

三井不動産の配当・自社株買いについて、今後の業績予想から考察しました。

配当利回りは1.7%とそれほど高くはなく、高配当を好む個人投資家の選好対象になりにくい銘柄ですが、業績がブレにくい安定性は大きな魅力です。

また、経済対策の反動でインフレ期待が高まった場合、不動産価格が上昇することが予想され、三井不動産の業績には追い風です。今後、想定を超える株価上昇が起こっても不思議ではありません。

そこそこの配当を取りつつ、景気変動リスクに備える銘柄として一考の余地があると考えています。