一度は節目の1,000円を超えた日本郵政ですが、上昇は続かず再び900円台に急落してしまいました。

郵便物の減少が続いている上、かんぽ生命の不正契約問題、ゆうちょ銀行の不正送金問題など、悪材料が多く、株価が上がりにくい状況です。

一方、配当利回りは5.0%超えと魅力的な水準です。日経平均株価が上昇して他銘柄の利回りが下がるなか、出遅れている日本郵政は高い利回りを維持しています。

また、楽天との資本業務提携で物流効率化が進むことや、ゆうちょ銀行、かんぽ生命の悪材料が解決すれば、再び株価上昇に転じることも期待されます。

果たして、急落した日本郵政株は買いなのでしょうか?本記事では、3つの悪材料、4つの好材料をまとめた上で、将来の予想株価を算出して買い時を考えてみました。

- ・郵便物数が減少やゆうちょ銀行、かんぽ生命の不振によって業績悪化が続いている

- ・株価下落で配当利回りが上昇するなど割安水準となっている

- ・物流事業の業績改善で2023年株価1,200円を予想

- ・短期では900円未満、長期目線では1,000円未満なら買い時だと考察

日本郵政の基礎知識

日本郵便、ゆうちょ銀行、かんぽ生命保険の持株会社

日本郵政は「日本郵便」「ゆうちょ銀行」「かんぽ生命」を傘下に持つ持ち株会社です。

前身である日本郵政公社が郵政民営化により解散し、代わりとして日本郵政が発足しました。

キーワード「郵政民営化」

1990年代~2000年代にかけて行われた郵政三事業(郵便・簡易保険・郵便貯金)を民営化するための政策。国営による非効率な経営が問題視されたことで始まり、2015年11月に「日本郵政」「かんぽ生命」「ゆうちょ銀行」が株式公開され、日本政府の持ち株が大きく減少した。今後も政府保有株の売却が計画されている。

日本郵政自体は事業を持たず、子会社の連結決算が日本郵政の業績となります。したがって、「日本郵便」「ゆうちょ銀行」「かんぽ生命」その他子会社が業績を左右します。

以下、日本郵政の主な子会社と持株比率です。

- 日本郵便 :100%持株会社

- ゆうちょ銀行:88.99%を保有

- かんぽ生命 :64.48%を保有

2015年11月に上場

150年もの歴史がある日本郵政ですが、上場したのは2015年と比較的最近のことです。

元々は日本政府が100%保有していたため非上場でした。郵政民営化の一環として約11%の株式が売却され、上場を果たしました。

2015年11月4日に上場し、売出し価格であった1,400円を上回る、初値1,631円をつけました。

未だに総務省が50%以上を握る

2015年11月の上場で約11%が売却されたことをきっかけに政府保有株は売却が進められ、現在では63.29%(保有名義は財務大臣)まで低下しています。

本来、郵政民営化法により政府保有株は34%程度まで売却されることとなっていますが、2019年末に計画されていた売出しはかんぽ生命問題で見送られ、未だに政府が50%以上の株式を保有しています。

これにより、日本郵政は何をするにも国にお伺いを立てる必要があり、国がイエスと言わなければ何もできないという状況が続いています。

日本郵政が抱える3つの悪材料

日本郵政はネガティブな切り口で語られることが多く、特に郵便事業の取扱い数減少に歯止めがかからない状況です。かんぽ生命の不正問題、ゆうちょ銀行の不正送金問題などもあり、主要事業全てにおいて悪材料を抱えています。

まずはそれらの悪材料を確認していきましょう。

- 悪材料① 郵便引受数は年々減少傾向

- 悪材料② 売上高・純利益ともに減少傾向

- 悪材料③ ゆうちょ銀行・かんぽ生命の減損リスク

悪材料① 郵便引受数は年々減少傾向

日本郵政を語る上で避けて通れない悪材料が、郵便物引受数の減少です。

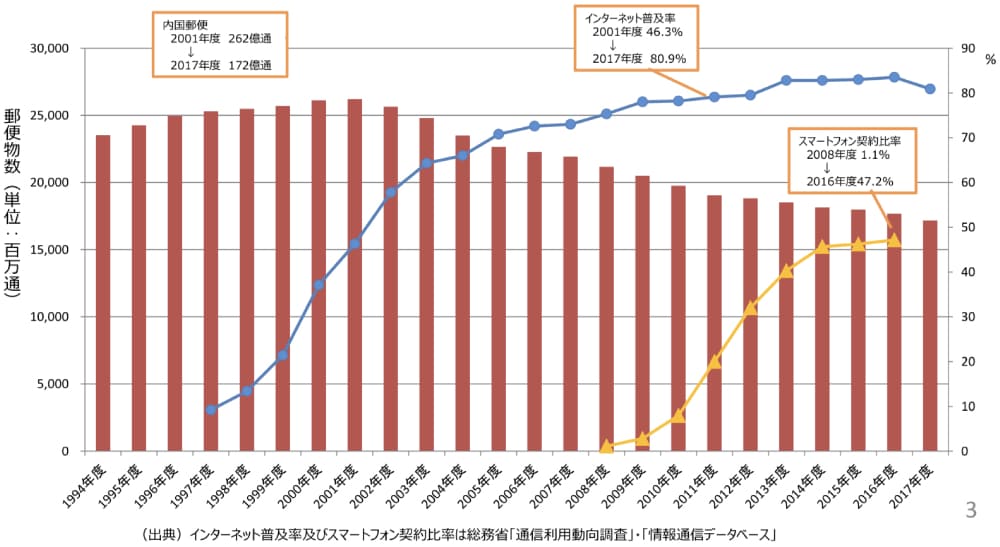

国内郵便物は2001年の262億通をピークに、2019年度には164億通まで減少しました。およそ37.4%の減少率であり、郵便事業を主軸とする日本郵政にとって厳しい状況です。

原因はインターネットやスマートフォンの普及だと考えられています。郵便物数はインターネット・スマートフォンの普及と反比例するように減少していて、その推移は以下の図で確認することができます。

悪材料② 売上高・純利益ともに減少傾向

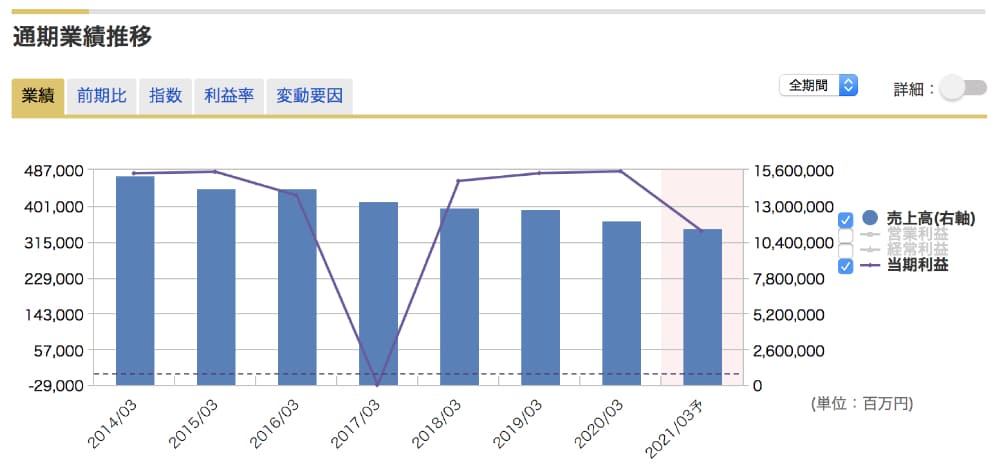

2014年以来、7年連続で売上高が減少していることも大きな懸念材料です。

2014年3月期は15兆2,401億円だったのに対し、2021年3月期は11兆3,600億円(予想)となっていて、7年間でおよそ25%の売上高が失われた計算になります。

仮にこのペースが続けば、2028年には7.6兆円に、2035年には3.8兆円にまで落ち込むことが想定され、株主にとって大きなリスクです。

国際物流のトール社を買収するも、4,003億円の減損

日本郵政も本業が厳しいことは数年前から認識していました。そこで、打開するために国際物流への進出を目論み、オーストラリアの物流大手「トール」の買収を行いました。

国際物流大手「トール・ホールディングス」

オーストラリアに本社を置く国際物流大手企業。設立は1888年と歴史は古く、全世界に4万人の従業員を擁し、アジア太平洋地域を中心に50カ国1200拠点を運営する。

参考:wikipedia「トールホールディングス」

買収価格は6,300億円。この買収は日本郵政が上場する直前に行われ、上場後の成長戦略の目玉として期待されていました。

しかし、その期待は完全に裏目となり、買収翌年から業績が悪化しはじめます。主力地域であった中国の成長が鈍化したことに加え、オーストラリアで展開している宅配事業が赤字に陥ってしまったのです。

トール買収に際し、およそ5,321億円超の のれんを計上していました。これは買収以降も業績が伸び続けることを想定したものです。

業績が悪化したことで、のれんを一括計上(=減損損失)処理する必要が生じ、4,003億円もの損失が2017年に発生するという結果となりました。

完全に”高値掴み”となってしまい、その後の株価低迷の一因となっています。

金融窓口業務は「かんぽ生命」不正契約問題で減収減益

2018年に発覚した「かんぽ生命不正契約問題」によって3ヶ月間の業務停止命令が金融庁から下されました。

業務停止命令後も営業自粛を行っており、新規契約数は激減。その影響が業績に表れてきています。

かんぽ生命不正契約問題

局員がノルマ達成のために不適切な契約を意図的に行った問題。新旧契約を重複して加入させる(保険料の二重徴収)や、旧保険→新保険への移行に際して無保険期間を設けて”新規”扱いとするなどの手口があった。

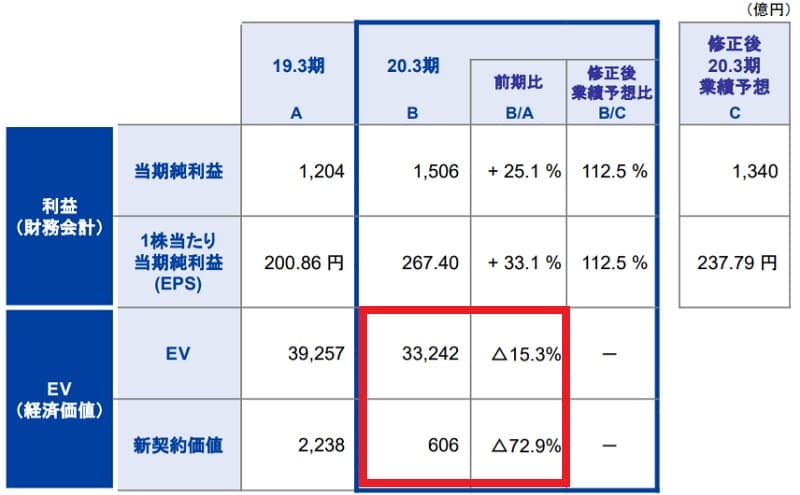

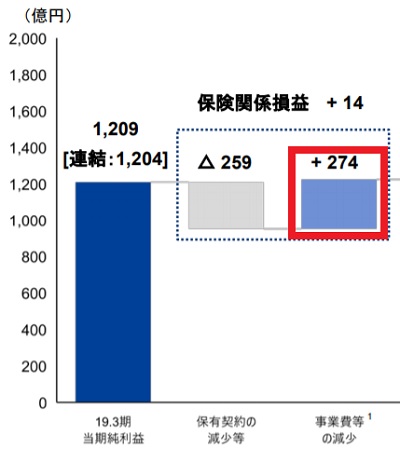

決算発表会資料(下図)によると、新規契約による価値が2,238億円から606億円に減少し、減少幅は72.9%となったことが分かります。

純利益は前年度比+25.1%を確保するなど、表面上は好調に見えます。しかし、これは営業活動を行わなかった費用減少分(+274億円)によるもので、保険契約の減少で-259億円の収入減が発生している、というのが実態です。

不正発覚による信頼失墜の影響は今後本格化すると予想され、長期的な契約者の減少、保険収入の減少となる恐れがあります。

悪材料③ ゆうちょ銀行・かんぽ生命の減損リスク

日本郵政はゆうちょ銀行・かんぽ生命の親会社として、それぞれ89%、64.5%の株式を保有しています。

この保有株式から生み出される配当益が日本郵政の主なキャッシュフローとなっていますが、近年は株価が下落し、帳簿上の価額を下方修正する減損処理の可能性が高まっています。

日本郵政はゆうちょ銀行株を簿価1,732円で保有していて、その半額である866円を下回る期間が続いたことが、減損処理の主な理由です。

有価証券の減損処理は以下のルールが一般的です。

- 下落幅が30%未満→減損は不要

- 下落幅が30%以上50%未満→各企業の基準で著しい下落と判定され、かつ回復可能性がなければ減損を行う

- 下落幅が50%以上→回復可能性がなければ減損を行う

日本郵政の場合、時価が簿価の半分以下になり、かつ戻る見込みがない場合に減損処理することになっているようです。

下落後の価額としては2021年3月末の株価(=1,064円)が採用されることが事前に発表されており、減損額は2兆2,300億円となる見込みです。

以前は3兆円の減損になる見通しでしたが、株価回復によって減損幅が縮小しています。

50%下落の基準となる866円は回復しましたが、減損は決定事項のため、予定通り行われます。

かんぽ生命については、簿価が1,665円、現在株価が2,239円のため、現時点で減損の兆候はありません。

しかし、不正契約問題による信用失墜の影響次第では簿価を割るような事態も想定され、長期的なリスクの一つだと考えています。

株価上昇が期待できる4つの好材料

好材料① PBR0.28倍の超割安水準

代表的な株価指標である「株価純資産倍率(PBR)」は、2021年4月時点で0.28倍という超割安水準となっています。

1株あたりの純資産が、現在株価の3.6倍あるという計算です。

必ずしも低ければ良いというわけではありませんが、過去のPBRを見ると0.4〜0.5倍程度だった時期もあり、0.28倍は過去最低水準です。

したがって、これからさらに下がるよりも上がる可能性の方が高いと考え、低PBRが好材料の一つ目としてピックアップしました。

ゆうちょ銀行の減損分を考慮するとPBRは0.32倍となりますが、それでも十分割安だと言えます。

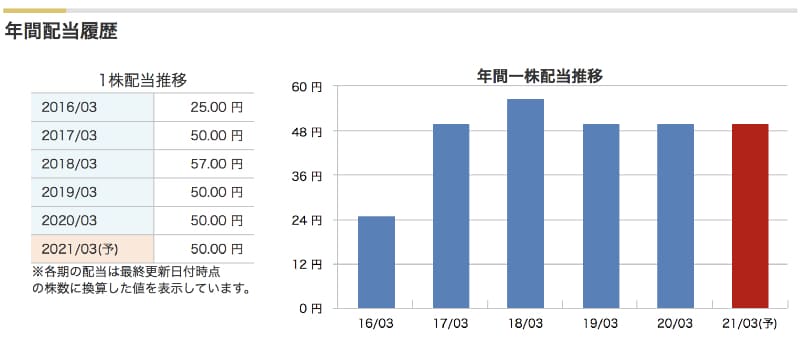

好材料② 配当利回り5.0%超え

2021年3月期の配当は50円となっていて、配当利回りは5.3%という高水準です。

金融緩和による株価上昇で配当利回りが低下する中、高利回りを維持している銘柄は希少です。以前は5.0%を超えていた三菱UFJは0.4%まで下がってしまいましたし、優待込みで5.0%を超えていたKDDIも4%台前半まで利回りが低下しています。

利回りが高いというのは、投資家からの評価が低い裏返しとも言えますが、ポジティブに捉えれば出遅れている、すなわちアップサイドが大きいとも言えます。

長期的な業績回復を期待するなら、高利回りの今が買い時と言えるかもしれません。

配当についてはゆうちょ銀行の減損がどう影響するか見通せない部分があります。配当が減らされるリスクがあることは否めません(そのリスクで出遅れているという理由もあります)。

好材料③ 郵便・物流事業の伸び

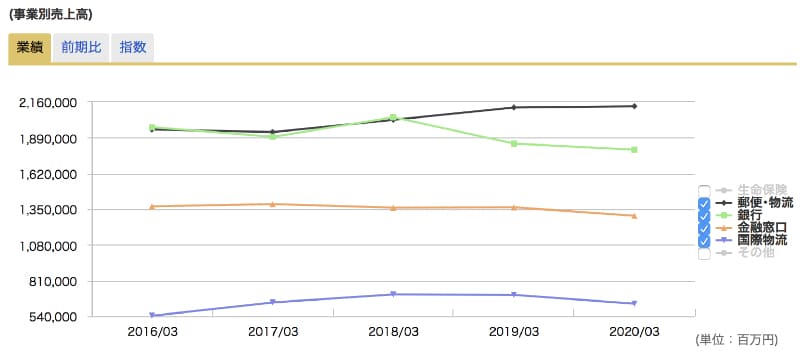

最初に国内郵便物が減少しているという悪材料を紹介しましたが、その反面、郵便・物流事業は業績が拡大しています。

セグメント別売上高の推移が以下のグラフです。黒の折れ線が郵便・物流事業で、3年連続の増収となっています。(生命保険事業は売上高が大きく見にくくなるため外しています)

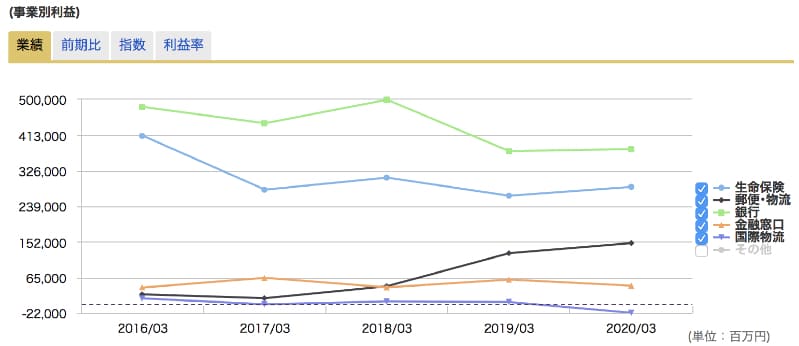

こちらはセグメント別の純利益です。やはり郵便・物流事業が顕著に伸びており、下落傾向にある他セグメントとは対照的です。

郵便・物流事業が伸びている理由は、フリマサイトを中心としたCtoCの売買が増加していることが大きな要因です。

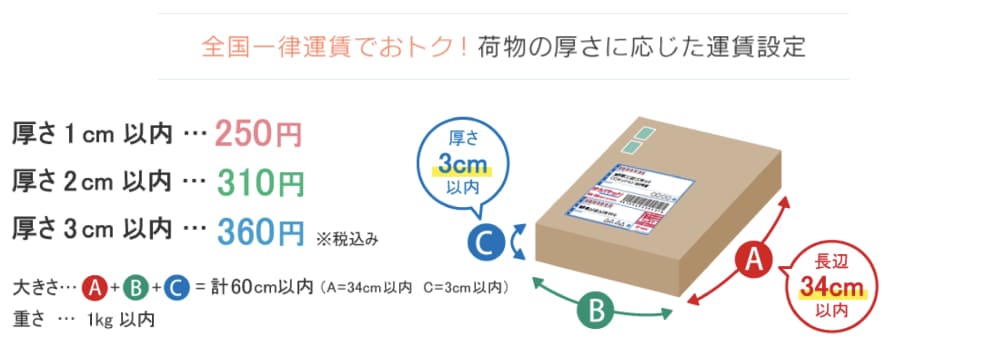

日本郵便はサイズに応じて全国一律料金で送れる「ゆうパケット」を2016年から個人向けに開始し、これが商品配送に大ヒットしているのです。

ゆうパケットは、提供先サービスによって名称を変えていて、メルカリの場合は「ゆうゆうメリカリ便」、ヤフオクの場合は「ゆうパケット(おてがる版)」という名称です。一度は使ったことがある人も多いと思います。

ゆうパケットは2020年3月期で4億2,765万個(前期比19.7%増)にまで伸び、今後も増加していく見通しです。

手紙・はがきは減少しているものの、近年のトレンドに乗ることに成功しています。

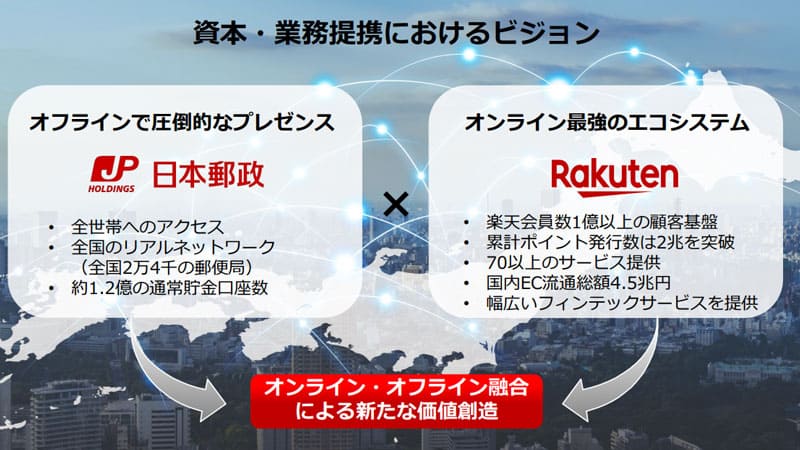

好材料④ 楽天との資本業務提携

日本郵政はデジタル化が遅れていると言われていますが、国内ECトップである楽天との資本業務提携により、デジタル化が進むことが期待されます。

特に物流のデジタル化の遅れがかねてより指摘されていて、経営効率の改善の余地が大いにあります。

楽天との協業により、共同物流拠点の構築や、データの共有化、楽天からのDX(デジタルトランスフォーメーション)人材の派遣などが実施される予定です。

業務提携内容の詳細は公式リリース(日本郵政グループと楽天グループ、資本・業務提携に合意)をご覧ください。

また、直近の業績に寄与すると期待されているのが、楽天市場での物流を日本郵便が優先して担えるということです。

楽天市場の年間流通額は3兆円を超えるほどですので、日本郵便の業績を押し上げるのに十分な要素となるでしょう。1配送あたり平均3,000円としても、年間10億個の取扱数となり、単価500円とすれば5,000億円の売り上げとなります。

利益面においても、共同物流拠点などの効率化で利益率が高めることも期待できます。

さらに言えば、日本郵政は楽天からの要請で1,500億円の出資を行っているため、価格などの条件交渉も有利になると思われます。

楽天との資本業務提携をしたことは日本郵政にとって大きなメリットです。

日本郵政の株価予想

これまでの株価推移

将来の株価予想をするにあたり、まずは過去の株価推移を確認したいと思います。

以下は過去10年間の株価チャートです。2015年11月に上場し、2015年末には1,900円にタッチするまでに上昇したものの、その後は一貫して下落基調です。

新規上場時の売出価格は1,322円だったため、上場時に買って保有し続けている人はマイナスとなっています。配当を考慮すればプラスマイナスゼロといったところでしょう。

次に、直近1年間のチャートがこちらです。

2020年11月にコロナショックから反転上昇し、さらに2021年3月には楽天との資本業務提携で一気に1,100円まで上昇。しかし、日本郵政に次ぐ出資額であったテンセントの出資に問題が発生し、先行き不透明感から950円まで急落となりました。

中国企業であるテンセントが楽天へ3.65%の出資を行うことに対し、情報漏洩などの懸念が噴出しました。入金が3月29日から3月31日にずれ込み、外為法による政府の介入があったのでは、と株式市場で懸念されています。

950円は買いか?現在の適正株価

手始めに、現在株価950円が買える水準かどうかを調べてみましょう。

現時点の株価予想については、自分で計算するより証券アナリストのコンセンサス予想を参照する方が簡単です。

日本郵政に対する現在のコンセンサス予想は以下のようになっています。

目標株価の平均値は927円と、現在株価と同水準です。ここから大きく上昇することは期待しにくいでしょう。

とはいえ、下落リスクは限定的だと思われます。世界的なカネ余りによって高配当銘柄は買われやすく、配当5.0%を超える日本郵政の株価は底堅いでしょう。

下落リスクがあるとすれば、ゆうちょ銀行の減損損失です。可能性は低いと考えていますが、これが配当にまで飛び火するようであれば900円台も危うくなります。

総じて、950円という株価は特段割安というわけでもなく、積極的な買い時とは言えなさそうです。

物流事業の伸びで2023年予想株価「1,200円」

ゆうパケットの伸びで売上高+770億円

日本郵政の事業で最も伸びると予想されるのは、郵便・物流事業です。

著しく伸びているのが「ゆうパケット」で、2020年3月期は前年度比20%増の4億2,765万個でした。

フリマサービスなどの拡大を背景に年間20%増が続けば、2023年3月には60%増である6億8,424万個となり、平均300円として売上高は約770億円の増加となります。

楽天市場の優先的割り当てで売上高+1,500億円

楽天との資本業務提携の効果が2023年には顕在化し、売上高としては+***円が期待できます。

楽天市場のEC流通額は3兆円で、1配送あたりの平均商品価格を3,000円とすれば、荷物個数は10億個です。1個あたりの配送料を500円とすれば、売上高としては5,000億円となります。

現状、ヤマト・佐川・日本郵便でこれらをシェアしている状況ですが、日本郵便がこれを総取りしたと仮定すると、少なく見積もっても3,000億円の売上増加が期待できます。

とは言え、総取りは現実的ではないので、この半分である1,500億円くらいが、楽天との資本業務提携で生み出される売上だと予想しました。

2023年に株価1,200円を予想

以上の売上高の増加は、郵便事業縮小による余剰人員を活用できるため、その多くが利益として残ります。

郵便物減少に伴い、配達員がフル稼働できていない状況になっています。この人員を活用することができれば、それによる売上げ増の多くを利益として残すことができます。

さらに、楽天との協業で配送効率向上、デジタル化が進めば、利益率向上が期待できます。

以上から、売上高2,270億円(770億円+1,500億円)の増加に対し、およそ1,000億円が純利益になると予想しました。

日本郵政の発行済株式数は45億株なので、1株あたり22円の利益増加となります。PERは平均11倍程度ですので、株価押し上げ効果は240円ほどとなるでしょう。

したがって、現在の株価水準である950円から+240円を加算して1,190円、百円単位で切り上げた1,200円が2023年の株価水準になると予想しました。

最大限の楽観予想で2023年株価「1,500円」

1,200円という予想は、他セグメントの業績が回復しないという前提です。

試しに楽観方向に思いっきり振ってみて、他セグメントが持ち直した場合を想定した株価予想をしてみましょう。

ゆうちょ銀行の業績回復で純利益+1,000億円

まず、業績の落ち込みが最も激しいのが銀行業です。2018年3月期には約5,000億円の純利益がありましたが、2020年3月期には約3,800億円まで低下しています。

この業績が回復した場合、現在から+1,000億円の純利益を見込むことができます。

国際物流の回復で純利益+270億円

国際物流は2018年3月期に60億円程度の純利益があったのに対し、2020年3月期は約210億円の赤字に転落しました。これはオーストラリアでの宅配事業が足を引っ張ったためですが、この事業は既に切り離し済みですので、業績が戻る確度は高いでしょう。

したがって、国際物流においては+270億円の純利益が見込めます。

楽観株価1,500円を予想

ゆうちょ銀行で+1,000億円、国際物流で+270億円の純利益が加算されれば、1株当たりの純利益は+28円となります。

PER11倍として株価には+300円程度の影響となるでしょう。

したがって、上で予想した1,200円に300円を加算した1,500円が、2023年の楽観的予想株価となります。

悲観的株価予想は?減配・業績悪化の2重苦になった場合

ここまで強気方向の株価予想を行いましたが、弱気方向で予想するとどうなるでしょうか。

まず、ゆうちょ銀行の減損損失による減配が大きな懸念材料です。2021年3月期は配当50円を維持するとされていますが、減損損失で利益余剰金を全て吹き飛ぶだけあって、今後も50円を維持できるかどうか不透明です。

最悪、2016年当時の25円に引き下げられることが想定されます。

配当が半分になったから株価も半分、という単純な話とはならないと思いますが、少なくとも利回り3%以上は必要でしょう。

したがって、利回り3.3%となる750円程度までは下落することになりそうです。

業績面では、郵便事業の収益悪化継続、物流効率化の失敗、楽天との協業成果が実らない、かんぽ生命の業績悪化などのリスクがあります。

過去5年間で純利益は250億円減少しており、業績が改善せずにこの勢いで悪化すれば、2023年までの3年間でさらに150億円の利益が失われることになります。株価のマイナス影響としては40円ほど(1株あたり−3.3円×PER11倍=−37円を切り上げ)が見込まれます。

配当引き下げと相まった結果、株価700円程度が最も悲観的な下落予想です。

日本郵政の買い時を考察

900円未満なら買い目線

アナリストの平均目標株価は927円でした。この付近だと割安とも割高とも言えなさそうなので、短期的目線ではせめて900円を割るまでは待ちたいところ。

840円まで落ちると、配当利回りは6.0%に達しますので、悪材料が出ない限りはそこまで落ちることは無いと思われます。

したがって、850円〜900円くらいが当面の買い時となりそうです。

ゆうちょ銀行の減損を見極めたい

現時点で出るのが確実である悪材料が、ゆうちょ銀行の減損です。

減損が出ること自体は織込み済みですが、これが配当引き下げにまで波及するとネガティブサプライズです。

その他、減損に絡んで何が出てくるか不透明ですので、ゆうちょ銀行の減損が発表される本決算(5月中旬)までは様子見が無難だと思います。

長期的には、1,000円未満は安値水準

長期目線で俯瞰してみると、1,000円未満の株価は安値水準だと言えます。

上場時の売り出し価格が1,400円、初値が1,631円、そして過去最高値が1,999円です。

状況こそ当時とは異なりますが、1,000円を優に超えるポテンシャルを持っていることは確かです。物流や銀行業を筆頭に業績が回復すれば1,500円は十分に射程圏内で、長期的目線では1,000円未満は買い時だと言えそうです。

まとめ

日本郵政に関わる好材料と悪材料をまとめた上で、予想株価を算出してみました。

大きな悪材料が目立つ日本郵政ですが、その悪材料はしっかり株価に反映されていますので、これから購入する人にとってはむしろチャンスと言えるかもしれません。悪材料が氷解してくれば、その分、株価上昇の材料となるからです。

仮に買った金額より下がってしまっても、高い配当を受けながらホールドすることで、損失は限定的となるでしょう。実際、上場時に日本郵政を買った人は値下がりによる損失はあるものの、配当益によってほぼプラスマイナスゼロとなっているはずです。

高配当銘柄として買っておく価値は十分にあると考えています。