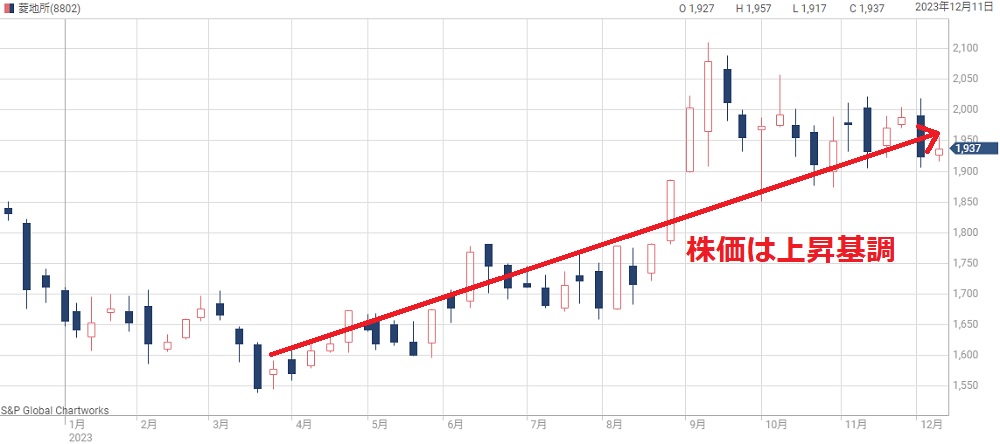

三菱地所は超期の下落トレンドに陥っていますが、いよいよ再上昇の気配が出てきました。

一時は2013年の金融緩和以来の安値(1,600円)にまで下落したものの、その後は反転上昇しており、2,000円の節目を上抜けつつあります。

過去10年間で営業利益は2倍と大きく成長しています。

また、最近の国内はインフレ傾向となっており、不動産銘柄への注目が高まりそうです。

したがって、今後は長期的に株価上昇の局面になると予想しています。

具体的な予想株価は次の通りです。

順当にいけば、三菱地所への投資で十分な利益が取れそうです。

本記事では、三菱地所の予想株価について考察していきます。

今後の株価はどうなる?

三菱地所の株価は上昇していくと予想しています。

理由は、

の3つです。

今の株価指標は、PERが15.8倍、PBRが1.15倍と、不動産銘柄としてはかなり割安です。

コロナ前と比べても3割ほど割安になっています。

以下がコロナ前と現在の比較表です。

| コロナ前 | 現在(2024/1/29) | |

|---|---|---|

| PER | 約20倍 | 15.8倍 |

| PBR | 約1.6倍 | 1.15倍 |

| 配当利回り | 約1.4% | 1.96% |

また、業績は今後回復する見通しとなっています。

国内ではインフレの傾向がみられ、不動産業界には追い風となっていくでしょう。

順当にいけば、2025年ごろには株価2,600円を回復し、2027円には2,800円に上昇すると見ています。

(追記)株価上昇によってPER19倍まで上昇しましたが、今後の業績拡大を考えるとまだ割安です。

三菱地所の好材料

好材料① 国内のインフレ

長期的には、国内のインフレが三菱地所の追い風となるでしょう。

不動産がインフレに強いのは多くの方がご存知かと思います。

インフレにより、不動産価格の上昇や、売買が活性化することで、不動産銘柄の業績は拡大します。

それでは、国内のインフレ率の推移を見てみましょう。

国内のインフレ率は2021年からプラスに転じ、2022年末には+3%の水準まで達しています。

インフレが続けば株価上昇の根拠となるでしょう。

好材料② 株主還元の拡大

三菱地所の配当は年々増加しており、2024年3月期は1株40円の配当を実施します。

配当利回りは1.59%(2024年3月8日時点)と不動産銘柄としては高い水準です。

さらに、2022年11月から1年間の自社株買いを実施しました。

三菱地所「自己株式取得に係る事項の決定に関するお知らせ」

取得額は1,000億円、発行済株式数に対する比率は5.29%と大規模です。

今後も増配と自社株買いが実施される見通しで、株主還元が市場に好感され、株価上昇につながると予想されます。

以下のグラフは株主還元額の推移ですが、2023年3月期は過去最高の還元額となりました。

好材料③ 政策保有株の売却

三菱地所は政策保有株を年々減らしています。

基本的に利益確定となるため、業績の特別利益が増加します。

また、売却金額の一部は株主還元に使われ、配当増加や自社株買いが期待できるでしょう。

2021年度の場合、売却金額は88億円でした。

政策保有株の合計金額は2,500億円に上るため、今後も売却が続き、株主還元の強化につながるでしょう。

参考として、政策保有株の売却に関する開示資料を掲載しておきます。

今後の業績見通し

2026年までの業績予想

SBIの業績予想では、2026年3月期まで増収増益の見通しです。

以下が業績予想の数値です。

| 決算期 | 売上 | 営業利益 | 純利益 |

|---|---|---|---|

| 2023/03(実) | 1兆3,778億円 | 2,967億円 | 1,653億円 |

| 2024/03 | 1兆4,690億円 | 2,640億円 | 1,660億円 |

| 2025/03 | 1兆5,400億円 | 2,900億円 | 1,780億円 |

| 2026/03 | 1兆6,000億円 | 3,160億円 | 1,950億円 |

年間5%以上の増益予想となっており、業績見通しは良好です。

JPモルガンの業績予想

JPモルガンの業績予想もSBIと同水準です。

純利益が若干低いですが、見通しが良好であることには違いありません。

| 決算期 | 売上 | 営業利益 | 純利益 |

|---|---|---|---|

| 2024/03 | 1兆4,923億円 | 2,900億円 | 1,675億円 |

| 2025/03 | 1兆5,171億円 | 2,953億円 | 1,694億円 |

| 2026/03 | 1兆5,742億円 | 3,029億円 | 1,728億円 |

| 2027/03 | 1兆6,079億円 | 3,127億円 | 1,776億円 |

長期経営計画の目標

三菱地所は2030年度に向けた長期経営計画を策定しています。

数値目標は次の3つです。

株価予想のヒントになるのは、EPS(1株利益)200円という目標です。

PERを10倍と低く見込んでも株価2,000円、15倍なら株価3,000円に達すると予想することができます。

次の章では、これらの業績予想を使って株価を予想していきます。

2030年までの予想株価

2030年までの1株利益の予想

上の業績予想から、2030年までの1株利益の予想を作成しました。

| 決算期 | 純利益 | 1株利益 |

|---|---|---|

| 2023/03(実) | 1,653億円 | 125円 |

| 2024/03 | 1,675億円 | 129円 |

| 2025/03 | 1,694億円 | 132円 |

| 2026/03 | 1,728億円 | 136円 |

| 2027/03 | 1,776億円 | 142円 |

| ・・・ | ・・・ | ・・・ |

| 2030/03 | 2,500億円 | 200円 |

2025年に2,600円へ上昇

今の予想PERは15倍前後ですが、2025年には業績が安定し、PERが20倍まで上昇すると見込みます。

PER20倍に、2025年3月期のEPS132円をかけて、予想株価は2,640円となりました。

予想株価=132円(EPS)×20倍(PER)=2,640円

ちなみに、PER20倍という数値はコロナ前の平均的なPERから設定しています。

以下のグラフが過去5年間のPER推移です。

2027年に株価2,800円

2027年には市況が安定し、株価はさらに上昇すると予想しています。

EPSは142円まで拡大する予想なので、PER20倍をかけて、予想株価は2,840円となりました。

予想株価=142円(EPS)×20倍(PER)=2,840円

2030年には4,000円突破も

EPS200円が2030年の目標です。

実現した場合、PERを20倍として、株価は4,000円に達することが期待できます。

ただし、長期経営計画はあくまで目標です。

達成確率は半々くらいに見ておいたほうが良いでしょう。

とはいえ、2,000円前後という現在株価が割安に感じられるのは確かです。

まとめ

三菱地所の予想株価について考察しました。

株価は割安な一方、業績は拡大予想と、買い方としては絶好のタイミングに見えます。

ただ、今回の予想では金融危機や戦争などのテールリスクは考えていません。

米銀行の破綻が波及してくる可能性もゼロではなく、リスクを念頭に置いて取引した方が良いでしょう。

少なくとも、株価指標や今後の業績予想からは、買い時である可能性が高いと考えています。

2024年3月には2,500円まで上昇して好調です。