日本屈指の機械メーカーであるファナックが苦境です。

これまで中国の経済発展に伴って業績を伸ばしてきましたが、ここにきて中国景気が急悪化し、ファナックの業績も悪化しました。

2024年3月期は減収減益に沈み、株価も高値から3割安い水準で取引されています。

なぜ、ファナックの株価はここまで下落したのでしょうか。

本記事では、株価下落の要因を3つにまとめて解説した上で、今後の株価予想について考察しました。

目次

下落理由① 中国の景気悪化

中国での売上げが約3割

株価下落の最大の要因は中国の景気悪化です。

ファナックの売上のうち、中国が約3割を占めており、中国景気の影響を強く受けます。

その中国において景気が悪化しており、景気悪化によって設備投資が減少した結果、機械受注が大きく落ち込んでいるのです。

新型コロナでGDP成長率が低下

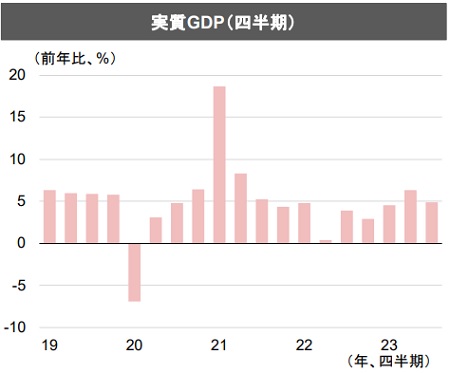

それでは、中国の景況感について数字で見てみましょう。

まずGDP成長率の推移ですが、2020年のコロナショック以降に成長率が低下し、前年比+5%未満が定着しています。

2019年までは6%前後の成長率を維持していました。

直近では4%台後半の成長率というのが中国政府の発表です。

しかし、実際には発表の数字よりかなり悪いと言われており、最悪マイナス成長に陥っているとの予測もあるほどです。

PMI指数は50割れが頻発

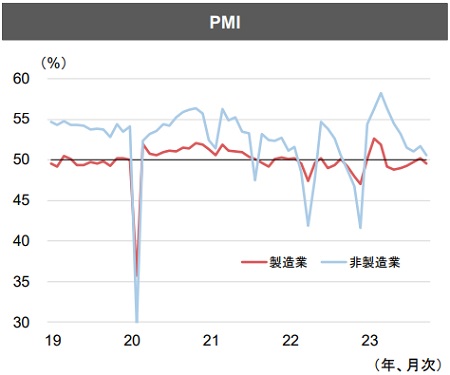

ファナックにより影響があるのがPMI指数(購買担当者景気指数)です。

この指数は50を境に、50を上回れば景気拡大、50を下回れば景気後退と判断されます。

そのPMIの製造業部門は2021年後半から50を下回る時期が増加しています。

つまり、製造業の景況感が悪化しているということで、設備投資の減少につながります。

そのため、ファナックの業績に悪影響が出てくると予想され、株価下落につながりました。

原因は不動産バブルの崩壊

中国の景気悪化のきっかけは不動産バブル崩壊です。

バブル崩壊後も中国政府の動きは鈍く、景気回復が遅れていると言われています。

一方、景況感はそろそろ底打ちという観測もあり、中国政府の景気刺激策も今後出てくるでしょう。

現在のメインシナリオは、2024年前半は景気悪化の悪影響が残るものの、後半にかけて設備投資が回復するというものです。

そのシナリオが実現すれば、機械受注回復に伴ってファナックの株価も回復に向かいそうです。

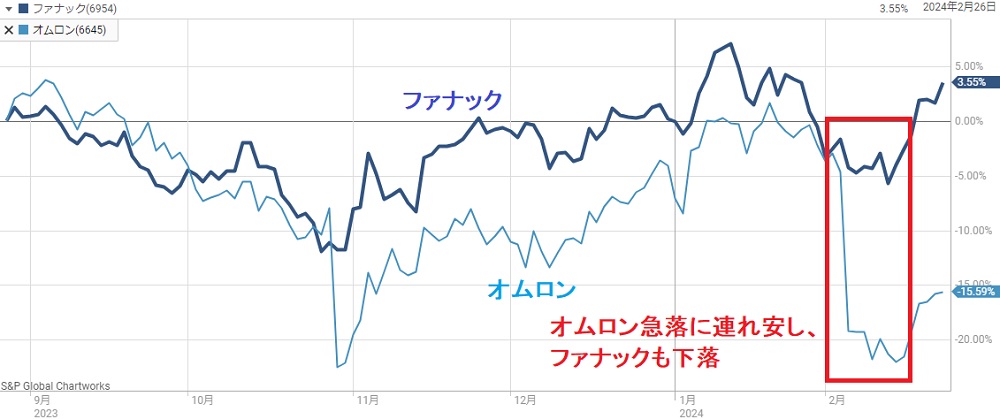

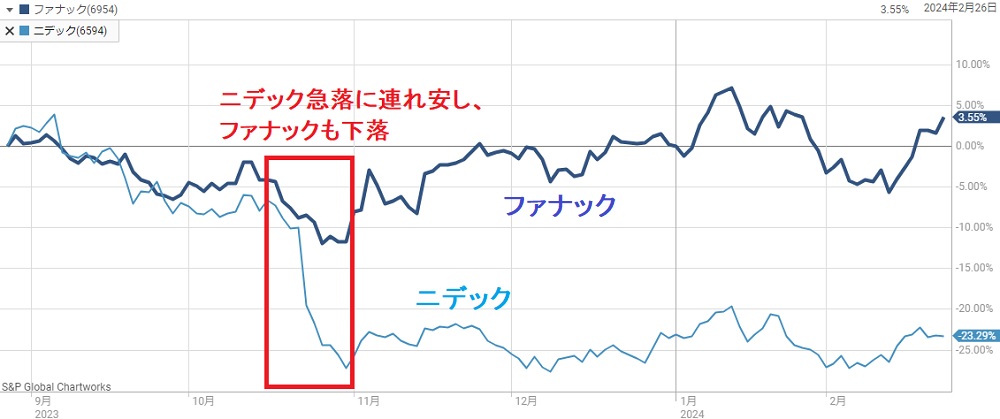

下落理由② 中国関連銘柄への売り

オムロンや安川電機に連れ安

中国の景気悪化によって中国関連銘柄は敬遠されています。

同じく中国依存度の高い安川電機は、決算を機にストップ安にまで売り込まれてしまいました。

また、中国で電動車向けモーターを販売するニデック(旧日本電産)の株価も低迷しています。

そのため、中国関連銘柄というだけで売られる理由となってしまっています。

中国関連銘柄は軒並み減益

日本の機械メーカーの多くは中国依存度が高めです。

そのため、中国の景気悪化の影響を強く受ける傾向にあります。

以下、日本経済新聞がまとめた中国減速の影響を受けた主な会社です。

全体的に業績が悪化していることから、最近は中国関連銘柄=売りという構図に陥っています。

下落理由③ 世界的な受注の減少

主要地域での受注が減少

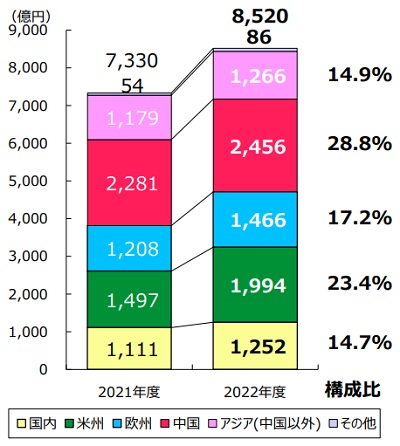

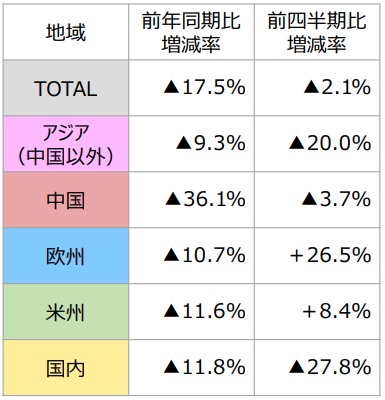

ファナックの受注金額は世界的に減少しており、売り材料の1つとなっています。

2023年10~12月では、中国で-36%の減少、米国で-12%の減少、欧州で-11%の減少と発表されました。

また、金額は比較的小さいですが、日本国内でも-11.8%の減少率となっています。

これらの結果、全体の受注高は前年比で-17.5%減少しました。

受注減少の理由

世界的に受注が減少している理由は次の3点です。

- EV投資が一巡・・・2022年までは米国と欧州でEV投資が旺盛だったが、2023年は反動で減少

- 中国の景気悪化・・・自動車やスマホが売れず設備投資が低調

- 半導体市場の縮小・・・2023年は半導体市場が縮小し、半導体製造装置向けの機械が振るわなかった

2022年まではEV製造工場の建設が多くありましたが、2023年から減少に転じています。

そのため、米国や欧州の幅広い地域で設備投資が減少してしまいました。

また、2023年はいわゆる”シリコンサイクル”の底となり、半導体装置向けの工作機械の受注が減少しました。

四半期では底打ちの兆し

前年同期比では相当な悪化率ですが、直近の四半期との比較ではさほど悪化していません。

特に、欧州においては+26.5%と大幅改善しています。

最大のマーケットである中国でも-3.7%と、減少率は落ち着いてきました。

底打ちと言うには早いですが、底打ちの兆しは出てきたと言えるでしょう。

今後、先送りになったEV投資や半導体投資が出てくれば、受注も増加に転じることが期待できます。

ファナック会長も2023年末に次のように発言しており、回復を予想していることが伺えます。

「電気自動車(EV)の計画や半導体関係が先延ばしとなった結果、年初の見通し通りに進んでいないが、マーケットとしては決して悪くない印象だ」

引用:11月の工作機械受注、北米向け10%増 航空機が堅調

下落理由④ 工場増強による固定費増加

生産能力を強化も、中国不振

ファナックは中国での需要拡大を見込み、2016年あたりから生産能力を強化してきました。

2016年と比べると、生産能力は約2倍に強化されています。

しかし、その反動で原価償却費が大幅に増加しました。

その上、肝心の中国事業が不振に陥り、減価償却費が利益低迷の一因となっています。

減価償却費は2.3倍に

それでは、実際の減価償却費の数字を確認してみましょう。

直近の2022年度の減価償却費は492億円でした。

それに対し、生産能力を強化する前の2015年度は211億円でしたので、2.3倍にも増加しています。

一方、売上は当時からさほど変化していません。

そのため、減価償却費が明確に業績の重荷となっているのです。

減価償却費が今後の重荷に

2023年度以降の減価償却費は徐々に減少する見通しです。

しかし、数年間は高止まりするため、需要が再拡大して設備をフル活用できないと、業績の重荷となります。

最悪、減損損失の原因となってしまうことも懸念されます。

下落理由⑤ 利益率の低下

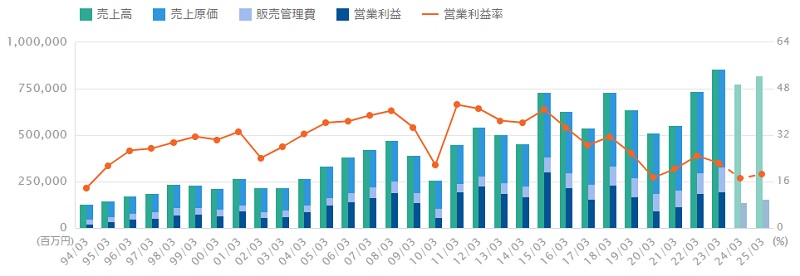

利益率が40%から20%に低下

ファナックは営業利益率40%を誇る優良企業でしたが、近年は利益率低下に苦しんでいます。

特に、2020年以降は著しく悪化しており、20%程度まで低下しました。

利益率の低下は理論株価の低下を招きますので、株価下落の一因となっています。

利益率低下の原因

利益率が低下している原因は次の3点です。

過剰な生産能力は、先に解説した通り、中国での生産能力強化が原因です。

それにより、売上に対して減価償却費が重く、減益を招きました。

さらに、ファナックの稼ぎ頭だったFA関連が世界的に縮小したことや、原価の高騰も重荷となっています。

今後も利益率20%割れの見通し

今後2年間の利益率も低迷する見通しです。

四季報によりと、2024年3月期の営業利益率は17.1%、2025年3月期は18.6%となる見込みとなっています。

2020年代後半までは減価償却費が重くのしかかります。

そのため、業績悪化前の水準に戻るまでは数年単位の時間を要するでしょう。

今後の株価予想

2026年までの業績予想

SBI証券によると、2026年3月期までの業績は次のように予想されています。

| 決算期 | 売上高 | 営業利益 | 1株利益 |

|---|---|---|---|

| 2024/03 | 7,950億円 | 1,450億円 | 140円 |

| 2025/03 | 8,600億円 | 1,750億円 | 164円 |

| 2026/03 | 9,500億円 | 2,100億円 | 194円 |

2年連続で増収増益の見通しとなっており、この通り実現すれば、それなりの株価上昇が狙えるでしょう。

PER30倍を前提とした株価予想

上の1株利益予想から今後の株価を予想します。

ファナックに対する投資家の評価は高く、例年はPER30倍程度で推移してきました。

そのため、1株利益予想に対して30倍をかけた数値が妥当株価になると考えています。

その結果が次の表です。

| 決算期 | 1株利益 | 予想株価 (1株利益×30倍) |

|---|---|---|

| 2024/03 | 140円 | 4,200円 |

| 2025/03 | 164円 | 4,920円 |

| 2026/03 | 194円 | 5,820円 |

株価6,000円到達を期待

現在株価(2024年2月27日)は4,400円ほどなので、2024年3月期の業績予想に対して妥当な株価です。

順調にいけば、2025年頃にはおよそ5,000円、2026年頃にはおよそ6,000円が妥当株価になってきます。

したがって、最大+40%ほどの株価上昇を期待しています。

証券会社の目標株価

各証券会社の投資スタンスと目標株価はどうなっているでしょうか。

2024年1月以降に発表されたものをまとめました。

| 証券会社 | 投資スタンス | 目標株価 (変更前→変更後) |

|---|---|---|

| 大和証券 | 弱気 | 3700円 → 3800円 |

| SBI証券 | 強気 | 5300円 → 5200円 |

| シティグループ | 中立 | 4600円 → 4700円 |

| マッコーリー | 強気 | 5000円 → 5500円 |

| ジェフリーズ | 強気 | 5000円 → 5200円 |

強気が多数派ではありますが、弱気もいますのでまちまちです。

強気派の目標株価は5,000円台、中立派の目標株価は4,700円となっており、4,000円台前半は割安だと見て良いでしょう。

したがって、各社の目標株価からも4,000円台前半は買い時だと言えそうです。

懸念材料

現地メーカーとの競争激化

中国では現地メーカーが協業ロボットの開発に力を入れており、今後の競争激化が懸念されます。

競争激化が実現してしまった場合、シェアを失ったり、価格競争で利益率が低下するなどの影響があるでしょう。

そうなると、長期に渡って業績が低迷する恐れがあります。

特に、今は原価上昇を価格転嫁したいタイミングですので、懸念はより強まります。

中国景気の長期低迷

中国景気の悪化は緩やかになっているものの、本格回復がいつになるかは不透明です。

低迷が長期化した場合はファナックの株価にも大きく影響するでしょう。

景気の回復には国家政策による景気刺激が必要と言われますが、金融緩和は資本流出の加速や、銀行の収益悪化につながる恐れがあります。

そのため、人民元安を嫌う中国政府は抜本的な景気刺激策を実施できずにいるようです。

したがって、このまま景気低迷が長期化するという可能性もあるでしょう。

米国景気のハードランディング

米国景気は利上げにも関わらず強さを維持しており、好景気のまま利下げに転じるソフトランディングが期待されています。

一方で、ハードランディングとなる可能性もゼロではありません。

ソフトランディングがメインシナリオである中、ハードランディングの兆候が出た場合は株式が一斉に売られるでしょう。

特に、景気との連動性が高いファナックへの売りはより強くなると予想されます。

為替の円高進行

ファナックの売上は海外が大半のため、円安によって利益が増えます。

直近では円安進行により利益が増え、株価の底上げにつながっています。

しかし、金利次第では円高進行になることが懸念されます。

具体的には、米国が利下げに転じたり、日本が利上げに転じることで、一定の円高効果が生まれるでしょう。

そうなれば、ファナックの利益は目減りし、株安につながることが懸念されます。

まとめ

ファナックの株価が下落した理由と、今後の株価予想について解説しました。

下落理由は中国に起因するものが多く、中国景気が反転上昇すれば問題の多くが解決します。

しかし、中国景気の低迷は長期化すると見られており、企業努力で業績を回復していくしかありません。

今後、中国以外への分散や、製品の値上げ、そして値上げに見合う価値創造などに期待したいところです。

長期的には自動化が進んでいくため、トップメーカーであるファナックに投資しておいて間違いないと考えています。