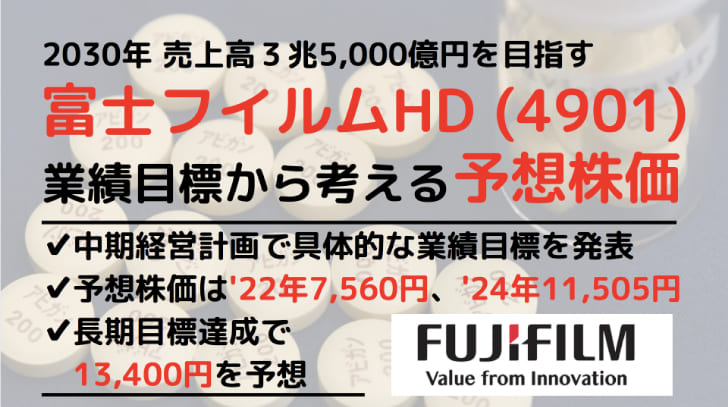

富士フイルムホールディングスの新中期経営計画「VISION2023」が発表され、将来の株価予想が立てやすくなりました。

「VISION2023」で目指す業績は、2023年売上高2兆7,000億円・純利益2,000億円。達成すれば株価10,000円は超えると予想されます。

目標を達成するために1兆円の投資を行い、収益性の高いライフサイエンス事業を急成長させる狙いです。2030年には売上高3兆5,000億円以上に達することが目標として掲げられていて、今後の業績拡大に向けた青写真が描かれています。

本記事では、新たに発表された中期経営計画を根拠に、今後の富士フイルムの株価を占っていきたいと思います。

結論:富士フイルムHDの2022年・2024年・2030年の株価予想

さっそくですが、本記事の結論となる3つの株価予想をまとめました。

- 2022年:予想BPS 5,250円、理論PBR 1.44倍で株価7,560円

- 2024年:予想BPS 5,900円、理論PBR 1.95倍で株価11,505円

- 2030年:予想EPS 670円、予想PER 20倍で株価13,400円

2022年と2024年は中期経営計画「VISION 2023」の業績目標から算出しました。

VISION 2023には2021年度と2023年度の業績目標が掲げられています。純利益まで明記されているので予想株価が容易に計算できました。

2030年の株価予想は長期経営計画「Sustainable Value Plan 2030」の業績目標から計算しています。

そこには売上高の目標しか書かれていませんが、営業利益〜純利益まではおおよそ見当がつくため、予想値を当てはめて予想株価を計算しています。

株価予想の詳細は記事後半で解説していきます。まずは予想の根拠とした中期経営計画「VISION 2023」について見ていきたいと思います。

中期経営計画「VISION 2023」の詳細

富士フイルムHDの新中期経営計画「VISION 2023」が2021年4月15日に発表され、今後3年間の具体的な目標が掲げられました。

ここでは、発表された数値目標と、それを達成するための戦略を確認していきます。

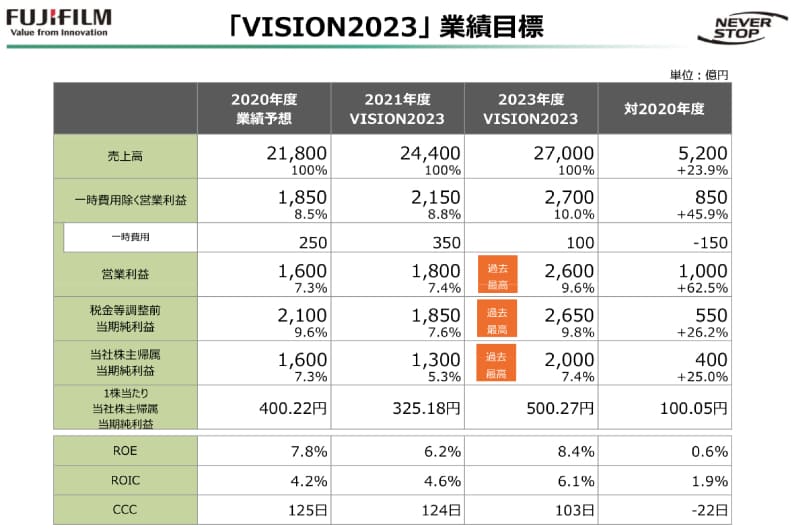

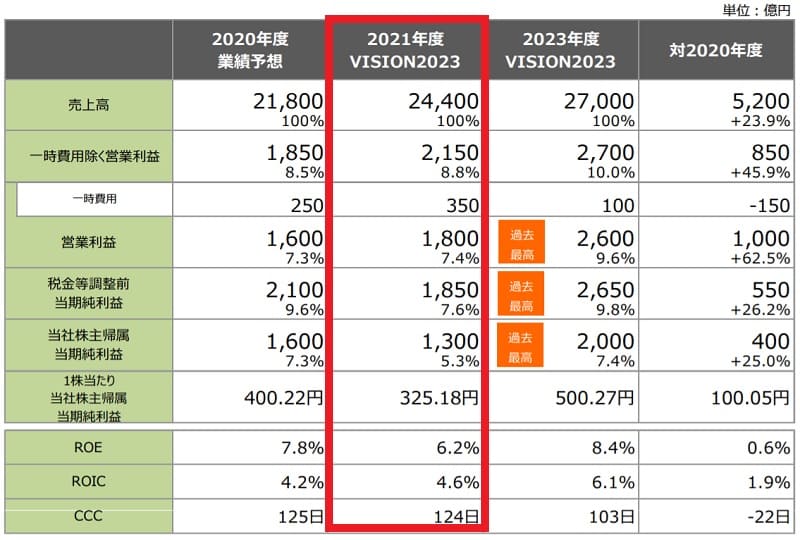

2023年度までの業績目標「売上高2兆7,000億円」

VISION 2023では、2023年度までの業績目標が詳細に示されました。

売上高・営業利益だけでなく、純利益・1株純利益・ROEが具体的な数値で言及され、今後の見通しに自信を持っていることが伺えます。

特に目を引くのが2023年度「売上高2兆7,000億円」という数字です。2020年度から24%近い増収目標であり、業績好調だった2008年(2兆8,468億円)に迫る高水準となります。

さらに、営業利益、純利益はそれぞれ2,600億円、2,000億円と、過去最高を更新する目標です。

ROE(自己資本利益率)も8.4%という過去最高水準を目指します。ROEは理論株価の算出における重要な指標ですので、実現すれば株価上昇に寄与するでしょう。

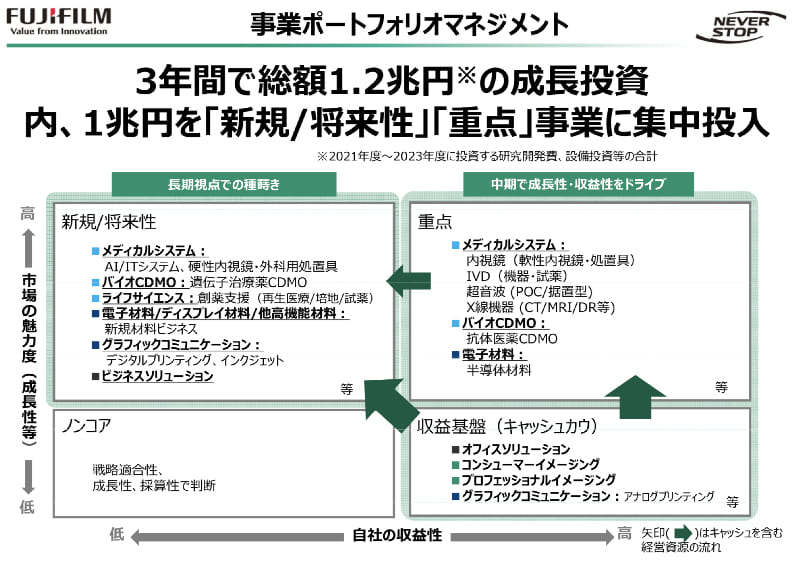

3年間で1.2兆円を投資

意欲的な業績目標を達成するため、3年間で1.2兆円という巨額投資を実行します。

特に重視されているのが医療機器や医薬品受託製造(CDMO)などの「ヘルスケア事業」、半導体材料などの「マテリアルズ事業」です。

これら「新規/将来性」「重点」に分類された事業に1兆円を投資する計画となっています。

セグメント別の業績目標

セグメント別の業績目標も示されていて、どのようにして中期経営計画を実現するのかが読み取れます。

最も大きな成長を目指すのが「ヘルスケア事業」です。5,500億円の売上(2020年度業績予想)を2023年度には8,600億円まで増加させる目標で、3年間で+56.4%の成長を目指します。

営業利益については+83.9%と2倍近い利益を目標としています。

次いで大きな成長を見込むのが「マテリアルズ事業」です。こちらは売上成長率が+26.3%、営業利益成長率が+82.7%となっていて、やはり意欲的な業績目標です。

ヘルスケア、マテリアルズともに高付加価値産業ですので、これらを1兆円の投資で急成長させ、中期経営計画を達成する目論見のようです。

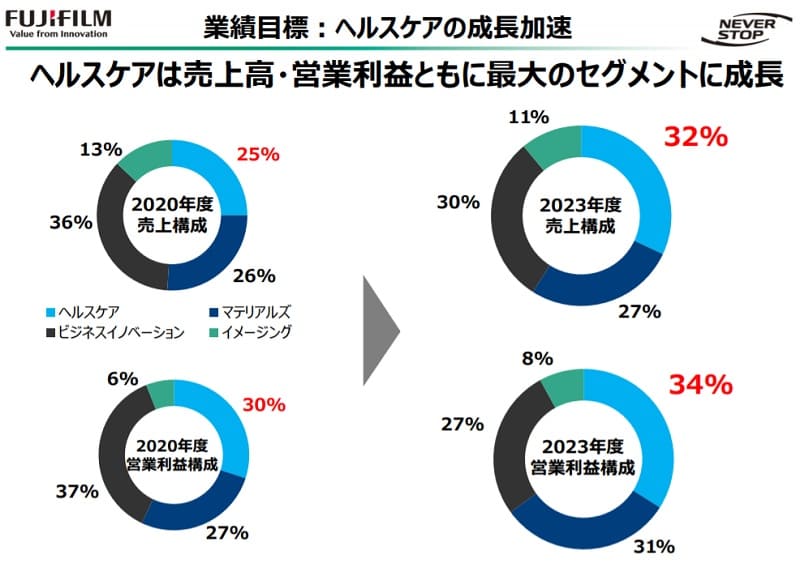

ヘルスケアが富士フイルムHDの看板事業に

以上の業績目標を達成することで、ヘルスケア事業が富士フイルムHDの最も大きな事業となります。

写真のフイルム製造からスタートした富士フイルムHDですが、今後3年間でヘルスケア企業としての存在感がさらに高まるでしょう。

富士フイルムの株価予想と根拠

2022年の株価予想「7,560円」

2021年度の業績予想より、2022年の株価予想を立ててみました。

2021年度は2021年4月~2022年3月末の期間を指し、決算発表は2022年5月頃に行われます。したがって、株価予想のターゲットは2022年3~5月頃となります。

それでは、2021年度の業績目標を確認してみましょう。

- 売上高 :2兆4,400億円

- 営業利益:1,800億円

- 純利益 :1,300億円

- 1株あたり純利益:325.18円

- ROE :6.2%

この業績目標から、予想株価7,560円を算出しました。

計算は、1株あたり純資産(予想BPS)×理論PBR(株価純資産倍率)で行っています。

予想株価=5,250円(予想BPS)×1.44倍(理論PBR)=7,560円

予想BPSは、2020年度と2021年度で積み上げられる純資産を2019年度時点の純資産に足し合わせることで算出しています。理論PBRは、ROE(6.2%)を株主資本コスト(4.3%)で割ることで求めました。

参考までに、予想BPS、株主資本コストの計算過程も掲載しておきます。

予想BSP=4,885.8円(2020年3月末時点BPS)+150円(2021年度増分)+200円(2022年度増分)≒5,250円

株主資本コスト=1.6%(リスクフリーレート)+0.49(β値)×5.5%(リスクプレミアム)≒4.3%

2024年の株価予想「11,505円」

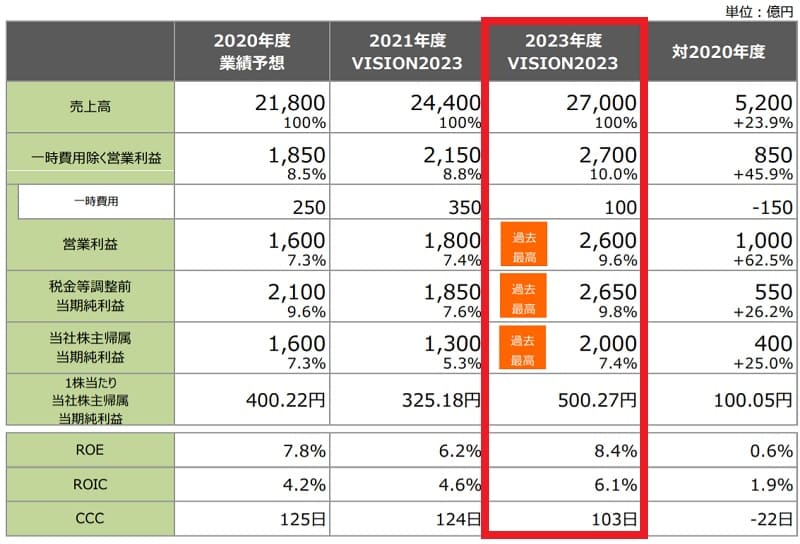

同様の計算方法で、2023年度の業績予想から株価を予想してみます。

以下が2023年度の業績予想です。

- 売上高 :2兆7,000億円

- 営業利益:2,600億円

- 純利益 :2,000億円

- 1株あたり純利益:500.27円

- ROE :8.4%

この業績目標から算出される予想株価は11,505円です。

計算式は次のようになります。

予想株価=5,900円(予想BPS)×1.95倍(理論PBR)=11,505円

金利等の条件は現時点の数値を使用しているため、3年後の金融環境によってはパラメータが変化しますが、節目の10,000円超えは十分に達成可能でしょう。

こちらについても、参考として予想BPS・株主資本コストの計算過程を掲載しておきます。

予想BSP=4,885.8円(2020年3月末時点BPS)+150円(2021年度増分)+200円(2022年度増分)+300円(2022年度増分)+350円(2023年度増分)≒5,900円

株主資本コスト=1.6%(リスクフリーレート)+0.49(β値)×5.5%(リスクプレミアム)≒4.3%

2030年の株価予想「13,400円」

さらに踏み込んで、2030年の株価予想も立ててみましょう。

2030年度の業績目標は、長期目標である「Sustainable Value Plan 2030」に示されています。

そこには売上高の目標として3兆5,000億円が掲げられています。利益面の目標は記載されていませんが、営業利益率を10%として、その他の項目についても以下の通り予想しました。

- 売上高 :3兆5,000億円(富士フイルムHD目標)

- 営業利益:3,500億円(タイムバンク証券予想)

- 純利益 :2,700億円(タイムバンク証券予想)

- 1株あたり純利益:670円(タイムバンク証券予想)

- ROE :9.0%(タイムバンク証券予想)

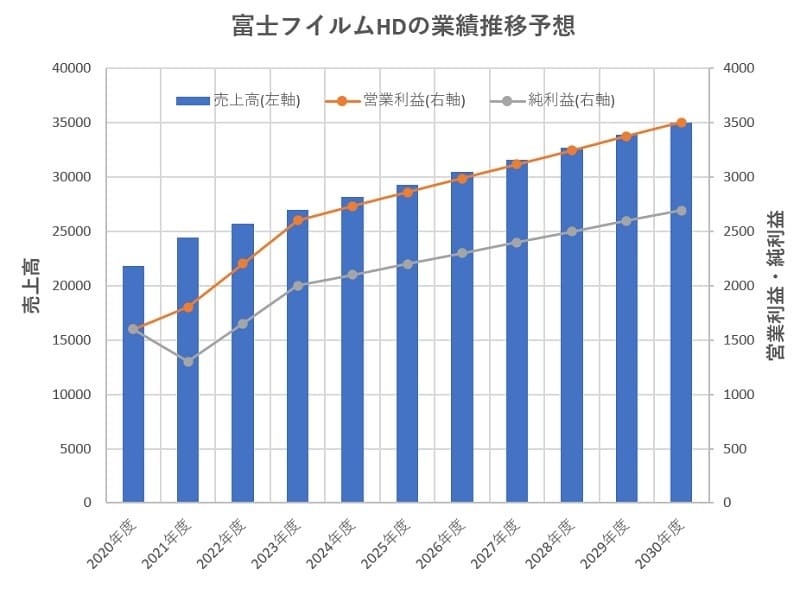

業績目標達成までの推移をグラフ化してみました。それほど急激な傾きではなく、十分達成できそうな成長率だと思われます。

この業績目標を根拠に株価予想を立てた結果、13,400円となりました。

計算はシンプルに、1株あたり純利益にPER20倍を乗じています。

予想株価=670円(予想EPS)×20倍(予想PER)=13,400円

PER20倍はこれまでのPER推移から仮定しました。2016年以降、PERは15~18倍で推移してきましたが、業績が成長フェーズに入ればPERは高まると予想され、2030年のPERとして20倍を採用しました。

2030年度以降も成長が見込めるなら25倍程度まで許容され得ると思いますが、ここでは保守的に設定しています。

また、670円というEPSは2030年までの自社株買いを考慮していません。自社株買いにより発行済株式数が少なくなればEPSが高まり、結果的に予想株価も上昇することになります。

まとめ

富士フイルムHDの予想株価について、中期経営計画から考察してみました。

具体的な数値目標を出してくれる企業の株価予想は簡単ですし、何より達成に向けた意思を感じるので、投資先として有力候補となります。

注意しなければいけないのは経営計画には書かれない諸々のリスクです。特に為替の影響は受けやすく、円高に振れると短期的に業績が変動してしまうということには注意しておきましょう。

また、業績目標に向けて進捗しているかどうか、定期的にウォッチすることが大切になってきます。

本記事の予想株価が投資の役に立てば嬉しいです。