- EV駆動装置の赤字継続で株価が急落

- 今後の業績持ち直しへ

- 株価は7,000~10,000円へ上昇を予想

ニデックは過去最高業績を更新して好調ですが、株価は急落してしまいました。

原因は中国向けEV駆動装置の不調です。

2023年度に黒字化するはずでしたが、中国経済の失速により低価格競争が始まってしまい、黒字化に失敗しました。

その結果、投資家からの成長期待が剥落し、株価が急落しています。

とはいえ、それでも2023年度は通期で過去最高業績を更新する見込みです。

さらに、EV駆動装置についても来期以降の収益改善が見込まれており、株価は売られ過ぎている感があります。

順当にいけば、たやすく株価7,000円を突破し、株価10,000円も目指せる展開となりそうです。

本記事では、これまでの株価の経緯をまとめた上で、今後の株価がどうなるのかについて考察します。

EV駆動装置の苦戦で株価急落

まずはニデックの株価が急落した原因について解説します。

EV駆動装置「E-Axle(イーアクスル)」

ニデックは主に4つの事業を展開していますが、特に成長が期待されているのがEV向け駆動装置です。

EVの心臓部にあたることから、EV市場の拡大とともに売上増加が見込まれています。

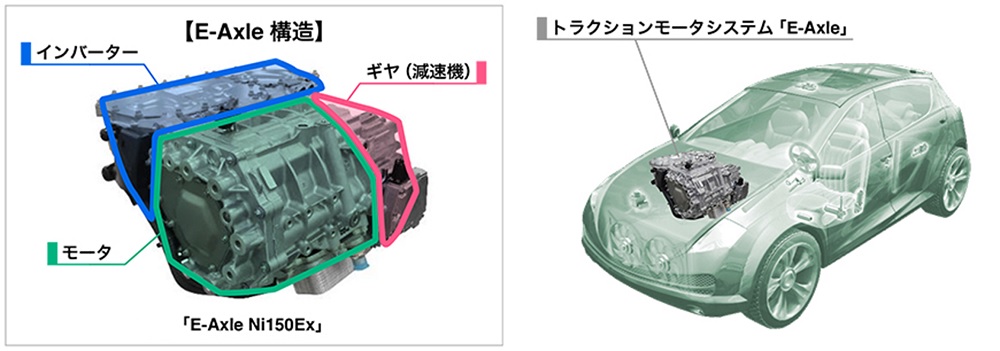

EV向け駆動装置「E-Axle(イーアクスル)」とは?

電気自動車(EV)の心臓部となるトラクションモータシステム。モータのほか、インバータや減速機を一体化したもの。

特に、ニデックのイーアクスルは他社より小型軽量が進んでおり、航続距離を争うEVにおいて強い競争力を持っています。

そのため、ニデックのイーアクスルが高シェアを獲得すると期待されていました。

イーアクスル期待で株価1万5,000円に

ニデックは2023年度にイーアクスルを黒字化すると宣言しました。

株価は黒字化を織り込んで先行して上昇し、一時は1万5,000円を突破。

当時の予想PERは80倍と、ニデックの過去平均である30倍を大幅に上回りました。

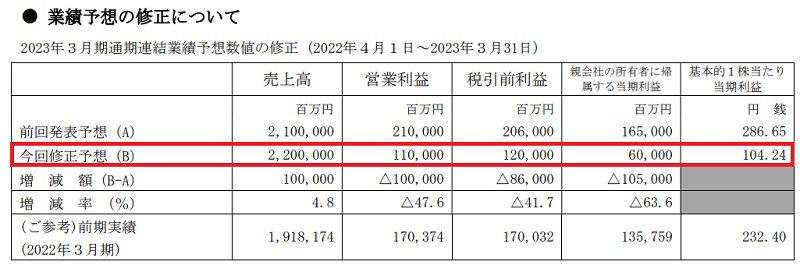

純利益1,000億円の下方修正

ところが、2023年1月にイーアクスル販売の不調が明らかになります。

1月24日の決算で業績予想を大幅下方修正し、純利益を1,650億円から600億円に引き下げました。

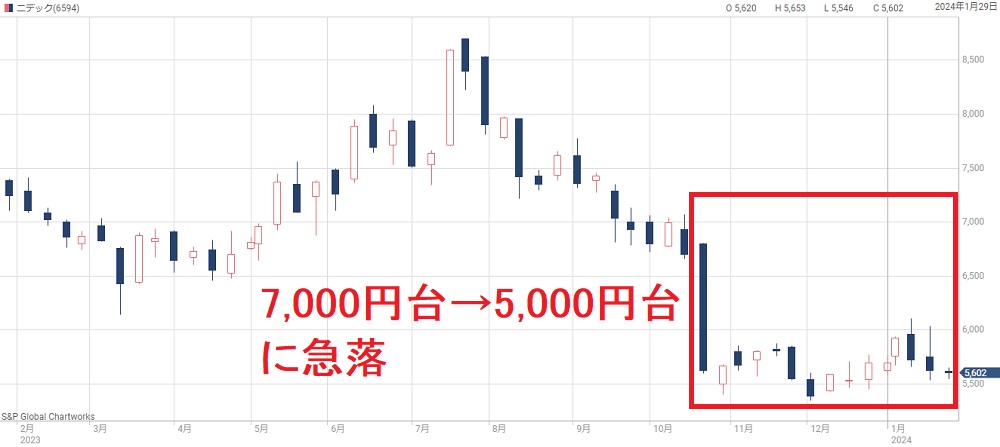

その結果、投資家の期待は剥落し、株価は一気に1万円割れまで下落してしまいます。

以下が当時の株価チャートです。

下方修正のうち、大半が収益改善のための構造改革費用でした。なので、当時はイーアクスル事業の反転上昇の期待感が残っていました。

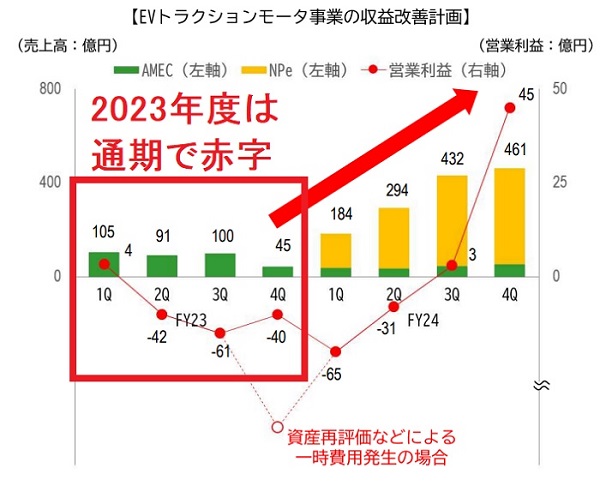

赤字継続でさらに下方修正、株価は5,000円台に

イーアクスルは2023年度1Qで黒字化し、持ち直すかに見えました。

しかし、中国での不調により再び赤字に転落し、2023年度通期でも赤字の見通しとなりました。

さらに、2024年1月には再び構造改革費用を計上し、純利益を-300億円下方修正しました。

この結果を受け、7,000円付近だった株価はさらに急落。

2024年1月時点では5,000円台まで下落しています。

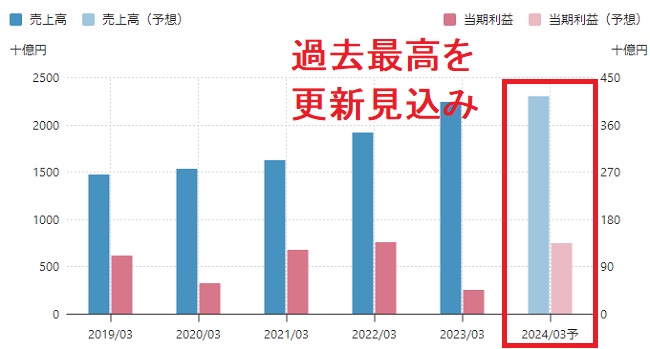

業績は過去最高を更新

2024年3月期が過去最高

EV向け駆動装置が不調の一方で、全体の業績は好調です。

2024年3月期は売上・利益ともに過去最高を更新する見込みとなっています。

また、2025年以降も増収増益が予想されています(今後の業績予想については後述します)。

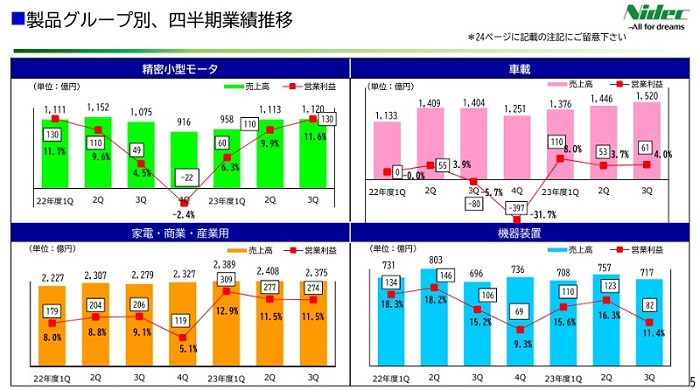

車載の落込みを他事業がカバー

ニデックはイーアクスルを含む車載事業の他、3つの事業セグメントを持っています。

車載事業は低調ですが、他のセグメントが好調なため、今後も増収増益になる見込みです。

以下、簡単にニデックの事業セグメントについてまとめました。

- 精密小型モータ事業・・・主にHDD向け小型モーターを販売

- 車載事業・・・主にEV向け駆動装置(イーアスクル)や車載ポンプを販売

- 家電・商業・産業用事業・・・エアコンや冷蔵庫内のモーターを販売

- 機械装置事業・・・主に工作ロボット用の精密減速機を販売

4セグメントの四半期業績

四半期業績を見てみると、2022年度4Qを底に全てのセグメントが回復傾向にあります。

以下が4セグメントの四半期業績推移です。

車載事業はイーアスクルの誤算で利益率が低迷しています。

しかし、他のセグメントは10%以上の営業利益率を確保している上、売上も改善しました。

その結果、車載事業の落ち込みをカバーして過去最高業績を更新しています。

今後の業績予想

2026年までの業績予想

2026年3月期までの業績予想を掲載します。

この業績予想はアイフィスジャパンより引用しました。

| 決算期 | 売上高 | 営業利益 | 純利益 |

|---|---|---|---|

| 2023/03(実) | 2兆2,428億円 | 1,001億円 | 450億円 |

| 2024/03 | 2兆3,200億円 | 1,920億円 | 1,510億円 |

| 2025/05 | 2兆5,500億円 | 2,460億円 | 1,890億円 |

| 2026/03 | 2兆7,100億円 | 2,780億円 | 2,130億円 |

増収増益が続く

2023年3月期が業績の底となり、2026年3月期まで増収増益が続く見通しです。

イーアクスルの収支が改善して成長軌道に乗ると予想されています。

また、データセンター向けHDD小型モーターの需要増加や、家電向け高効率モーターが伸びることが追い風となります。

業績予想に対して株価は割安

対2026年3月期でPER15倍

上の業績予想に対し、株価は明確に割安水準です。

2026年3月期の予想をベースにPERを計算すると15倍となります。

予想PER=5,589(株価)÷370円(1株利益)=15.1倍

一方、ニデックの過去のPERは30倍前後で推移してきました。

したがって、2026年には株価が2倍になり、株価10,000円を超えていてもおかしくありません。

2026年までの予想株価

今後の1株利益予想から、2026年までの予想株価を計算します。

各年度の1株利益予想に30倍をかけて予想株価としました。

以下が1株利益予想と、それに30倍をかけた予想株価です。

| 決算期 | 1株利益 | 予想株価 (PER30倍) |

|---|---|---|

| 2024/03 | 261円 | 7,830円 |

| 2025/03 | 327円 | 9,810円 |

| 2026/03 | 370円 | 11,100円 |

ちなみに、PER30倍は過去のPER推移から設定しています。

以下が2019年以来のPER推移ですが、およそ30倍を下限に推移してきました。

そのため、今後もPER30倍前後で推移すると考えています。

PER30倍はイーアスクルの成長が前提だったため、多少下方修正が必要かもしれません。弱気に見るなら、PERを下げて計算してみてください。

株価7,000円回復の確度は高い

仮にPERを25倍としても、2025年3月期の1株利益(327円)ベースで株価は8,175円となります。

多少割り引いても株価7,000円回復の確度は高いと言えるでしょう。

本記事執筆時点(2024年1月30日)の株価は5,589円なので、+25%程度の売却益が取れる計算です。

PBR目線でも割安

PBR(株価純資産倍率)の観点でも株価は割安です。

ニデックのPBRは3倍以上で推移してきましたが、2024年1月末時点で2倍まで低下しています。

したがって、業績が改善すれば1.5倍程度の株価上昇が期待できそうです。

ニデックは買い時か?

7,000円以下は売られ過ぎ

イーアクスルの失望は大きかったものの、7,000円以下の株価は割安です。

したがって、5,000~6,000円台は買い時だと考えています。

仮に車載事業が今後も不調でも、他のセグメントの成長によって業績は伸びるでしょう。

そうなれば、株価回復の可能性は高いです。

そして、車載事業が反転して好調になれば、株価10,000円も視野に入ってきます。

後継者不在のリスク

ニデックは後継者問題を抱えています。

2020年に日産自動車出身の関潤氏が社長となりましたが、業績も株価も振るわず、2022年に交代します。

結局、創業者の永守氏が経営を続けている状況です。

このまま後継者が決まらないまま、もし永守氏が経営を続けられない状況となれば、株価急落の恐れがあります。

業績は景気次第

今後の業績見通しは良好ですが、結局は世界景気に左右されます。

そのため、世界景気が悪化すれば、業績見通しは下方修正されるでしょう。

そうなると、株価予想の前提が覆るため、株価がさらに下落する可能性があります。

とはいえ、リスク要因を過度に恐れると株式投資はできないため、ある程度は受けれて投資しなければなりません。

まとめ

ニデックの株価が今後どうなるかについて考察しました。

イーアクスルの不調で急落したものの、短期的な需給で下げ過ぎた感があります。

将来の業績予想に対して割安となっているため、買い時の可能性が高いと考えています。

2026年までの業績予想を前提とすれば、株価7,000円回復の確度は高く、うまくいけば10,000円突破も視野に入るでしょう。

下落よりも上昇の可能性が高く、しかも上昇すれば値幅が取れるため、安いうちに買っておきたい銘柄だと考えています。