日経平均株価がコロナ以前の水準まで戻り、出遅れ銘柄へと目線が移りつつあります。

特に9月末配当の銘柄には業績は悪くないにも関わらず安値で放置されている場合があり、高い配当利回りの銘柄が多数存在しています。

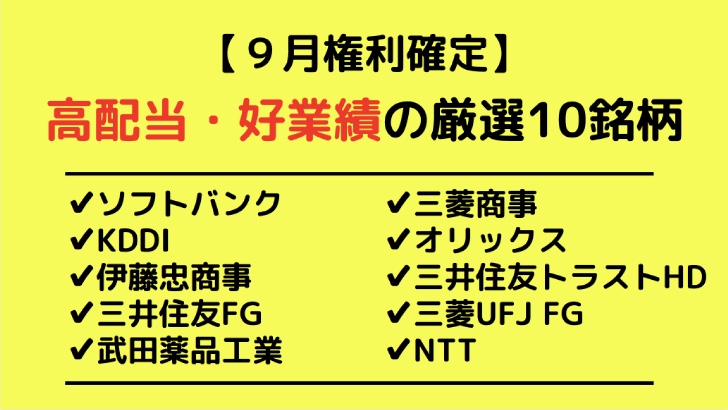

今回は、9月末配当の銘柄の中から、高配当・好業績の10銘柄を選定し、利回り・目標株価・主要トピックをまとめました。

- ソフトバンク

- KDDI

- 伊藤忠商事

- 三井住友FG

- 武田薬品工業

- 三菱商事

- オリックス

- 三井住友トラストHD

- 三菱UFJ FG

- NTT

基本的にJPモルガンの強気予想銘柄を中心に構成してます。一部好業績とは言えない銘柄(三菱商事など)も入れていますが、今後の業績回復や割安性も考慮して決めています。

目次

ソフトバンク(9434)

株価 :1,307.5円(2020年9月12日時点)

目標株価:1,620円

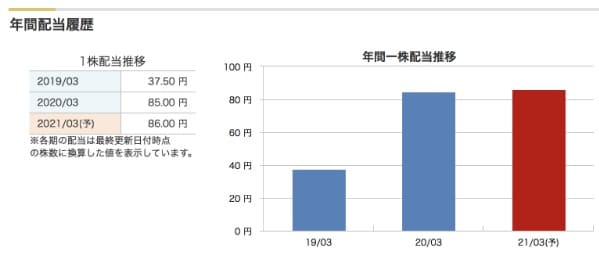

配当 :86円/年(3月末43円・9月末43円)

配当利回り:6.58%

株主優待:無し

配当利回り6.58%の超高配当株

配当利回りは6.58%という、株式市場全体でも稀な高配当を誇ります。

多少の値下がりは配当でカバーできるため、長期保有前提なら比較的低リスクな投資先だと言えます。

一方、配当性向は85%と非常に高く、業績悪化が即減配につながるリスクがあります。

そのため、ソフトバンクに投資する際には業績悪化の兆候がないことを確認しておく必要があります。

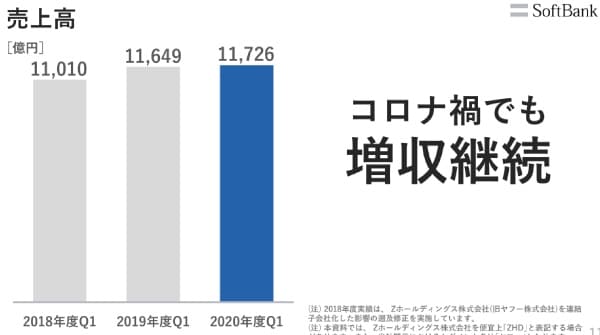

業績 – コロナに強いビジネスモデルで増収

ソフトバンクはテレワークサービスなど、コロナ禍でも増収増益が見込めるビジネスを有しています。

また、通信販売大手のヤフーを傘下に持ち、通販需要増加の追い風で大きく業績寄与しました。

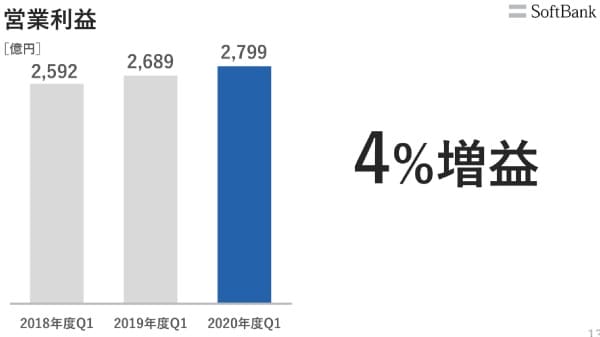

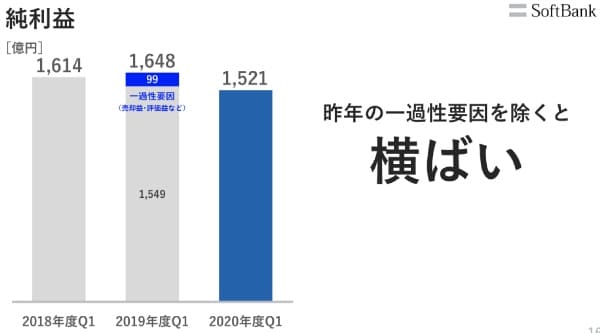

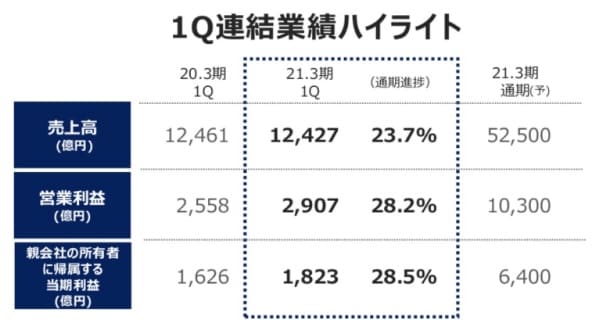

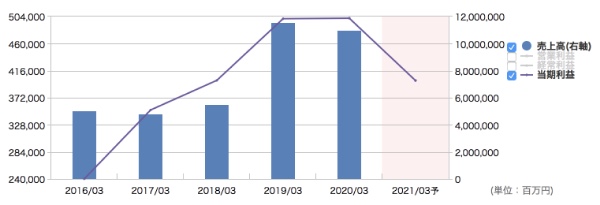

直近の業績推移

直近3年の売上高・営業利益・純利益をソフトバンク決算説明資料から抜粋しました。

まず売上高ですが、コロナによる影響を受けたものの、通販・法人関連の業績が上振れた結果、若干の増収となりました。

営業利益は4%の増益を達成しています。

通販・法人の売上げ増がそのまま営業利益増加につながっています。

純利益は若干の減益です。

配当に影響するほどではなく、横ばいを維持できたと評価できます。

配当の状況 – 若干の減配リスクあり

ソフトバンクは2018年の上場以来、純利益のほとんどを配当に回す高還元策を取っています。

2019年は1株利益102円に対し、1株86円の配当を実施しました。

高配当ではあるものの、純利益の減少が配当に直撃するため、減配リスクと隣り合わせの銘柄です。

今後の見通し – 減配リスクが意識される展開

菅総理による携帯料金値下げが純利益に影響する可能性はあります。

どの程度のインパクトなのかは蓋を開けてみないと分かりませんが、はっきりするまでは減配リスクが意識され、株価も上がりにくい展開が予想されます。

KDDI(9433)

通信大手2位のKDDIはここ最近の株価下落により、配当利回りが4%台に上昇しました。

下落の要因はやはり通信料金の値下げ政策です。

値下げは懸念ではあるものの、KDDIは個人向け通信料金への依存度が比較的小さく、思惑で下げた今は買い時であると考えています。

株価 :2,921円(2020年9月12日時点)

目標株価:3,805円

配当 :120円/年(3月末60円・9月末60円)

配当利回り:4.11%

株主優待:100株で3,000円相当のカタログギフト(優待利回り1.03%)

配当性向43%、余裕の高配当

KDDIとソフトバンクの大きな違いは配当性向です。

ソフトバンクは配当性向85%の全力還元であるのに対し、KDDIは43%とまだ余裕です(43%も低いとは言えませんが)。

多少の純利益低下でも減配にはならない安心感があります。

コロナでも前年同程度の経営成績

業績はどうでしょうか。

2021年3月期の第1四半期は好調な滑り出しと言え、営業利益は前年度比+13%、純利益も+10%以上でした。

利益伸長の半分はスマホ売上げ減という嬉しくない要因でしたが(スマホ値引きは営業利益を減少させます)、5%は純増ですので、今後の業績にも期待できる決算です。

配当+株主優待の総合利回りは5.14%

配当利回りとしては4.11%と十分な水準。ここに優待が加算されますので、合計5.14%という魅力的な利回りです。

20年保有すれば元が取れる計算ですね。

通信料金値下げという悪材料はあるものの、今後の業績成長も考慮すると、3,000円以下の株価は非常に割安だと言えるでしょう。

今後の見通し – 携帯料金値上げ政策が重し

KDDIの月額通信量による売り上げは全体の4割以下ですので、携帯料金値下げ政策による影響は比較的抑えられます。

しかし、純利益ベースでどれだけ削られるかは予想が難しく、不透明感から株価が上がりづらい展開が予想されます。

これからKDDI株を購入する人はその点を留意するべきでしょう。

伊藤忠商事(8001)

総合商社第2位と言われる伊藤忠商事。

2020年3月期の決算では、特別利益を除いた純利益でトップとなり、日本No.1商社として注目されています。

株価 :2766.5円

目標株価:2,894円

配当 :88円(3月末44円・9月末44円)

配当利回り:3.18%

株主優待:無し

手堅い3.18%の配当利回り

伊藤忠商事の配当利回りは3%台であり、4~5%台の銘柄が多数存在する中ではそれほど高配当とは言えません。

しかし、伊藤忠は安定した純利益で減配リスクとはほぼ無縁です。

その安定感も含め、3%台の配当利回りは魅力的だと考えています。

減配リスクほぼ無しの優良銘柄

伊藤忠商事の純利益推移を見てみると、2010年以降ほぼ右肩上がりで推移していることが分かります。

新型コロナの影響を受けた2020年3月期も増益を達成していることから、今後も十分な利益を確保できると予想され、減配のリスクはほぼ無いと言って良いでしょう。

2021年3月期の業績予想は純利益4,000億円と保守的な見通しです。

第一四半期は純利益1,048億円と、コロナ禍のただ中でも1/4ラインをクリアしたことから、2021年3月期の純利益予想から上振れそうです。

バフェット銘柄として見直し

伊藤忠商事は著名な投資家バフェット率いる機関投資家「バークシャー・ハサウェイ」が5%の大量保有報告書を提出したことで一躍注目されました。

今後、商社株を中心に割安な銘柄が見直される可能性が指摘されており、伊藤忠商事の株価上昇が予想されます。

三井住友FG(8316)

株価 :3,087円(2020年9月12日時点)

目標株価:4,104円

配当 :190円(3月末95円・9月末95円)

配当利回り:6.15%

株主優待:無し

配当利回り6.15% – 低金利でも最低限の収益確保

三井住友FGの配当利回りは6%を超える高水準です。

低金利が続く中、銀行の収益は圧迫され、銀行株は軒並み下落しています。

一方、三井住友FGは金利の高い消費者金融に強く、不況でも一定の収益を確保できる事業構造となっており、銀行株の中でも期待できる銘柄です。

2020年に入ってから株価は20%超下落しており、高い配当利回りとなっている今が買い時だと考えています。

目標株価4,000円超えの魅力

三井住友FGは証券アナリストからの評価が高く、目標株価コンセンサス(アナリスト予想の平均)は4,104円です。

現在の株価(3,087円)より30%以上高い水準が適正株価と評価されており、今後の株価上昇が期待できます。

高配当と値上がりが期待できる優良銘柄です。

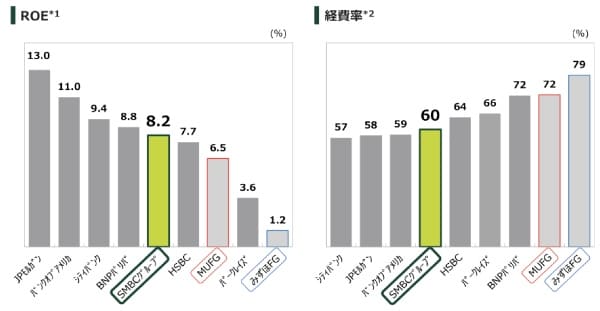

圧倒的な経営効率、銀行株トップの評価

三井住友FGが高く評価される要因として、メガバンクの中で圧倒的な経営効率を誇る、という点が挙げられます。

以下の図は、自己資本利益率(ROE→高いほど効率が良い)と、経費率(少ないほど効率が良い)を他者と比較したものです。

三井住友FG(=SMBCグループ)はいずれも良好な数字となっており、無駄な出費が少なく、銀行の中でも競争力のある銘柄だと言えます。

武田薬品工業(4052)

株価 :3,913円

目標株価:5,405円

配当 :180円(3月末90円・9月末90円)

配当利回り:4.60%

株主優待:無し

株安で配当利回り4.6%

武田薬品は株価約4,000円に対し、配当は年間180円、利回りにして4.6%と高水準です。

売上高では国内トップの武田薬品ですが、開発中の医薬品目数の減少に悩まされていました。

2018年にアイルランドの製薬大手「シャイアー」を買収したことで7品目を手に入れましたが、買収額が約7兆円と、自身の時価総額の2倍にも及んだことから、借り入れ資金の利払いや、シャイアーの減損が懸念されるようになりました。

減損リスクで割安が続く

武田薬品はシャイアー買収で4兆円の のれんを抱えました。

国際会計基準なので毎年の償却は不要ですが、今後、シャイアーの業績が悪化した場合、兆単位の減損が発生する可能性があります。

減損は営業利益のマイナスとして業績に直撃しますので、突然の業績悪化が懸念され、株安の要因となっています。

目標株価5,405円の強気銘柄

一方、大手証券会社のアナリストは強気です。

目標株価コンセンサスは現在の株価(約4,000円)を大きく上回る5,405円となっています。

シャイアーが業績を維持し、武田薬品とのシナジーを発揮するようになれば、株価が見直されて株高に向かうでしょう。

投資家としては、配当を取り込みながら市場に再評価されるのを待つ、長期目線で投資をしたいところです。

三菱商事(8058)

株価 :2,569.5円

目標株価:2,609円

配当 :134円(3月末67円・9月末67円)

配当利回り:5.22%

株主優待:無し

純利益全額を配当し、利回り5.22%

2021年3月期の純利益は2,000億円、1株あたり135円の業績予想が公表されました。

配当は134円が維持されましたが、純利益のほぼ全額を配当に充てることになり、来期以降の減配が懸念されます。

株価は上値が重い展開で、利回りは5.22%の高水準となっています。

減配の可能性は?

2021年3月期の減配の可能性は否定できません。

第1四半期は367億円の純利益で、業績予想に対する進捗は悪くありませんが、2Q以降に悪化すれば減配の可能性が出てきます。

高利回りが魅力的な銘柄ですが、相応のリスクが潜んでいます。

バフェット銘柄として見直し

先に紹介した伊藤忠商事と同じく、三菱商事もバフェット率いる「バークシャー・ハサウェイ」が5%の大量保有報告書を提出しました。

注目を浴びたことで買いが入りやすく、株価の下支えが期待できます。

減配リスクがあるとは言え、5%超えの利回りは魅力。

業績回復を見据えた長期目線で100株保有しておけば、高利回りと株価上昇の恩恵を受けられると予想しています。

オリックス(8591)

株価 :1,416円

目標株価:1,625円

配当 :76円(昨年度と同額を想定)

配当利回り:5.37%

株主優待:100株で5,000円相当のカタログギフト(優待利回り3.53%)

総合利回りは破格の「8.9%」

オリックスの配当+優待の総合利回りは8.9%と、全銘柄の中でも破格の利回りを誇ります。

10年で89%を回収できる水準ですが、この利回りが続くことはないでしょう。

いずれ株価が上がるか、配当(または優待)が下がるかの調整が入るはずです。

減配リスクは後退

高配当銘柄につきものな減配リスクですが、オリックスの第1四半期の決算から、その懸念は後退しました。

売上高 :5,376億円(前年度比-2.0%)

営業利益:455億円(前年度比-39.8%)

純利益 :676億円(前年度比-31.6%)

1株あたり純利益:40円

新型コロナの影響を大きく受けた第1四半期でも1株40円の利益を確保しました。

1株あたりの配当は76円が予定されていますが、2〜3Qで同程度の利益を積み上げると想定すると、減配リスクは小さくなったと判断できます。

減配が無いなら株価上昇か

総合利回り8.9%が放置されることは考えづらく、減配(あるいは優待改悪)が無いなら株価上昇しかありません。

他の高配当銘柄に並ぶ6%台まで利回りが下がると想定すると、株価は20%上昇する必要があり、1,700円程度までの上昇を見込むことができます。

投資に絶対はありませんが、まだ保有していないなら1,400円台で仕込んでおきたい銘柄です。

三井住友トラストHD(8309)

株価 :3,104円

目標株価:3,992円

配当 :150円(3月末75円・9月末75円)

配当利回り:4.83%

株主優待:無し

利回り5%に迫る、隠れた優良銘柄

三井住友トラストHDは個人投資家にとってマイナーな銘柄です。

しかし、配当利回りは5%に迫り、証券大手からはOverweight(強気)の投資判断を与えられた優良銘柄です。

配当150円に対し、今年度の1株利益は374円が予想され、減配リスクは無いと考えられます。

目標株価4,000円の安心感

三井住友トラストHDの株価は3,000円前後で推移しています。

一方、目標株価コンセンサスは3,992円となっており、強気姿勢のアナリストが多数派です。

株価上昇の期待に加え、2020年6月30日時点で現金を14兆円保有していることから、一時的な業績悪化ではビクともしない財務体質です。

自社株買いも予想され、低リスク・高リターンの投資先だと考えられます。

三菱UFJ FG(8306)

株価 :446.7円

目標株価:554円

配当 :25円(3月末12.5円・9月末12.5円)

配当利回り:5.60%

株主優待:無し

株価下落で利回り5.6%

三菱UFJは2020年1月には株価600円をキープしていましたが、コロナ以降の株価下落により400円台が定着しました。

その一方、配当は25円据え置きとなり、利回りは5.6%と魅力的な水準です。

コロナ後の巻き返しに期待

三菱UFJでは貸出し残高の40%を海外が占めています。

国内では低金利で収益が見込めませんが、海外、特に新興国では比較的金利が高く、三菱UFJの強みとなっています。

与信費用や減損で冴えない決算が続いていますが、コロナ後の巻き返しに期待したいところです。

業績予想未定の不透明感が残る

今年度の業績予想は純利益5,500億円のみが示され、不透明感がリスクとしてとらえられています。

見通しがはっきりするまでは上値が重い展開となるでしょう。

配当利回りは魅力的ですが、短期的な値上がりは期待できず、長期保有が前提の銘柄です。

NTT(9432)

株価 :2,310.5円

目標株価:3,094円

配当 :100円(3月末50円・9月末50円)

配当利回り:4.33%

株主優待:無し

携帯料金値下げ懸念で大幅下落

菅官房長官による携帯料金値下げ発言のあおりを受け、2,500円台だったNTTの株価は2,300円台まで下落しました。

NTTは子会社にNTTドコモを持ちますが、NTTドコモは高価格帯の料金プランがメインであるために値下げの影響が大きく、業績悪化が懸念されています。

思惑での下げは買い?

市場は不透明感を嫌う傾向にあり、現実の影響よりもオーバーシュートして株価が下がる傾向にあります。

下落が落ち着いた頃に買うことで、高配当と株価上昇の恩恵を受けることが可能です。

配当の権利確定となる9月末までにタイミングを見て買いたい銘柄です。