Shiftはグロース株の中でも特に優秀な「クオリティグロース株」と呼ばれ、株価は3年間で2倍超に上昇しました。

さらに、今後も株価上昇が予想されており、証券会社によっては50,000円の目標株価が設定されています(2024年2月1日時点の株価は2万6,000円)。

なぜ、Shiftはこれほどの高評価を受けているのでしょうか。

また、今後も株価が上昇すると予想されている理由は何でしょうか。

本記事では、Shiftの株価がここまで上昇した理由を解説し、さらに今後も株価上昇が予想される4つの理由についてまとめました。

目次

Shiftの株価はなぜ高い?

PERは一時90倍に上昇

まず、Shiftの株価がどれだけ高いかを確認しましょう。

2023年1月以降のPER推移が次の図です。

株価30,000円を超えた2023年7月にPER95倍に到達しました。

東証プライムの平均的なPERが15倍なので、Shiftの株価は6倍超も割高ということになります。

グロース株なので東証プライム平均と単純比較はできませんが、グロース株としても異例の高水準だと言えます。

また、2024年1月の株価急落後も60倍以上のPERを維持しています。

高い株価指標の理由は、業績の急拡大

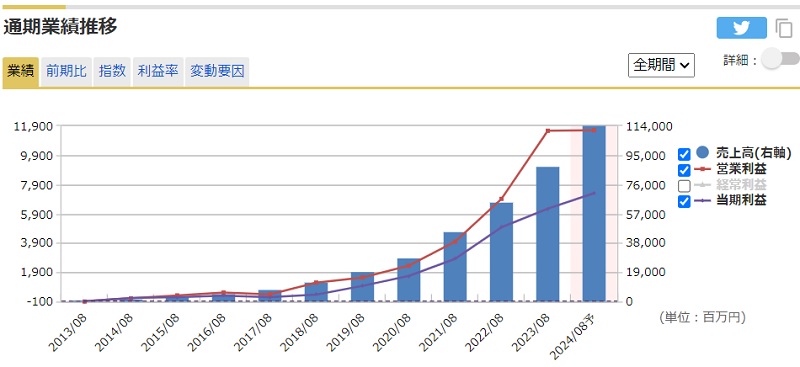

高い株価を支えているのが業績の急拡大です。

直近5年間の売上成長率は平均47%で、営業利益については平均58%にもなります。

そのため、将来の成長を見越して、株価は先行して上昇しました。

一方、株価指標として一般的に使われる予想PERは、今期の業績予想に対して計算されます。

したがって、予想PERには将来の成長が反映されておらず、割高に見えてしまうのです。

機関投資家からの高評価

Shiftは日本を代表するグロース株として機関投資家から人気です。

目標株価は高く設定されており、中には50,000円を目標株価にしている証券会社もあります。

結果として、機関投資家からの買いによってShiftの株価は押し上げられました。

また、株価2万円超の値がさ株なので個人投資家の売買比率が低く、機関投資家が売買のメインとなっています。

そのため、個人投資家による逆張りが少なく、上昇トレンドで一気に上昇する傾向にあります。

株価が上昇する理由

理由① 株価急落で割安に

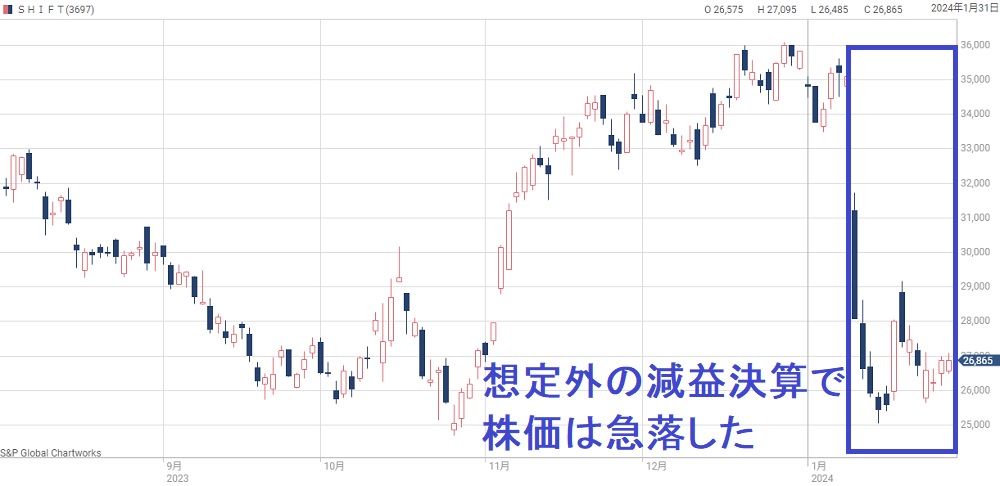

Shiftの株価は2024年1月に急落しました。

原因は2024年8月期の第1四半期決算で、前年同期比-11.2%という減益に沈んだことです。

投資家は増収増益を想定していただけに、2桁減益は衝撃でした。

そのため、翌日は空売りも含めた売りが殺到し、ストップ安の急落となりました。

急落前の株価は3万5,000円前後でしたが、急落後の株価は2万6,000円前後と、25%ほど下落しています。

一方、2024年8月期の業績予想は変更されていません。

そのため、株価が下落した分だけ株価指標は割安になりました。

以下が急落前と急落後のPER比較です。

| 急落前 (株価35,000円) | 急落後 (株価26,000円) | |

|---|---|---|

| PER(対2024年8月期) | 64.5倍 | 49.7倍 |

理由② 将来の業績に対して割安

Shiftは年間40~50%の利益成長が見込まれています。

その成長を加味すると、急落後の株価は割安に映ります。

以下が2026年8月期までの1株利益予想と、それに対する予想PERです。

| 決算期 | 1株利益 | PER (株価26,000円で計算) |

|---|---|---|

| 2025年8月期 | 746円 | 34.9倍 |

| 2026年8月期 | 1,149円 | 22.6倍 |

PER34.9倍はグロース株として並な印象ですが、対2026年8月期の22.6倍となると、グロース株として非常に割安です。

それなりの成長率が維持されていれば、PER22倍で放置されることはないでしょう。

したがって、この業績予想の実現が近づくにしたがい、株価は上昇すると考えられます。

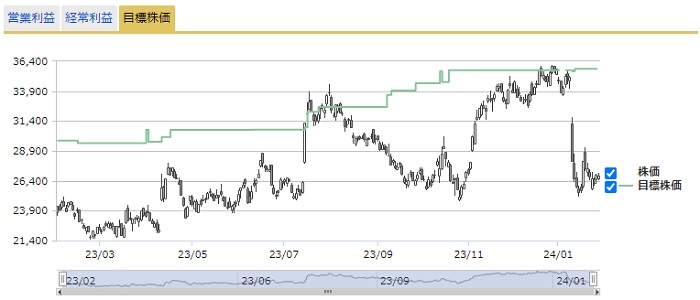

理由③ 目標株価は依然として高水準

第1四半期の減益決算後もアナリストは強気を維持しています。

目標株価コンセンサス(アナリストの目標株価の平均)は35,000円台と高水準です。

また、目標株価コンセンサスは減益決算前後でほとんど変化していません。

高い目標株価が維持されている背景としては、

だと思われます。

個別の目標株価について把握できた分を紹介すると、SBI証券が50,000円、岩井コスモ証券が33,000円です(いずれも2024年1月発表)。

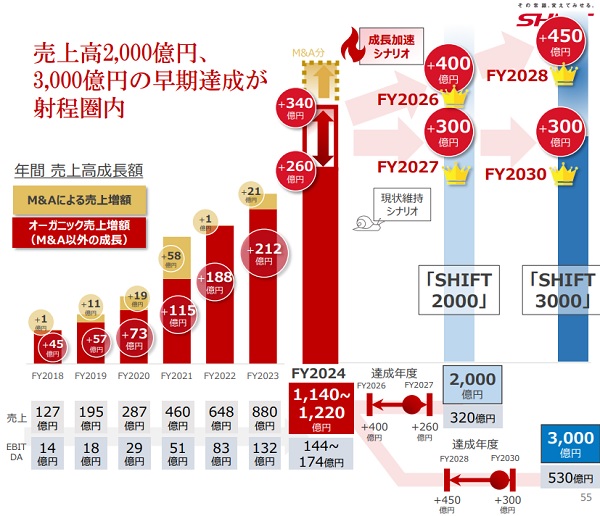

理由④ 売上高3,000億円の期待感

Shiftは長期目標「Shift3000」として売上高3,000億円を掲げています。

達成時期は速くて2028年8月期、遅くて2030年8月期です。

これが実現すれば、売上高は直近の2倍以上となり、利益も相当伸びるでしょう。

営業利益率10%が維持されていれば、営業利益300億円と、直近の2023年8月期からほぼ3倍の水準となります。

しかも、直近の成長率を見れば、Shift3000の実現性はかなり高いと見られます。

そのため、Shiftの株は先行して買われているのです。

今後の業績予想

2026年8月期までのコンセンサス予想

Shiftの今後の業績予想はどうなっているでしょうか。

アナリストによる2026年8月期までのコンセンサス予想は次の通りです。

| 決算期 | 売上高 | 営業利益 | 1株利益 |

|---|---|---|---|

| 2023/08(実) | 880億円 | 116億円 | 355円 |

| 2024/08 | 1,155億円 | 140億円 | 543円 |

| 2025/08 | 1,470億円 | 190億円 | 746円 |

| 2026/08 | 2,018億円 | 284億円 | 1,149円 |

実現なら株価20,000円は割安

2026年8月期には売上2,000億円に到達すると予想されています。

これは、中期的な目標である「Shift2000」の成長加速シナリオと一致します。

その結果、営業利益は284億円、1株利益は1,149円に達すると予想されています。

この成長が実現するなら、株価20,000円台は明らかに割安だと言えるでしょう。

今後の予想株価

妥当PERは50倍

上の業績予想から、今後の予想株価を【1株利益×妥当PER】で計算します。

年間の利益成長率が+40%超ありますので、妥当PERとしては50倍を設定して良いでしょう。

なぜなら、PER50倍でも2年後には25倍にまで低下し、決して割高とは言えないためです。

2026年には株価57,000円に

1株利益予想に50倍をかけた結果が次の表です。

| 決算期 | 1株利益 | 予想株価 (1株利益×50倍) |

|---|---|---|

| 2024/08 | 543円 | 27,150円 |

| 2025/08 | 746円 | 37,300円 |

| 2026/08 | 1,149円 | 57,450円 |

直近の予想株価は27,000円ほどですが、2025年8月期には37,000円、2026年8月期には57,000円を予想することができます。

機械的にPER50倍を掛けましたが、そう単純な話ではありません。今後の業績推移を注視する必要があります。

業績予想を達成できるかが焦点

問題なのは、業績予想の達成に対して疑問符がついてしまったことです。

2024年8月期1Qの決算では、純利益の進捗率が11%に止まりました。

前年の進捗率は19.7%、2年前の進捗率は27.8%でしたので、11%はかなりの低水準です。

したがって、1株利益が543円に達するには、2Q以降に例年よりも高い成長率が必要となります。

2Q以降の業績次第で、今後の業績予想も大きくブレることになるでしょう。

そうなると、必然的に株価も乱高下し、ボラティリティの高い相場となりそうです。

まとめ

Shiftの株価がこれまで上昇した経緯と、今後株価が上昇する理由について解説しました。

これまでの高い成長力が評価され、クオリティグロース株として機関投資家から注目されています。

今後も高成長が維持されると予想されていることから、Shiftの株価はかなり割高な水準まで上昇しました。

しかし、直近は減益決算の影響で26,000円台まで急落しています。

これが一時的な減益なのか、根本的に成長力が鈍化しているのかを見極める必要があるでしょう。

つまり、一時的な減益なら株価は再び上昇トレンドに戻りますが、成長鈍化なら厳しい下落に見舞われそうです。

四季報では来期業績予想に対するPERも掲載してくれるので大変便利です。