日清食品ホールディングスは業績好調にも関わらず株価は下落している。

近年は米国やアジア市場の拡大で業績を順調に伸ばし、純利益は過去3年で1.5倍超に成長した。

にもかかわらず、株価は2024年初めの高値5,000円台から、2025年には一時3,000円を割り込む水準まで下落している。

背景には、過度な成長期待が織り込まれていたことや、海外事業の一時的な失速があるようだ。

しかし、株価指標は食品関連として割安水準まで落ち込んでおり、買いのチャンスである可能性がある。

本記事では、株価下落の要因を整理しつつ、現在の株価水準が買い時なのかを検証する。

株価は1年で4割下落

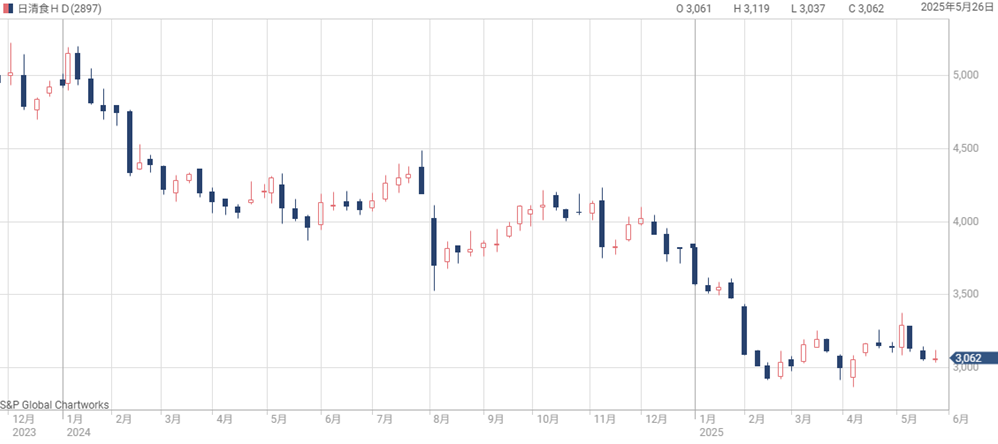

株価5,000円から3,000円に下落

日清食品HDの株価は、2024年初めに5,000円台を付けていたが、2025年2月には3,000円台へと急落した。

およそ1年間で4割近い下落率だ。

その後も反発の兆しは乏しく、2025年5月末時点では3,000円台前半で推移している。

ディフェンシブ株とされてきた同社としては異例の展開だ。

株価の下支えとなる好材料が乏しいなか、市場の関心が薄れていることが伺える。

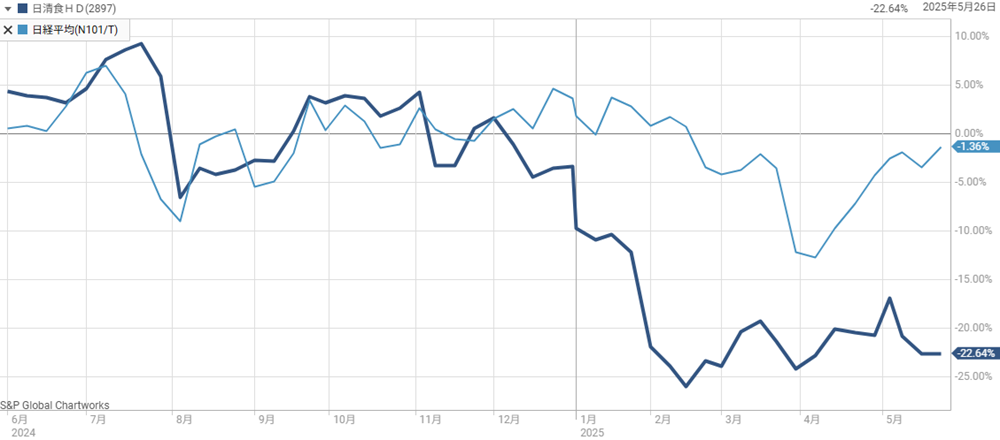

日経平均より大幅劣後

2024年末までは日経平均とおおむね連動していたが、2025年に入ってからは明確に劣後するようになった。

過去1年間の騰落率を見ると、日経平均は-1.36%にとどまるのに対し、同社は-22.64%と差が大きい。

食品価格の上昇や為替の影響など業界全体の不安材料はあるが、特段の悪材料があったわけではない。

一見すると、過度な株価調整であるようにも見える。

業績は良好、株価下落で割安感

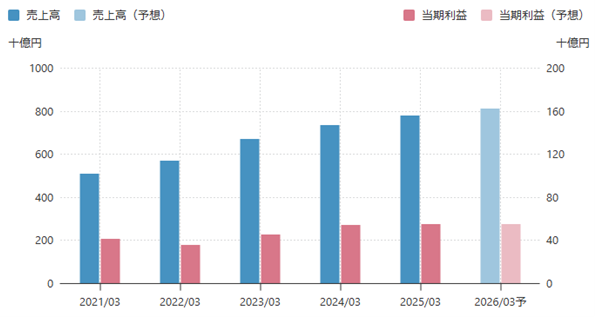

株価が急落した一方で、業績はむしろ堅調だ。

売上高は2021年3月期以降、右肩上がりに成長を続け、2024年3月期には7,766億円に到達した。

営業利益や経常利益も着実に増加しており、2024年3月期は過去最高水準となった。

2025年3月期も増収増益の見込みであるが、純利益については若干の減益となる見通しである。

しかし、それでも業績全体としては堅調であり、事業の安定性に揺らぎは見られない。

以下のグラフと表が過去5年間の業績推移だ。

業績が好調であるにもかかわらず株価が大幅に下落した結果、バリュエーション面では割安感が際立っている。

予想PERは16倍台と、過去水準と比較して割安圏だ。

中長期の視点では、下落局面は仕込みの好機となる可能性がある。

株価下落の理由は?

株価急騰の背景に過度な期待

2024年までの株価急騰は、海外事業への成長期待が主因だ。

2023年3月期には即席めんの世界的需要拡大と価格改定の効果が注目され、海外投資家を中心に買いが集中した。

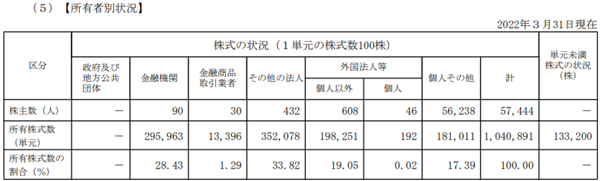

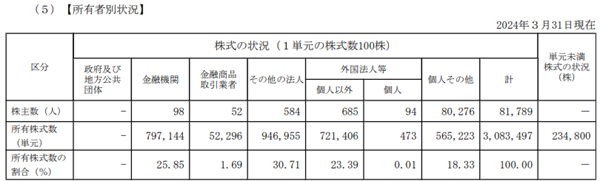

有価証券報告書(下図)を確認すると、2022年3月末時点では海外投資家の保有率が19%程度だったのに対し、2024年3月末には23.4%と上昇したことが分かる。

さらに、2023年12月は1株を3株に分割する株式分割が発表され、流動性改善や投資家層拡大への期待が高まった。

そして、株価は一時1万5,000円台まで上昇し、上場来高値を更新するに至った。

ただ、当時の予想PERは30倍に達するなど将来の成長を前提とした株価が形成されていた。

つまり、株価は実態以上に期待先行で上昇していたと言える。

決算内容が期待を下回った

株価上昇後の転換点となったのは、2024年4〜12月期決算の発表である。

この決算では純利益が前年同期比で11.2%減少し、通期予想も市場予想を下回る水準にとどまった。

具体的には、日清食品HDの純利益予想が545億円だったのに対し、アナリスト予想平均は570億円だった。

この予想未達が市場に失望感を与え、株価は急速に調整局面入りとなり、株価は3,600円台から一時2,000円台への急落してしまった。

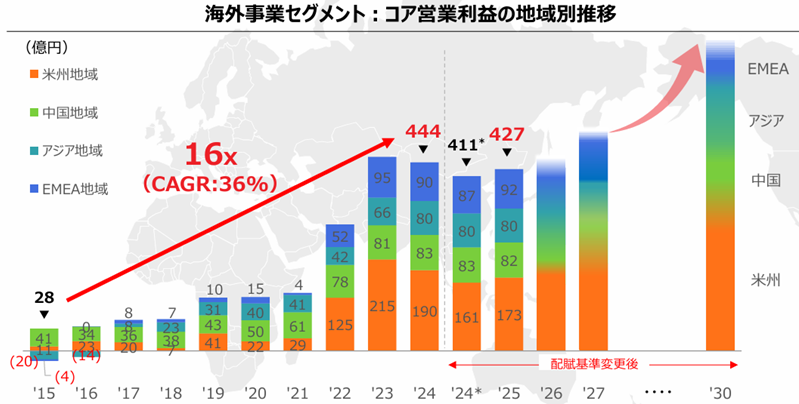

米国事業の鈍化で採算が悪化

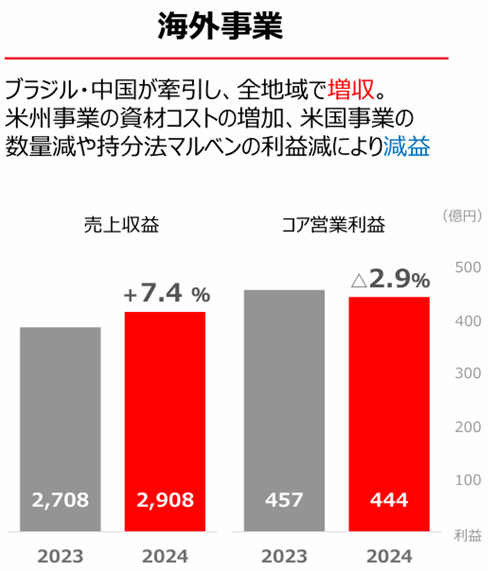

特に注目された海外事業の中核である米国市場では、当初の想定通りには利益が伸びなかった。

インフレ環境下での継続的な値上げによる収益改善が期待されたが、競争激化によって販売数量が減少。

結果として、2024年度は海外事業が営業減益に陥った。

コンセンサスでは営業利益率10%超えが期待されていたが、実際には届かず、成長ストーリーに陰りが見えたことが株価の重荷となった。

減益予想が続き、期待修正が進む

追い打ちをかけたのが、2026年3月期の業績予想である。

純利益は前期比3.7%減の530億円とされ、これもアナリスト予想の571億円を大きく下回る水準となった。

以下が会社予想とコンセンサス予想の対比だ。

| 会社予想 | コンセンサス予想 | |

|---|---|---|

| 売上高 | 8,100億円 | 8,003億円 |

| 営業利益 | 756億円 | 800億円 |

| 純利益 | 530億円 | 572億円 |

海外のインフレや物流コストの上昇、競争激化などを背景に、採算性の確保が難しくなっている。

2025年度には米国事業の一部回復が見込まれているものの、絶好調だった2023年度の水準には達しない。

こうした予想の下方修正により、株価は過去の期待値を織り直す段階にある。

今後の業績見通し

営業利益は緩やかな成長を継続

これまで、営業利益は海外事業の成長に支えられて着実に拡大してきた。

2024年度は海外の販売減速により一時的に成長が鈍化したが、今後は国内外ともに緩やかな増益が続く見通しである。

特に、基盤となる国内事業は安定した需要を背景に引き続き成長が期待されており、収益の土台としての役割を果たす。

中期的には海外事業の再成長がカギを握ることになるだろう。

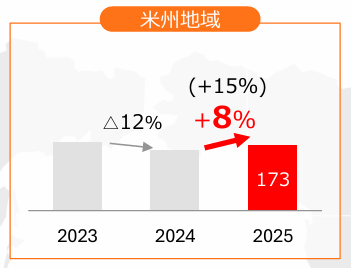

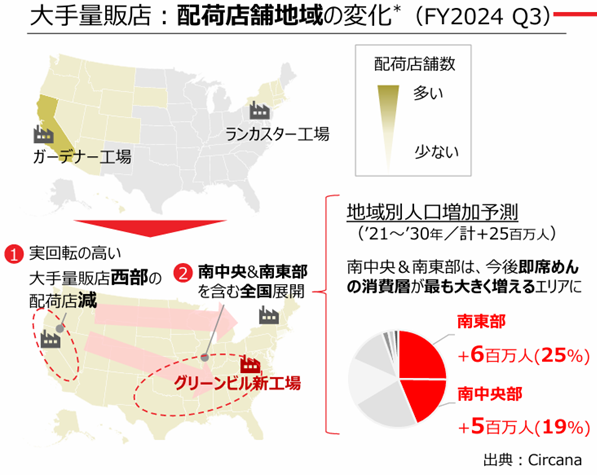

米国市場は新工場稼働で回復目指す

2024年度に海外事業が減益となった主因は、米国市場における販売数量の減少である。

これに対応策となるのが、2025年8月より稼働する米国グリーンビルの新工場だ。

この新工場は、特に即席めんの需要が拡大している南中央部および南東部への展開を視野に入れており、供給能力と販売網の拡充によって、数量回復と収益改善を狙う。

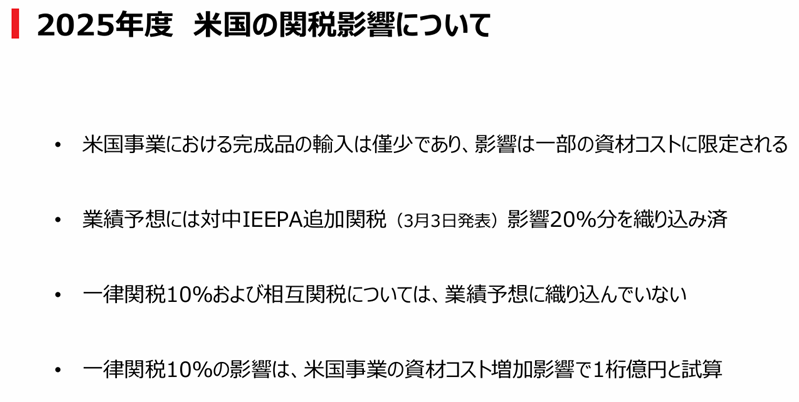

米国関税の影響は限定的

市場を混乱させている米国の関税政策であるが、日清食品にとって関税の影響は限定的のようだ。

同社は米国内において生産体制を整えており、即席めんなど主要商品の多くは現地生産で対応している。

そのため、輸入関税の影響を直接受けることは少ない。

影響があるとしても一部の資材コストに限られ、その額も数億円規模にとどまる見通しである。

したがって、外部環境の変化に対する耐性は比較的高いといえる。

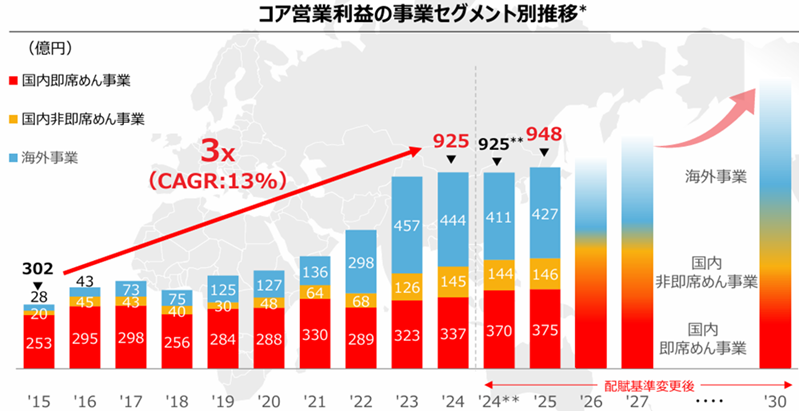

2030年度に営業利益1,000億円

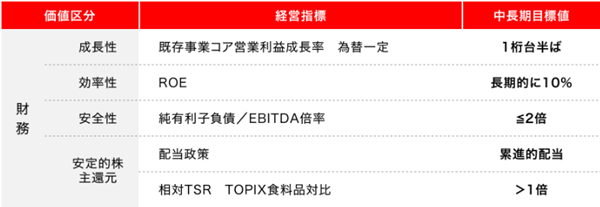

中長期的には、日清食品HDは堅実な利益成長を見込んでいる。

経営方針として掲げるのは、年間「1桁台半ば」の営業利益成長である。

仮に5%の年平均成長が続いた場合、2030年度には営業利益1,000億円に達する計画となっている。

| 年度 | 営業利益 | 純利益 |

|---|---|---|

| 2025年度 | 776億円 | 545億円 |

| 2026年度 | 815億円 | 570億円 |

| 2027年度 | 860億円 | 600億円 |

| 2028年度 | 900億円 | 630億円 |

| 2029年度 | 945億円 | 660億円 |

| 2030年度 | 1,000億円 | 700億円 |

現状の776億円から見ても、長期的な成長余地は十分だ。

純利益も併せて成長が見込まれており、2030年度には700億円の利益水準を目指す。

日清食品HDは買い時か?

ディフェンシブ株としての魅力が際立つ

国際情勢が不透明さを増す中、ディフェンシブ性の高い食品関連株は再評価の余地がある。

特に日清食品HDのような食品大手は、景気後退局面でも一定の需要が維持される特性を持つ。

また、景気悪化に伴う原材料価格の下落が利益率の改善に寄与するケースも多い。

米中貿易摩擦や中東の地政学リスクが懸念される中で、同社のような生活必需品関連株はリスクヘッジの一角としても注目に値する存在である。

株価指標から見ても割安感

2025年6月2日時点での株価指標は、予想PERが16.3倍、実績PBRが1.86倍、配当利回りが2.31%となっている。

これらの指標は東証プライム市場の平均に近い数値だ。

ただし、食品関連銘柄は安定的な利益構造から高いPERが許容されやすく、20倍前後で取引されることが多い。

日清食品HDも過去にはPER20倍以上で推移していた実績があり、現在の評価は相対的に割安感がある。

今後の業績回復を織り込めば、再評価の余地は十分にありそうだ。

自社株買いが下支え材料に

2025年5月に発表された自社株買いは、株価下支えの有力な要因となり得る。

取得総額は200億円、上限株数は950万株(発行済株式数の3.22%)と、規模としても十分な内容だ。

取得期間は2025年5月9日から11月28日までと長く、市場買付が継続的に行われる見込みである。

需給面での安定をもたらすとともに、企業側の「株価は安い」との判断が市場参加者にも伝わる形となっており、一定の安心感を提供している。

株価5,000円回復を見込む

中長期成長戦略に基づく利益予想では、2030年度に純利益700億円に達する見通しである。

発行済株式数を2億9,000万株とすれば、1株利益は約240円となり、PER20倍を適用すれば想定株価は4,800円となる。

過去にPER20倍超で推移していた実績を踏まえれば、株価5,000円の回復は十分に現実的なシナリオだろう。

現時点での株価が3,000円前後であることを考えると、長期投資の観点からは割安かつ妙味のある水準といえる。

株価3,000円付近は絶好の買い場か

株価は短期的な業績停滞に大きく下落したが、長期的な視点では成長基調を維持しており、企業価値の本質は損なわれていない。

現在の株価はPER16倍台と割安水準にあり、自社株買いや米国新工場などの回復材料もそろいつつある。

景気後退リスクが意識される中で、安定性と成長性を兼ね備えた同社は投資対象として魅力が大きい。

よって、現在の株価3,000円付近は買い時と判断するのが妥当である。

まとめ

日清食品HDの株価は、2024年の高値から約4割下落し、現在は3,000円台前半で推移している。

しかし、業績面では安定成長が続いており、2025年度以降も堅調な拡大が見込まれている。

米国市場の販売回復や新工場稼働、自社株買いによる需給改善など、株価を支える材料も揃いつつある。

加えて、食品関連銘柄としては相対的に割安な株価水準にあることから、中長期での株価回復の可能性は高い。

2030年度には純利益700億円、1株利益240円が見込まれ、PER20倍であれば株価は5,000円前後も視野に入りそうだ。

ディフェンシブ性と成長性を兼ね備えた日清食品HDは、現在の調整局面こそが絶好の投資機会といえるだろう。

<東証>日清食品ホールディングスが連日で上場来高値更新 1株を3株に分割