日本ではたばこ離れが鮮明だが、それでも日本たばこ産業(JT)の業績は好調だ。

国内では市場縮小を値上げで補い、世界では新興国を中心に売り上げを伸ばしている。

業績が拡大している上、配当利回りは5%と高いことから、新NISAを中心に個人投資家から人気だ。

NISAの波に乗り、株価は過去5年で2倍に上昇している。

一方、2024年後半から株価は下落トレンドにあり、最高値(4,500円)から700円ほど下落した3,800円前後で取引されている。

直近の下落理由が短期的なものであれば買い時である可能性が高い。

一方、需要減少など構造的なものであれば買うべきでないということになる。

本記事では、直近の株価下落の理由を解説した上で、今後の株価見通しについて解説していく。

JTの株価推移

4,500円から3,800円に下落

まずはこれまでの株価推移を振り返ろう。

以下が過去1年間の株価チャートだ。

JTは2024年6月頃に上場来高値の4,500円をつけた。

ところが、それ以降は下落トレンドが続き、2025年3月までに3,800円台に下落した、というのが現状だ。

日経平均にも劣後

基本的にJTは日経平均と連動する傾向がある。

しかし、2024年9月以降は日経平均に対して劣後している。

以下は2024年9月以降の日経平均の騰落率とJTの騰落率を重ねたものだ。

日経平均は2024年9月~2025年3月の期間で+1.75%の上昇だったのに対し、JTは-8.32%の下落に沈む。

つまり、JTの株価下落は市場環境によるものではなく、個別要因によるものだと言える。

今後の株価を考える上で、直近の株価下落理由を確認しておこう。

下落理由① カナダ訴訟の和解金支払い

訴訟の経緯

株価が下落した理由の1つがカナダにおける訴訟だ。

たばこに関わる訴訟は世界で相次いでおり、カナダにおける訴訟はそのうちで最大規模のものである。

「たばこメーカーが喫煙のリスクを十分に警告してこなかった」として、健康被害を受けたとする原告団がたばこメーカーを3社を相手取り提訴。

2015年にJT子会社を含む3社に対し、裁判所は1兆7,000億円の損害賠償を命じた。

たばこメーカー3社は控訴したものの、2019年に判決が確定した。

それに対し、3社は破産法に似た「CCAA(会社債権者整理法)」を申請して支払い義務を凍結し、2024年まで和解交渉が続いた。

3.5兆円の和解案

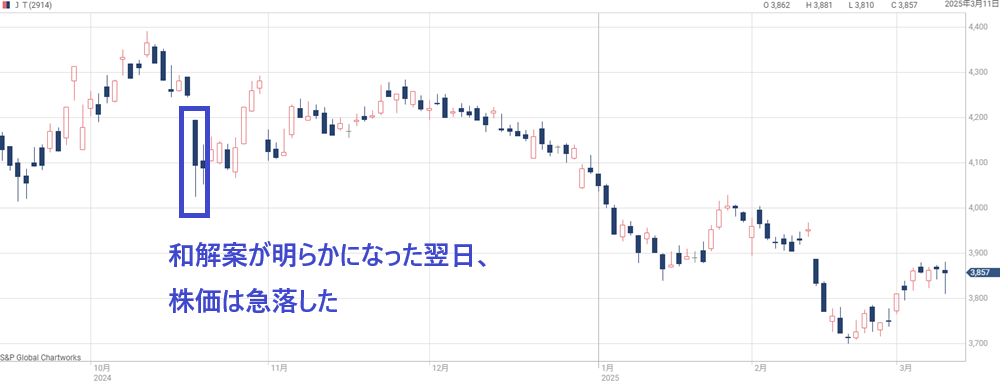

5年にも渡る和解交渉の末、2024年10月18日に3.5兆円の和解案が提示されたことが判明した。

大手たばこメーカー3社をもってしても、あまりに巨額である。

損害賠償額(1兆7,000億円)より和解額の方が多い理由は、2019年の判決がケベック州に限ったものである一方、和解案はカナダ全土での訴訟全てを含むものだからです。

仮に3社で割った場合の金額は約1.2兆円だが、JTの現金及び現金同等物は1兆円あまりであり、一撃でJTが吹き飛びかねない和解額だ。

実際には分割払いなのでいきなり現金が無くなるわけではありませんが、1兆円の負債を抱えることになっていたら、体力が大幅に削られたでしょう。

各社の賠償額の比率は当時の販売シェアに則るとの観測もあり、数千億円で済む公算だったが、それでも財務的なリスクが意識された。

その結果、和解案が明らかになってからJTの株価は下落に転じた。

下落トレンドへ転換

和解案が明らかになる直前の株価は4,250円だったが、翌日は一時4,094円まで急落した。

その数日後は選挙直後の日経平均の急騰に助けられたものの、間もなく再下落し、以降の下落トレンドにつながった。

それから和解案の行く末が意識され、JT株は手掛けにくい銘柄となってしまった。

4,000億円の負担で決着

最終的な結論は2025年3月3日に明らかになった。

和解案に対してたばこメーカー3社が基本合意し、JTの負担額が4,000億円弱になったことが発表された。

日本たばこ産業IR「当社グループのカナダ子会社に対する訴訟の進捗に関するお知らせ」

また、JTが負担する和解金を「訴訟損失引当金」として2024年度決算に計上することも合わせて発表された。

これにより、2024年度決算の利益が従来より4,000億円下方修正されることになる。

しかし、長期に渡って懸念材料だった訴訟リスクが消えたことはポジティブな材料であることは間違いない。

理由② 業績予想の下方修正

上方修正期待がまさかの下方修正

上記の訴訟和解案と時期が被るが、業績予想の下方修正も株価下落要因となった。

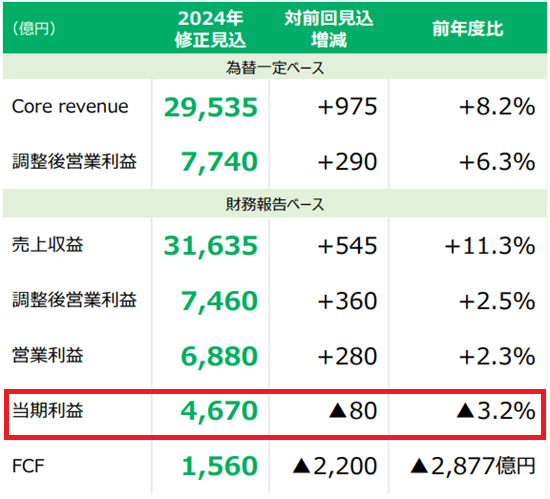

下方修正が発表されたのは2024年10月31日、2024年度3Q決算のタイミングだ。

従来は純利益4,750億円を見込んでいたところ、-80億円下方修正し、4,670億円とした。

また、フリーキャッシュフローは従来予想比-2,200億円と大幅に悪化した。

アナリストによる純利益予想平均は4937億円で、下方修正どころか上方修正が見込まれていただけに、突然の下方修正はネガティブサプライズとなった。

4%超下落し、下落トレンドの起点に

決算発表を受け、翌日の株価は急落した。

発表直前の株価は4,281円だったが、翌日は一時4,105円まで売られ、下落率は4%超に達した。

その後は日経平均に助けられて回復したが、訴訟と業績悪化が重荷となって徐々に下落。

12月以降は明確な下落トレンドに陥ってしまった。

下方修正の理由

とはいえ、今回の下方修正は一過性の悪材料によるものであり、あまり心配する必要はない。

下方修正の要因は次の2点だ。

金融費用と法人税負担については若干の振れ幅があるのは仕方なく、悪材料とは言えない。

大きな費用となったのがベクターグループの買収だ。

数百億円規模の費用が発生したと見られ、純利益がアナリスト予想に届かない主因となった。

とはいえ、買収は2024年度で完了するため2025年度に尾を引く悪材料ではない。

また、買収によってベクターの業績が2025年度はフル寄与し、増収増益に貢献する見通しだ。

下方修正にはなったものの将来的に悪い話ではないと言える。

今後の業績見通し

増収増益を継続

今後3年程度は売上・利益ともに安定成長する見通しだ。

売上については、新興国を中心としたシェア拡大、加熱式タバコ「Ploom」の販売増加などによって年々増加していくだろう。

先進国での数量減少を補って増収が続く見通しだ。

利益面では、Ploomの広告費用やインフレによるコスト増などが重荷となるものの、利益率の高い紙巻きたばこの販売増加とPloomの損益改善によって増益が確保できるだろう。

Ploomの収益化が本格化する2028年度から、利益水準が一段と高まると予想している。

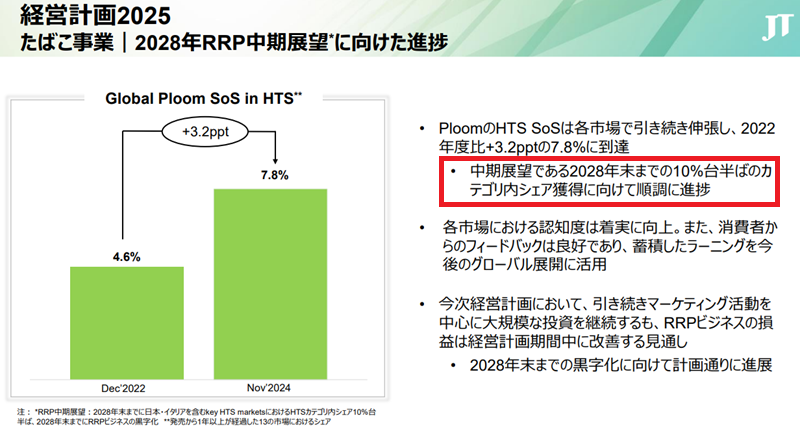

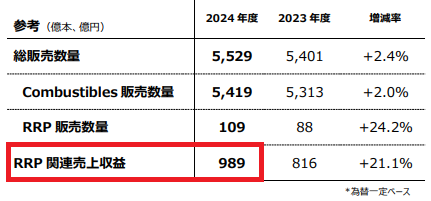

加熱式たばこが成長ドライバー

加熱式たばこ事業は広告費の投下を主因として現状は赤字だ。

これから損益が徐々に改善し、2028年度の黒字転換を見込む。

2028年度以降の成長ドライバーを加熱式たばこが担い、紙巻きたばこの需要が減少する中でも事業成長を目指す。

経営計画2025によると、加熱式たばこの市場シェアを2028年末までに10%台半ばまで高める計画だ。

現在のシェアは7.8%であるため、これが15%程度まで高まれば売上は2倍になる。

2024年度の加熱式たばこ関連の売上は989億円だったので、これが2,000億円程度にまで高まる計算だ。

3年間で売上+1,000億円は大きい。

利益面でも数百億円規模の増益に寄与するだろう。

新興国でシェア拡大

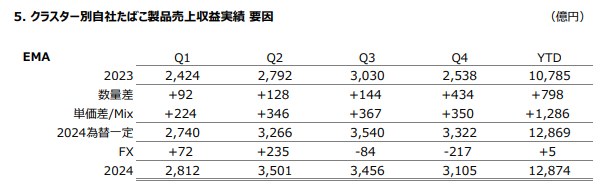

近年は新興国でもJTの存在感が増している。

地域別業績のうち、新興国が多いEMAでは数量・単価ともに伸びており、2024年度は前年比+20%もの成長率を記録した。

EMAには東欧、中近東、アフリカ、トルコ、南北アメリカ⼤陸、世界の免税店販売が含まれます。

利益面では、為替などがマイナスに作用したものの、同地域で+400億円の増益となった。

健康志向が高まるアジア・ヨーロッパ地域では数量減少が続くが、新興国地域の数量増加が成長を支える構図となっている。

日本で暮らしているとたばこ産業の衰退を感じるが、世界ではまだまだ強い産業のようだ。

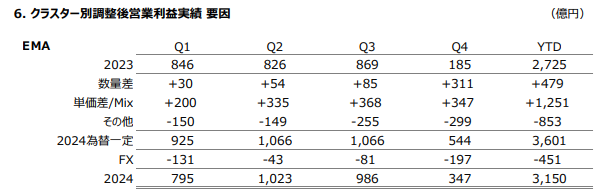

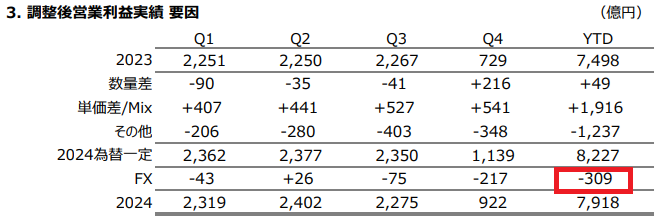

為替が波乱要因

JTは海外での稼ぎが7割を占めるため、為替変動の影響を強く受ける。

2024年度は営業利益に対して-309億円の減益要因となった。

地域別での為替損益は濃淡がある。

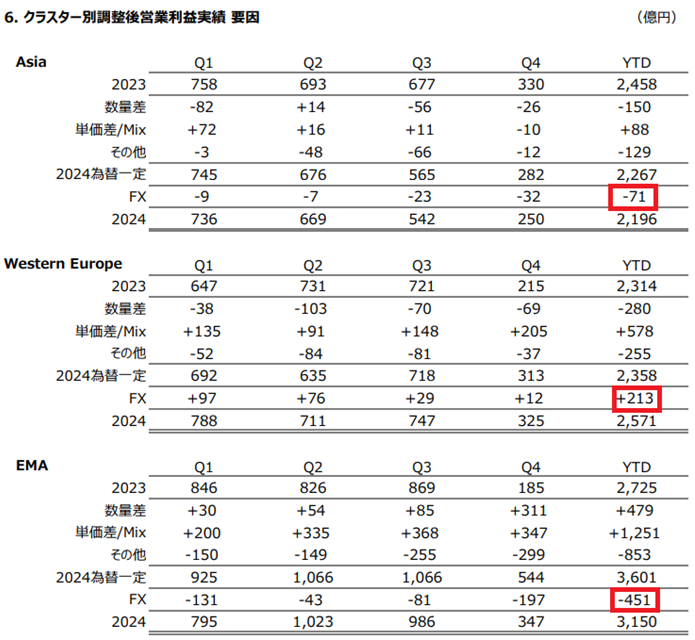

次が地域別の営業利益と変動要因だ。

アジア圏においては、日本も含まれるため為替変動の影響は小さく、-71億円だった。

一方、西ヨーロッパ圏では対ユーロでの円安進行により+213億円の助けとなった。

EMA圏においては、ドル高の反作用による新興国通貨の下落により、対円でも下落し、-451億円もの減益要因となった。

特にEMA地域の利益は為替に左右されやすく、今後の波乱要因だ。

加えて、2026年末までに販売国・地域を現在から3倍の45程度にまで増やすため、より為替の影響を受けやすくなる見通しだ。

株価上昇の期待材料

新NISAでの個人投資家の買い

新NISAはJTの株価にとって追い風だ。

JTは新NISA経由の個別株買いにおいてトップ3の流入額を誇る。

2024年の成長投資枠での買付額が12.5兆円だったことを踏まえると、1兆円規模の買いがJTに入ったと思われる。

配当利回りが約5%と高いことから、今後も個人投資家による継続的な買いが期待できるだろう。

手元資金1兆円による成長投資

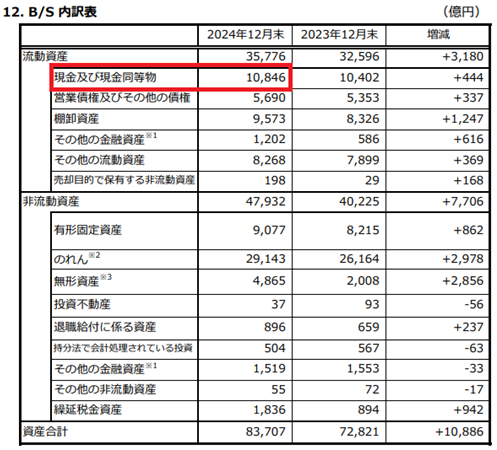

今後の注目材料の1つが、手元資金の1兆円をどう使うかだ。

手元資金を表す「現金及び現金同等物」は2024年末時点で1兆846億円まで積み上がった。

2018年末時点では2,800億円あまりであったので、6年間で約4倍に増加した計算だ。

この1兆円を成長投資に活用することで業績拡大が期待できる。

直近では、2024年10月に米たばこ会社のベクターグループを買収し、2025年度から業績寄与が始まる。

ベクターグループの件では、3,780億円の資金を投じ、純利益ベースで約300億円の利益を取り込むことに成功した。

純利益+300億円は1株利益換算で+15円となる。

仮に同程度の買収をこれから実施すれば、同程度の増益が期待でき、株価上昇に寄与するだろう。

ベクターグループの買収では、1株利益が+15円増加したことで、+200円程度の株価上昇(+15円×PER15倍)に寄与したと考えられる。

自社株買い

手元資金の活用としてもう1つ期待されているのが自社株買いだ。

これは企業買収と違ってすぐに実施できるため、早ければ2025年中にも実施される可能性がある。

2024年度の決算レポートでは、「財務状況及び中期的な資金需要等を踏まえて実施の是非を検討」とある。

既に配当性向75%と十分な株主還元を行っているため、追加の株主還元となる自社株買いには後ろ向きであると思われる。

もし実施する場合は3,000億円など大規模な自社株買いとなり、発行済株式数に対する比率は4~5%に達する可能性がある。

株価上昇率も同程度となるだろう。

今後のアナウンスに期待したいところだ。

日本経済新聞「JTは還元株か成長株か 気になる1兆円の使い道」

3年後には株価4,600円突破も

JTは今後の成長率として「mid to high single digit」、つまり5~9%を目標として設定している。

この目標が今後3年間で達成された場合、株価はどの程度上がるだろうか。

次の表に、2025年度を起点として2028年度までの純利益・1株利益を計算した。

利益成長率としては目標中間である7%とした。

また、PER15倍を前提として予想株価も記載した。

| 年度 | 純利益 | 1株利益 | 予想株価 (PER15倍) |

|---|---|---|---|

| 2025年度 | 4,500億円 | 253円 | 3,795円 |

| 2026年度 | 4,815億円 | 270円 | 4,050円 |

| 2027年度 | 5,150億円 | 290円 | 4,350円 |

| 2028年度 | 5,510億円 | 310円 | 4,650円 |

2028年度には1株利益310円に達し、PER15倍とした株価は4,650円に達する。

ここに自社株買いが入れば、発行済株式数が減ることで1株利益が増え、株価が上振れる期待もある。

あくまで目標通り業績が拡大すればの話だが、3年後には株価4,600円を突破していることが期待できる。

株価下落の懸念材料

加熱式たばこの増税

日本政府は2026年に加熱式たばこへの増税を計画している。

これまでは紙巻たばこより加熱式たばこの方が低い税負担だったが、2026年の増税により、紙巻たばこと同程度の税負担に引き上げられる。

この増税はJTの加熱式たばこ事業にとっては向かい風となる。

日本での販売シェアは15%程度と他社より低く、シェア低下の懸念から、増税分の値上げが実施できない可能性がある。

その場合、利益面ではマイナス要因となるだろう。

加熱式たばこの増税によって紙巻たばこの販売が増える可能性があり、意外とプラスに作用する可能性もあります。

新たな訴訟の発生

たばこに関する訴訟は世界で相次いでおり、今後も大きな訴訟が発生する可能性がある。

直近では、JTにとって過去最大の訴訟案件を4,000億円弱の支払いで決着することができ、安心感につながった。

しかし、今後も大きな訴訟が発生して財務リスクが急浮上する恐れがある。

一定存在するリスクとして、JTに投資する場合は考慮しておくべきだろう。

長期的なたばこ需要減少

先進国では健康意識の高まりからたばこ需要は減少傾向だ。

新興国では中間層の増加によりたばこ需要も拡大しているが、10年単位の長期では、そういった国でも需要減少の局面に移るだろう。

そのため、たばこ事業は将来的に立ち行かなる可能性が高い。

今は割安であるし業績も好調なので買いの選択肢は妥当だが、事業構造が変革しない限り、いずれは売却するべき銘柄だと考えられる。

しかし、10年以上先の不確定な未来は株価に反映されにくく、今後数年の業績見通しから、JTは買いだと考えている。

まとめ

JTの株価が下落した理由と、今後の見通しについて解説した。

直近の株価下落は短期的な悪材料であり、2025年には影響がなくなりそうだ。

たばこ事業が海外で好調であることから業績見通しに不安は少ない。

会社側が提示している利益目標は年間5~9%の成長で、これが実現していけば、株価は年々上昇していくと予想される。

3年後には株価4,600円に達するだろう。

ネガティブなイメージが強いたばこ業界であるが、依然として収益性は高く、投資対象として魅力的であると考えている。

本記事は動画化もしています。動画の方が良い方はぜひご覧ください。