現金流出が続く青山商事が正念場を迎えています。

2021年3月期は過去最悪の389億円という巨額赤字を計上。現金残高と自己資本は減少の一途で、しかも世の中は「スーツ離れ」と「テレワーク」がトレンド。ビジネススーツが主力の青山商事にとって事業環境は悪化する一方です。

この状態が続けば、いずれは債務超過や倒産ということも十分考えられます。

本記事では、青山商事が債務超過・倒産に陥る可能性を3つの視点から考察しました。

「現金残高」から倒産の可能性を考察

まずは、”企業の血液”とも言える現金残高の視点で倒産の可能性を考えてみます。

現金残高がゼロになれば、取引先への支払いが不可能となり、事業継続ができなくなります。すなわち、事実上の倒産です。

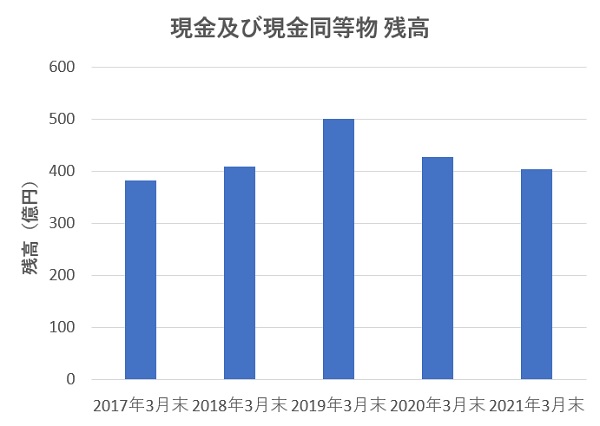

現金残高の推移

青山商事の現金残高は2019年3月末以降、減少傾向にあります。以下、グラフと表で現金(及び同等物)の推移を表しました。

| 時期 | 現金及び現金同等物 残高 |

|---|---|

| 2017年3月末 | 382億円 |

| 2018年3月末 | 408億円 |

| 2019年3月末 | 501億円 |

| 2020年3月末 | 427億円 |

| 2021年3月末 | 403億円 |

2019年3月末までは順調に現金残高を積み上げ、501億円に達していました。

しかし、業績悪化を機に減少に転じ、2021年3月末には403億円まで減少しています。

減少率で言えば、2年間でおよそ−25%です。

一見、あと4年ほどは大丈夫なように見えますが、借金の額を見ると、そうとも限らないことが分かります。

返済予定の借金が660億円

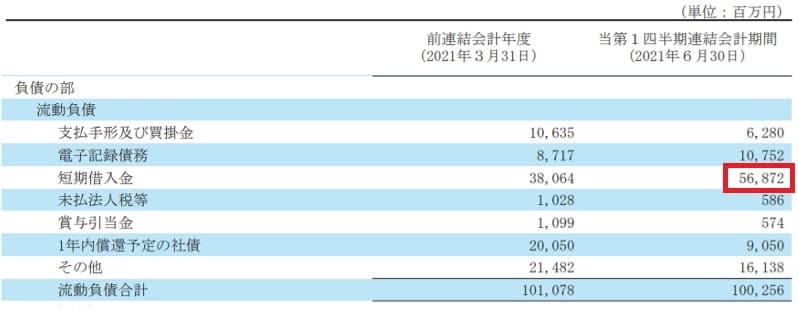

1年以内に返済しないといけない「短期借入金」の金額を見てみましょう。

2021年6月末の決算短信によると、前年の381億円から約50%増加し、569億円にまで膨らんでいます。

悪化する業績に対して現金がそれほど減っていないのは、この短期借入金で現金を調達していたことによります。

「1年内償還予定の社債」の91億円も合わせると、1年以内に返済予定の借金を660億円にもなります。

これは現金残高である403億円を優に上回る金額。つまり、現金残高の観点からは決して安泰とは言えないというのが現状です。

「現金<1年以内に返済する借金額」で財務状態は黄色信号

もちろん、すぐに資金ショートが起こるわけではなく、借り換えを行うことで実質的な返済期限を延ばすことができます。

ただし、借り換えをするには企業としての信用力が必要です。ビジネス環境が急悪化するなど、何らかの要因で信用力が低下すれば、返済によって現金残高が急減する恐れもあります。

すぐに資金ショートで倒産する、という可能性は低いですが、他の要因次第ではあり得なくはないでしょう。

「自己資本」から債務超過の可能性を考察

次に、自己資本の観点から債務超過の可能性を考えてみます。

自己資本がゼロ未満になった状態は「債務超過」と呼ばれ、この状態が続けば株式上場を維持することができません。

必ずしも債務超過=倒産 という訳ではありませんが、株式価値がゼロになる、信用力が低下するなど、ビジネスをする上で厳しい状況に陥ります。

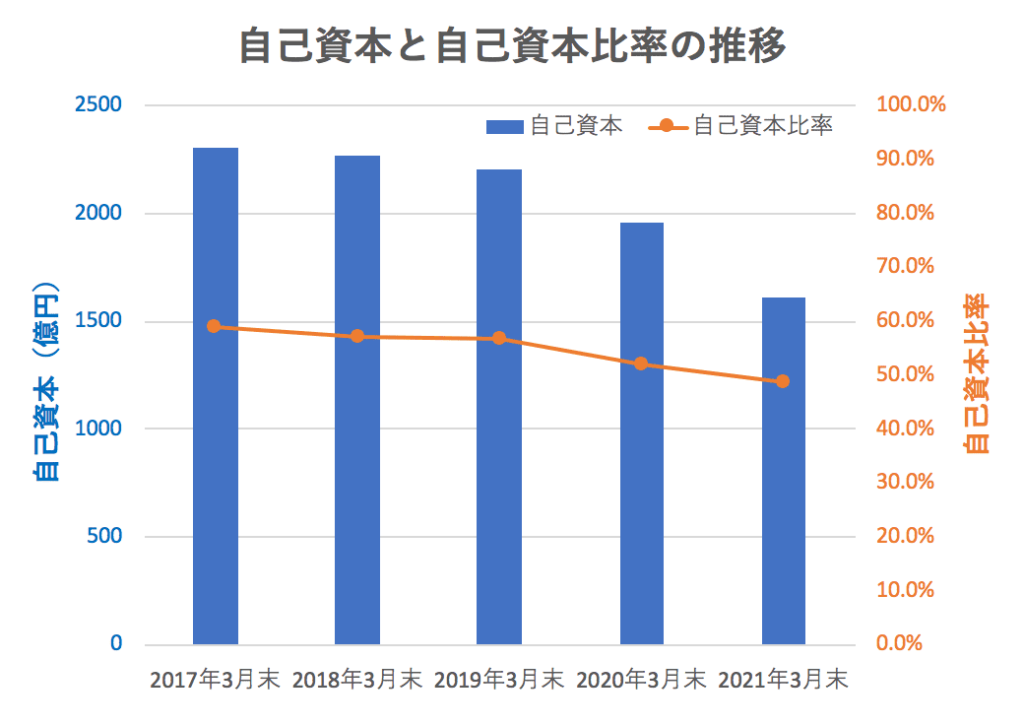

自己資本と自己資本比率の推移

青山商事の自己資本の金額・比率は以下の通り推移してきました。

| 時期 | 自己資本 | 自己資本比率 |

|---|---|---|

| 2017年3月末 | 2309億円 | 59.0% |

| 2018年3月末 | 2274億円 | 57.2% |

| 2019年3月末 | 2208億円 | 56.6% |

| 2020年3月末 | 1957億円 | 52.1% |

| 2021年3月末 | 1608億円 | 48.8% |

自己資本は2019年3月末まで緩やかな減少でしたが、それ以降は下落幅が加速。2019年3月末の自己資本2,208億円から、2年間で600億円が失われ、2021年3月末には1,608億円となりました。

年間300億円の自己資本が失われていることから考えると、およそ6年後に1,608億円からマイナスに転落する計算です。

ただし、業績悪化は新型コロナが主因ですので、今の減少ペースが6年間続く可能性は低いでしょう。

減損損失の懸念は?

他に自己資本が減る要因はあるでしょうか。

懸念されるのは、減損損失による自己資本の減少です。

減損損失とは?

保有している不動産や設備などの評価額が減少することです。減少分は特別損失として扱われ、自己資本が減額されます。自己資本以上の減損損失が出た場合は即債務超過となる恐れがあります。

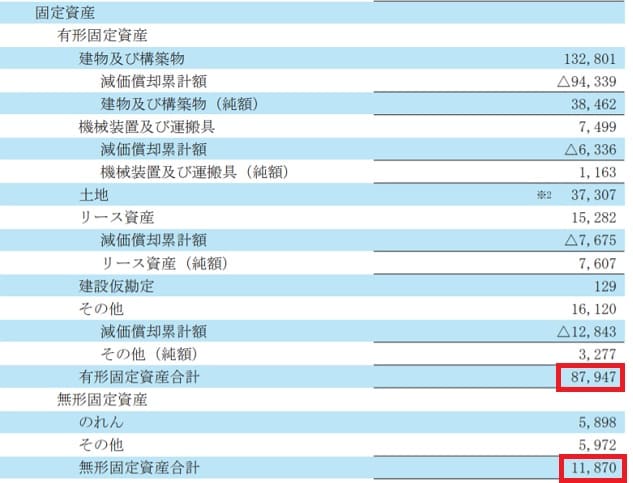

減損損失の対象となりそうな資産を確認してみましょう。

以下は2021年6月末時点の固定資産です。有形固定資産として879億円、無形固定資産として119億円が計上されています。

有形固定資産には巨額減損になる項目は無さそうです。

巨額減損の可能性があるのは、無形固定資産の”のれん”です。のれんは企業買収時などの上乗せ金額ですが、買収した企業の収益力が落ちるなどした場合、のれんの価値が減少し、減損損失が発生します。

のれんの額面はおよそ59億円。したがって、これから数十億円規模の減損損失が発生する余地はありそうです。

しかし、自己資本1,608億円に対する影響は軽微で、仮に全額を減損した場合でも余裕で耐えることができます。

したがって、減損損失による債務超過の懸念は無いと言って良いでしょう。

青山商事は2020年3月に巨額減損を行いました。それによって のれんが30億円以上減少し、さらなる減損損失の可能性は低くなっています。

債務超過の可能性は低い

自己資本の減少速度と、減損損失になりうる資産をチェックしたところ、債務超過の可能性は低いということが分かりました。

自己資本が減少しているとはいえ、まだまだ優良な財務体質を維持しているようです。

しかし、営業赤字が定着してしまった場合、10年程度のスパンで考えると債務超過の懸念は消えません。黒字転換して止血できるかどうかが今後のポイントです。

今後の見通しを「事業環境」からチェック

最後に、青山商事を取り巻く事業環境の視点から考察してみましょう。

青山商事は衣料品業界に属し、日本国内の衣料品需要に業績が左右されます。

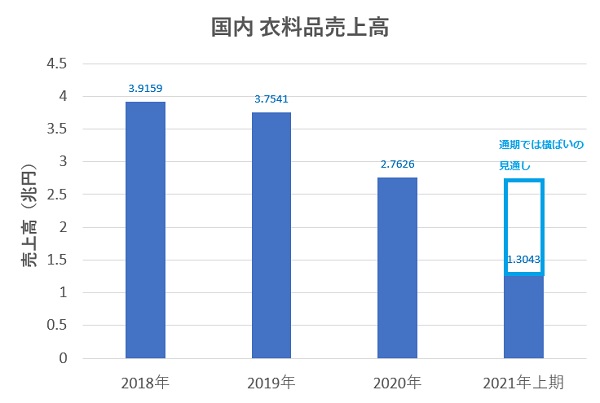

衣料品の国内売上高は大きく減少

国内の衣料品需要を調べるため、経済産業省から統計情報を取得しました。

以下が衣料品売上高の推移です。

| 年次 | 国内 衣料品売上高 |

|---|---|

| 2018年 | 3.9159兆円 |

| 2019年 | 3.7541兆円 |

| 2020年 | 2.7626兆円 |

| 2021年上期 | 1.3043兆円 |

2019年は3.75兆円の売上高だったのに対し、2020年は2.76兆円まで減少しました。

これは新型コロナによる店舗閉鎖や時間短縮、そして外出が減ったことにより衣服の需要が減ったことが原因です。

2021年上期(1~6月)の売上高も1.30兆円と冴えず、このままいけば2020年と同じか、少し上回る程度の売上高となるでしょう。

改善しなければ赤字継続

もしこのまま事業環境が改善しないなら、青山商事の業績は赤字が続くことになりそうです。

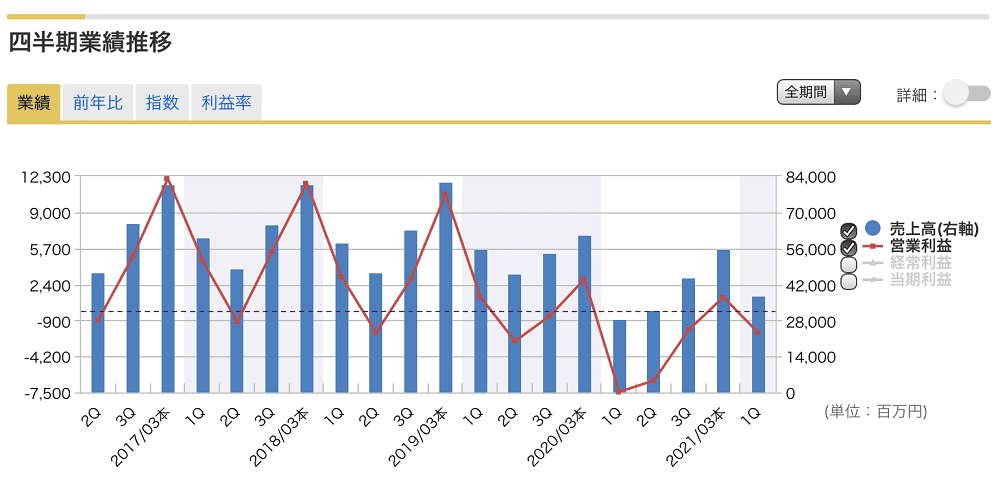

以下が青山商事の四半期業績の推移です。2021年3月期 1Qで大きく落ち込み、2Q、3Qと赤字が続きました。

本決算(4Q)では黒字浮上したものの、4Qは例年業績が高くなる傾向にあり、次の1Q以降は再び赤字転落することになりそうです。

青山商事の業績は、衣料品市場の動向と連動性があります。衣料品市場が改善しない限り、黒字浮上は難しそうです。

衣料品市場の見通し

では、衣料品市場の今後はどうなるでしょうか。

新型コロナという不確定要素があるため、具体的な予測数値は見つけることができませんでした。

しかし、共通して言われていることは、新型コロナによる需要減少は不可逆的である、ということです。

新型コロナによって、出社する機会が減り、スーツを中心としたビジネスウェアは需要が減少しました。テレワーク・リモートワークは一部企業で継続され、ビジネスウェアの需要は完全には戻らないという見方が大勢を占めています。

また、ビジネスウェアのカジュアル化のトレンドは不変ですので、その点についてもスーツの売上減少の要因となりそうです。

今後の衣料品市場の見通しは厳しいと思われます。

まとめ

青山商事の倒産・債務超過の可能性について、現金残高・自己資本・市場環境の3つの視点から考察しました。

2〜3年で危機的状況に陥る可能性は低いものの、業績低迷が続けば、5〜10年というスパンでは危険かもしれません。

衣料品市場の悪化は致命的レベルですので、事業内容を変化させなければ生き残りは厳しそうです。新しく展開しているシェアオフィス事業やカジュアルウェア、インターネット通販、オーダーメイドスーツなどがしっかり収益化できるかどうかが課題です。

「倒産」は正式は法律用語ではありませんが、企業が債務の支払不能に陥ったり、経済活動を続けることが困難になった状態を指します。(参考: 東京商工リサーチ )