(追記)2024年3月期は赤字転落して下期配当は無配となり、利回りが低下しました。2025年3月期以降は再び増配する見通しです。

あおぞら銀行の配当利回りは5%超えで、銀行銘柄としてはトップの利回りを誇ります。

しかし、なぜこれほどの高配当なのでしょうか?

よく「高配当銘柄は危険」と言われますが、あおぞら銀行も例外ではありません。

今後、業績悪化による減配の可能性が高いと考えられています。

一方、あおぞら銀行自身は業績回復に自信を持っているようで、株価が下落している今が買い時、という見方もあります。

本記事では、あおぞら銀行が高配当である仕組みを解説した上で、今後の配当と株価を予想していきます。

配当利回りが高い理由

本章は利回りが5%だった当時の状況で記載しています。2024年4月時点では減配されて利回り3%程度です。

主な2つの理由

あおぞら銀行が高配当の理由は、

の2点に集約できます。

それぞれについて、具体的に見ていきましょう。

なぜ業績が悪化した?

2022年度の純利益は87億円と、前年の350億円から急悪化しました。

以下が2022年度と2021年度の業績比較です。

原因は、米国債の評価額が下落したためです。

米国はインフレ退治のために利上げを進めていますが、それにより米国債の価格が低下しています。

そのため、利上げ前に米国債を保有していたあおぞら銀行は損失を被ったのです。

株価は2,650円→2,400円へ下落

米国債の損失により、株価は2,650円付近から2,400円前後に下落しました。

株価にはほぼ織込み済みだったため、損失発表の直後はあまり下がりませんでした。

しかし、米国債の損失が原因でシリコンバレー銀行などが破綻し、あおぞら銀行への懸念も再噴出。

2023年3月10日以降は急落し、2,400円前後まで売られてしまいました。

一方、配当は維持

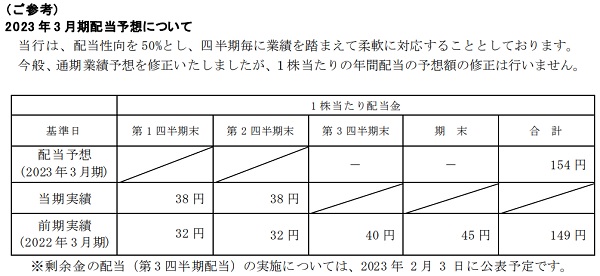

業績悪化と株価下落の一方で、配当は維持されています。

つまり、1株あたりの年間配当は154円から変更されていません。

配当維持となったのは、今回の損失は一過性で、来期以降は業績回復を見込んでいるためです。

その結果、株価2,400円前後に対して配当が154円となり、配当利回りは一時6.4%まで上昇したのです。

追記です。その後は株価が3,000円台まで回復し、配当利回りは5%台まで下がっています。

減配の可能性は?

四季報予想では配当半減

四季報では、来期(2025年3月期)の配当は従来の半分になると予想されています。

理由は次の2点です。

2025年3月期の1株利益の予想が145円ですので、配当性向50%ほどとなる76~80円の配当が妥当です。

また、大幅な赤字転落を補填するために利益を残す必要があります。

以前は利益の大部分を配当に回していましたが、今はその余裕がありません。

参考までに、四季報の業績予想を引用しておきます。

| 決算期 | 経常収益 | 純利益 | 1株利益 |

|---|---|---|---|

| 2023/03(実) | 1,833億円 | 87億円 | 75円 |

| 2024/03 | 2,500億円 | -280億円 | -240円 |

| 2025/03 | 2,200億円 | 170億円 | 145円 |

さらなる減配の可能性は低い

業績悪化は短期的なものですので、さらなる減配の可能性は低いと言えます。

赤字の根本的な原因は米国金利の上昇ですが、これから金利引き下げの局面になります。

そのため、再び業績が悪化する可能性は低いでしょう。

したがって、配当がさらに引き下げられる可能性も低いと考えています。

業績回復なら増配も

2025年3月期は業績悪化の余波で利益が低調になる見通しです。

しかし、2026年3月期は余波が無くなり、以前の業績に回復する可能性があります。

そうなれば、再び高配当銘柄に復活するでしょう。

以前の1株配当154円に戻れば、株価2,400円で買っていれば利回り6.4%にもなります。

長期保有前提なら買い時だと言えるでしょう。

今後の配当予想

業績回復なら、配当154円に回復

今後の配当は2つのシナリオが考えられます。

1つは、2025年3月期にかけて業績が回復し、配当が完全復活するシナリオです。

その場合、2025年の配当は154円に回復するでしょう。

| 決算期 | 1株配当 |

|---|---|

| 2023/03(実) | 76円 |

| 2024/03 | 76円 |

| 2025/03 | 154円 |

メインシナリオは、若干の増配

もう1つのシナリオは、業績悪化の余波が長期化し、若干の増配にとどまるというものです。

可能性としてはこちらの方が高いと思われます。

| 決算期 | 1株配当 |

|---|---|

| 2023/03(実) | 76円 |

| 2024/03 | 76円 |

| 2025/03 | 80円 |

あおぞら銀行側からの説明では2025年3月期は76円からの増配を目指すとしています。

ただ、前年に大赤字を計上した手前、いきなり完全復配は難しいように思います。

したがって、80円への小幅な増配の可能性が高そうです。

Bloomberg「あおぞら銀株が約4年ぶり上昇率、来期の配当正常化などの期待継続」

今後の株価予想

株価は配当次第

あおぞら銀行の株価は配当に支えられています。

配当目的で個人投資家が買っている銘柄のため、増配となれば大きく買われるでしょう。

逆に、1株配当が76円以下となれば、失望売りが増えて下落するでしょう。

配当の原資となる純利益がどの程度になるか、そこから経営陣がどれだけ配当を出すかにかかっています。

2024年・2025年の予想株価

今年以降の株価を予想していきます。

結論としては、2024年の予想株価が約2,670円、2025年の予想株価が約3,100円となりました。

2024年に投資家が求める配当利回りが3.0%、同様に2025年が4.0%と想定しています。

予想株価=80円(1株配当)×100÷3.0(配当利回り)=2,666円

予想株価=124円(1株配当)×100÷4.0(配当利回り)=3,100円

本記事執筆時点(2024年4月2日)の株価は2,391円なので、株価は今後上昇すると予想しています。

証券大手の目標株価は低め

ただし、証券会社からの評価は厳しいです。

2023年12月以降に発表された目標株価をまとめました。

| 証券会社 | 投資判断 | 目標株価 (変更前→変更後) |

|---|---|---|

| モルガンスタンレー | 弱気 | 2330円 → 2090円 |

| SMBC日興 | 弱気 | 2200円 → 2000円 |

| JPモルガン | 弱気 | 2570円 → 1600円 |

| ゴールドマンサックス | 弱気 | 2460円 |

弱気が多数派で、目標株価も高くて2,460円です。

現在株価(2024年4月時点)が2,400円前後なので、株価上昇は厳しいと評価されています。

したがって、短期で利益を取るのは難しいでしょう。

あおぞら銀行は買い時か?

基本的に買い目線

株価はこれから上昇すると予想しているため、基本的に買いスタンスです。

予想通りいけば、1年間の保有で30%ほどの売却益が得られるでしょう。

つまり、あおぞら銀行は中長期目線で買い時だと考えられます。

株価下落の可能性も

株価上昇のためには、米国金利の上昇がストップすることや、事業環境が1~2年以内に改善するのが条件です。

その点、大手証券は悲観予想が多いようです。

なので、想定ほど株価が上昇しない場合や、むしろ下落してしまう可能性は十分あります。

まとめ

あおぞら銀行の配当利回りが高かった理由と、今後の配当・株価の予想を解説しました。

業績悪化で株価が下落した一方、配当は維持されたというのが高配当のロジックです。

さらに言えば、将来の不確実性が配当利回りに反映されていると言えます。

2024年3月期は恐れていた減配が現実のものとなってしまい、株価は大きく下落しました。

何事もなく業績が回復すれば株価は大きく上昇するでしょう。

その逆もあり得るので難しい判断ですが、株価には悪材料がほぼ織り込まれたため、どちらかと言えば買い時だと考えています。

利回り=154円(1株配当)÷2,400円(株価)=6.42%