業績絶好調のサンリオが、決算をきっかけに売られている。

サンリオの株価は期待先行で上昇し、一時は株価8,000円超えまで買われた。

ところが、2026年3月期の中間決算を受けて株価は急落。

7,500円から6,500円まで売られ、さらに日中関係の悪化の悪材料まで出たことで、さらに5,500円付近まで売られてしまった。

決算・日中関係という2つの要因によって株価は急落したが、長期的には業績拡大が続くと見られ、証券会社各社は強気姿勢を崩していない。

一定のリスクはあるものの、今回の株価急落は買い時である可能性が高そうだ。

本記事では、サンリオの株価が急落した理由と、今後の株価見通しについて具体的に解説していく。

物足りない決算で急落

上方修正が期待に届かず

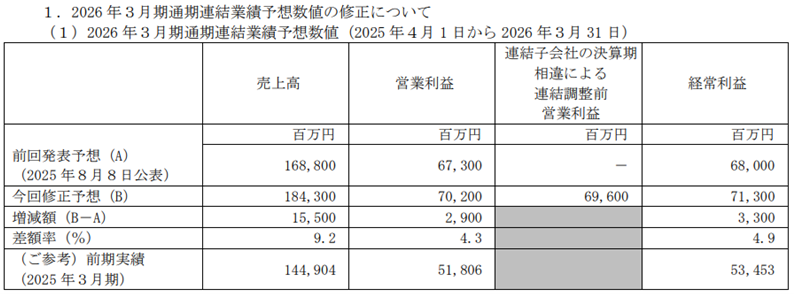

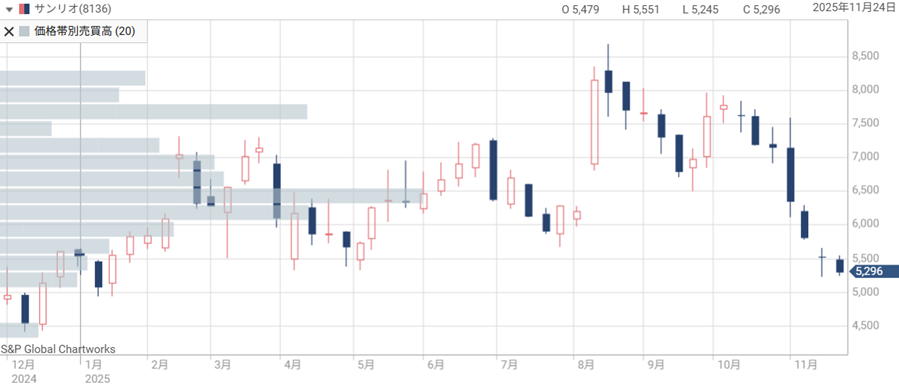

好調だったサンリオの株価が急落し始めたのは2025年11月6日だ。

理由は、2025年11月5日に発表された中間決算が期待に届かなかったためである。

一見、増収増益・増配・上方修正と絶好調の決算だったが、期待先行で株価にはすでに上がっており、市場は織り込み済みだった。

それどころか、上方修正後の純利益494億円に対し、市場期待は509億円だったため、期待外れとして売り材料になってしまったのだ。

米国が在庫調整で足踏み

業績が期待に届かなかった理由として、米国事業の不調がある。

いわゆる”トランプ関税”が最大25億円の減益要因になったことに加え、在庫調整の時期になったことで小売り企業からの仕入れが減少した。

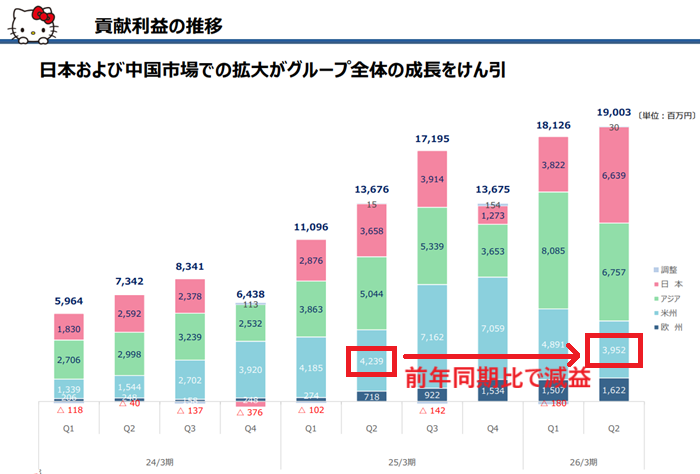

その結果、2026年3月期2Q単体の売上は3,952億円となり、前年の4,239億円から減収となった。

これまで順調に売上げを伸ばしてきたが、いよいよ成長の踊り場にさしかかったかもしれない。

今回の減収はそんな疑念にもつながり、売りを加速させる材料となった。

7,500円→5,500円へ急落

決算をきっかけに株価は急落し、7,500円付近から5,500円付近へ一気に下がった。

2025年5月以来、半年ぶりの安値である。

この下落には後述の日中関係悪化も絡んでいるが、株価が下がっても反発が弱い背景には、やはり決算が期待に届かなかったことが影響しているだろう。

中国リスクが浮上

高市首相の答弁に中国反発

株価急落のもう一つの要因として、日中関係の悪化がある。

2025年11月7日、高市首相が台湾情勢に関して「戦艦を使って、武力の行使を伴うものであれば、どう考えても存立危機事態になり得る」と答弁した。

この発言を受け、中国は内政干渉を理由に反発。

中国は海産物の輸入規制や、自国民への渡航自粛要請を行い、実体経済に影響する事態となった。

日本経済新聞「高市首相「戦略的あいまい」貫けず 台湾有事答弁、手の内さらす懸念」

株価は約10%下落

日中関係悪化はサンリオにとって大きな悪材料だ。

サンリオピューロランド・ハーモニーランドの入場者数のうち、約2割が外国人観光客と言われる。

そのすべてが中国人というわけではないが、多くを占めていることは間違いない。

中国人観光客がすべて失われた場合、最大1割程度の減少はあり得るだろう。

テーマパークの売上げは年間165億円強なので、16億円程度の影響が出る可能性があります。

また、日本製品の不買運動につながれば、売上260億円にも上る海外事業に影響が出かねない。

そのため、日中関係の悪化を受けて株価は5,500円付近まで売られてしまった。

日本経済新聞「中国、日本渡航の自粛を呼びかけ 高市首相の台湾発言に態度強硬」

中国事業がリスク要因に

従来より言われているが、中国は政治問題を経済的威圧で解決しようとする傾向にある。

今回も、高市首相の発言撤回を要求し、禁輸や渡航自粛といった威圧をかけてきた。

これまでも、尖閣国有化や新型コロナといった問題が発生するたび、中国人観光客はゼロになったことがある。

そのため、サンリオにとって中国事業自体がリスク要因だ。

直近四半期ではアジア圏の海外売上(ほとんどが中国での売上)が67億円と好調だが、状況によってはこの売上げが消滅する可能性を考慮しなければならない。

今回の場合、中国経済が不調であるため、国民の不満を外に向けさせるために日本叩きを始めたという背景があります。

アリババグループのサポートは強み

中国リスクはあるものの、アリババグループと提携している点は心強い。

サンリオはアリババグループの「Alifish」を通じてキャラクターグッズを販売しており、日本企業として販売しているわけではない。

万が一、不買運動の対象となった場合は中国企業にも影響が出ることになる。

そのため、不買運動のなりにくいことが期待される。

信用買い残も重荷

信用買い残が1,300万株に増加

テクニカルな要因として、信用買い残の増加が懸念材料だ。

サンリオは2024年以降、株式市場で急激に注目度が高まり、信用買い残が増加傾向にあった。

今回の株価急落で、反発狙いの信用買いが増加し、信用買い残は2025年11月14日時点で1,300万株まで増加している。

以下が信用残高の推移だ。

| 日付 | 信用売残 | 信用買残 | 信用倍率 |

|---|---|---|---|

| 2025/11/14 | 220,700 | 13,313,500 | 60.32 |

| 2025/11/7 | 252,600 | 11,156,100 | 44.17 |

| 2025/10/31 | 384,000 | 7,439,500 | 19.37 |

| 2025/10/24 | 543,700 | 6,779,900 | 12.47 |

| 2025/10/17 | 688,500 | 5,211,400 | 7.57 |

| 2025/10/10 | 810,500 | 4,795,200 | 5.92 |

| 2025/10/3 | 838,000 | 5,428,100 | 6.48 |

株価急落により、買い残が重荷

信用買い残が急増した一方、株価はさらに下落する事態となっている。

そのため、信用買いを入れた個人勢は損失を被っているだろう。

また、価格帯別出来高(下図の左側棒グラフ)においても、過去1年間で取引の多かったレンジから下に突き抜けてしまい、最近買った投資家の大部分が損失を受けている状況だ。

こういった状況では、株価が戻ったタイミングで”やれやれ売り”が発生しやすく、下落トレンド継続の要因となりかねない。

最大6ヵ月間は上がりにくい展開

一般的に使われる制度信用取引では、6ヶ月が返済期限だ。

信用建玉を6ヶ月間は維持できるため、戻待ちの売りが最大6ヶ月間は発生する可能性がある。

空売りを大量に行う機関投資家からも、その期間はターゲットにされやすい。

したがって、直近の信用取引が解消される2026年5月までは株価が上がりにくい展開が続きそうだ。

今後に控える好材料

自社株買い発表で需給改善

株価急落後の2025年11月20日、サンリオは自社株買いを発表した。

総額は150億円、取得上限は330万株、発行済株式数の1.34%という規模感だ。

自社株買いを行う理由としては次の2点が挙げられている。

発行済株式数の1.34%というのはさほどインパクトのある規模ではない。

しかし、株価水準が割安という会社のメッセージが投資家心理に与える影響は大きい。

加えて、取得期限である2026年2月10日までに株価がまだ割安である場合には、追加で150億円の自社株買いを行うとまで言及した。

これにより、買い方にとっては買いやすく、売り方にとっては売りにくい状況が生まれた。

今回発表された自社株買いが需給改善に大きく影響するのは間違いないだろう。

サンリオIR「自己株式取得に係る事項の決定に関するお知らせ」

M&Aによる業績拡大期待

サンリオは2027年3月期までに1,000億円規模のM&Aを視野に入れているようだ。

海外を中心に、現在のサンリオに足りていない機能(映像制作、ゲーム、メタバース)を補うための買収を目指す。

投資家によって魅力的なM&Aが成立すれば、それだけで株価が跳ね上がる場合も多い。

そのため、先回りしてサンリオ株を買っておく投資戦略も考えられる。

日本経済新聞「サンリオ、M&A「1000億円規模も可能」 デジタル領域で検討」

成長継続による株価見直し

直近で株価が急落した要因としては、米国事業の不振と、日中関係の悪化がある。

しかし、これらは短期的な要因である可能性が高い。

日中関係の悪化は過去にもあったが、インバウンド関連が一時的に急落するも、数ヵ月後には持ち直した。

来期以降で期待された成長率に戻れば、株価は見直され、上昇トレンドに回帰することも期待される。

直近では短期的に買われすぎた感も否めなかったが、ここ数年の業績を見ても成長が顕著だ。

株価の調整が一巡した後、成長期待が復活することで、株価は回復に向かうと予想される。

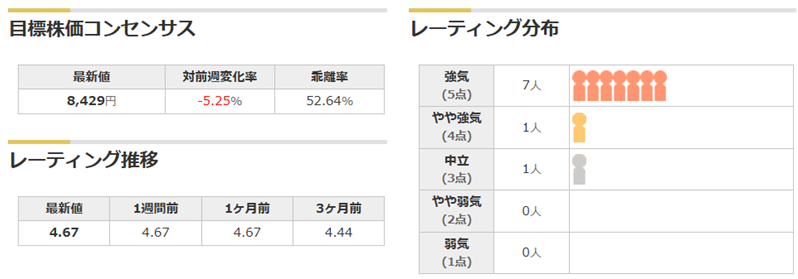

証券会社の目標株価

アナリストは強気予想

急速に売られたサンリオだが、アナリストは強気姿勢を崩していない。

サンリオをカバーしているアナリスト9名のうち、7名が強気を維持している。

これは買い方にとって心強い材料だ。

目標株価は引き下げ傾向

もっとも、目標株価は引き下げられている。

2026年3月期の中間決算以降に発表されたレポートでは、レーティングは維持されつつも、目標株価は引き下げ傾向にある。

以下が決算以降に発表された目標株価だ。

| 証券会社 | レーティング | 目標株価 (変更前→変更後) |

|---|---|---|

| 東海東京 | 強気 | 9210円 → 7860円 |

| 岡三証券 | 中立 | 8350円 → 5500円 |

| モルガンスタンレー | 強気 | 8600円 → 8200円 |

目標株価が引き下げられたとはいえ、現在株価(5,500円前後)は最も弱気である岡三証券の目標株価にあたる。

つまり、ここからさらに下げる可能性は限定的だと言えるだろう。

中長期では上昇目線

アナリストの目標株価を踏まえると、現在株価は安値水準であると言えそうだ。

短期的には、株価目線の引き下げに伴う売りが出るのは仕方ない。

しかし、中長期の成長期待は不変であり、直近の株価下落は下方向へオーバーシュートしている印象だ。

日中関係を筆頭に不確定要素はあるものの、株価5,000円台は買い時である可能性が高い。

今後の株価見通し

時価総額5兆円の目標は不変

サンリオは中期経営計画の中で、長期目標として「時価総額5兆円」を掲げている。

長期目標の達成時期は10年後、2035年だ。

達成された場合、現在の発行済株式数をベースにすると、およそ2万円の株価となる。

現在株価が5,500円前後であるため、ざっくり株価4倍に成長する計算だ。

2026年前半まで底固めの展開

上値余地は大きいものの、日中関係を筆頭に短期的な懸念材料がある。

また、信用買い残の多さも株価が上がりにくい要因となるだろう。

そのため、2026年前半までは株価が低迷し、底固めの展開になりそうだ。

再上昇のきっかけとなりうるのは、日中関係の改善、2026年5月に発表される来期見通し、などが考えられる。

四季報予想ベースでは株価6,600円が目途

今後の業績予想から、具体的な株価を検討してみよう。

四季報の予想は2027年3月期まで出ており、2027年3月期の純利益として520億円が予想されている。

1株利益に換算すると219円だ。

| 決算期 | 売上高 | 営業利益 | 純利益 | 1株利益 |

|---|---|---|---|---|

| 2025年3月期 | 144,9億円 | 51,8億円 | 417億円 | 176.6円 |

| 2026年3月期 | 170,0億円 | 68,0億円 | 480億円 | 202.2円 |

| 2027年3月期 | 185,0億円 | 74,0億円 | 520億円 | 219.0円 |

サンリオの予想PERはこれまで30倍前後で推移してきたため、1株利益を30倍するとおよその株価水準が割り出せる。

したがって、四季報予想ベースでは【219円×30倍≒6,600円】が上昇目途だと考えられる。

強気予想では株価7,000円超えも

強気予想をしている東海東京証券の業績予想をベースにすると、株価目線はもっと高くなる。

以下が東海東京証券の業績予想だ。

| 決算期 | 売上高 | 営業利益 | 純利益 | EPS |

|---|---|---|---|---|

| 2025年3月期 | 1,449億円 | 518億円 | 417億円 | 176.6円 |

| 2026年3月期 | 1,919億円 | 735億円 | 516億円 | 210.4円 |

| 2027年3月期 | 2,288億円 | 835億円 | 585億円 | 238.5円 |

| 2028年3月期 | 2,600億円 | 928億円 | 650億円 | 265.0円 |

2027年3月期は1株利益238円で、PER30倍とすると株価は7,000円を超える。

さらに、2028年3月期は265円であるため、株価8,000円も視野に入る水準だ。

この業績予想の確度が高まれば、株価は回復に向かうことが期待される。

まとめ

今回の株価急落は、決算の物足りなさと日中関係悪化という、短期的な2つの要因が重なって発生したものだ。

これらのリスクに加え、信用買い残も重荷となり、足元では上値が重い状況となっている。

一方で、業績そのものは依然として拡大基調だ。

加えて、自社株買いの実施や将来を見据えた大型M&A構想など、長期成長に向けた材料もそろっている。

アナリストの評価も強気が大勢で、現在の株価はリスクを過度に織り込んだ安値圏と考えられる。

短期では底固めの展開が続く可能性がありますが、日中関係の改善や来期見通しの発表など、上昇に転じるきっかけも複数ありうる。

中長期の成長シナリオが崩れていない以上、今回の急落は将来を見据えた投資家にとって、じっくり拾う好機となるだろう。

日本経済新聞「サンリオの株価15%安、26年3月期上方修正も「物足りない」」