サンリオは新型コロナで一時は赤字に陥りましたが、2022年以降の株価は絶好調です。

一時は2,000円台前半まで落ち込みましたが、2024年1月時点では6,000円前後まで上昇しています。

サンリオ自身は「時価総額1兆円、営業利益500億円」という大目標を掲げており、達成できた場合、株価1万円突破もあり得るでしょう。

しかし、直近の業績に対する株価は割高になっており、上昇が一過性である懸念も拭えません。

株価上昇に継続性があるかどうかは、なぜ株価が上昇したのかを調べるのが有効でしょう。

本記事では、サンリオの株価が上昇した理由について詳しく解説していきます。

- テーマパークの黒字化

- 来場客数が回復

- 米国事業の黒字化

- キャラクタービジネスの拡大

- 営業利益が5倍に増加

- 利益率の改善

- 中国アリババとのライセンス契約

目次

サンリオの株価推移

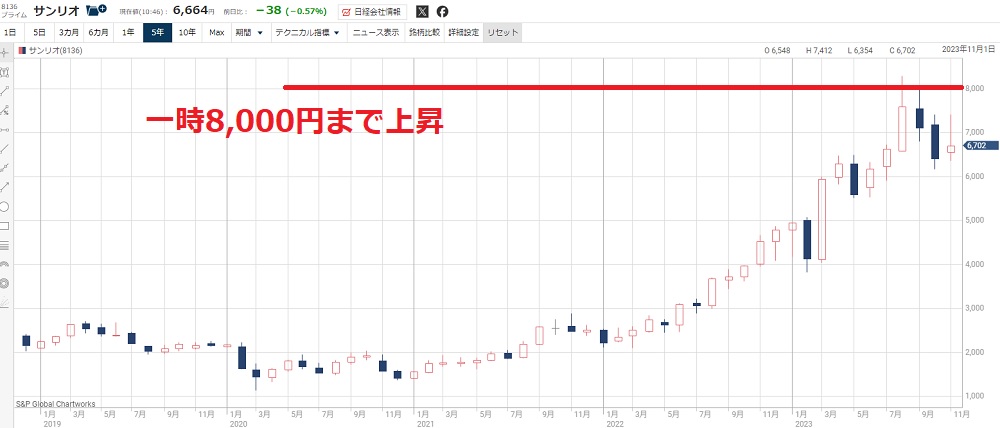

約2年で株価3倍

サンリオの株価は2022年から急騰しており、一時は8,000円台まで上昇しました。

上昇率は2年間で+200%(3倍)を超えるほどです。

かなりハイペースな上昇率なので、ちょっとした悪材料で急落し、その後また急騰する、ということを繰り返しています。

1999年以来の高値

8月中旬に8,000円まで上昇し、上場来高値を更新しました。

これまでは1999年9月の7,700円が最高値でしたが、これを突破したことで、さらなる株価上昇の可能性が出てきています。

8,000円以上で上昇トレンドに乗れば節目無しの青天井です。

急落の危険も

株価急騰の一方、業績は株価ほど好調ではありません。

確かに、2023年3月期は営業利益が4倍になるなど好業績でした。

また、2024年3月期も増収増益の見通しです。

しかし、予想PERは58倍と高く、業績が頭打ちとなれば、株価が急落に向かうリスクを孕んでいます。

(追記)業績拡大と株価下落により、2024年1月時点の予想PERは34倍まで低下しました。

株価上昇が持続するかは、2025年以降も成長を継続できるかにかかっていると言えます。

それを確認するためにも、サンリオの株価がなぜ急騰したかについて詳しく見ていきましょう。

上昇理由① テーマパークの黒字化

3年ぶりの黒字化に成功

2022年からの急騰のきっかけは、テーマパークが黒字化したことです。

テーマパーク事業は2022年3月期まで2年連続の赤字でした。

ところが、2023年3月期はサンリオピューロランドとハーモニーランドの両パークの黒字化に成功しています。

テーマパークはサンリオの”顔”なので、黒字化したことが大きな好材料となり、株価上昇につながっています。

サンリオピューロランドの業績

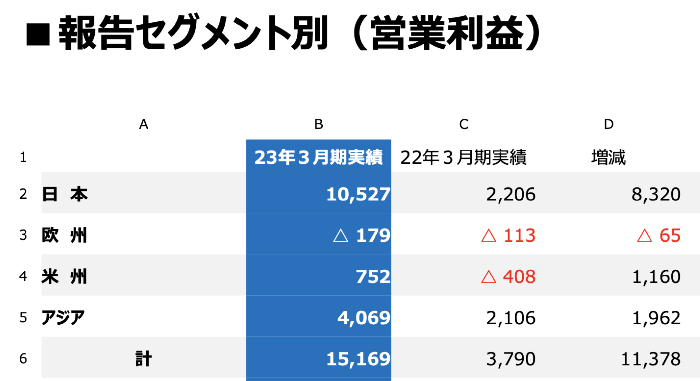

2023年3月期の各テーマパークの業績を見てみましょう。

サンリオピューロランド単体では、売上高85.8億円と、前年比+44.6%となっています。

営業利益は-2億円の赤字から、+14億円の黒字と急改善しました。

入園者数は31万に増加して120万人に、顧客単価は+976円改善して6,427円となっています。

2019年のコロナ前と比べると、入園者数は減ったものの、それ以上に顧客単価が上昇しています。

結果、コロナ前よりも増収増益を達成しました。

以下が2019年3月期との比較表です。

| 2019年3月期 | 2023年3月期 | |

|---|---|---|

| 売上 | 76.6億円 | 85.8億円 |

| 営業利益 | 2.7億円 | 14.1億円 |

| 入園者数 | 146万人 | 120万人 |

| 顧客単価 | 4,727円 | 6,427円 |

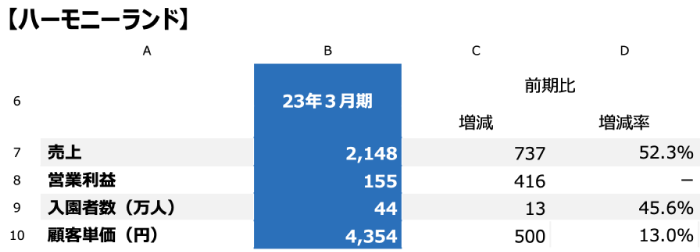

ハーモニーランドの業績

次に、大分ハーモニーランドの業績です。

売上は21.5億円で前期比+52.3%と回復しています。

営業利益についても、前期の-2.6億円の赤字から、+1.6億円の黒字に回復しました。

入園者数は13万人増加して44万人、顧客単価は+500円改善して4,354円となっています。

コロナ前の2019年と比べても、売上・営業利益ともに増収増益です。

サンリオピューロランドと同様に、入園者数の減少を顧客単価で補い、好業績となっています。

| 2019年3月期 | 2023年3月期 | |

|---|---|---|

| 売上 | 18.6億円 | 21.5億円 |

| 営業利益 | 0.3億円 | 1.6億円 |

| 入園者数 | 47万人 | 44万人 |

| 顧客単価 | 3,517円 | 4,354円 |

上昇理由② 来場客数が回復

外国人観光客の増加

新型コロナの影響がほぼ無くなり、外国人観光客が増加しています。

2023年10月の外国人観光客は251万人に達し、ついに2019年を上回るまでに回復しました。

また、円安も外国人観光客増加の追い風です。

それにより、サンリオのテーマパークの来場客数も増加し、業績回復につながっています。

日本政府観光局「訪日外客統計」

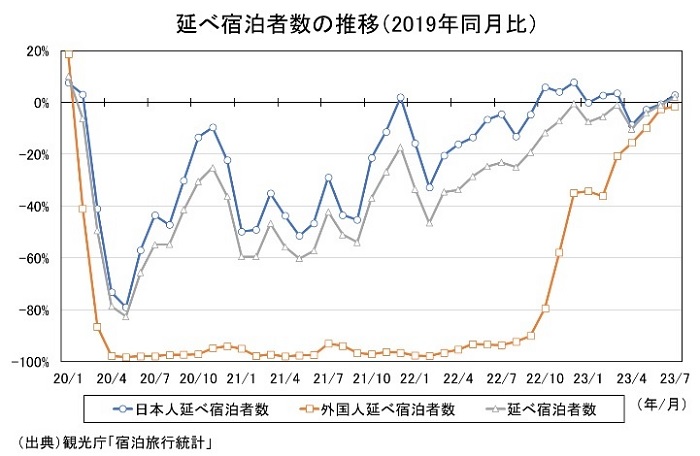

国内旅行者も増加

日本国内での旅行者数も増加しています。

2023年7月には宿泊者数がコロナ前(2019年7月)を上回り、旅行需要の回復が鮮明です。

以下のグラフの青線が国内宿泊者数の推移を表しています。

純利益が3.5倍に拡大

来場者数が回復した結果、業績が急拡大しています。

以下が2024年3月期上期(2023年4月~9月)の決算概要です。

売上は1.4倍、営業利益は1.5倍、純利益は3.5倍という好決算です。

2024年3月期の通期決算も好決算になる可能性が高く、株価上昇の根拠になっていくでしょう。

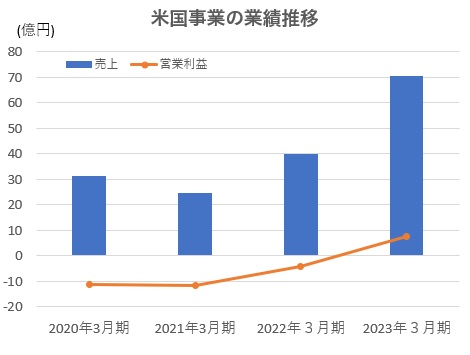

上昇理由③ 米国事業の黒字化

4億円の赤字から、7.5億円へ黒字転換

低迷していた米国事業が黒字化したのも好材料でした。

ハローキティはレディー・ガガやケイティ・ペリーといった影響力を持つ人物にも人気があり、米国で徐々に人気を増しています。

2023年3月期の売上は70億円に達し、前年から+80%という急成長を遂げました。

その結果、営業利益は前年の-4億円から+7.5億円に黒字転換しました。

ディズニーへの敗北から復活

2014年まで米国事業は絶好調でした。

2014年3月期は売上高167億円、営業利益で87億円を計上しています。

ところが、2015年以降は「アナと雪の女王」を始め、他キャラクターの人気に押し出されてしまいました。

それにより、米国での業績が急悪化したという経緯があります。

近年はようやくサンリオキャラクターが盛り返し、売上・営業利益ともに回復トレンドとなっています。

完全回復なら、さらなる株価上昇の材料に

今後は米国でのさらなる業績回復が期待されます。

もし、2014年のような営業利益87億円まで回復すれば、サンリオ全体の営業利益が118億円なので、かなりのインパクトです。

そのため、米国事業が今後の株価を大きく左右することになるでしょう。

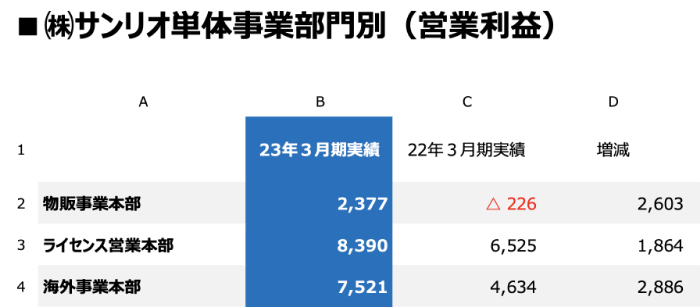

上昇理由④ キャラクタービジネスの拡大

ライセンス収入が大幅増加

近年はキャラクターを活用したマーケティングが拡大しています。

具体的には、雑貨やイベントなどでサンリオキャラクターを利用し、集客に活用するなどです。

サンリオ側はライセンス使用料が収益となります。

このライセンス使用料が2023年3月期は大きく伸び、ライセンス営業本部の営業利益はおよそ84億円となりました。

今後も成長の見通し

今後もキャラクタービジネスは伸びる見通しです。

子供のころにサンリオキャラクターに触れた人が大人になり、いわゆる”オタク消費”を後押ししています。

また、海外でのキャラクタービジネスも120カ国に展開しており、成長が見込めます。

ライセンス使用料は利益率が高く、キャラクタービジネスが伸びれば、高収益企業としてさらなる株価上昇の可能性もありそうです。

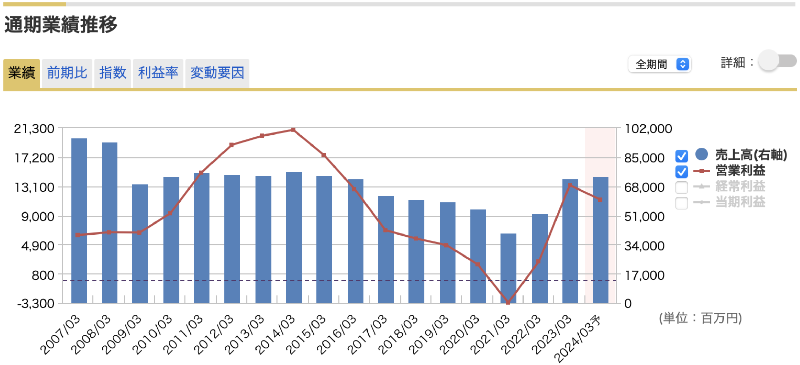

上昇理由⑤ 営業利益が5倍に増加

25億円→132億円に急改善

キャラクタービジネスが伸びた結果として、営業利益は5倍に急伸しました。

2022年3月期の営業利益は25億円でしたが、2023年3月期は132億円まで伸びしています。

これは2016年以来の水準です。

今期は先行投資で悪化

ただし、2024年3月期はいったん減益となる見通しです。

売上高は伸びるものの、宣伝広告費が増加すると予想されています。

減益とはいえ、宣伝広告費は将来への投資ですので、次の成長の土台となります。

2025年3月期以降の利益回復に期待できるでしょう。

上昇理由⑥ 利益率の改善

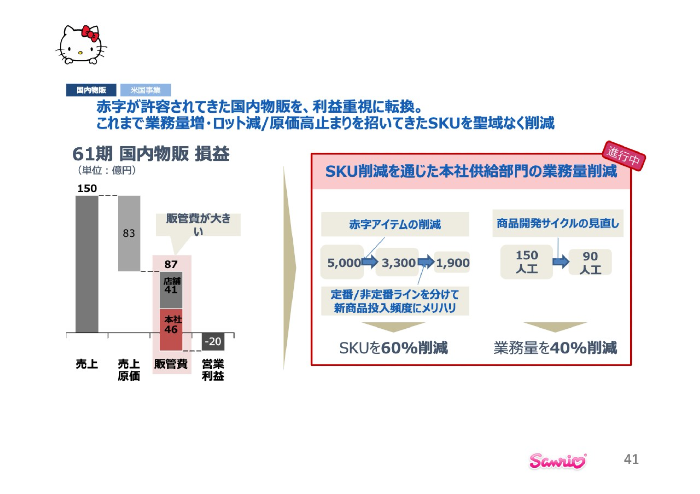

構造改革で原価率が低下

サンリオは新型コロナを経て構造改革に取り組みました。

テーマパーク事業が赤字に陥り、経営改善を図るためです。

その結果、原価率が35.8%から31.2%に低下し、2016年以来の高い営業利益となっています。

物販ビジネスの効率化を実施

構造改革で大きな成果を挙げたのは物販です。

これまで、国内物販では販管費が売上げの半分以上を占めて赤字でした。

そこで、赤字商品を削減して商品数を絞り込む施策を行いました。

従来は5000アイテムあったのを1,900アイテムに削減し、商品開発のサイクルも40%削減しています。

その結果、利益率の向上につながりました。

インターネット販売も強化

EC販売の強化も進めています。

サンリオのグッズ販売は基本的に「サンリオショップ」で行われてきました。

しかし、新型コロナでリアル店舗での売上げが激減。

売上げを維持するためにEC販売に方針転換したという経緯があります。

2021年以降、年間3億円を販売システムに投資し、EC販売率を3割まで引き上げる方針です。

上昇理由⑦ 中国アリババとのライセンス契約

5年間の独占契約を締結

2022年6月末に、中国のEC大手であるアリババグループとライセンス契約を結びました。

これにより、アリババグループはサンリオキャラクターを中国大陸で独占的に使用することが可能となります。

その見返りとして、サンリオは中国での知名度拡大と、ライセンス使用料を獲得します。

契約期間は2023年1月~2027年末です。

株価は+15%の急騰

中国で人気化すれば多額のライセンス収入が得られるでしょう。

業績拡大の期待から、契約発表翌日の株価は+15%の急騰となりました。

ちなみに、衣料品大手のユニクロも、アリババとの提携を機に中国での業績を伸ばしました。

中国で成功を収めれば大きな株価上昇が期待できます。

サンリオは買い時か?

株価は割高水準

好材料が相次いだこともあり、株価は割高水準まで上がっています。

以下、サンリオの株価指標です。

予想PERは東証プライムの平均が15倍なので、サンリオの予想PERは2倍以上も割高です。

実績PBRについても、基準の1倍に対して9倍近くも割高となっています。

これを正当化するには今後数年間で急成長を遂げる必要があります。

具体的には、年間+20%程度の利益成長が必要でしょう。

明らかに業績に対するハードルが上がっています。

会社目標は「時価総額1兆円」

それでも市場が強気なのは、会社目標として「時価総額1兆円、営業利益500億円」を掲げているためです。

この目標は中期経営計画に記載されています。

今後10年間の長期目標なので、2030年代前半がターゲットになります。

目標達成なら株価1万円超え

仮に時価総額1兆円を達成した場合、株価はいくらになるでしょうか。

サンリオの発行済株式数はおよそ8,900万株なので、単純な割り算で計算できます。

株価=1兆円(時価総額)÷8,900万株=1万1,230円

株価1万円超という計算結果になりました。

本記事執筆時点(2024年1月17日)の株価である6,224円に対して約2倍です。

営業利益500億円というのは直近の業績から4倍近いため、達成できるかは未知数です。

しかし、今の業績には勢いがありますので、目標達成への期待感から買いが優勢となっています。

買い時の可能性が高い

物販の利益改善や海外事業の拡大など、今後の好材料が複数あります。

証券会社やメディアは業績拡大を予想しており、今後数年にわたって好調が続きそうです。

したがって、今は買い時である可能性が高いと考えられます。

短期的には、期待先行で上がり過ぎている感はありますが、過熱感が一服したタイミングが絶好の買い時となりそうです。

まとめ

サンリオの株価が上昇した理由について解説した上で、買い時かどうかの考察まで行いました。

今後数年間は業績拡大がメインシナリオとなっており、それが株価に織り込まれた形です。

しかし、短期的には期待先行感が否めません。

株価指標も割高になっているため、一方的に上昇していくのは難しいでしょう。

逆に言えば、急いで買わずに下落を待つのが良い戦略だと思われます。

長期的には株価2倍も狙えるため、下落が落ち着いたタイミングで買いを入れ、優待や配当を取り込みながら株価上昇を狙いたいところです。