自転車専門店「あさひ」の株価はここ2年間で大きく下落しました。

2020年8月には1,989円の最高値をつけたものの、その後は下落トレンドに陥り、現在は1,300円前後で推移しています。

しかし、株主優待や配当に変更はなく、下落のおかげで利回りが高まっています。

また、業績見通しが良好であることを踏まえれば、今回の株価下落は買い時のようにも思えます。

本記事では、あさひの利回りや株価見通しを踏まえ、買い時かどうかを考察していきます。

目次

株価は2020年の水準に下落

まず、あさひの過去5年間の株価推移を見てみましょう。

あさひの株価は2019年まで1,400円前後のレンジ相場でしたが、2020年から上昇を始め、一時は1,900円を突破するほどまで急騰しました。

しかし、高値は続かず、2020年後半からは下落基調に。

結局、2022年10月現在は2020年前半の水準まで逆戻りしています。

現在株価の重要ポイントは次の3点です。

したがって、買いを検討してよいタイミングと言えるでしょう。

業績は増収・増益を維持

業績は基本的に増収・増益を維持しており、好調です。

2022年2月期は減益でしたが、これは前年度が良すぎた反動ですので、実質問題ありません。

特に、売上げは2003年以降、一貫して増加し続けています。

つまり、業績が急悪化する可能性は低いと言えるでしょう。

予想PERは10倍未満で割安

業績は拡大している一方、株価は横ばいですので、割安度が年々増しています。

現在の予想PER(株価収益率)を計算してみましょう。

予想PER=1,299円(株価)÷142円(予想EPS)=9.15倍

9倍台のPERはかなり割安です。

東証プライムの平均PERは約20倍ですし、小売業に限れば平均30倍にもなります。

つまり、他銘柄と比べて5割ないし7割ほど割安だと言えるでしょう。

※いずれも2022年4月末時点のデータ

配当利回りは2.16%

あさひは年間28円の配当を実施しています。

現在株価(2022年10月5日時点、1,299円)で計算すると、配当利回りは2.16%です。

配当利回り=28円(1株配当)÷1,299円(株価)=2.16%

配当目的で投資する場合、少なくとも3%は欲しいところです。

そのため、配当だけで考えると投資対象としては微妙です。

しかし、あさひは株主優待を実施しており、そちらと合わせると魅力的な利回りになります。

利回り2.16%は上場企業の上位50%にも入りません。配当目的なら他の銘柄を探した方が賢明です。

優待利回りは3.08%

それでは、次にあさひの優待利回りを計算してみましょう。

あさひを100株購入した場合、年間4,000円分の優待券がもらえます。

この商品券は、全国の「サイクルベースあさひ」の店舗、および公式ネット通販サイトで使用可能です。

つまり、自転車ユーザーにとってはほぼ現金同様に使用することができます。

優待利回りは次のように計算できます。

優待利回り=4,000円(100株優待)÷129,900円(100株投資額)=3.08%

3%超えの優待利回りなら十分な水準です。

ちなみに、200株以上保有すると優待利回りは下がりますので、利回り的には100株保有がベストです。

総合利回り5.2%の高配当

100株保有なら優待利回りが3.08%あり、さらに配当利回りが2.16%加算されます。

つまり、総合利回り(配当+優待利回り)はこれらを足した5.2%となります。

総合利回り=2.16%(配当利回り)+3.08%(優待利回り)=5.2%

利回り5%超えは文句なしの高配当です。

利回り5.2%は上場銘柄の上位130位に入る水準で、あさひのような業績堅調な銘柄はさらに絞られます。

したがって、優待込みの利回りで銘柄を選ぶ場合、あさひは有力は選択肢と言えるでしょう。

したがって、利回りで銘柄を選ぶ場合、あさひは有力は選択肢と言えるでしょう。

優待改悪・廃止の可能性は?

優待利回りが高い反面、優待改悪・廃止が大きな懸念材料です。

改悪・廃止となれば株価急落の恐れがあります。

ただ、優待が改悪・廃止される可能性は低いと見ています。

あさひが株主優待にかけている費用は年間1~1.5億円と推定されますが、一方、純利益は安定して30億円を超えています。

つまり、純利益に対して優待費用はそれほど大きくありません。

これなら、多少業績が悪化しても優待維持は可能でしょう。

したがって、株主優待の改悪・廃止の可能性は小さいと考えられます。

今後の業績見通し

今後の業績も増収・増益が予想されています。

以下が四季報の業績予想です。

| 決算期 | 売上高 | 営業利益 |

|---|---|---|

| 2022/02(実績) | 714億円 | 52.2億円 |

| 2023/02 | 780億円 | 56.0億円 |

| 2024/02 | 805億円 | 58.8億円 |

向こう2年間は増収増益の見通しとなっており、投資家にとっては安心材料です。

好調の要因としては、単価の高い電動自転車が多く売れていること、利益率の高いプライベートブランド商品が人気であることが挙げられます。

今期の上半期では、電動自転車が前年比+10.2%の増加、プライベートブランド商品が同7.2%の増加でした。

この傾向が続くことで、自ずと増収増益基調になることが期待できます。

今後の株価見通し

現在株価(1,299円)は過去5年の中でも低位ですので、ここから急落する可能性は低いと考えています。

特に、2016年以降は1,200円ラインで反発する傾向にあります。

つまり、下落余地は100円程度しかありません。

一方、業績は増収増益が続く見通しであることから、株価が再び上昇トレンドになることが期待できるでしょう。

2024年2月期の業績予想をベースにすれば、株価1,700円でも十分妥当です。

下落余地は100円、上昇余地は400円あることから、中長期目線では株価上昇を予想しています。

懸念材料

株価が割安で業績も堅調ではありますが、懸念材料もあります。

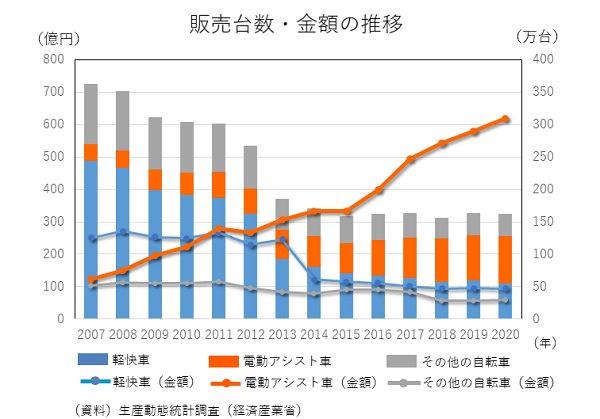

最大の懸念は、国内の自転車需要がほぼ成長していないという点です。

台数ベースでは年間150万台で、2015年以降横ばいです(下図の棒グラフ)。

金額ベースでは電動アシスト自転車のおかげで伸びていますが、置き換わりが一巡すれば、売上げ増加は再びストップするでしょう。

また、国内の人口は減少していくと予想されています。

そのため、自転車の需要も徐々に減っていくことになりそうです。

したがって、5年、10年の単位では業績悪化が懸念されます。

あさひの割安さはその裏返しと言えるでしょう。

あさひは買い時か?

懸念材料はあるものの、あさひは買い時だと考えています。

理由は以下3点です。

約13万円の投資で年間6,800円のリターンは大きいです。

株価が多少下がっても配当+優待でカバーでき、損失になる可能性は低いと予想しています。

投資資金に余裕があり、かつ自転車ユーザーなら、投資を検討する余地は十分にあるでしょう。

まとめ

あさひが買い時かについて、業績や利回りから考察しました。

国内の自転車需要は電動アシスト自転車のおかげで堅調です。

そのため、あさひの業績はしばらく拡大が続くと予想されます。

また、総合利回り5%超えは投資先として魅力的です。

株価的には1,200円のサポートラインがあり、上値は1,700円まで上昇余地があります。

したがって、株価1,300円前後なら買い時の水準だと言えるでしょう。