「ホワイトハウス砲」で一躍人気化した三井E&Sが急落している。

一時は2,900円付近まで上昇したものの、その後の反落で1,400円まで売られ、高値から半値になってしまった。

もっとも、何か悪材料が出たわけではない。

決算は良好で、米国での港湾クレーン製造拠点新設も進んでおり、期待材料は健在だ。

しかも、政策保有株の売却による成長投資や株主還元も新たな好材料として出てきた。

これらの好材料を考えると、1,400円付近は売られすぎの水準だと考えられる。

にも関わらず、なぜ株価がここまで下落してしまったのだろうか。

本記事では、三井E&Sの株価が急落した3つの理由について詳しく解説する。

急落理由① 個人の信用買い増加

「ホワイトハウス砲」で信用買いが急増

急落の主因となったのは個人投資家による信用買いだ。

信用買いが極度に溜まったことで、高値圏で売りが売りを呼ぶ展開となり、株価急落を招いた。

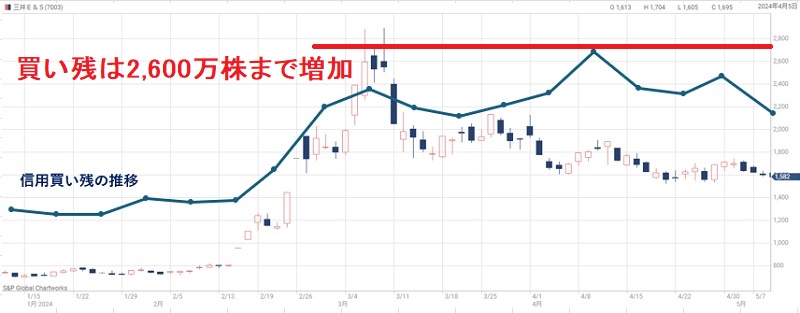

以下が信用買い残の推移だ。

以前の信用買い残はおよそ1,000万株前後だった。

しかし、2月後半の、いわゆる「ホワイトハウス砲」によって一気に取引が過熱し、一時は2,500万株を超えるまでに信用買いが増えてしまった。

ホワイトハウス砲とは?

米ホワイトハウスが公表するFACT SHEETに三井E&Sが名指しで記載され、株価急騰をもたらした事案。米国の国策銘柄として注目が集まった。

2,500万株というのは、発行済株式数(普通株、1億310万株)の約24%にも相当する。

市場に出ている流動株に限れば40%にもなる株数だ。

そしてバブルが弾けた

流通株数の40%近い買い残が膨らんだことで、売りが売りを呼ぶ危険な状況となった。

バブルが弾けたのが2024年3月11日だ。

前日に2,898円の高値を付けていたこともあり、信用買い残は過去最高の2,200万株まで増加していた。

寄付きが低かったことから売りが優勢となり、みるみる売りが膨らんで株価は下げ一方の展開となった。

結局、終値は2,053円まで下げ、前日高値から約3割下げる暴落となった。

しつこい信用買いでジリジリ下落

株価急落後は一時的に信用買い残が減少したものの、ほどなくして増加基調に戻った。

買い残がピークとなったが4月中旬あたりだ。

このタイミングでは、三井E&Sから「米国での港湾クレーンの最終組立について」のプレスリリースがあり、翌日からの急騰を予想した個人投資家が信用買いを積み上げた。

その結果、信用買い残は2,600万株にまで増加した。

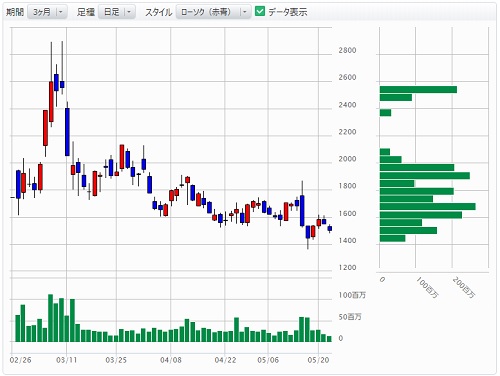

以下の図は、株価チャートと信用買い残の推移を重ねたものだ。

しかし、予想に反して翌日の株価は急落。

高値掴みの建玉が重荷となり、以降は株価がジリジリ下げる展開となってしまった。

株価上昇には買い残減少が必要

上の図から、株価の騰落と信用買い残の推移が連動している様子が分かる。

つまり、株価回復には信用買い残の減少が必要と言える。

買い残が減れば、必然的に売り圧力が弱まり、株価が上昇しやすくなるだろう。

短期的な株価上昇は信用買い残の増減にかかっている。

急落理由② 機関投資家による空売り

空売りのターゲットにされた

機関投資家による空売りも株価急落の大きな要因だ。

空売りを積極的に行う機関投資家は”空売り機関”と呼ばれる。

彼らは信用買いが溜まった銘柄に対して空売りを行い、狼狽売りで下げたところを買い戻す戦略を取ってくる。

三井E&Sはそんな空売り機関のターゲットにされてしまった。

14社から集中砲火

参入した空売り機関は次の14社だ。

ほぼ全ての主要空売り機関から空売りを受けており、まさに袋叩き状態となっている。

以下が空売りに参入した空売り機関だ。参考までにピーク時の空売り比率も記載した。

| 証券会社 | 空売り比率 (ピーク時) |

|---|---|

| モルガン・スタンレーMUFG証券 | 5.31% |

| PDT Partners, LLC | 1.04% |

| ゴールドマンサックス | 4.41% |

| メリルリンチ | 0.63% |

| Nomura International plc | 2.54% |

| UBS AG | 2.14% |

| JPモルガン証券 | 3.54% |

| ジェフリーズ | 1.06% |

| BNPパリバ | 1.41% |

| Integrated Core Strategies (Asia) Pte. Ltd. | 0.54% |

| Barclays Capital Securities Ltd | 2.51% |

| J.P. MORGAN SECURITIES PLC | 0.58% |

| XTX Markets Pte Ltd | 0.80% |

| JANE STREET GLOBAL TRADING, LLC | 0.58% |

最も空売りしているのはモルガンスタンレーMUFGだ。

ピーク時には発行済株式数に対して5.31%、株数にして550万株もの空売りを入れた。

空売り全体のピークは4月12日あたりで、2,000万株超の空売り残高に達した。

これは、発行済株式数の20%、流動株式数で言えば30%超にも達する株数である。

信用買いが空売りの原動力

なぜこれほど大量の空売りを入れることができるか。

空売りをするためには売るための株を調達する必要があり、通常、発行済み株式数の20%超もの株を空売りするのは難しい。

しかし、信用買いが多数入っている銘柄は別である。

個人が信用買いした場合、株は証券会社が保有することになるので、その株が機関投資家に貸し出されてしまう。

つまり、空売り機関の空売りは、個人の信用買いが原動力というわけだ。

皮肉なことに、株価上昇を期待して買った個人の信用買いが、株価を下げるのに利用されてしまった。

急落理由③ 景気敏感株である

業績変動が激しく買われにくい

意外と株価が上がらない理由として、景気敏感株であるという事も一因だ。

三井E&Sは船舶エンジンや港湾クレーンを手掛けるが、これらの需要は浮き沈みが激しく、良い時は良いが悪い時はとことん悪い。

そのため、直近の業績が良くても株が買われにくいのだ。

一般指標よりも株価半額

実際、最近の業績は良いが株価の反応は限定的だ。

2025年3月期の実力ベースの1株利益は180円を超える見通しとなった。

2025年3月期の1株利益は360円の見通しですが、株式売却による特別利益が含まれています。

一般的なPERである15倍なら、株価2,700円に相当する業績だ。

しかし、実際の株価は半額の1,400円台に留まっている。

実力ベースのPERが7~8倍程度と非常に割安であるが、それでも買われていないのは、景気敏感株であるという理由が大きいだろう。

さすがに割安すぎる印象

とはいえ、株価1,400円台は業績に対して割安すぎる印象だ。

2025年3月期は三井海洋開発の株売却が予定されており、200億円ほどの売却益が予定されている。

その結果、1株利益は360円まで膨らむ。

株価1,400円で計算したPERは3.9倍で、相当な割安水準だ。

一時的な利益であることを踏まえても割安だと考えられる。

業績安定なら評価改善、株高もある

PERが低いという事は、銘柄としての評価が低いという事だ。

評価を高めるには安定した利益が必要で、来期以降も安定して1株利益200円以上を実現できれば、投資家の見方も変わってくるだろう。

その点、2022年3月期まで赤字体質だったことがマイナスとなっている。

今後、利益が安定することで大口投資家が参入し、株価の一段高が狙えると考えている。

今後の株価見通し

株価上昇には信用買い減少が必須

株価上昇に向けてまず必要なのは、信用買い残が整理されることだ。

信用買い残が多い限り、空売りがやむことはないだろう。

では、信用買い残が減るのはいつ頃だろうか。

一般的に、信用買いの返済期日は半年間であるため、信用買いが急増してから半年後には減少に転じると予想される。

信用買いが急増したのは2024年2月後半~4月中旬にかけてだ。

つまり、2024年8月後半~10月中旬の期間で信用買いが整理され、上値が軽くなることが期待される。

大幅下落による”ふるい落とし”に期待

信用買い残が整理されるもう1つの方法が、株価の大幅な下落だ。

信用買いは保証金比率が20%を切ると追証となる。

そのため、買い建てを保証金30%のギリギリで行った場合は、10%の株価下落で追証となり、余力が無ければ損切せざるを得なくなるのだ。

実際に保証金比率30%のフルレバレッジをかける個人はそこまで多くないと思われるが、株価が20%も下げれば、追い込まれた個人投資家が損切りをしてくるだろう。

つまり、株価下落による信用買いの”ふるい落とし”が、長期目線の投資家にとっては期待材料だ。

信用買いが減る株価水準は?

では、三井E&Sの場合はどこまで下がれば信用買いが整理されるだろうか。

これまでのチャートから、信用買いのボリュームゾーンは1,900円前後と1,600円前後と推測できる。

したがって、1,900円付近の建玉が1,500円付近で損切りされ、信用買いの整理につながる。

実際、空売り機関は1,500~1,600円で買戻しを進めており、損切りが多発していることが伺える。

つまり、信用買いが減るなら1,500円が下げ止まりの目安となりそうだ。

最悪、1,200円以下まで下落も

しかし、1,500円付近でも信用買いが増えれば、空売り機関はさらなる下落を狙ってくるだろう。

その場合、さらに20%下げた1,200円付近がターゲットだ。

空売り機関に狙われた銘柄は、個人投資家が損するまでとことん下げる。

下手にレバレッジを効かせて信用買いを入れると、大損失を被る恐れがあるだろう。

中長期では株価上昇を予想

今は積み上がった信用買いが重荷だが、高水準の信用買いが年単位で続くとは考えにくい。

また、業績悪化の懸念は現時点では無く、好業績が続くだろう。

三井E&Sの船舶エンジンは脱炭素に適しており、既存エンジンからの更新が狙えるほか、港湾クレーンもアメリカを筆頭に需要拡大が狙える。

また、水素社会の到来なら子会社である加地テックとの協業で業績を伸ばすことが可能となる。

それらを踏まえると、中長期ではさらなる株価上昇が期待できそうだ。

業績拡大の傾向が見えてくれば、株価4,000円以上も十分妥当で、1株利益300円以上が安定すれば9,000円という株価も見えてくる。

まとめ

三井E&Sの株価が急落した理由と、今後の株価見通しについて解説した。

業績は良いものの、期待先行で個人投資家に買われ過ぎたのが重荷となり、好材料でも株価が下落するほど需給の悪い状態が続いている。

需給の悪い状態は数ヵ月続くと予想され、株価の再上昇には時間がかかりそうだ。

とはいえ、中長期目線で買いという投資スタンスは不変だ。

米国での港湾クレーンの販売拡大や、水素社会到来による関連機器の販売拡大が好材料として控えている。

また、好業績が続けば配当も拡大するだろう。

大口投資家も参入すれば株価数倍が狙える銘柄だと考えている。

コメントを残す