百貨店大手の高島屋がにわかに注目を集めています。

外国人観光客の受入を再開する段階に入り、観光客による”爆買い”が業績を押し上げるという期待があるためです。

それにより、長らく低迷してきた株価は上昇トレンドに入り、絶好の買いタイミングだと言えそうです。

本記事では、高島屋の株価上昇が見込める3つの理由について解説した上で、2023年度の業績見通しから予想株価を考察します。

過去5年間の株価推移

まず、これまでの株価推移を簡単に振り返りましょう。

以下が過去5年間の株価チャートです。変動要因も大まかに記載しました。

2018年までの株価は好調で、2,000円以上で推移していました。

ところが、2018年初頭から円高が進み、業績に陰りが出始めます。

2018年後半は業績悪化が数字に表れ、一気に1,200円台まで急落。

その後は円安などを背景に訪日客が回復したものの、そこで新型コロナが発生し、株価は一時699円まで下落しました。

2020年末あたりからは業績が上向き、2022年現在まで緩やかな上昇トレンドを描いてきています。

【理由①】インバウンド需要の回復

外国人観光客の消滅で株価低迷

今後の株価上昇が見込める大きな材料の一つが、インバウンド需要の回復です。

高島屋は2019年まで、外国人観光客の”爆買い”が大きな収益源になっていました。

特に、利益率の高い高額商品が多く買われる傾向にあったようです。

しかし、新型コロナによって外国人観光客はほぼゼロの水準まで落ち込み、業績が著しく悪化しました。

株価は高値から70%もの下落率を記録しています。

6月から観光客受入れ数を拡大

高島屋にとって重要な顧客である外国人観光客が、今後は回復に向かう見込みです。

日本政府の発表では、2022年6月から試験的に外国人の受入枠を拡大します。

従来は1日1万人を上限としていたところ、2万人まで拡大する予定です。

1万人が2万人になったところで劇的な改善は見込めませんが、受入枠は徐々に拡大していく計画ですので、業績改善の初動になるはずです。

利益は100億円まで回復

インバウンド需要の回復を見込み、2023年2月期の業績は大きく改善する予想です。

以下の表は前年度(2022年2月期)実績と今年度(2023年2月期)予想の対比ですが、営業利益はおよそ4倍の175億円、当期利益はおよそ2倍の100億円まで改善する見込みです。

| 実績 | 会社予想 | |

|---|---|---|

| 決算期 | 2022年2月期 | 2023年2月期 |

| 営業利益 | 41億1,000万円 | 175億円 |

| 当期利益 | 53億6,000万円 | 100億円 |

| 一株利益(円) | 32円 | 60円 |

| 一株配当(円) | 24円 | 24円 |

1株利益(EPS)が60円まで回復しますので、小売りの平均的なPERである20倍を適用すれば、株価1,200円が妥当ラインとなります。

2024年3月期の回復まで見込めば、株価の上昇余地はかなり残されています。

【理由②】円安効果による観光客の購入増加

円安が業績の追い風に

円安が進行していることは、高島屋の業績にとって追い風になります。

円安になれば、同じ数量のドルでも円換算でより多くの買い物ができるため、日本における外国人の購買力が上昇します。

日本旅行が割安になるので、日本に旅行する外国人が増えるでしょう。

結果的に、インバウンド関連の高島屋の業績にプラスに作用することになります。

ただし、外国人観光客の受け入れが本格化したら、という前提ではありますが。

2019年から2割ほど円安

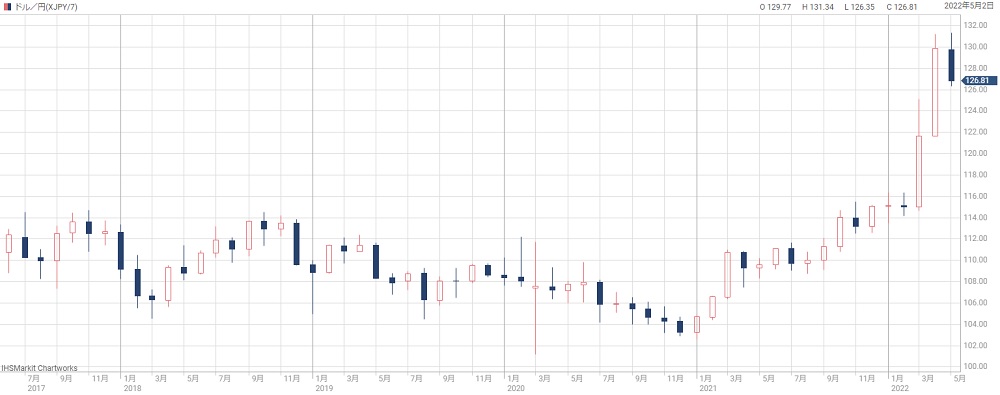

2022年に入ってから円安が急激に進みました。

5月時点での為替レートは126〜130円/ドルです。

新型コロナ前の2019年と比べると、およそ2割ほどの円安となっています。

海外から見れば、2019年と比べて2割ほど安く日本の物品・サービスが購入できることを意味するので、日本旅行がより魅力的になっています。

ドル円レートと高島屋の株価には相関

インバウンド需要と業績が結びついていることから、高島屋の業績はドル円レートと緩やかな相関が見られます。

以下のチャートは高島屋の株価推移(青太線)とドル円レート(水色)を重ねたものです。

為替が円高方向(チャート下方向)に振れたタイミングでは高島屋の株価が下がり、逆に、円安方向(チャート上方向)のタイミングでは株価が上がっていることが分かります。

2021年後半以降は円安になっても反応が鈍いですが、これは観光客がいないことで円安の恩恵が無くなったためでしょう。

逆に、観光客の受入れが本格化すれば、これまで抑えられていた分だけ株価が上昇することが期待できそうです。

【理由③】コスト削減による増益効果

巨額赤字を経て構造改革を実施

高島屋は新型コロナが発生した2021年2月期に大幅な赤字に陥りました。

2021年2月期の赤字額はおよそ340億円。2年分の純利益が吹き飛ぶほどの赤字です。

この経営危機を経て、高島屋はコスト構造改革を推し進めています。

これまで放置されていた無駄が排除されることで、社会情勢が戻った時、以前より多くの利益を稼げる企業になることが期待できます。

3年間で-170億円のコスト削減

コスト削減の成果を数字で確認しましょう。

2021年度(2022年2月期)は-96億円のコスト削減を実施し、営業利益を積み増すことに成功しています。

同年の営業利益が+41億円の黒字になったのはコスト削減の成果です。

2022年度、2023年度とコスト削減施策は続き、2022年度で-40億円、2023年度で-34億円のコスト削減を実施する計画です。

3年間での合計削減額は-170億円にも上ります。

| 年度 | コスト削減額 |

|---|---|

| 2021年度 | -96億円 |

| 2022年度 | -40億円 |

| 2023年度 | -34億円 |

利益の出やすい経営体質に変化

-170億円の費用削減は、今後の業績に大きなプラスになりそうです。

以下は新型コロナの影響を受ける前の業績ですが、営業利益は260億円前後が例年の業績でした。

| 2017年度 | 2018年度 | 2019年度 | |

|---|---|---|---|

| 売上高 | 9,078億円 | 9,128億円 | 9,191億円 |

| 営業利益 | 353億円 | 267億円 | 256億円 |

| 当期利益 | 237億円 | 164億円 | 160億円 |

事業環境がコロナ前に戻れば、170億円の削減効果が大きく出そうです。

2019年当時の売上に戻れば営業利益は400億円超えも狙えるでしょう。

売上増加によって増えるコストもあるので、単純な足し算とはならない可能性が高いですが、相当な業績アップは期待できるはずです。

利益水準が上がればそれだけ株価も上昇することになります。

コスト削減は外部委託の業務を内製化する施策がメインですので、業績が回復してもコスト削減効果は残るはずです。

2023年までの予想株価

2023年に営業利益300億円を回復

高島屋の予想によると、2023年度には売上高8,500億円、営業利益300億円まで回復する見通しです。

コロナの影響をほとんど受けなかった2019年度でも営業利益256億円でした。

つまり、来年度にはコロナ前を上回る利益を達成することになります。

売上高は完全には回復しない前提ですので、コスト構造改革の成果だと考えられます。

純利益200億円、EPSは113円に

営業利益が300億円となれば、純利益はおよそ200億円くらいになるでしょう。

高島屋の発行済株式数は1億7,776万株なので、1株利益(EPS)はおよそ113円となります。

そうなると、株価1,200円台というのは相当安い水準だと言えそうです。

2023年は株価2,000円回復も

業績好調だった2018年はPERが17倍くらいで推移していました。

それを2023年のEPSである113円にかけると、予想株価として1,921円が算出されます。

つまり、2023年には株価2,000円くらいが射程圏内に入ります。

一方、業績が冴えなかった2019年当時のPERは10倍程度でした。PER10倍を前提にした予想株価は1,130円となり、株価が上昇しない可能性も考えられます。

とはいえ、損失の可能性が低い中で株価2,000円まで上昇する可能性を取ることができるのは魅力です。

2023年までの業績予想を踏まえれば、高島屋は「買い」という判断が妥当と言えるでしょう。

まとめ

日本政府がとった鎖国政策のとばっちりを受けた高島屋ですが、観光客が増加するに従い、業績も徐々に回復していくでしょう。

また、一度危機に陥ったことで経営体質は筋肉質になりました。

より利益が出やすい体質でアフターコロナを迎えれば、コロナ前を越える業績を叩き出すことが期待できます。

円安という追い風もありますので、今後の株価上昇に期待が持てる銘柄だと考えています。

参考:日本経済新聞「外国人観光客、6月にも入国再開 まず団体客で政府検討」