国内製薬4位である第一三共の株価下落が続いています。

2021年に入ってから半年間も下落トレンドが続き、2020年末から40%もの株価が失われました。第一三共はピーク時売上高1兆円とも言われる新型抗がん剤「エンハーツ」の開発に成功し、2020年は株価が大きく上昇しましたが、想定外の業績悪化が投資家心理を冷やしています。

業績悪化の理由は、さらなる新型抗がん剤を開発するための先行投資によるものです。

株式市場では短期的な業績が評価されやすいため、株価下落は仕方ありませんが、新薬の収穫期になれば純利益が3倍以上になるという予想は不変です。今後の株価上昇余地は大きいと考えています。

本記事では、第一三共の株価が急落した要因を確認した上で、今後の株価上昇が見込める3つの根拠をご紹介します。

また、最後には2025年までの予想株価を計算し、期待できる上昇余地について調べてみました。

新高値更新から一転、40%急落した第一三共

まずは直近の株価推移を確認してみましょう。

2020年11月まで、第一三共の株価は上昇トレンドに乗っていました。上場来高値を連日更新する勢いを見せ、11月27日には3,948円まで上昇しています。

しかし、4,000円を目前として株価は一転して急落。以降は下落トレンドが継続し、現在は2,500円前後で推移しています。高値から約40%もの株価が失われたことになります。

第一三共が急落した理由

2021年3月期が−54%の減益に転落

約6ヶ月間も続いた下落トレンドの理由は、ひとえに業績悪化が原因です。

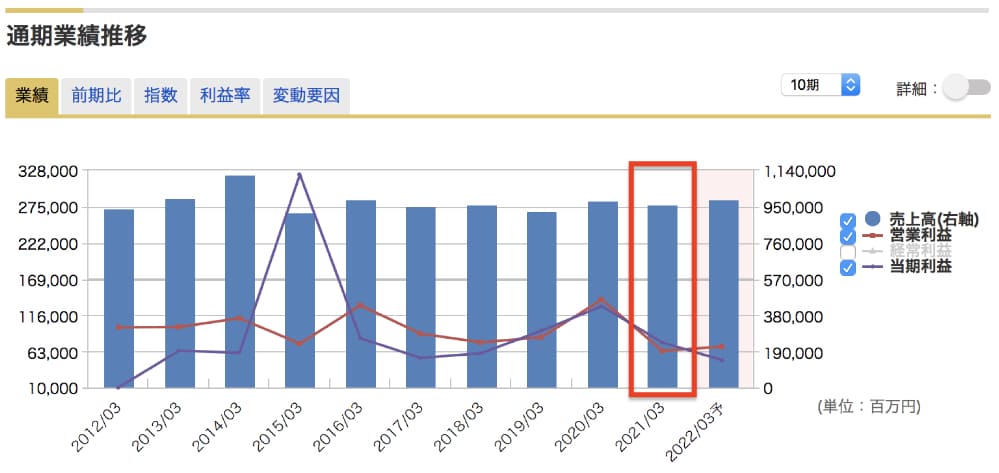

直近で発表された2021年3月期の通気決算は、営業利益が前年度比−54.0%、純利益は前年度比−41.2%と惨敗。

営業利益に限って言えば、過去10年間で最も低い金額でした。

2022年3月期も34%減益予想

業績悪化が1期限りであれば、新型コロナによる一時的悪化と理解できるため、株価にはさほど影響しません。ところが、2022年3月期も減益となる業績予想が発表されたことが、投資家心理を悪化させています。

2022年3月期(2021年度)の業績予想は以下の通りです。

売上収益は+2.9%と増収予想の一方、販売費・一般管理費や研究開発費が重しとなり、コア営業利益は2020年度を下回りました。

その結果、純利益は500億円で、−34.2%の減益予想となっています。

2年連続の減益予想が発表されたことはネガティブに受け止められ、株価下落を招いてしまいました。

利益減少の3つの要因

2020年度・2021年度と続く減益要因は主に3つです。

1.薬価改定による価格引き下げ(売上−480億円)

2.ワクチン事業の不振(売上−185億円)

3.研究開発費の増加(営業利益−300億円)

薬価改定は2020年4月1日に実施され、ほぼ全面改定と言えるほど、多数の品目の価格が引き下げられました。

第一三共の製品で影響を受けたのは22品目。特に、抗凝固剤として800億円の売上を見込んでいた「リクシアナ」が25%もの引き下げを受けたのは痛手でした。

また、インフルエンザワクチンを主力とするワクチン事業は、インフルエンザが流行しなかったことで大幅な減収に陥りました。新型コロナが流行したことでマスク・手洗いが徹底されたことが原因です。

さらに、研究開発費を増加させたことが重しとなりました。

2020年度の研究開発費は、前年度比+299億円の2,274億円。がん領域の医薬品の開発体制強化や、今後の増収が期待できる「エンハーツ」について、適応疾患を拡大させるための研究開発などの費用が嵩みました。

反転上昇が期待できる3つの好材料

好材料① 新型抗がん剤「エンハーツ」のブロックバスター化

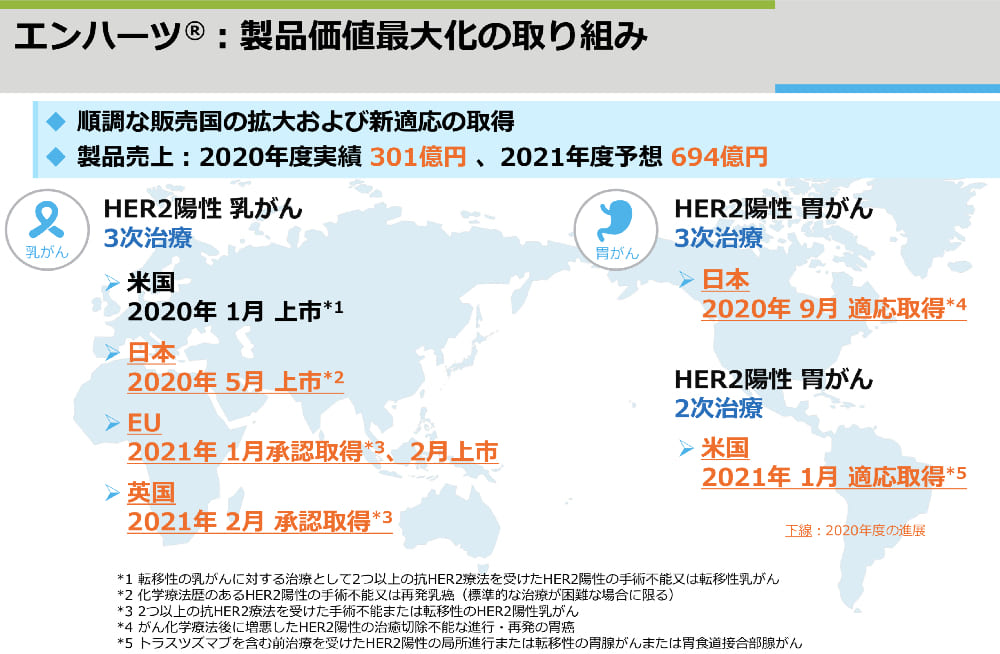

今後の株価に大きく影響する材料が、主力の新型抗がん剤「エンハーツ」の売上です。

エンハーツは「ADC(Antibody-Drug Conjugate)」と呼ばれる新型の抗がん剤。適応症は乳がんと胃がんで、がん細胞のみを攻撃する機能を持つことから、小さい副作用で大きい効果を実現しています。

ADCとは?

抗体薬物複合体(ADC)とは、抗体と薬物(低分子化合物)を適切なリンカーを介して結合させた薬剤です。がん細胞に発現している標的因子に結合する抗体を介し、薬物をがん細胞へ直接届けることで、正常な細胞への影響を抑えつつがん細胞への攻撃力を高めています。

今後、大腸がんと肺がんも適応症として追加される見通しで、現在治験を進めているところです。適応症が増えれば、それだけ販売機会が増え、収益が増加することが期待されます。

承認後初の通期決算ではエンハーツだけで301億円(米国257億円、国内44億円)を売上げました。2年目となる2021年度では倍以上となる694億円が予想され、今後さらにEU・英国での承認、さらに胃がん・肺がんへの適応承認が進むことで、売上高1,000億円を超えるブロックバスターに成長する可能性が高いと見られます。

ピーク時売上高は5,000億円を優に超え、1兆円にも届くとの予想もあるほどです。

また、エンハーツの開発・販売に関して、イギリスの製薬大手「アストラゼネカ」と提携しました。第一三共が受け取る対価は最大7,600億円にも上るとされ、エンハーツの実力を裏付ける材料と見られます。

第一三共の売上は9,000億円強ですが、エンハーツの売上が5,000億円に達した場合、売上がおよそ1.5倍に跳ね上がることになります。しかも、エンハーツの特許切れは2040年以降ですので、現時点で特許切れの懸念はありません。

今後20年間にわたって安定した高収益が期待できることから、株価の押し上げ効果が期待できるでしょう。

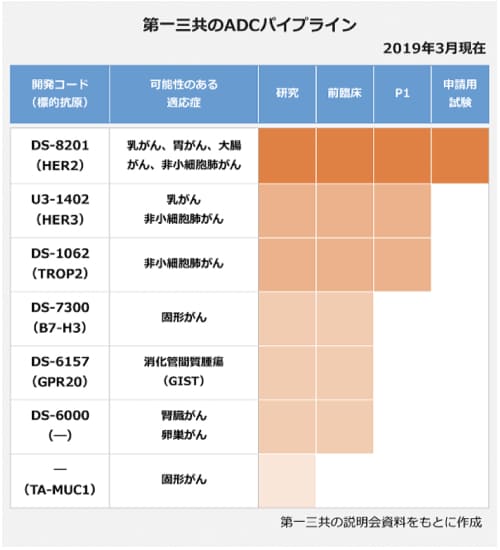

好材料② 7つの新型抗がん剤パイプライン

第一三共は新型抗がん剤(AGC)のパイプラインとして、エンハーツを含む7つを保有しています。

エンハーツ以外で特に有望視されているのが、乳がん・肺がんを適応症とする「U3-1402」と、肺がんを適応症とする「DS-1062」です。

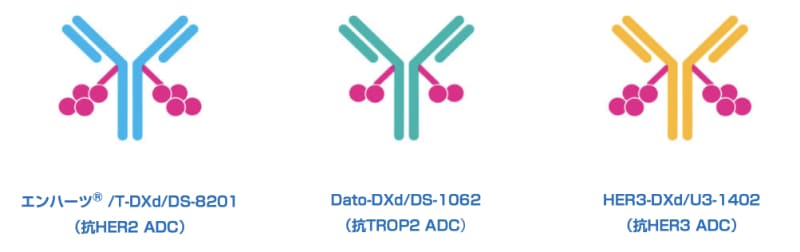

エンハーツ・U3-1402・DS-1062が第一三共の主力ADCで、これらの成否が今後5~10年間の業績を左右することになります。

エンハーツについては上で触れましたので、残りの「U3-1402」「DS-1062」について詳細を確認してみましょう。

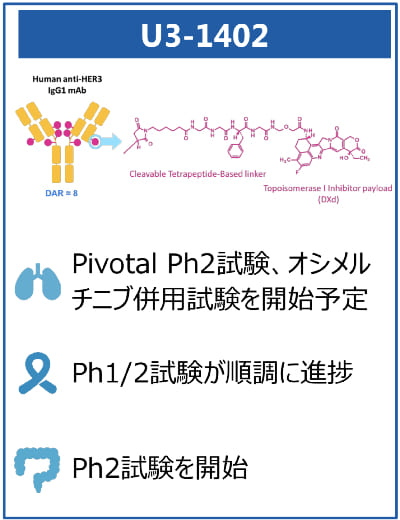

HER3-DXd(開発コード:U3-1402)

HER3-DXdは、がん細胞において増加するタンパク質「HER3(ハースリー)」を標的とした抗がん剤です。

成人の場合、HER3の増加はがん細胞にのみ見られます。HER3を標的として薬剤を結合させることで、正常な細胞への影響を最小限に抑え、低い副作用と高い薬効を両立させています。

また、乳がんにおいて治療が難しい「トリプルネガティブ乳がん(TNBC)」に対する、初の治療薬候補です。トリプルネガティブ乳がんは治療標的となる3つの受容体(エストロゲン受容体・プロゲステロン受容体・HER2タンパク)が存在せず、一方でHER3は高発現しているという特徴があり、HER3-DXdの薬効に期待が集まっています。

HER3-DXdは非小細胞肺がん(NSCLC)を対象とした第Ⅰ層臨床試験を終えたところですが、客観的奏効率39%と、非常に優れた効果が確認できました。安全性に関する懸念は見られず、今後の治験にも期待が持てそうです。

客観的奏効率とは、腫瘍が完全に消失または30%以上減少した患者の割合を指します。

HER3-DXdについて具体的な売上げ予想などは発表されていませんが、中期経営計画を見る限り、2025年での売上高は200〜300億円程度の見込みのようです。

主力ADCの中では2025年時点の売上が最も小さい薬剤ですが、それは新規性の高さ故です。

最適な適応症探索や、安全性の確認が進むことで、大型新薬に成長するポテンシャルを持っています。

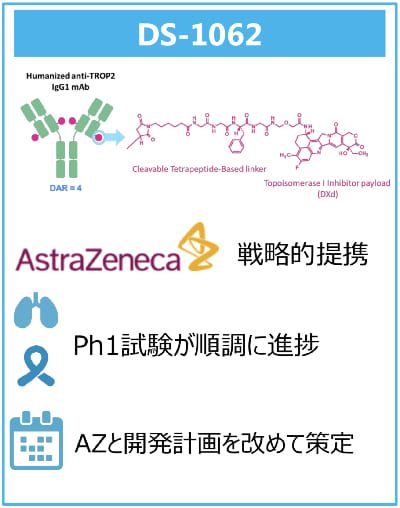

Dato-DXd(開発コード:DS-1062)

Dato-DXdは、眞鍋淳社長兼CEOが「肺がんや乳がんなど様々ながん種でベスト・イン・クラスになる可能性がある」とコメントするほどの期待の新薬です。

この薬剤は、肺がんなどの固形がんに高発現するたんぱく質「TROP2」を標的として薬剤を運搬します。これにより、正常な細胞を避け、がん細胞のみを狙うことが可能です。

TROP2とは?

TROP2は非小細胞肺がんを含む複数の固形がんに高発現するたんぱく質の一種で、非小細胞肺がんの大多数に発現しており、がんの進行や生存率の低下に関係していると言われています。

TROP2を標的とした薬剤はこれまで存在せず、既存薬よりも高い薬効が期待されています。

エンハーツに続き、Dato-DXdでもアストラゼネカと提携したことが発表されました。第一三共が受け取る対価は最大6,500億円。これはエンハーツ並みの対価であり、DS-1062の期待値が高い証左だと言えるでしょう。

肺がんや乳がんなど、罹患者の多いがんでベスト・イン・クラス(全ての既存薬より優れた薬効を持つ)の薬剤となれば、売上高は5,000億円~1兆円が十分狙えるポジションです。

2023年度頃から本格的に収益貢献し、2025年には売上1,000億円越えとなる見込みです。

好材料③ 新中期経営計画

売上高1兆6,000億円、純利益は2,200億円に達する

2021年4月5日に「第5期中期経営計画」が発表され、2025年度の売上高1兆6,000億円、営業利益率40%が計数目標として示されました。

2020年度の業績から、売上高は6.6倍、営業利益は約2倍という意欲的な目標です。

| 2020年度 | 2025年度目標 | |

|---|---|---|

| 売上高 | 9,625億円 | 1兆6,000億円 |

| 営業利益(*) | 3,063億円(利益率32%) | 6,400億円(利益率40%) |

| 純利益 | 760億円 | 2,200億円 |

| ROE | 5.89% | 16% |

| 1株利益 | 39.6円 | 112円 |

(*ここでの営業利益は、研究開発費控除前の数値)

ROE16%という目標から、純利益は2,200億円に達すると予想されます。1株利益(EPS)換算では112円となり、2020年度の39.6円からおよそ3倍の水準です。

理論株価算出の根拠ともなるPERやROEが2倍や3倍という水準になれば、株価も2倍、3倍に上昇することが期待できるでしょう。

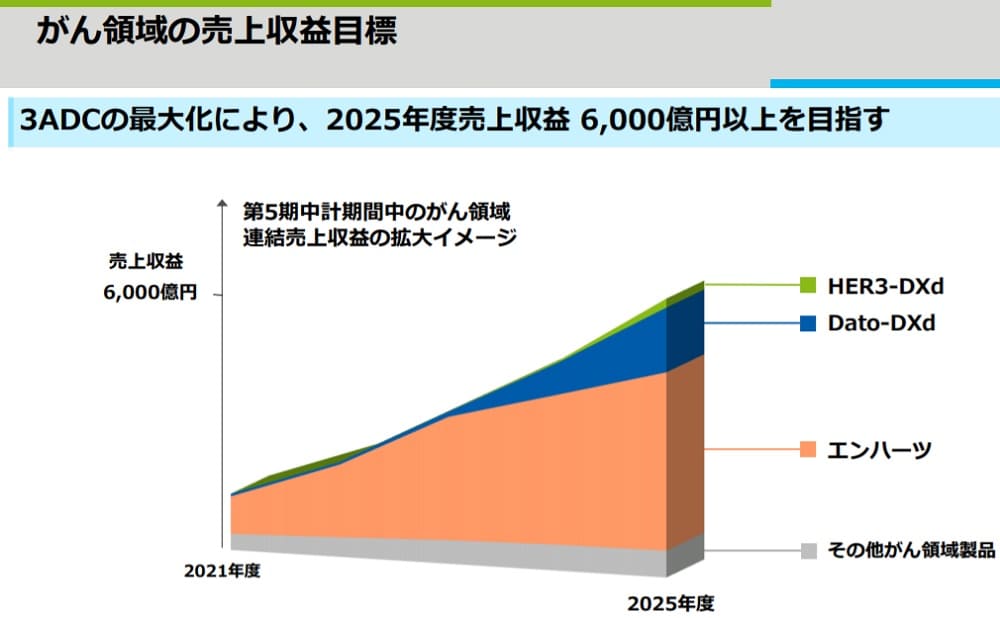

「がん領域6,000億円」が達成のカギ

この中期経営計画を達成するカギとなるのが、抗がん剤新薬の売上収益です。

がん領域の売上は2020年度で1,000億円未満、2021年度で1,000億円超えが見えています。その後4年間でエンハーツを中心に急成長を遂げ、2025年度にはがん領域だけで6,000億円を売り上げることが目標とされています。

中期経営計画の売上増分はおよそ6,500億円ですので、がん領域の成長が中期経営計画の大部分を占めています。

つまり、計画を達成できるかどうかは抗がん剤新薬の成否にかかっているのです。

とは言え、計画を達成できないリスクばかりではありません。エンハーツはピーク時売上高1兆円のポテンシャルがあると言われており、2025年度に計画を超える売上になることも可能性として考えられます。

今後の第一三共の株価を占う上で、抗がん剤新薬の進捗が何よりも重要となってくるでしょう。

第一三共の予想株価

2021年末の株価「3,100円」を予想

まずは直近の2021年末の予想株価を考えてみたいと思います。

根拠とするのは、2022年3月期の業績予想です。金融情報ベンダーのQUICK社が公表しているQUICKコンセンサスから数字を引用しました。

| 2021年3月期(実績) | 2022年3月期(予想) | |

|---|---|---|

| 売上高 | 9,625億円 | 1兆10億円(+4%) |

| 営業利益 | 638億円 | 778億円(+22%) |

| 当期利益 | 760億円 | 597億円(-21%) |

| 一株利益(EPS) | 39.17円 | 31.17円(-20%) |

売上高は増加も、純利益は減少

2022年3月期は、前年度に引き続き研究開発費が重荷で、減益となる見通しです。

減益幅はおよそ20%。今後のための成長投資で、一時的とはいえ、株価に対してネガティブに作用することは避けられないでしょう。

EPSも20%減少するため、株価指標は割高方向に振れることになり、株価は上がりにくくなります。

過去の平均PERを適用すると、株価1,500円

2018年~2020年のPER推移を確認すると、およそ50倍程度で推移していました。

実力ベースで許容されるPERが50倍だとすると、2022年3月期の業績予想から、予想株価は以下のようになります。

予想株価=31.17円(EPS)×50倍=1,558.5円

およそ1,500円という、非常に弱気な予想株価が計算されました。

期待値込みの株価3,100円を予想

株価は将来の期待も織り込むため、今後の業績拡大を考慮する必要があります。

第一三共への期待が高まったのが、抗がん剤におけるアストラゼネカとの開発提携です。

日本経済新聞「<東証>第一三共が9%高 英アストラゼネカと抗がん剤で開発提携」

この発表をきっかけに株価は9%急騰。その後のさらなる上昇でPER水準は高まり、およそ100倍を下限として推移してきました。

したがって、現在の第一三共はPER100倍が許容値だと言え、予想株価は次のようになります。

予想株価=31.17円×100倍=3,117円

100円未満は切り捨て、株価3,100円を2021年末の予想株価としました。

製薬企業は保有する医薬品が安定的に収益を生み出すため、高いPERが許容される傾向にあります。特に、まだ業績寄与が少ない新薬がある場合、その期待を先に織り込むため、PER100倍という通常では考えられない倍率も許容されます。

中計達成で2025年株価「4,500円」

中期経営計画の最終年度にあたる2025年の予想株価は、中期経営計画の目標数値を頼りに計算しました。

2025年の株価予想の土台としては、中期経営計画の数字を使用します。

- 売上高 :1兆6,000億円

- 営業利益:6,400億円

- 純利益 :2,200億円

- ROE :16%

- 予想EPS:112円

この業績目標を踏まえて、予想株価を算出します。

まずはシンプルにPERベースで予想してみましょう。適用するPERは40倍が妥当だと考えました。

40倍とする理由は、2025年以降も高成長が期待できる(=高いPERが許容される)ことと、2021年現在ほどの成長期待は無い(=現在のPERよりは低くなる)ということです。

PER40倍を適用した予想株価は次のようになります。

予想株価=112円(EPS)×40倍=4,480円

100円未満は切り上げ、4,500円を予想株価としました。

DCF法による理論株価は「8,500円」

上では中期経営計画の数字を活用するため、PER倍率法で計算しましたが、製薬企業の株価算出にはDCF法が適しています。

製薬企業は保有している新薬から将来のキャッシュフローを予測しやすいためです。

そこで、2025年度以降のフリーキャッシュフローを予想し、DCF法の計算に当てはめて理論株価を算出しました。

DCF法に用いた数値は以下の通りです。

- 割引率 :7.0%

- 永年成長率:5.0%

- 現金同等物:4,000億円

- 有利子負債:2,000億円

- フリーキャッシュフロー(2025年度):1,300億円

- フリーキャッシュフロー(2026年度):2,800億円

- フリーキャッシュフロー(2027年度):3,600億円

- フリーキャッシュフロー(2028年度):3,900億円

- フリーキャッシュフロー(2029年度):4,200億円

これらの数値を用いて理論株価を計算したところ、8,489円という結果になりました。

予想株価としては、キリ良く8,500円としています。

PERやPBRなど株価指標の観点から割高水準ですが、2025年時点における新薬の成長余力次第では、株価8,500円も十分あり得るでしょう。

まとめ

第一三共の株価について、直近の下落の理由と、今後見込まれる3つの好材料、そして2025年までの予想株価について考察しました。

3つの新型抗がん剤がいよいよ実用化され、過去10年間の研究成果が結実する段階に来ています。業績寄与が本格化するにつれ、株価は上昇トレンドなることが期待できるでしょう。

2025年の予想株価としては、株価指標ベースで4,500円、DCF法による理論株価で8,500円となりました。株価指標ベースは若干弱気に取っているため、中期経営計画を達成すれば現在株価(2,500円前後)の2倍程度まで上昇する可能性が高いでしょう。

治験失敗などの思わぬリスクはありますが、それを上回る期待値を秘めた銘柄だと考えています。

投資において他人の予想を鵜呑みにするのは厳禁ですが、本記事が第一三共に投資する上で少しでも参考になれば幸いです。

ブルームバーグ「第一三共、アストラゼネカとがん治療薬で提携」