ソフトバンクグループは日本企業としての過去最高益「4兆9,880億円」を叩き出しましたが、その後の株価が冴えません。

4兆9,880億円という利益は、米グーグルを凌ぐほどで、世界3位に位置する利益水準です。この超絶決算を受けて株価が急騰するかと思いきや、むしろ下落に拍車がかかってしまいました。

孫正義社長は株価1万円未満を「割安」と言い切ってきます。ソフトバンクグループは1株あたり1万5,000円あまりの資産を保有しており、最低でも株価1万5,000円が妥当であるという主張です。

また、実績ベースのPERが2.3倍と超割安水準であることや、自社株買いの再開期待などもあり、6,000円台という株価が買い時であると考えています。

本記事では、まずこれまでの株価推移を振り返った上で、6,000円台が買い時であると考える5つの理由について解説していきます。

目次

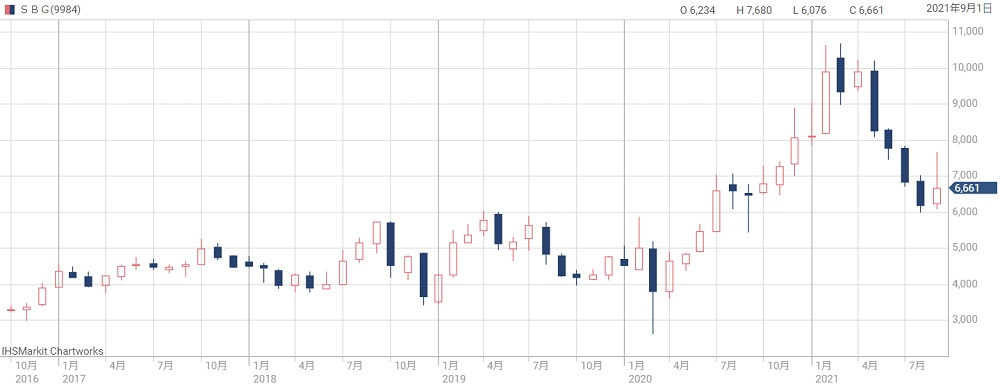

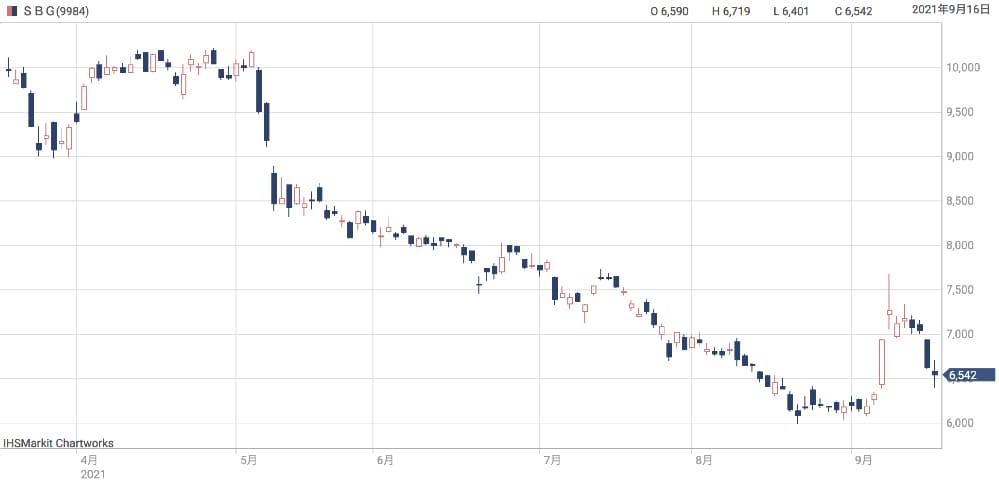

ソフトバンクグループの株価推移

3,000円割れから一転、一時は10,000円台を回復

ソフトバンクグループは2017年以降、4,000~6,000円の株価レンジで推移してきました。

株価が大きく動き始めたのは2020年3月です。新型コロナウイルスが猛威を振るい、世界的な景気悪化と株安が引き起こされ、ソフトバンクグループの株価は一時3,000円を割れるほどまでに下落してしまいました。

ところが、2020年4月には切り返し、急激な上昇トレンドとなりました。

株価上昇の主な要因は以下3点にまとめました。

- 2020年3月から開始した自社株買い(4.5兆円プログラム)

- 景気悪化により金利が下がり、主要投資先であるハイテク株が上昇した。

- 最大の投資先であるアリババが絶好調だった。

これらの結果、2020年7月以降は上場来高値を連日更新。2021年3月には10,695円まで上昇しました。

2021年5月以降に急落

しかし、高値圏は長くは続かず、2021年5月に急落を迎えます。

きっかけとなったのは、2020年3月から開始された自社株買いの終了です。

この自社株買いは「4.5兆円プログラム」と呼ばれ、その名の通り、4.5兆円が自社株買いに投じられてきました。

自社株買い期間は、株価が下落すれば自社株買いが発動する可能性が高くなるため、空売りが減少。必然的に株価は上昇に向かいました。

ところが、それまで株価を支えていた自社株買いが終了したことで、空売りのリスクが低くなり、割高と見られた株価が急落するに至ったのです。

自社株買い終了直後の急落以降も緩やかな下落トレンドが続き、2021年8月には6,000円台まで下落。

一時は自社株買いの再開期待で7,000円を回復したものの、チャイナリスクなどが重荷となり上昇トレンドとはなりませんでした。

2021年9月現在はおよそ6,500円の値を付けています。

6,000円台が買い時である5つの理由

理由① 自社株買いの再開期待

4.5兆円プログラムの終了によって株価が下落しましたが、自社株買いが再開されることで、株価が反騰することが期待されています。

6,500円という株価は、1株あたりNAVの半値未満。ソフトバンクグループ側としては、自社の株価が過小評価されているという認識です。

自社株買いを行う条件として、決算説明会で次の3条件が提示されました。

- 株価水準

- 債権投資家とのバランス

- 保有資産の現金化

②の「債権投資家とのバランス」については、2021年9月に個人向け劣後債4500億円を発行したことで条件をクリアしているでしょう。

③の「保有資産の現金化」が以前より課題でしたが、これは2021年9月7日に発表したドイツテレコムとの取引で目処がつきました。これにより、合計1兆5,000億円の資金化が見込まれます。

以下がドイツテレコムとの取引内容です。

- Tモバイル株 4,500万株と引き換えに、ドイツテレコム株を2億2,500万株(4.5%)を取得。

- さらにTモバイル株 2,000万株をドイツテレコムに売却し、およそ3,000億円の現金を得る。

3,000億円の現金化もさることながら、取得したドイツテレコムや、引き続き保有するTモバイルを資金かすることが可能となり、合計1兆5,000億円もの資金化が見込まれます。

この資金を自社株買いに充てることが期待され、実現すれば空売り現象&買い需要増加という上昇圧力が生まれます。

実際に自社株買いが行われるのかについては懐疑的な見方もありますが、確定していないタイミングだからこそ買い時であると言えるでしょう。

理由② 時価総額が保有資産の半分以下

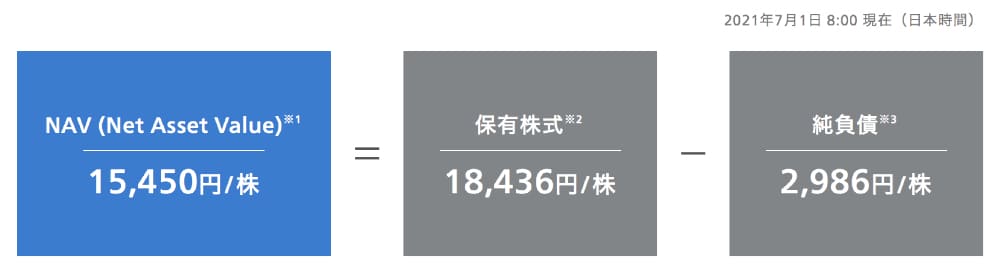

ソフトバンクグループは多数の株式を保有しており、それらの価値を合計した「NAV(Net Asset Value)」という指標を公開しています。

NAVを基準にすると、ソフトバンクグループの株価は2倍以上の伸びしろがあるという事になります。

2021年末時点での1株あたりNAVは1万5,015円(最新データの7月1日時点では15,450円)。一方、ソフトバンクグループの株価は6,500円ほどで、NAVの半値にも届かない水準です。

NAVは1倍が基準ですが、現在のNAV倍率は0.43倍程度。

もし仮に、ソフトバンクグループが全ての資産を清算して株主に配分すれば、単純計算で株主は1株あたり1万5,000円ほどを受け取れます。株価に対して2倍以上の金額を受け取れるわけです。

NAVの観点で株価見直しがかかれば、6,000円台から2倍以上の株価上昇になるのが妥当です。

ソフトバンクグループのBPS(1株あたり純資産)は5,962円となっていて、NAVとは大きな差があります。BPSは簿価で算出するのに対し、NAVは時価で算出するため、数字に差が出ることになります。

理由③ ドイツテレコム株の取得

ドイツテレコム株を取得したことで、ソフトバンクグループの通信関連の顧客基盤が急拡大しました。これにより、グループ内の通信事業のシナジー効果が見込まれます。

ドイツテレコムは欧州・米国で2億4,000万人の顧客基盤を持ちます。今回、ドイツテレコムの株式を4.5%取得し、さらに戦略的パートナーシップを結び、ソフトバンクグループから役員1名を派遣することに合意しました。

これにより、ソフトバンクグループは2億4,000万人の顧客にアクセスすることが可能となったのです。

ドイツテレコムの顧客基盤の他、既に株式を保有しているTモバイルとソフトバンクの顧客基盤を合わせると3億人にも達します。

この顧客基盤を活用し、投資先同士の提携を促すことで、投資先の価値を高められると考えられます。

また、グループ外の企業にとっても3億人の顧客基盤は魅力です。ソフトバンクグループの資本を受け入れるメリットになりますので、投資先を拡大しやすくなるでしょう。

結果的に、ソフトバンクグループの収益機会に貢献することが期待できます。

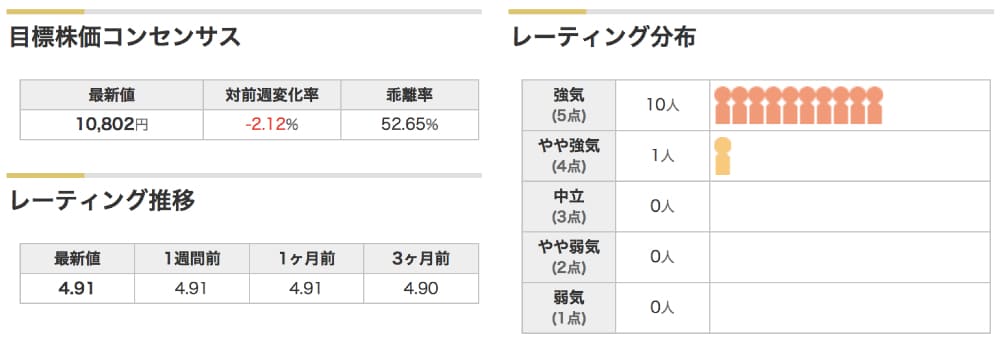

理由④ 証券アナリストが総強気

ソフトバンクグループは11名の証券アナリストにカバーされています。

各アナリストは目標株価を定めていますが、それらを平均した目標株価コンセンサスは10,802円です。

6,500円の株価に対し、4割以上高い株価が適正であると考えられているということで、株価上昇の可能性が高いと言えるでしょう。

弱気を1点、強気を5点としたレーティング平均は4.91と、こちらも高い水準です。

無論、証券アナリストが強気予想でも株価が下がる可能性は否定できません。

しかし、下がる可能性と上がる可能性、どちらが高いかと言えば、証券アナリスト11名が予想する上昇方向に行く可能性が高いと考えられます。

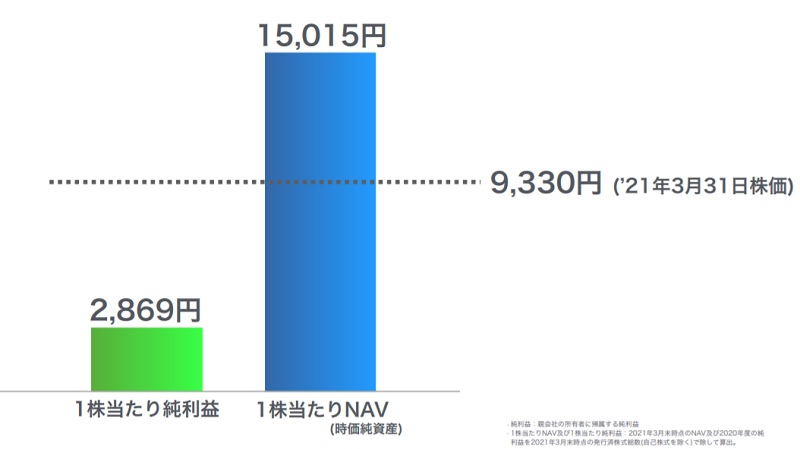

理由⑤ PERが「2.3倍」という破格水準

ソフトバンクグループのPER(株価収益率)は、2021年3月期の実績を基準とすると、約2.3倍という破格の割安水準となっています。

2021年3月期は1株あたり2,869円の純利益でした。それに対し、現在株価はおよそ6,500円ですので、PERは以下のように計算されます。

PER=6,500円(株価)÷2,869円/株(2021年3月期純利益)≒2.3倍

東証1部銘柄のPER目安は15倍。PER2.3倍は破格の割安水準です。

ただし、実績ベースのPERというのは一般的に用いられませんので、これはあくまで参考値。

重要なのは今期(2022年3月期)のPERが何倍になるかですが、業績予想は未公表ですので、PERを計算することはできません。

少なくとも、減益になる可能性は高いと見られています。2021年3月期は世界的な株価値上がり、そして大型IPOの成功があったため利益が膨れ上がりましたが、2022年3月期はそれらが剥落するためです。

したがって、2022年3月期のPERは2021年3月期と比較して高くなるでしょう。

とはいえ、PERで考えた株価が割安であることには違いありません。6,000円台なら買い時の水準だと考えています。

アナリスト予想(QUICKコンセンサス)によると、2022年3月期の純利益はおよそ2兆円と予想されています。株価6,500円での予想PERは約5.8倍です。

ソフトバンクグループの悪材料・懸念材料

中国当局の規制

中国政府は自国IT企業への規制を強めていて、ソフトバンクグループが投資している企業も規制の対象となったことで、大きなリスクだと見られています。

例えば、アリババグループは独占禁止法違反で3,000億円の罰金が課されました。取引先に対し、アリババのライバル企業との取引を禁じたのが理由とされています。

今後、アリババの取引先はライバル企業との取引も自由となり、アリババの収益力低下が懸念されています。アリババの株価は規制前から2割ほど下落しました。

ソフトバンクグループの保有資産のうち、アリババグループの株式は46.9%を占め、株価下落は大きな打撃です。

アリババ以外にも、 配車アプリ大手「滴滴出行(ディディ)」の株価は4割、トラック配車アプリ「満幇集団(フルトラック・アライアンス)」は5割の下落率を記録しました。

”チャイナリスク”が市場に意識され、ソフトバンクグループの株価が上がりにくい状況です。

新型コロナによる投資先の業績悪化

ソフトバンクは新興国への投資に力を入れていますが、新型コロナによる投資先の業績悪化が危惧されています。

2019年3月に発表した5,480億円のラテンアメリカ・ファンド第1号に続き、2021年9月14日にラテンアメリカ・ファンド第2号を発表しました。

これらのファンドは中南米(ラテンアメリカ)の主要企業に投資を行うものです。

しかし、ブラジルでは新型コロナ感染者数が高水準。再び感染増加となれば、各地でロックダウンが行われるリスクがあります。

その場合、ラテンアメリカ・ファンドの企業の業績が悪化して株価が下落する恐れがあり、ソフトバンクグループのリスクの1つだと考えられています。

利益の大部分が「含み益」

2021年3月期は純利益4兆9,880億円でしたが、このほとんどが含み益だという点には注意が必要です。

保有資産の値上がりがそのまま純利益にカウントされる仕組みのため、実現していない利益も純利益に含まれているのです。

4兆9,880億円のうち、実現益は4,200億円ほどでした。純利益に対して10分の1未満しか実現しておらず、今後、株価の反落によって大赤字となる恐れがあります。

高い信用取組み倍率

懸念の一つとして、高い信用取組み倍率が挙げられます。

2021年9月初め時点での信用取組み倍率は9.81倍と、約10倍にも上ります。

売残185万株に対し、買残は1,817万株あり、これが将来の売り圧力として控えています。

懸念が大きくなるのが株価の下げ局面です。下げ局面で信用買の損切りが相次げば、下げを加速させ、短期間で急落する可能性が考えられます。

信用取組み倍率が高い限り、急落リスクと隣り合わせであることは考慮しておくべきでしょう。

自社株買いの期待後退

Tモバイル株の売却によって自社株買いの期待が高まりましたが、期待が後退して株価が下落する恐れがあります。

懸念されているのが、2021年9月に発表されたラテンアメリカ・ファンド2や、2019年からスタートしているソフトバンク・ビジョン・ファンド2への資金投下です。

自社株買いよりもファンドへの投資が優先され、自社株買いが行われないのでは、という懸念が囁かれています。

インフレ懸念

ソフトバンクグループはハイテク株への投資が主ですが、ハイテク株はインフレによって下落しやすい性質があります。

今後、インフレになればソフトバンクグループが大きな損失を出す可能性が考えられます。

インフレによってハイテク株が下落する理由は、行き過ぎたインフレを抑制するために金利が引き上げられ、債権や銀行株など金利上昇の恩恵がある資産に資金が向かうためです。

また、高金利によって成長のための資金調達コストが上がることも理由の一つです。

現在は新型コロナによる景気悪化の対策で金利が引き下げられていますが、インフレが始まればほどなくして金利が引き上げられ、ハイテク株に投資しているソフトバンクグループは打撃を受けることになりそうです。

まとめ

ソフトバンクグループの株価推移をはじめ、買い時である5つの理由、そして今後の懸念点や悪材料についてまとめました。

好材料と悪材料が入り混じる難しい銘柄ですが、6,000円台はNAVやPERの水準から考えて割安であり、下落より上昇の可能性が高いと考えています。

将来、6,000円台は買い時だったと評価されることでしょう。

ただし、新型コロナ級の悪材料が飛び出れば株価3,000円割れも見えているため、集中投資は危険です。

リスクとリターンを見極めて適度に分散されることが大切ですね。