株価低迷に苦しんできたVTuberプロダクションのカバーだが、好材料の連発で急騰している。

一時は下請法違反が取り沙汰されて1,500円の安値まで売られ、さらなる下落を狙った空売りも急増した。

そこに、業績予想の上方修正、証券大手「モルガン・スタンレーMUFG証券」による強気の投資判断が連続で発表された。

その結果、業績期待の買い、大手証券への追随買い、空売りの買戻しが同時に進み、底値からわずか4日で4ヵ月前の高値に回復している。

本記事では、株価回復をもたらしたこれらの要因について解説した上で、今後の株価見通しを考察する。

株価が回復した3つの理由

理由① 業績予想の上方修正

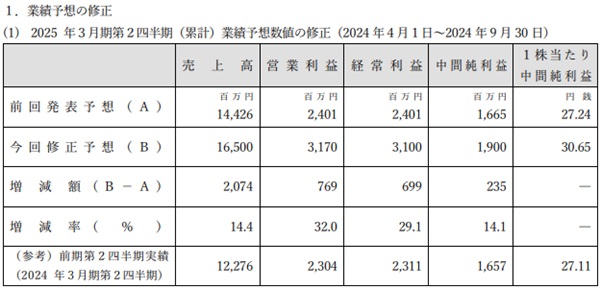

株価急騰のきっかけとなったのが、2025年3月期 中間決算で発表された上方修正だ。

従来、売上144億円、営業利益24億円と予想されていたのに対し、売上165億円、営業利益31.7億円へ上方修正した。

修正率は売上が+14.4%、営業利益は+32.0%と大きい。

上方修正の理由として挙げられたのが次の3点だ。

通期予想についてはイベント開催状況などの不確定要素を理由に据え置きとなったが、今後、通期予想が上方修正される可能性が高まったと言える。

これにより、発表翌日の株価は1,557円→1,748円と急伸した。

理由② モルガン・スタンレーが投資判断「Overweight」

上方修正の翌日、証券大手モルガン・スタンレーMUFG証券が新規投資判断「Overweight」を発表した。

同証券の投資判断としては最上位で、買い推奨であることを示す。

また、レポートでは目標株価3,900円とした。

国内大手証券が強気判断をした意味は大きく、一般的に好材料とみなされ、株価上昇を誘発することが多い。

実際、新規投資判断「Overweight」発表後は2日連続で大陽線を描いた。

株価は1,748円→2,094円と約20%の急伸となり、2024年7月18日以来の株価まで回復している。

急伸後の株価でも目標株価の半値程度であり、モルガンスタンレーとしては、まだまだ上昇余地が残されていると考えているようだ。

理由③ 空売り買戻しを誘発

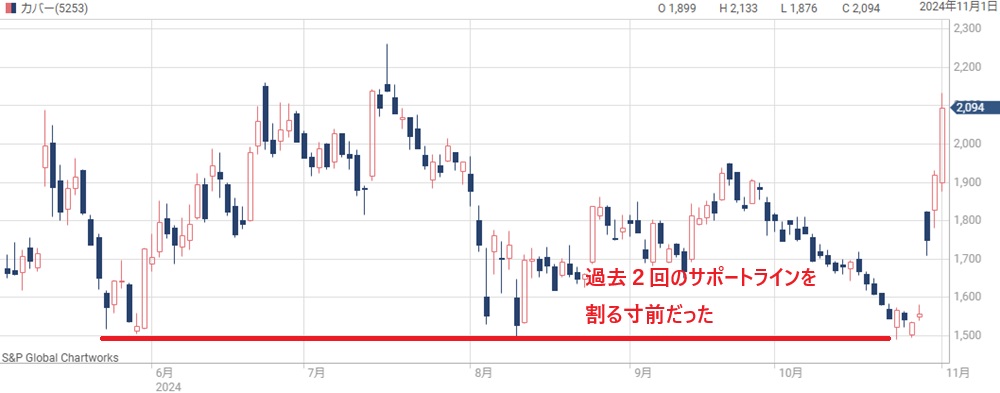

急激な株価上昇に慌てたのが空売り勢だ。

直前に下請法違反が報じられていたこともあり、空売りが急増していた。

公正取引委員会「(令和6年10月25日)カバー株式会社に対する勧告等について」

具体的には、報道直前の空売り残が120万株あまりだったのに対し、翌週には約220万株まで増加している。

チャート的にも過去2回の下値ラインを割りそうなところで、絶好の空売りポイントと見られたようだ。

そこに、2日連続で特大の好材料が出てきてしまった。

株価1,900円を超えたところで、売り玉の大部分が損失となり、買戻しを誘発した。

その結果、株価2,200円を超えるところまで買われたというわけだ。

ホロライブカードゲームが絶好調

カードゲーム販売上振れが上方修正の主因

業績が上方修正された要因の筆頭として、9月発売のカードゲームが挙げられている。

このカードゲームが売上・利益を数億円単位で押し上げているようだ。

上方修正額「売上+20億円、営業利益+7.7億円」の大部分がカードゲームによるものだと考えられる。

というのも、売上増分がカードゲームの売上の規模感と一致しているためだ。

また、業績予想を出した5月時点では、独自カードゲーム発売のプレスリリースは済んでいたものの、売上を予想できる状態ではなかったと考えられる。

そのため、売上がしっかり見えた段階で業績予想に取り込み、上方修正につながったと考えている。

カードゲームビジネスの構造

ホロライブカードゲームについて、ビジネスの構造を確認しておこう。

関わっている企業は、カバーの他にトレーディングカード大手「ブシロード」がいる。

カバーはトレーディングカードの販売実績がなく、単体でビジネスを展開しようとすると、設計、製造、物流、販売などイチからの構築となる。

そこで、業界最大手のブシロードと組んだわけだ。

パッケージにはブシロードの名前は出ず、ブシロードの立場としては「販売・運営協力」となってはいるが、実質的に設計~流通まで一気通貫で関与していると考えられる。

初動売上20億円、月間売上5~10億円と推定

以上を踏まえた上で、ホロライブカードゲームの売上・利益について考えてみる。

カードゲーム全般の売上ランキングは定期的に公開されており、発売された9月の売上ランキングは5位だった。

そして、過去の売上ランキングと売上高から、ランキング5位の売上は月15億円程度ということが分かっている。

これに、スタートデッキなどの売上が乗り、初動の9月売上が推定20億円となる。

10月以降は月5~10億円ほどの売上で推移していくのではないだろうか。

ホロライブカードゲームの売上推定についてはこちらの記事を参考にさせて頂きました。

営業利益35億円の高利益、上昇修正の期待も

カードゲーム単体の年間業績としては、売上100億円、営業利益35億円ほどになりそうだ。

2024年3月期の売上が300億円、営業利益が55億円だったので、カードゲームビジネスの影響は大きい。

現時点のホロライブカードゲームの評価は良好で、急失速する懸念は小さいと考えられる。

この調子であれば、通期の上方修正が発表される可能性は高いだろう。

下請法違反の影響は?

下請法違反に至った経緯

カバーは2024年10月25日に下請法違反が明らかになった。

この悪材料により、株価は一時1,500円を割り込むところまで下落した。

経緯は次の通りだ。

公正取引委員会「(令和6年10月25日)カバー株式会社に対する勧告等について」

短期的な業績への影響は無し

無償でやり直しをさせられた上、代金支払いが2年近く遅れたとあって、クリエイター側としてはたまったものではない。

ただ、カバーの業績全体としての影響は今のところ軽微だと考えられる。

公正取引委員会によると、クリエイター側への支払遅延で生じた遅延利息は115万円という。

国内における遅延利息(=法定利息)は一般的に3%であるため、遅延が平均1年とすると、支払い総額はおよそ4,000万円と計算できる。

支払総額=115万円(遅延利息)÷0.03(法定利息)=3,833万円

一方、今期の営業利益は73億円の見通しだ。

0.4億円の原価上昇でも影響は0.5%ほどであり、株価に影響するほどのものではない。

今後継続的に費用が増加するにしても、業績への影響は軽微だと言える。

蛇足ですが、公正取引委員会による下請法違反の指導は年々増えており、2023年度の国内の返還額は37.3億円に達したようです。(参考:日本経済新聞)

事業急拡大による体制不備がリスク要因

今回発覚した下請法違反は、根本的には事業急拡大に体制が追いつかなかったことに起因している。

特に、違反が発覚した2022年以降は、売上げが年間1.5倍という急成長を遂げている。

その皺寄せが、カバーの実務担当者や下請けに行ってしまったのだろう。

公正取引委員会からの指摘によって短期的には改善されるだろうが、今後も体制不備に起因する不祥事が発覚するリスクが付きまとう。

今後の株価見通し

上昇トレンド転換を示唆

最後に、今後の株価見通しについて考えてみよう。

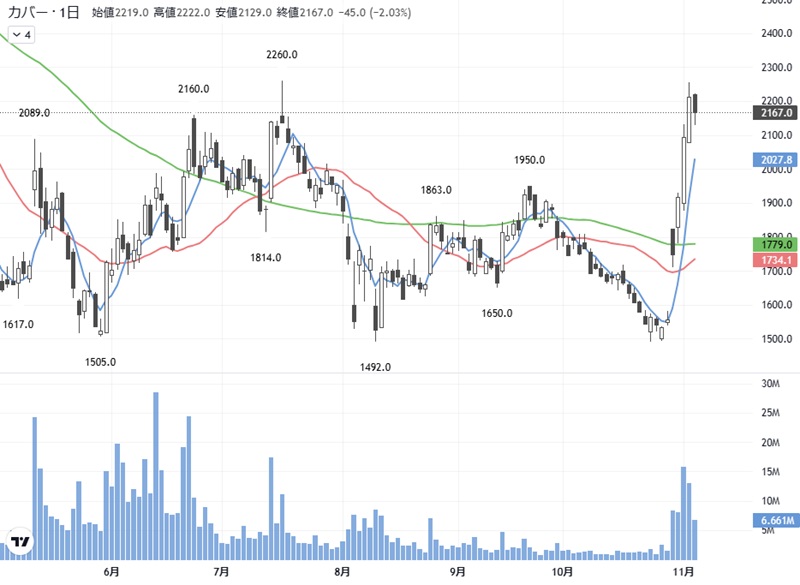

反転上昇してからの株価チャートは良好で、これまで抵抗線となっていた75日移動平均線を完全に上抜けた。

そのため、下落トレンドから上昇トレンドに転換したと考えて良いだろう。

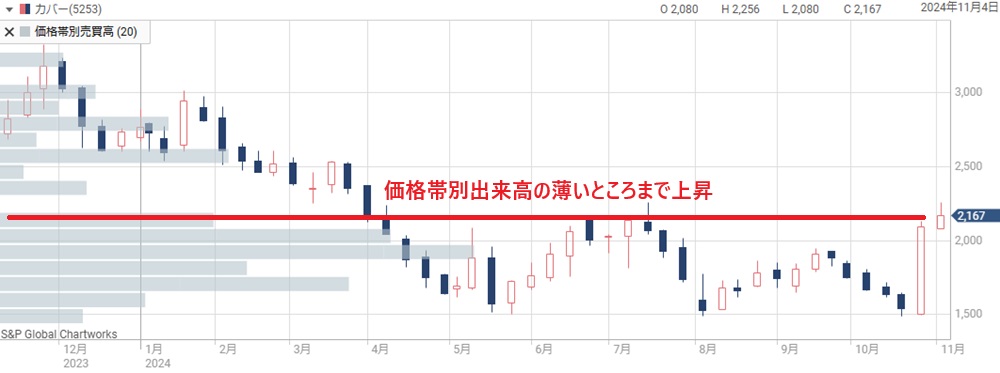

「真空地帯」に突入

価格帯別出来高の観点でも良い位置にいる。

価格帯別出来高において、1,900~2,000円付近が最大のボリュームゾーンだった。

そこを一気に上抜けたことで、これまで取引が少なかった価格帯、いわゆる”真空地帯”に入っている。

そのため、売りが出にくく、さらなる株価上昇が期待できる状況だ。

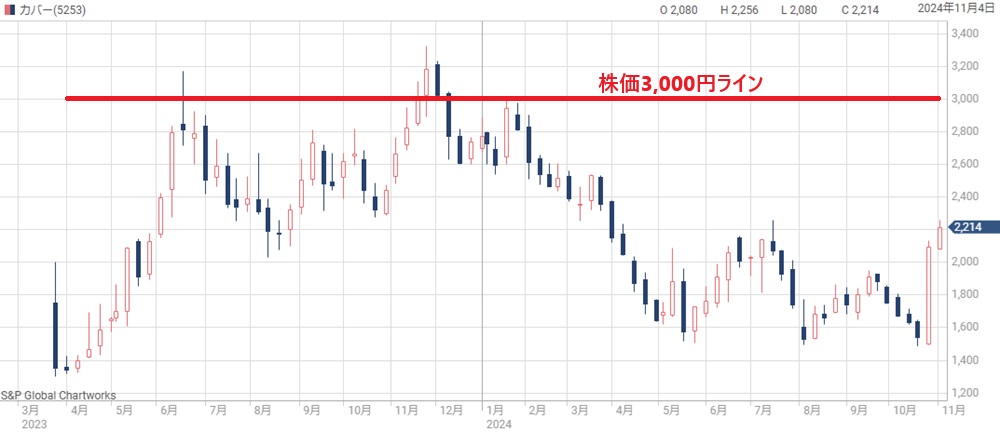

株価3,000円も視野

今後は株価3,000円も視野に入ると予想している。

カバーの株価は過去に3,000円に数度到達しており、投資家からの期待値次第で3,000円回復が可能だろう。

四季報の予想から、2026年3月期は1株利益100円まで拡大すると考えられ、PER30倍として株価3,000円は違和感の無い水準である。

チャート、業績の両面で株価3,000円到達は妥当だと考えている。

目標株価3,900円の現実味は?

では、モルガンスタンレーが設定した目標株価である3,900円の現実味はどうだろうか。

2026年3月期の1株利益100円という予想を前提とすると、予想PERは39倍となる。

それくらいであれば、需給次第で到達できそうだ。

しかし、約40倍というPERを維持し続けるのは難しく、3,900円に到達してもその後反落する可能性が高いだろう。

3,900円という株価が妥当となるのは、業績が上振れるか、2027年以降の業績が見えてきてからではないだろうか。

もっとも、短期的には需給次第なのであっという間に3,900円に到達しても不思議はない。

まとめ

カバーの株価が上昇した理由と今後の見通しについて解説した。

下請法違反という悪材料はあったものの、結局はそのタイミングが大底となった。

上方修正、大手証券による強気予想が連続して発表されたことで、株価は2,200円台にまで回復している。

短期的には過熱感があるようにも見えるが、株価2,200円でも予想PERは20倍台であり、割高感は薄い。

来期業績予想まで考慮すれば株価3,000円でも妥当だと考えている。

また、モルガンスタンレーは目標株価3,900円を発表しており、追随買いも期待できるだろう。

通期の上方修正が発表される期待もあり、短期目線でも長期目線でも買える銘柄だと考えている。