東京エレクトロンの株価は2022年に入ってから大きく下落しました。

2021年末には株価22,000円もありましたが、2022年10月には株価12,000円を割り込むまでに下落しています。

その後は反転上昇しているものの、半導体市況の不透明感から、戻りは限定的です。

しかし、長期的には半導体需要が伸び続けることはほぼ確定的です。

調整をこなした後、株価は再上昇に向かうと予想されています。

本記事では、株価がここまで下落した5つの理由を解説した上で、今後の株価予想について考察していきます。

過去10年の株価推移

10年間の株価チャート

まず、過去10年間の株価推移を振り返りましょう。

以下が10年間の株価チャートです。

上昇トレンドで株価10倍

10年前の株価は2,000円未満でしたが、上昇トレンドが続いたことで、2021年末には22,000円を突破するまでに上昇しました。

東京エレクトロンは半導体製造の前工程に強みがあり、製造装置の世界シェアは3位です。

高いシェアを持つことから、半導体需要の拡大とともに株価を伸ばすことに成功しました。

下落から回復し、上昇トレンド継続を予想

本記事執筆時点(2023年10月5日)の株価はおよそ20,000円で、2021年末の最高値に迫っています。

これまでは米国金利の上昇や、半導体需要の減少などが理由で下落しましたが、それらの懸念が解消されつつあります。

業績見通しも良いので、上昇トレンド継続が期待できそうです。

次の章からは、2021年末以降に株価が下落した理由について解説していきます。

理由① 半導体価格の下落

半導体の下落に連れ安

東京エレクトロンの株価は半導体価格に大きく影響されます。

半導体価格は2022年以降で大きく下落し、連動して東京エレクトロンの株価も下落しています。

以下が過去5年間の半導体価格の推移です。

過去5年間は半導体価格と連動

実際のところ、半導体価格に影響されるどころか、連動しているというのが正しい表現です。

なので、半導体価格の推移=東京エレクトロンの株価推移だと言えます。

以下は過去5年間の株価推移ですが、上の半導体価格推移と重ねてみると、ほぼ同じ動きとなっていることが分かります。

半導体価格と連動する理由

これほど連動しているのは、東京エレクトロンが半導体製造の「前工程」に強みがあるためです。

前工程の製造装置を網羅的にそろえているのは世界でも東京エレクトロンのみです。

前工程関連の売上比率は98%にもなります。

ただ、前工程は半導体需要に影響されやすい特徴があります。

そのため、半導体の需要が減少すると、前工程の製造装置も売れなくなります。

結果、東京エレクトロンの業績は半導体需要に連動しているのです。

半導体製造のプロセスは全体で4ヵ月以上かかります。そのため、前工程は浮き沈みが激しく、後工程は比較的安定しています。

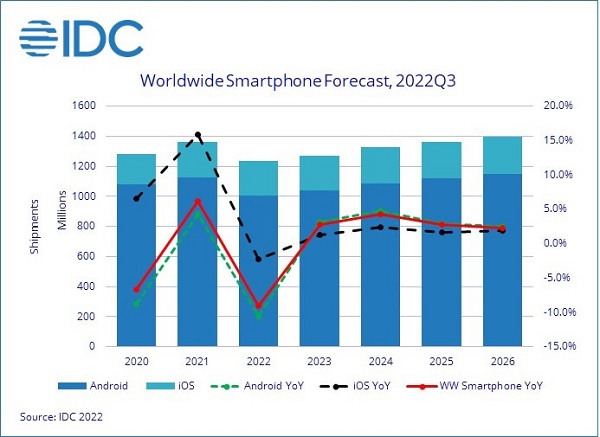

理由② 製造装置販売の減少

2023年は販売減少の予測

2023年は半導体製造装置の売上が減少する見込みとなっています。

直近の半導体関連株が弱いのは、この予測が原因です。

次のグラフは2024年までの半導体製造装置の販売予測です。

一般社団法人日本半導体製造装置協会「2023年1月発表半導体・FPD 製造装置」

東京エレクトロンの売上も23%減少

2023年は前年比で10%ほど落ち込む予想となっています。

そのため、東京エレクトロンの売上にも影響が出るのは必至です。

実際、2023年度の売上予想は前年比-23%と大幅に落ち込む見通しです。

2024年以降は売上回復

しかし、2024年には需要が回復する見込みです。

回復率は+20%で、金額ベースでは3兆5,000億円から4兆2,000億円に回復します。

ただし、中国の回復が遅れているのが懸念点です。

景気回復の遅れが発生しているのと、今後、米国による対中輸出規制により、半導体投資が鈍る可能性が指摘されています。

悪いシナリオが実現すれば、2024年は想定ほどの回復にはならないかもしれません。

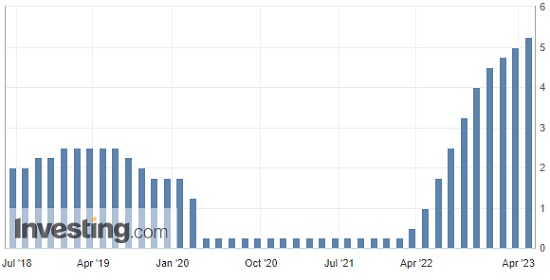

理由③ 米国の金利上昇

2021年末から金利が急上昇

東京エレクトロンはグロース株に分類され、金利の影響を受けやすい銘柄です。

米国の政策金利は2021年末から上がり続けており、グロース株売りの流れになったことから、東京エレクトロンの株価も下落しました。

以下の図は、株価チャートに金利上昇のタイミングを重ねたものです。

金利上昇以降、株価が下落トレンドに向かっていることが分かります。

今後は利下げに向かい、株価に追い風

金利上昇は2023年5月で終了と見られています。

今後は政策金利が5~5.25%で維持されるか、利下げに向かうという予想が大多数です。

米国のインフレも落ち着きつつあり、2023年には利下げが開始される可能性があります。

その場合、東京エレクトロンの株価には追い風となるでしょう。

ただし、利下げの理由が深刻な景気後退であれば、半導体需要が落ち込み、株価の下落要因になる恐れもあります。

三菱総合研究所「米国が利下げに転じる2つのシナリオ」

理由④ 電子機器の販売鈍化

PCは前年比15%減少

半導体価格の下落と関連することですが、2022年以降はPC出荷台数が大きく落ち込みました。

減少率は、2021年度比で-15%にもなります。

スマートフォンも同様の減少率

PC同様、半導体を多く使うスマートフォンについても、2022年は販売が鈍化しました。

2021年比の減少率はおよそ15%です。

2023年以降は回復の見通しですが、新型コロナで発生した巣ごもり需要の反動で、回復は鈍いと予想されています。

これらの結果、半導体需要が弱まり、東京エレクトロンの株価下落につながりました。

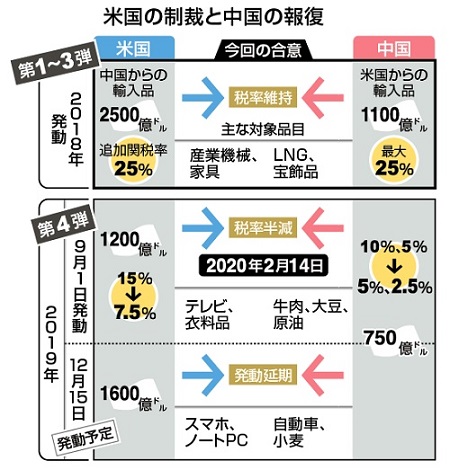

理由⑤ 米中貿易戦争

2018年以降、貿易戦争が勃発

2018年は米中での貿易戦争により、株価が大きく下落しました。

貿易戦争の発端となったのは、米国の技術が中国に盗まれているのではないか、という懸念です。

さらに、中国に対する貿易赤字が2,758億ドルに達したことも米国の不満を増長させました。

その結果、当時のトランプ大統領は中国からの輸入品に高額の関税をかけることを決定。

それに対し、中国が報復関税を実施し、さらに米国がやり返すという泥沼に陥りました。

株価は半値近くに下落

貿易戦争が本格化した2018年は下落トレンドが続きました。

年初の株価は7,500円でしたが、年末には4,000円と半値近くに落ち込んでいます。

理由は、米中の貿易が細ることで、半導体需要が減少する懸念があったためです。

また、日本も足並みを揃え、半導体製造装置を輸出規制する可能性もありました。

結果、株価が大きく落ち込むこととなりました。

今後も貿易戦争再開の恐れ

現在も貿易戦争の可能性はくすぶっています。

今は米国も中国も新型コロナの影響が尾を引いており、貿易戦争をする余裕はありません。

しかし、経済が正常化するにつれ、再度問題が表面化する可能性があります。

その時、東京エレクトロンの株価は大きく下落することになりそうです。

今後の株価見通し

株価上昇がメインシナリオ

東京エレクトロンの株価は基本的に上昇目線です。

上昇を予想する理由は、

- 2023年中頃までは、半導体市況の悪化により下落してきた

- 2024年以降は半導体市況が回復に向かう

の2点です。

市場の予想では、今期(2024年3月期)が業績の底になるとの見方が優勢です。

そのため、今後は業績回復を織込み始めるタイミングとなり、株価は上昇に向かう、というのがメインシナリオです。

2024年3月期を底に業績回復

実際の業績予想を見てみましょう。

こちらが2025年3月期までの業績予想です。

| 決算期 | 売上 | 営業利益 | 純利益 |

|---|---|---|---|

| 2023/03(実) | 2兆2,090億円 | 6,177億円 | 4,716億円 |

| 2024/03 | 1兆7,000億円 | 3,930億円 | 3,000億円 |

| 2025/03 | 2兆円 | 5,130億円 | 3,500億円 |

2024年3月期は売上・利益ともに大幅に落ち込みます。

しかし、2025年3月期からはV字回復し、数年以内に過去最高業績を更新する見通しです。

業績予想は四季報より引用しました。

各証券会社は強気スタンス

次に、各証券会社の目標株価を見てみましょう。

次の表は2023年7月以降に発表された目標株価です。

| 証券会社 | 投資スタンス | 目標株価(変更前→変更後) |

|---|---|---|

| 岡三 | 強気 | 22000円 → 26000円 |

| みずほ | 強気 | 23000円 → 26000円 |

| 水戸 | 中立 | 20000円 → 23500円 |

| 三菱UFJMS | 強気 | 23200円 → 24000円 |

| 岩井コスモ | 強気 | 23000円 → 23600円 |

| 野村 | 強気 | 22400円 → 23500円 |

| GS | 強気 | 23000円 → 24000円 |

| モルガンS | 中立 | 15000円 → 21500円 |

| マッコーリー | 強気 | 21150円 → 24800円 |

| ジェフリーズ | 強気 | 23000円 → 24000円 |

全体的に強気が多く、目標株価の引上げが目立ちます。

これだけの証券会社が強気なら、株価は上がる可能性が高そうです。

目標株価コンセンサスは22,442円

証券会社の目標株価を平均した目標株価コンセンサスは22,442円です。

本記事執筆時点(2023年10月5日)の株価は19,755円なので、目標株価コンセンサスとの比較では、上昇余地は10%ほどしか残されていません。

しかし、今後は目標株価の引き上げがさらに行われそうです。

そのため、目標株価コンセンサス自体もこれから上がっていくと予想され、上昇余地も広がってくるでしょう。

2025年以降の株価予想

2025年には株価27,600円を予想

業績予想から、2025年あたりの株価は21,000円以上と予想しています。

2025年3月期のEPS(1株利益)が742円、PERを30倍として、次の通り予想株価が算出できます。

予想株価=742円(EPS)×30倍(PER)=27,600円

予想株価の根拠

EPSの予想については、四季報の業績予想を参照しました。

それが次の表です。

| 決算期 | 1株利益 |

|---|---|

| 2023/03(実) | 936円 |

| 2024/03 | 636円 |

| 2025/03 | 742円 |

また、妥当なPERとしては過去のPER推移から推定しました。

以下のグラフが過去のPER推移ですが、好調時は30倍を超えています。

今後も半導体需要は増加することから、PERは強気に見れると考え、30倍と設定しています。

長期でも株価上昇がメインシナリオ

半導体需要は長期的にも伸び続ける見込みです。

2020年の半導体需要は4640億ドルでしたが、2030年には倍以上となる1兆ドルまで成長する見通しです。

ChatGPT(チャットGPT)をはじめとしたAIが普及することで、ロジック向け半導体が上向くと予想されています。

このため、東京エレクトロンの業績も2030年まで伸び続け、株価も上昇が続くと期待できそうです。

まとめ

東京エレクトロンの株価が下落した理由と、今後の株価見通しについて解説しました。

下落した表面的な理由は半導体価格の下落ですが、その裏には、PC・スマートフォンの需要減少や、金利の上昇、米中貿易戦争などがあります。

さまざまな要因が絡み合っているため、今後の見通しを予想するのは難しい銘柄です。

しかし、半導体需要が伸びることは分かっており、長期的には上昇トレンドが継続すると見ています。

今後の反転上昇に備え、押し目を狙って買っておきたい銘柄ですね。

詳しい計算は後述しますが、2025年には株価27,000円に達すると予想しています。