ChatGPTをはじめとした生成AIの普及を背景に、AI関連銘柄が最注目されている。

そんな中、データセクションが「アジア最大級のAIデータセンター構想」を掲げ、株式市場で注目を集めている。

同社はもともとAIを活用したSNS分析や広報支援を手がけてきたが、ここにきてAIインフラ事業への参入を宣言。

2025年6月にNVIDIA認定パートナー「CUDO Ventures」の子会社化を発表し、株価は600円から2,700円へ、一時4倍超にまで急騰した。

その後は1,000円台後半まで下がったが、依然として高値圏だ。

アジア最大級のAIデータセンターが実現するなら、株価はさらに10倍になってもおかしくないが、果たして今後のどのような展開になるのか。

本記事では、データセクションのAIデータセンター構想の実現性や株価の妥当性、今後の株価見通しについて詳しく解説していく。

AI関連銘柄として急浮上

新規事業としてAIデータセンターを開始

これまで、AIを活用した小売支援サービスが主力だったデータセクションが、ここにきてAIインフラ事業へ舵を切った。

2025年6月、AI向けデータセンターを手掛ける英国企業を買収。

これをきっかけに、業容拡大を期待した買いによって株価は急騰した。

GPUサーバーを大量配備し、AI運用の基盤インフラ構築が実現すれば、業績が飛躍的に拡大する。

そういった思惑が株価を押し上げている。

2030年までに5倍の市場規模に成長

株価急騰が示す通り、AI向けデータセンターは成長市場だ。

インドの調査会社フォーチュン・ビジネス・インサイツによると、世界のデータセンター市場の規模は2024年に2420億ドル(約35兆円)だったのに対し、2032年には5840億ドル(約84兆円)に成長する見通しだという。

データセンターのタイプ別では、AI向けが最も高くなると予想されている。

特に、地域別ではアジア太平洋地域が最も伸びる予想だ。

データセクションはそのアジア太平洋地域を中心にAI向けデータセンターを構築しようとしており、成長産業ど真ん中に狙いをつけたというわけだ。

現在の主力事業は?

データセクションの現在の主力事業は、SNSや口コミ情報をAIで解析し、企業の広報・風評リスク対策を支援するサービスである。

また、コンサルティングや個別企業向けのソリューション提供も手がけて収益を生み出してきた。

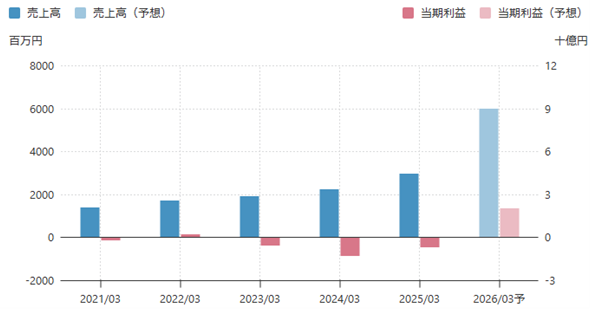

しかし、2025年3月期は約6億5,400万円の最終赤字に転落。

既存事業だけでは限界が見え始めており、AIデータセンター事業への参入が再成長の契機になると期待されている。

これまでの株価と業績推移

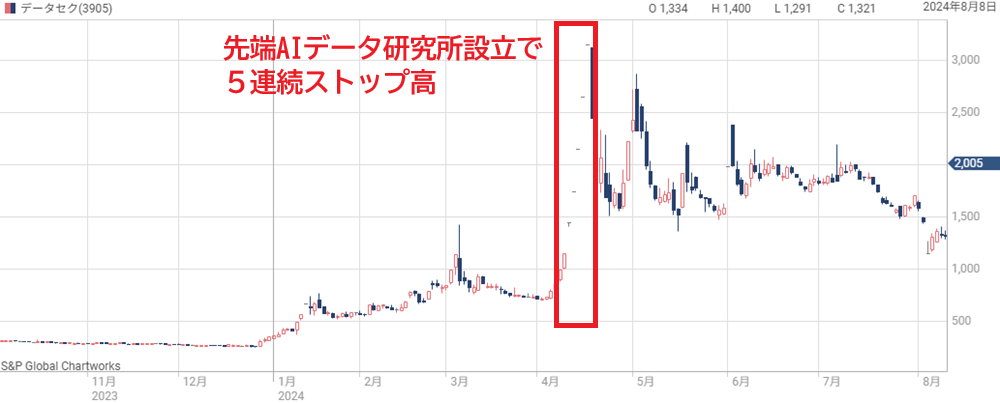

先端AIデータ研究所の設立で急騰

データセクションがAI関連銘柄として物色され始めたのは2024年春頃にさかのぼる。

それまでは株価200円台で推移する不人気銘柄だったが、AI関連として徐々に人気化した。

そして、2024年4月に発表した先端AIデータ研究所の設立が株価上昇の起爆剤となった。

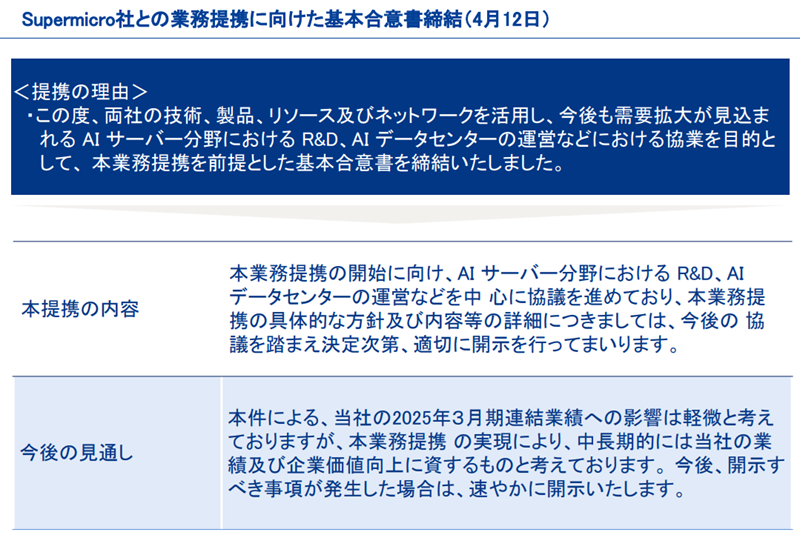

また、その2日後に発表された米サーバー大手スーパー・マイクロ・コンピューターとの業務提携も買い材料となった。

2つの好材料が重なった結果、5連続ストップ高になるほどの急騰を記録した。

AIデータセンター事業を検討開始

データセクションは2024年から本格的にAI向けデータセンター事業の検討に入った。

生成AIの開発・運用には膨大な演算能力が必要とされ、その需要を取り込むのが狙いだ。

当初はシャープ堺工場跡地にAI データセンター構築を目指していた。

このデータセンターは、KDDI、シャープ、米スーパーマイクロコンピューターという名だたる企業との協業になるはずだった

しかし、結局はAIデータセンター構築に関する4社間の基本合意は白紙撤回され、実質的にはKDDI単独運営となってしまった。

AIデータセンターへの期待は萎み、株価は一時600円まで下落した。

日本経済新聞「KDDI、シャープ工場取得へ合意 AIデータセンター構築」

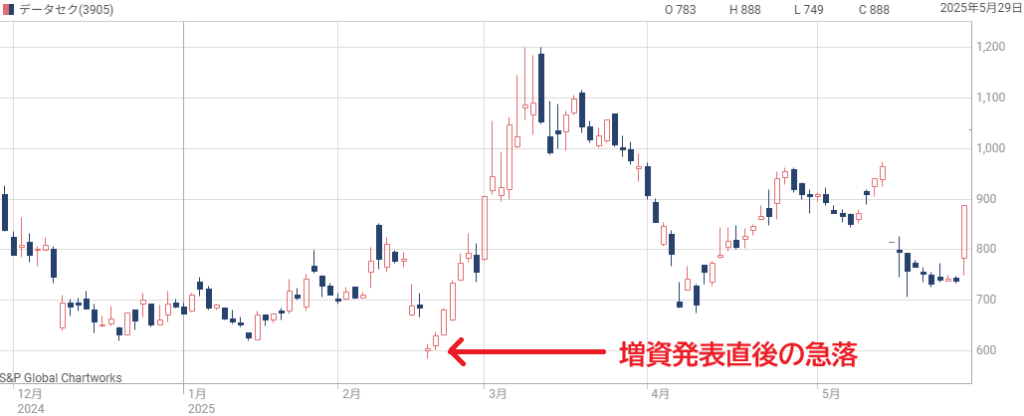

増資による希薄化懸念で急落

さらに2024年末には、新株予約権の発行による希薄化懸念が浮上。

発行済株式の24.85%に相当する新株予約権(440万株相当)が発行され、株価急落を招いた。

ただし、調達資金の約30億円はAIデータセンターのソフトウェアや運営関連の合弁会社への出資に使うとあり、事業拡大に向けた布石となった。

長期的に見れば事業拡大に向けた必要なステップだったとも言える。

実際、一時的な株価急落後は業容拡大を見越した買いが優勢となり、株価は増資前よりも上昇している。

NVIDIA認定AIパートナーを子会社化で再急騰

2025年6月に入り、データセクションの株価は再び大きく動いた。

英国のNVIDIA認定AIパートナー企業「CUDO Ventures」を子会社化すると発表したことが大きな好材料だ。

NVIDIA関連という強いテーマ性も相まって、株価は急騰。

5月末に700円台だった株価は、数日で2,700円付近まで買われた。

CUDO Ventures子会社化の発表が6月2日深夜でしたが、株価上昇は5月29日から始まっていました。事前に情報を掴んでいた勢力が買いに動いていたように見えます。

AIデータセンター参入の理由と見通し

AI向けデータセンターを始めた理由

データセクションがAIデータセンター事業へ参入する背景には、ここ数年の業績不振がある。

同社は過去3年間にわたり赤字が続き、事業の選択と集中による立て直しを進めてきた。

その結果、既存事業の構造改革が進み、黒字化の目途が立ったことから、次なる成長の柱としてAIデータセンター事業に本格参入を決めたようだ。

特に、生成AIの普及に伴い、データセンター需要が世界的に拡大していることが追い風となる。

さらに、AIサーバー大手SuperMicroComputerとの業務提携にも成功し、再成長に向けた準備は着実に整いつつある。

CUDO社買収で本格参入

2025年6月、英国のCUDO Venturesを子会社化する方針を打ち出したことで、データセンター事業へ本格参入が明確になった。

CUDO社は、アジア・欧州を中心にAIデータセンター事業を展開するNVIDIA認定パートナー企業だ。

NVIDIAのGPUは世界最高の性能として知られ、NVIDIAからどれだけGPUを調達できるかはデータセンターの能力を決定づけることになる。

そのため、NVIDIA認定パートナーを子会社化する意味は大きい。

AIデータセンター市場の成長を考慮すれば、CUDO社を傘下に迎えることで、将来的な収益源として期待が高まったと言える。

将来的なリスクも抱える

しかし、CUDO社の買収にはリスクも伴う。

直近の決算は売上高12.2億、営業利益-7.7億円と大幅な赤字を抱えており、純資産は-7.36億円の債務超過だ。

買収額はまだ決まっていないが、NVIDIA認定パートナーという地位を得ていることや、先進的な事業に取り組んでいることから、それなりの買収額になるだろう。

怖いのは、期待した成長が実現せず、買収時の”のれん”が減損損失となることだ。

データセクションの純資産は2025年3月末時点で24億円であったため、仮に10億円規模の減損損失が発生すれば、純資産は危険水準まで低下するだろう。

攻めの経営で成長期待が高まった反面、相応のリスクを背負うこととなる。

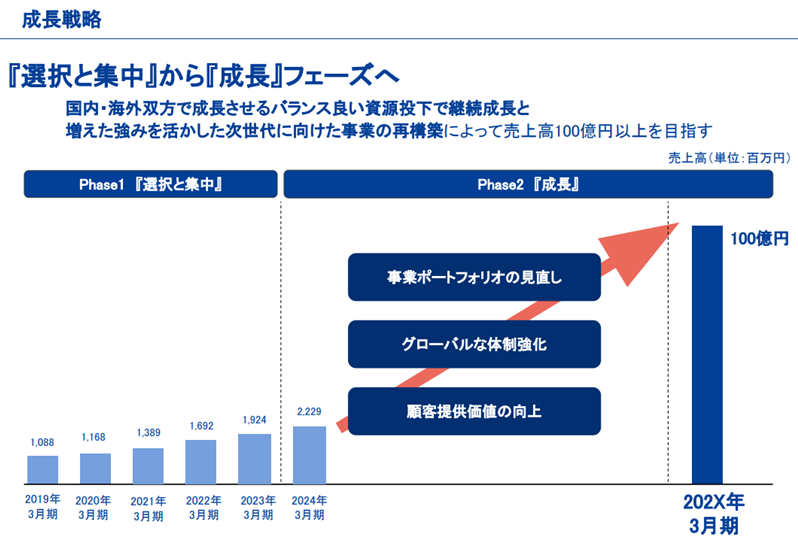

2029年までに売上100億円へ

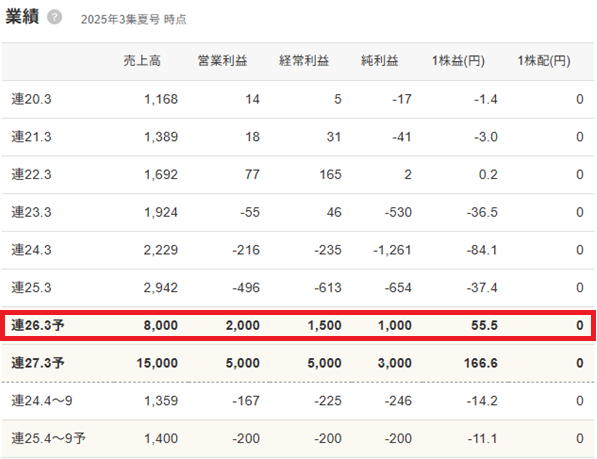

データセクションは「事業計画及び成長可能性に関する事項」の中で、2029年までに売上高100億円到達を目指す方針を掲げた。

現在の売上規模は約22億円、買収を予定するCUDO社を足しても36億円だが、AIデータセンター事業を中心に急拡大を狙う。

生成AIの普及に伴い、演算能力の需要は世界的に高まり続けている。

こうした需要を着実に取り込めれば、売上の飛躍的な拡大も現実味を帯びそうだ。

実現への道筋には疑問点も

もっとも、事業の成否はCUDO社の収益改善やAIインフラ構築のスピード次第であり、今後の進捗が株価に大きな影響を与える。

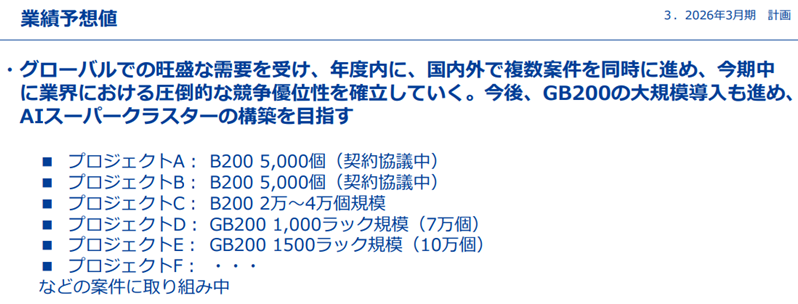

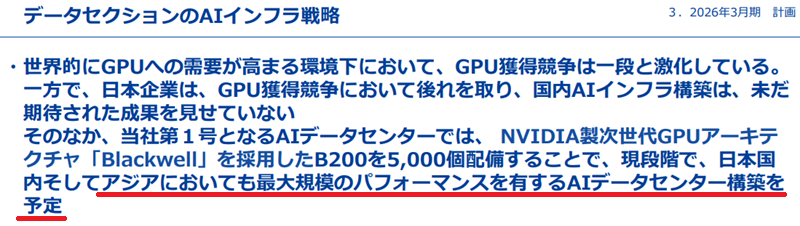

直近では、NVIDIAの最新GPU5,000個を導入するプロジェクト2件が協議中とのことだ。

この点について、実現性に疑問符が付く。

日本政府からの支援を得てGPUクラウドサービスを構築する さくらインターネットでさえ、GPU10,000基を調達し終えるのが2027年末の予定だ。

果たして、資産規模や信用力で劣るデータセクションが、本当にGPU5,000個のプロジェクト2件を実現できるのだろうか。

AIデータセンター実現への疑問点

1,000億円規模の投資が必要

データセクションの資料を表面的に見ると、国内最大手のさくらインターネットすら超えるAIインフラ企業が誕生するように見える。

しかし、実現へのハードルは非常に高い。

NVIDIAの最新GPU「B200」は1台あたり約1,000万円とされ、仮に1万基を導入する場合、単純計算で1,000億円もの資金が必要だ。

一方、データセクションの直近売上は20億円程度、現金残高はわずか5億円ほど。

借入に頼るにも企業規模が小さすぎ、到底実現可能な規模とは考えられない。

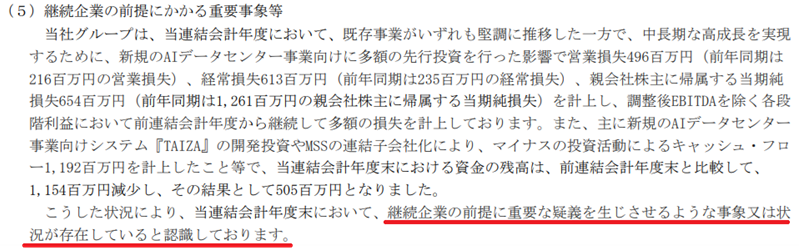

データセクションは「継続前提の疑義」が存在

さらに、データセクションには「継続企業の前提に重要な疑義」が存在する。

これは、事業継続が危ぶまれる企業に付されるもので、2025年3月期決算短信でも明記された。

原因はAIデータセンター事業への多額の先行投資で、2025年3月期には3.8億円の新規事業関連費用が利益を圧迫。

結果として5億円規模の営業赤字を計上した。

2020年3月期以降、6年連続で実質赤字が続いており、財務基盤の脆弱さが大きなリスクとなっている。

2022年3月期は純利益+200万円でギリギリ黒字でしたが、包括利益はマイナスでした。実質的に6年連続の赤字と言えます。

子会社化する「CUDO Venture」は赤字・債務超過

AIデータセンター事業の中核となるCUDO社も赤字で、さらに債務超過状態でもある。

同社の直近売上は12億円、純資産は-7億円超だ。

暗号資産マイニング向けソフトをルーツに持つ企業で、分散型クラウドの技術をAI分野に応用しようとしているが、実態には不透明感がある。

GPUなどのハードウェアは自社保有ではなく、他社からリース・ホスティングで調達する事業構造のようだ。

こうした体制で本当にアジア最大級のデータセンターが構築できるのか疑問が残る

資金力不足・信用不足が明らか

CUDO社だけでなく、親会社のデータセクション自身も財務体力の乏しさが際立つ。

売上20億円規模、現金5億円弱、3年連続赤字という状況では、大規模なAIデータセンターの建設にむけた資金も信用も不足している。

GPUの大量確保、インフラ構築、人員採用など、現実には相当なハードルが存在するためだ。

AIインフラ需要の高まりに乗じた思惑相場は魅力的だが、投資家は冷静に事業の実現可能性を見極める必要があるだろう。

地に足が付いた計画が待たれる

データセクションは「GPU5,000台規模のプロジェクト2件」や「数万基規模でアジア最大級」という華々しい計画を掲げた。

しかし、現実的な資金計画や人員確保策が伴っていなければ、絵に描いた餅で終わるリスクが高い。

実際、国策としてデータセンター整備を進めるさくらインターネットでさえ、数百台単位のGPU調達を着実に積み重ね、年間200人規模のエンジニア採用を行っている。

資金・人材・信用の三拍子がそろわなければ、データセンター構築の実現性は疑問符がつくと言わざるを得ない。

AIデータセンター事業のビジネスモデルを推察

分散型コンピューティングによる計算資源提供

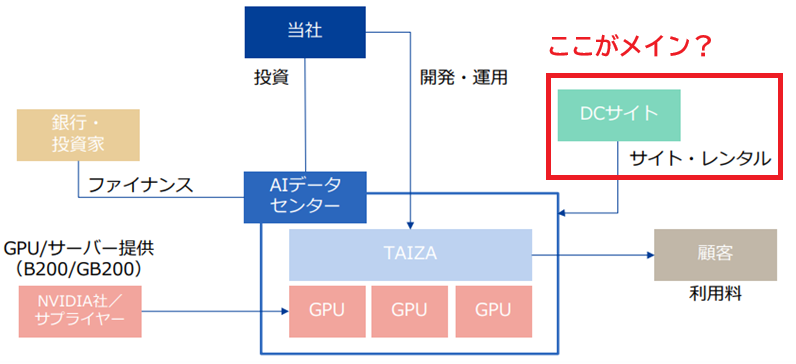

データセクションのAI向けデータセンターが実現するとして、それはどのようなビジネスモデルになるだろうか。

ビジネスモデルの核としては、分散型コンピューティングによる計算資源の提供になると考えられる。

同社単独で巨大なデータセンターを保有するのは現実的ではなく、GPUの一部は自前で調達しつつ、大部分は外部のデータセンターやクラウドサービスからリース・ホスティング形式で確保する構造が想定される。

これは、暗号資産向けにGPU運用ソフトウェアを提供していたCUDO社の得意とするところだろう。

ただし、外部データセンターに対する契約金や使用料金が発生するため、自前でインフラを構築するより利益率は下がりそうだ。

事業資金については、ファンドを活用し、外部からの資金を呼び込む仕組みが計画されている。

ソフトウェア開発・運用が収益源

ファンドで出資を募った場合、データセンターのハード面での収益は出資者に帰属する。

そのため、データセクション自身の直接的な利益は限定的となるだろう。

同社にとっての主要な収益源はGPU運用ソフトウェアの開発・運用になると考えられる。

GPUの稼働状況を最適化し、効率的に計算資源を提供するソフトウェアの提供が、事業収益の柱となるはずだ。

暗号資産を手掛けたCUDO Ventureの得意領域

GPU運用ソフトウェアという領域は、子会社化を進めるCUDO Venturesが強みを持つ分野だ。

同社はもともと暗号資産マイニング向けのソフトウェア提供で事業を拡大してきた背景があり、そのノウハウをAIインフラ分野へ転用する狙いがある。

ただし、暗号資産市場とAI市場では求められる信頼性やスケールが異なり、CUDO社の技術がそのまま通用するかは不透明だ。

過度な期待は禁物であり、これから明らかになるであろう情報から評価する必要がある。

規模拡大に課題

最大の課題は、資金力・信用力に限界があるデータセクションが、どこまでAIデータセンター事業を主導できるかという点だ。

ファンドを活用するとはいえ、プロジェクト規模が大きくなるほど、運営主体の実力や信用が問われることは間違いない。

現時点では、同社の企業規模や財務基盤を考えると、大型プロジェクトを継続的に主導するのは難易度が高いと考えられる。

まずは、小規模・段階的な事業展開で実績を重ねることが必要になるのではないだろうか。

現在株価は割安?

実現なら株価10倍も

データセクションが掲げるAIデータセンター構想が「アジア圏最大規模」で実現すれば、同社の企業価値は一変する。

独立系データセンター大手のさくらインターネットの時価総額が2,000億円規模であることを踏まえると、アジア最大規模となれば時価総額3,000億円も十分視野に入るだろう。

現在のデータセクションの時価総額は300億円前後で推移しており、仮に構想が現実のものとなれば、株価10倍の水準、すなわち15,000円程度までの上昇もあり得るシナリオだ。

現在株価には割高感

とはいえ、現時点でそのシナリオを株価に織り込むには無理がある。

データセクションは過去3年間にわたって赤字が続いており、継続前提の疑義がついてしまっている。

こうした状況下で時価総額300億円超、株価1,800円台という水準は、やや先走った期待先行の面が強いと言わざるを得ない。

売上は20億円台にとどまり、財務基盤も脆弱なことを考えれば、現時点で割安とは言い難いのが実情だ。

四季報・日経の予想ベースでは割安だが…

一方、四季報や日本経済新聞の予想ベースでは、株価指標上は一見割安にも見える。

具体的には、四季報で予想PER34倍、日経では17倍という水準が示されている。

ただし、注意すべきはデータセクションが今期業績予想を非開示としている点だ。

四季報と日経の指標は、アナリスト予想を基にしたものと考えられ、その前提には売上が今期2倍以上に急増することが組み込まれている。

事業の不透明感を考慮すれば、この前提を鵜呑みにするのはリスクが大きいと言えるだろう。

データセクションは買いか?

実現性・収益性に疑問

現在のデータセクション株価(約1,800円)は、AIデータセンター事業の成功をある程度織り込んだ水準と考えられる。

しかし、公開されている資料を冷静に読むと、成功に向けた具体的な道筋は示されていない。

最新GPU5,000台規模の2つのプロジェクトや、数万台規模の構想も発表されているが、資金調達・人員確保・設備計画といった現実的なロードマップは見当たらないのが実情だ。

この状況でAIインフラ構想を全面的に株価に織り込むのは時期尚早と言わざるを得ない。

そのため、現時点での投資には慎重な姿勢が求められると考えている。

AIデータセンター実現なら株価は割安

一方、もしAIデータセンター構想が現実のものとなるなら、データセクション株は大きな上昇余地を秘める。

GPU5,000台規模の2つのプロジェクトのうち、どちらか一方でも成功すれば、売上規模は直近決算の2倍以上に拡大する見通しである。

その時点で、株価3,000円(時価総額600億円)超えも十分射程圏内になるだろう。

その後に控える数万台規模のプロジェクトが順調に進めば、企業価値はさらに跳ね上がる。

アジア圏最大規模の達成が見えれば、株価15,000円(時価総額3,000億円)超えも妥当となる。

AIデータセンター構想の成功を前提に置けば、株価は割安と言える水準だ。

既存事業では株価は超割高

ただし、AIデータセンターが実現しなかった場合、現状の株価水準は極めて割高となる。

既存事業は風評リスク対策やSNS分析が中心だが、ここ数年は安定的な黒字すら確保できていない。

仮にわずかな黒字化が達成されたとしても、PERは100倍を超える水準となり、事業規模や成長力を考えれば株価1,000円以上の正当化は困難となる。

つまり、AIデータセンター事業の成否がデータセクションの企業価値と株価を大きく左右する、典型的なハイリスク・ハイリターン銘柄と言えるだろう。

詳細が明らかになるまで様子見

結論として、現時点ではAIデータセンターの実現性を評価するための情報が不足しており、積極的に買い向かうにはリスクが高すぎる。

実現に向けた具体的なロードマップや、資金調達・設備計画・人員確保の進捗が明らかになるまで、様子見が妥当と考えられる。

急騰前の株価は600円前後だったことから、現水準(1,800円)で購入した場合、期待剥落による3分の1水準への下落リスクは意識しておく必要がある。

まとめ

データセクションは、AIデータセンターという巨大市場への本格参入を目指し、株式市場でも注目度を高めている。

構想が現実化すれば、売上規模は一気に拡大し、株価10倍も視野に入る。

そのため、AIデータセンター参入を材料視した株価上昇はもっともな動きだ。

しかし、現状では資金力・信用力・人員体制に課題を抱えており、子会社化するCUDO社の赤字・債務超過もリスク要因だ。

既存事業だけで見れば株価は割高であり、現時点で積極的に買い向かうのは慎重さが求められるだろう。

今後、具体的なロードマップや進捗状況が明らかになるまで、本格的な買いは避けた方が無難だだと考えている。