(追記)トランプ関税による急落を受けて最新株価でリライトしました。

JX金属の株価が上場してから好調だ。

公募価格820円に対し、初値は843円と小幅な上昇だったが、その後は900円台まで値を上げた。

買われた主な理由はAI関連銘柄として浮上したためだ。

金属関連としてはさほど割安感は無くとも、AI関連として見ると明らかに割安であることから、上場直後から買いが優勢となった。

AI関連銘柄を見渡すと、たいていはPER20倍はあるが、JX金属の上場時のPERは13倍程度と割安だった。

果たして、今後のJX金属の株価はどうなるのだろうか。

本記事では、JX金属について深堀した上で、今後の株価見通しについて解説していく。

JX金属の概要

ENEOSから独立

JX金属はもともとENEOSホールディングスの100%子会社だった。

今回の上場でENEOSが50.1%を売出し、子会社から外れることとなった。

JX金属を上場させる計画は2023年5月に発表され、およそ2年越しの上場実現である。

ENEOSとしては、脱炭素の事業環境に向けた巨額投資を行う必要があり、JX金属の売却によって得た資金をエネルギー事業に投資する計画だ。

JX金属は1905年創業の日鉱金属が源流で、日本の産業発展を支えてきたことから独立心が高い。

分離独立を機にさらなる成長を狙うアニマルスピリッツを持つ企業であり、成長の期待は高い。

3つの事業セグメント

JX金属は以下3つの事業セグメントから成る。

- 半導体材料セグメント・・・主に半導体向けスパッタリングターゲットを製造・販売

- 情報通信材料セグメント・・・スマホ等に使われるFPC基板向け圧延銅箔の販売が主

- 基礎材料セグメント・・・保有する銅権益からの収益が主。他セグメントの原料調達も担う。

金属の企業と言えば、金属の採掘権・生産権などを持ち、そこから得られる収益が利益のほとんどを占めるイメージだ。

JX金属の場合、基礎材料セグメントが権益で稼いでいる。

ところが、JX金属は権益による収益を自ら縮小させており、代わりに半導体材料と情報通信材料で稼ぐための構造改革を行っている。

権益で稼がず、技術力が必要な先端材料で稼ぐ、というのが従来の金属企業とJX金属が大きく異なる点だ。

半導体向け材料が急成長

JX金属の稼ぎ頭になりつつあるのが、半導体向け材料だ。

特に、「半導体用スパッタリングターゲット」という製品が売れており、世界トップシェアを誇る。

半導体用スパッタリングターゲットとは?

半導体チップの薄膜形成に使われる高純度材料。材料を原子レベルで飛ばし、基板に均一な膜を作るために使われる。金属材料の「純度」「均一性」が重要で高い技術力が必要。

半導体用スパッタリングターゲットは高い純度が求められ、JX金属は半導体配線用として6N(99.9999%以上)の純度を実現している。

要求される純度は金属材料によって異なるが、JX金属の製品はいずれも世界トップ級の純度を誇る。

スパッタリングターゲットとしては銅・銅合金・タンタル・チタン・コバルト・タングステンの素材で世界トップシェアだ。

AI向け需要拡大の備え、アリゾナ州新工場を2024年7月に稼働、茨城県ひたちなか市の新工場を2025年から試運転を予定している。

日本経済新聞「TSMC進出、半導体「冬の時代」変化 JX金属1500億円工場」

銅価格が業績を左右

半導体材料と情報通信材料が成長しているものの、現時点では銅権益から得られる利益が大半を占める。

そのため、現時点では銅価格に業績が左右されてしまうのが現実だ。

銅価格は世界景気に依存することから、業績・株価のリスク要因となってしまう。

もっとも、銅価格は長期的に堅調な推移が予想されている。

特に、脱炭素絡みの製品は銅を大量に使う傾向にあり、石油の代りに電気を使うため、例えば電気自動車はガソリン車の4倍の銅を使うとされる。

太陽光発電、風力発電も発電・通電のために銅を大量に使う。

銅価格が業績を左右することを経営層は良しとしていないが、現時点の見通しとしてはマイナス材料とはなっていない。

トランプ関税による世界景気悪化の懸念を受け、銅先物は急落してしまいました。今後は銅価格が懸念材料となりそうです。

AI関連銘柄として成長する期待

先端材料の企業として成長を目指していることから、今後はAI関連銘柄として脚光を浴びそうだ。

AI関連として期待される理由は次の4点だ。

長期的には、半導体材料・情報通信材料の利益を3倍に伸ばす計画である。

実現すれば株価上昇の原動力となるだろう。

(追記)銅価格が懸念材料に浮上

日本時間4月3日早朝に発表されたトランプ関税により、世界景気悪化の懸念が浮上した。

これにより銅価格先物は急落している。

関税発表前から20%ほど銅先物は下落しており、価格低迷が長期化すれば、JX金属の業績にも影響が出そうだ。

景気悪化で半導体需要も減少する可能性もあり、JX金属は市場の急落に巻き込まれて下落している。

日本経済新聞「ドクターカッパー、3日で銅一時16%安 景気減速を示唆」

上場までの経緯

ここでは、IPOの概要と上場直後の値動きを確認していきます。

IPOの概要

JX金属のIPOについて重要なポイントをまとめた。

3月19日から取引が始まり、公募価格820円に対して約+3%の843円で初値をつけた。

もともと、想定価格862円から引き下げた経緯があり、公募割れの懸念もあった。

公募割れを回避したことでまずまずの滑り出しとなった。

日本経済新聞「JX金属の新規上場、売り出し価格820円 仮条件上限に」

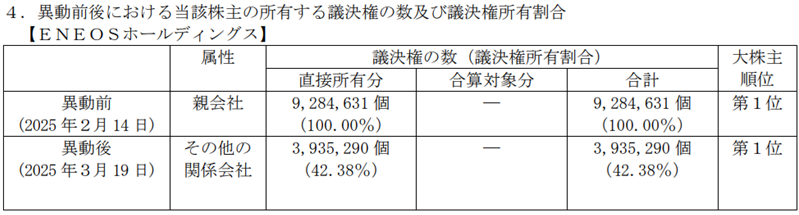

ENEOSから独立を果たす

上場前はENEOSの100%子会社だったが、上場後のENEOSの議決権は42.38%まで減少した。

これにより、子会社から持分法適用会社に変更となり、ENEOSの支配から外れる。

支配から外れる理由は、50.1%以上を持つ株主はあらゆる議決を確実に通すことができる一方、50%未満だと確実とは言えないからです。

まだENEOSの影響力は強いものの、ひとまず独立を果たした形だ。

時価総額8,000億円超え

初値843円を付けたあとも買いが集まり、初日は874円で取引を終えた。

終値ベースの時価総額は約8,100億円に達した。

直近では、2024年10月の東京メトロが初日時価総額1兆100億円、同12月のキオクシアHDが8,600億円だった。

高い時価総額が実現したことは、投資家の期待の表れだと言えるだろう。

ロックアップは180日間

今回のIPOではロックアップ期間として180日が設定されている。

つまり、既存大株主は上場から180日間は売却が禁止される。

ロックアップの対象となるのはENEOSのみで、ENEOSが保有する42.38%の株式は、少なくとも180日間は市場に放出されることはない。

それまで需給面の悪材料が出ることはないだろう。

180日が経った以降はENEOSが追加売出を発表する可能性があり、株価が一時的に急落する懸念が出てくる。

ENEOSも資金が必要なため売れる時に売ってきそうな気配である。

これまでの業績推移

過去3年間の業績を確認

ここでは、肝心である業績を確認していこう。

さっそくだが、以下が過去2年間と今期予想の売上高・営業利益だ。

| 決算期 | 売上高 | 営業利益 |

|---|---|---|

| 2023年3月期 | 1兆6,385億円 | 729億円 |

| 2024年3月期 | 1兆5,123億円 | 862億円 |

| 2025年3月期(予) | 7,000億円 | 957億円 |

2025年3月期は売上・利益ともに大きく減少する見通しとなっているが、これは子会社売却によるもので、表面的な数字の問題だ(事項で解説)。

営業利益は年間+10%超の増益が続いており好調である。

子会社の株式売却で売上・利益低下

今期売上は前期から半分未満と大幅に悪化したように見える。

売上低下の理由は、子会社の株式を売却し、持分法適用会社としたためだ。

子会社の業績は売上・利益が合算されますが、持分法適用会社だと持株比率に応じた利益の取り込みだけになります。

もともと、子会社「パンパシフィック・カッパー(PPC)」の株式を67.8%保有していた。

PPCは銅の精錬事業を行う企業だ。

JX金属は半導体・通信向けの事業強化のために銅精錬事業の縮小を進めており、PPCの株式20%を丸紅に売却した。

その結果、支配権が無くなった(保有比率は50%以下となった)ことで売上げが合算されなくなり、売上げが急減したように見えるのだ。

また、売却に伴って147億円の減損損失が発生して一時的に利益を押し下げることとなった。

つまり、今期業績悪化は表面的なもので、実態は好調を維持していると言える。

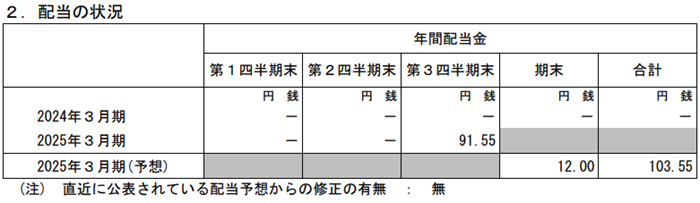

配当利回りは1.3%程度

今期配当は12円が予定されており、今後も同程度の水準になると予想される。

配当利回りとしては1.3%程度だ。

データ上は今期配当が1株103.55円となっているが、これは上場直前の配当を含んだもので、上場後の配当は期末の1株12円である。

JX金属の配当性向は20%とされており、1株利益が58円なので、年間配当は1株12円となる。

1.3%という利回りは低く、配当目的の買いは集めにくい。

配当性向20%なので増配の余地は大いにあるが、株価急落時には配当利回りの支えがないことは懸念点だと言える。

トランプ関税による株価急落を受け、配当利回りは1.6%(12円÷株価743円)に上昇しました。

銅価格が想定より上昇した場合、利益の増分を配当に回すとされていますので、増配の期待は高いです。

上場後の株価は割安か?

トランプ関税で株価が急落しましたので、ここでは急落後の株価で記載しています。

上場後の株価指標

上場後は株価を順調に上げ、2営業日時点で958円まで上がった。

その後数日間は好調だったものの、トランプ関税による市場急落に巻き込まれ、株価は743円にまで下がってしまった。

株価743円における株価指標は次の通りだ。

PER・PBRともに一般的な水準

予想PERは12.7倍と、日経平均(12.9倍)とほぼ一致する。

実績PBRについても日経平均(1.18倍)とほぼ一致だ。

したがって、これら2つの指標については日経平均と同程度の株価水準である。

配当については日経平均(2.49%)より4割ほど低く、物足りないというのが正直なところだ。

ただ、事業構造を変革している最中であるので、株主還元よりも事業投資を優先すべきタイミングのため、仕方ないところではある。

表面的な指標については中立的な水準で、割安でも割高でもないと言える。

年間成長率に照らせば割安

今後の成長見通しも加味すると、現在の株価指標は割安に映る。

これから先端品向けの工場が立ち上がり、AIや高速通信の需要をとらえることで、増収増益を見込んでいるためだ。

会社見通しでは、年間の利益成長率として10~15%を目標としている。

高い目標に感じるが、直近3年間はこの成長率を実現しており、実現の可能性は高そうだ。

特に、フォーカス事業(半導体材料+先端通信材料)に限れば、年間+35~40%の成長率を見込んでいる。

安定的にこれだけの成長率が実現するなら、PER15倍は明確に割安である。

グロース銘柄として考えるならPER30倍の評価でも違和感はない。

トランプ関税により半導体材料・先端通信材料の成長見通しが不透明になりました。今後の関税の行方がJX金属の株価も左右することになるでしょう。

銅価格が業績に与える影響

銅関連が利益の半分以上を占める

事業構造の変革が進んでいるとはいえ、現時点では銅価格が業績に与える影響は大きい。

銅関連の事業(=基礎材料セグメント)で営業利益の半分以上を稼いでいる。

もし銅価格が急落しようものなら、営業利益の3~4割が吹き飛んでもおかしくない。

半導体材料・先端通信材料の利益が立ち上がってくるまでは銅の価格変動リスクと向き合うことになる。

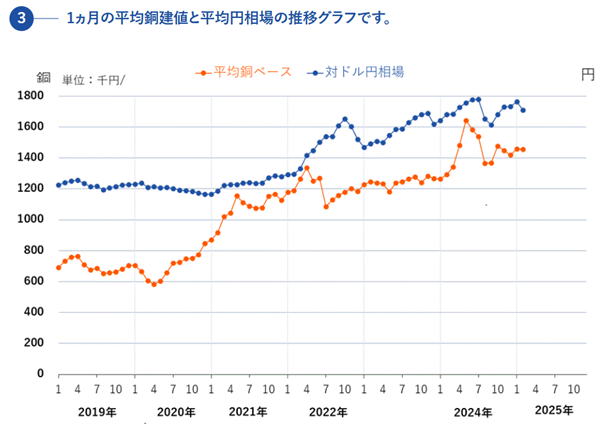

銅価格は上昇トレンド

では、今後の銅価格はどのような推移となるだろうか。

実績としては、過去6年間にわたって上昇トレンドが続いてきた。

以下、1ヶ月ごとの銅価格の推移グラフだ。

円換算では、2020年時点では1トン70万円ほどだったのが、直近では140万円ほどまで上昇している。

つまり、5年間で2倍の価格になった。

JX金属は銅を掘って売る側であるため、価格が上がれば上がるだけ儲かる。

銅価格上昇は今後も続く

トランプ関税によって銅価格は急落し、今後も上昇が続くかどうか怪しい状況です。

これだけ銅価格が上がったのは、自動車の電動化や、脱炭素に向けた太陽光発電・風力発電が世界的に増えているためだ。

銅価格は需要と供給のバランスで決まることから、近年は価格が上昇傾向にある。

この傾向は10年単位の長期で続くと考えられ、基礎材料セグメントは好調だ続きそうだ。

もし売却する場合でも高値で売れるだろう。

とはいえ、世界景気の後退で一時的に銅価格が急落するリスクもある。

高値で売れるうちに売って成長事業に投資するのが経営陣の狙いだ。

AI関連として人気化

AI向けで業績拡大の期待

上場前はさほど話題になっていなかったが、上場後はAI関連銘柄として注目されはじめた。

AI関連として注目される理由は、先にも書いた通り、次の4つが挙げられる。

AIが普及することで大手テック企業がサーバーを増強し、高性能チップの生産が増え、結果的にJX金属の売上が増えるというわけだ。

AI関連としては割安

AI関連銘柄といえば、レーザーテック、東京エレクトロン、アドバンテスト、ディスコなどが挙げられる。

これらの銘柄の予想PERは、一時期よりは下がったものの、まだ20~30倍ほどある。

一方、上場直後のJX金属の予想PERは12.8倍だった。

公募価格から2倍に上昇したとしても予想PERは25倍ほどなので、AI関連として見るなら妥当だ。

そのため、AI関連としての見方が浮上したことで積極的に買われるようになった。

国内でも半導体投資が増加

半導体絡みの投資は日本国内でも活発になっている。

国内なら間違いなくJX金属の製品が使われるだろうから、業績に追い風となるだろう。

以下が日本国内における大型投資をまとめたものだ。

国内投資の活発化に先んじて、JX金属はスパッタリングターゲットの増産に動いている。

図にもあるが、茨城県ひたちなか市に新設する工場だ。

2025年中に試運転を開始するとあるため、2026年度には業績寄与が期待できる。

国内向けに販売できれば、輸送費や為替の影響を受けることなく、高い利益率が実現すると予想される。

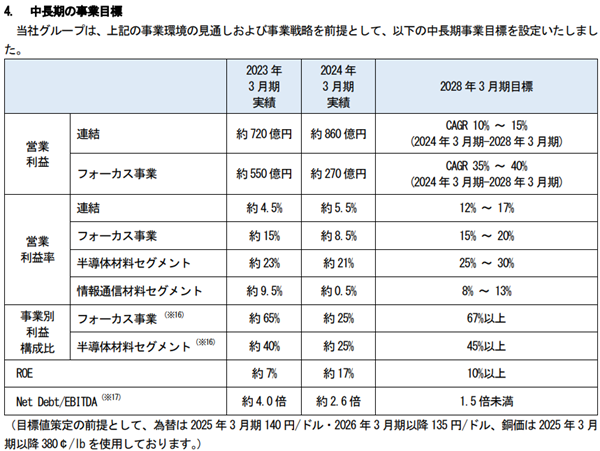

今後の業績見通し

営業利益が年間10~15%成長

今後の業績は増収増益が続く見通しである。

銅関連事業で手堅く稼ぎつつ、半導体材料と情報通信材料で成長を狙う。

年間成長率は、営業利益ベースで年間+10~15%、フォーカス事業(半導体材料・情報通信材料)に限れば+35%~40%という高成長を目標として据えている。

以下が2028年3月期までの経営目標だ。

2028年3月期までの業績予想

上の目標を数字に落とし込んだのが次の業績予想だ。

| 決算期 | 売上高 | 営業利益 | 1株利益 |

|---|---|---|---|

| 2025/03 | 7,000億円 | 957億円 | 58.9円 |

| 2026/03 | 7,500億円 | 1,053億円 | 79.4円 |

| 2027/03 | 8,000億円 | 1,158億円 | 87.3円 |

| 2028/03 | 8,500億円 | 1,274億円 | 96.0円 |

2028年3月期までに売上は20%ほどの伸びにとどまるが、営業利益率の高まりにより、利益は33%伸びる。

1株利益としては63%の伸びになると予想した。

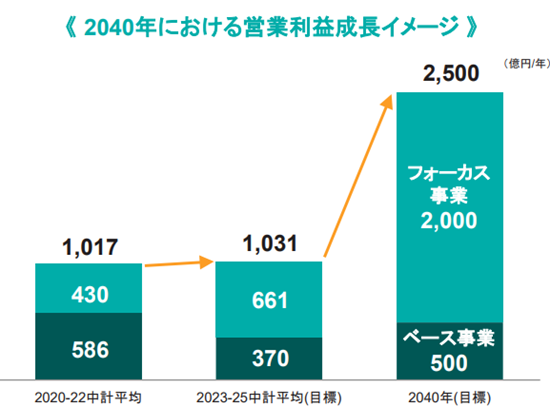

2040年には営業利益2,500億円に到達

JX金属は2040年までの超長期の目標も「2040年 JX金属グループ長期ビジョン」に開示している。

これによると、2040年の営業利益は2,500億円に達するとある。

直近の営業利益は1,000億円ほどなので、約2.5倍に伸びる計算だ。

これだけ長期だと不確実性が大きすぎるため、あくまで参考程度の数字だ。

ただ、経営陣の目線が分かるという意味で投資家としてはありがたい情報である。

株価見通し

2028年までの予想株価

これまでの話を踏まえ、今後の株価見通しについて考えていこう。

JX金属は半導体や通信など、先端品を扱う方向へ舵を切っている。

成長著しいAI関連銘柄と見なされることで、株価水準は比較的高めでも許容されるだろう。

予想PERとしては、AI関連のほぼ下限である20倍が適用できると考えている。

そこで、業績予想の1株利益にPER20倍をかけ、決算期ごとの株価水準を計算した。

| 決算期 | 1株利益 | 予想株価 (1株利益×PER20倍) |

|---|---|---|

| 2025/03 | 58.9円 | 1,200円 |

| 2026/03 | 79.4円 | 1,600円 |

| 2027/03 | 87.3円 | 1,750円 |

| 2028/03 | 96.0円 | 1,900円 |

予想株価は【1株利益×20倍】の計算結果を50円刻みで近似しています。

株価2,000円突破も可能

減損で一時的に業績が悪化している2025年3月期ベースでも、株価1,200円が正当化できそうだ。

公募価格820円と比べると1.5倍のも水準である。

また、2026年3月期には減損剥落によって1株利益が増加するため、株価としては1,600円となった。

2028年3月期には株価1,900円に達すると予想できる。

業績予想は保守的に計算したため、株価2,000円を突破しても不思議はない。

AI関連として急落のリスクも

AI関連銘柄のボラティリティは大きいため、これから株価が上昇したとしても、急落するリスクと隣り合わせである。

AI関連筆頭であるレーザーテックは最高値から3分の1の水準に沈んだほどだ。

JX金属においても、PER20倍を超えて買われていった場合、何かのきっかけで急落する可能性を頭に入れておくべきだろう。

まとめ

JX金属の事業内容や業績について確認した上で、今後の株価見通しを考察した。

金属の会社にも関わらず、利益の半分ほどを金属以外の製品から稼ぐという珍しい会社だ。

AIや脱炭素という大テーマを持った銘柄であり、今後の株価上昇が期待できそうだ。

AI関連として本格的に買われれば株価2,000円を突破してもおかしくない。

長期目線で、割安なうちに仕込んでおきたい銘柄だと考えている。

日本経済新聞「ENEOS、JX金属分離を発表 環境メジャーへ事業再編」