2021年度の上半期は黒字を維持していたイオンですが、第3四半期で赤字転落に陥ったことで株価が急落しています。

新型コロナによって消費マインドが低下していることに加え、原材料費・輸送費の高騰が利益を圧迫。

イオンの株価はもともと割高でしたが、利益が減少したことで株価指標があり得ないほど割高となり、株価下落は必然の流れと言えます。

株主優待の魅力の一つであったイオンラウンジも休止に追い込まれたまま再開の目途が立たず、個人投資家が離れつつあることも株価下落を助長しています。

ただ、アフター・コロナを見据えれば、株価急落は買い時となる可能性もありそうです。

本記事では、イオンの株価が急落した理由を振り返り、買い時となる株価水準について考察していきます。

2022年2月期3Qが赤字転落

黒字回復から一転、赤字転落

2022年1月に株価が急落した理由は、第3四半期決算で予想を上回る赤字に転落したことです。

第2四半期時点では46億円の黒字に浮上していたことから業績回復の期待があったものの、第3四半期のみで135億円の赤字を計上し、累積で90億円の赤字に沈みました。

ある程度の赤字になることは織込み済みだったものの、想定以上の赤字幅だったことがネガティブサプライズとなり、株価が急落する事態となっています。

業績予想の下方修正がさらなるリスク

一方、イオンが発表している通期の業績予想は変更されていません。

通期の業績予想は純利益200億円ですが、第3四半期時点での純利益は-90億円の赤字。

第4四半期だけで290億円の純利益を達成しなければなりませんが、状況を考えると難しいでしょう。

確かに、イオンは第4四半期に利益が集中するという特性はあります。

2020年2月期の第4四半期利益は332億円、2019年2月期では230億円でしたので、例年であれば、 第4四半期のみで290億円の純利益というのは十分可能性がありそうです。

しかし、今はコロナ禍という特殊な状況です。

第3四半期までで赤字だったのが、突然例年通りの業績になるとは考えにくいでしょう。

したがって、業績予想が下方修正される可能性が高く、これが株価のリスク要因となりそうです。

イオンラウンジ休止も痛手

株主優待で利用できるイオンラウンジが休止

イオンは株主優待が人気の銘柄ですが、株主優待のメインの一つであるイオンラウンジが休止しているのが痛手です。

イオンラウンジは全国のイオンに設置されている休憩スペースで、会員証またはゴールドカードを持っていることが利用条件ですが、株主優待でも利用することが可能です。

座席を占有でき、飲み物・軽食を無料でもらうことができることから、カフェ代わりになると評判になり、イオンの株主優待人気につながりました。

株主優待目的で個人投資家が継続保有し、イオンの株高につながっています。

個人投資家の買いが減少し、株価の痛手に

しかし、イオンラウンジが休止したことで株主優待の魅力は半減しました。

それにより、株主優待を目的とした新規買いは減少したと考えられます。

また、イオンラウンジが休止してから2年ほどが経ちますので、優待目的で買った投資家が見切り売りを行うことも予想されます。

イオンラウンジの休止が株価下落に影響を与えていることは間違いないと思われます。

イオンラウンジの再開見通しは?

再開できれば再び優待目的の買いが増加することが期待できますが、再開の見通しは立っていません。

2022年に入ってからはオミクロン株が猛威を振るい、再開は厳しい状況です。

最悪、イオンラウンジの閉鎖や株主優待の対象外になることも考えられそうです。

もしそうなった場合、株主優待によって支えられている株価は暴落する可能性が高いでしょう。今後の動向には注意が必要です。

株価指標が「超割高」

予想PER100倍超えの異常

イオンのEPS(1株利益)は2022年2月期の予想で23.6円ですが、それに対し、株価は2,394.5円(2022年1月14日終値)です。

代表的な株価指標である予想PERは100倍を超えており、非常に割高な水準だと言わざるを得ません。

妥当水準はPER20~30倍

一般的に、PERは15倍が目安。比較的高いPERが許容される小売業でも20~30倍です。

イオンは小売業の代表銘柄であることから、20~30倍が基準、高くても50倍がぎりぎり妥当な水準だと言えます。

ちなみに、同業他社であるセブン&アイのPERは21.2倍ということからも、イオンの予想PERの異常さが分かります。

株価は最悪「3分の1に」

もし予想PERが30倍程度に是正されれば、株価は3分の1まで下落することになります。

EPS23.6円でPER30倍なら株価は708円。

現在株価が2,394.5円であることを考えると安すぎる株価ですが、最悪の場合、700円台までの下落余地があることは認識しておくべきでしょう。

実際には株主優待による株価押上げ効果があるため、株価1,000円割れの可能性は低そうです。悲観的に見ても1,500円あたりが下落目途でしょうか。

証券アナリストは弱気派が優勢

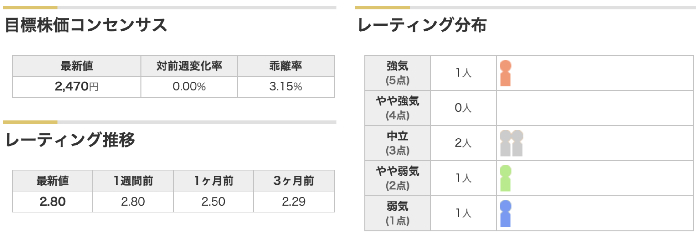

レーティングは2.80で弱気傾向

株価が割高であることから、イオンは証券アナリストからあまり評判が良くありません。

1~5で評価されるレーティングは2.80。

中立が3ですので、若干弱気という評価が付けられています。

証券大手のJPモルガンからは「伝統的投資尺度での割高感は顕著」と評価されており、株価の割高感が弱気の理由となっています。

目標株価コンセンサスは2,470円

目標株価の平均である目標株価コンセンサスは2,470円となっています。

以前までこの目標株価はネガティブな数値でしたが、2,300円台まで下落した今、むしろポジティブな数値として考えることができます。

つまり、目標株価を割り込んだことで下げ止まりが期待できるかもしれない、という事です。

投資判断引き下げの可能性も

ただし、目標株価は割高な株価指標が維持されることを前提としています。

株主優待の魅力低下によって割高感が是正されつつある今、妥当な株価指標を前提として、投資判断が大きく引き下げられることも想定されます。

目標株価を大きく引き下げたレポートが公開されれば、それを嫌気した売りが増加し、株価を押し下げることになるでしょう。

イオンを買う場合のリスク要因として覚悟しておく必要があります。

株価3,000円回復の条件は?

コロナ前超えの業績回復が必須

イオンの株価は2020年末頃に3,000円を突破し、およそ1年間は3,000円以上を維持していました。

再び3,000円を回復するための条件は何でしょうか?

最低限必要と思われるのは、業績がコロナ前まで回復することです。

株価3,000円というのは新型コロナ前でも達成したことがなく、新型コロナで業績が悪化したにも関わらず株価3,000円を超えたこと自体が異常だったと言えます。

株価3,000円の回復にはコロナ前超えの業績回復が最低条件だと考えられます。

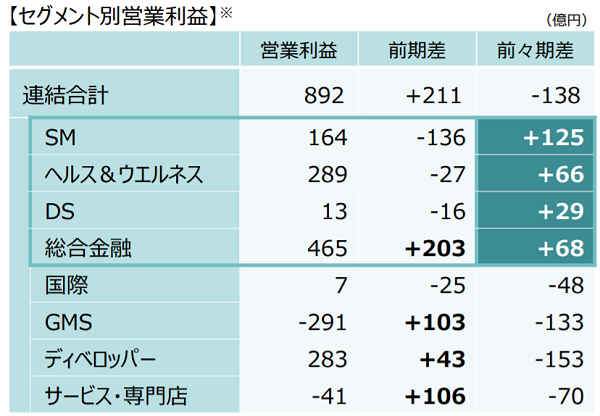

金融事業の好調が業績回復けん引

コロナ禍にも関わらず金融事業は早々にコロナ前を回復し、業績回復をけん引しています。

2022年2月期の第3四半期時点では営業利益465億円に達し、2020年2月期比で+68億円まで伸びています。

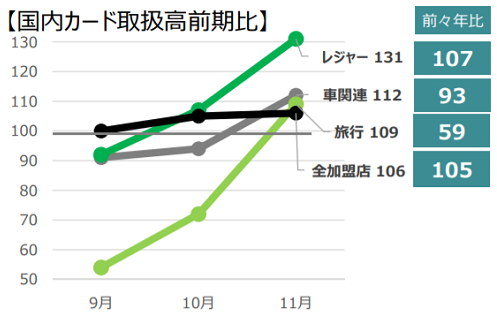

金融事業が好調な理由は、国内カード取扱高が伸びているためです。

特にレジャー・旅行が伸びており、レジャーはコロナ前(前々期比)+107億円、旅行は+109億円となっています。

消費が冷えている現時点でこの伸びですので、コロナ明けのリベンジ消費のタイミングではさらに伸びることが予想されます。

イオンラウンジ再開による個人投資家回帰

株主優待の重要な特典であるイオンラウンジが再開すれば、株価回復に弾みがつくでしょう。

イオンの株価が割高でも許容されてきたのは株主優待人気が理由です。

イオンラウンジが2020年3月以降休止していることで、下落局面での買い支えが無くなってしまいましたが、イオンラウンジが再開すれば優待目的の買いが増加すると予想されます。

イオンラウンジが再開し、個人投資家が回帰することが株価3,000円回復のために重要になるでしょう。

イオンが買い時となる株価水準を考察

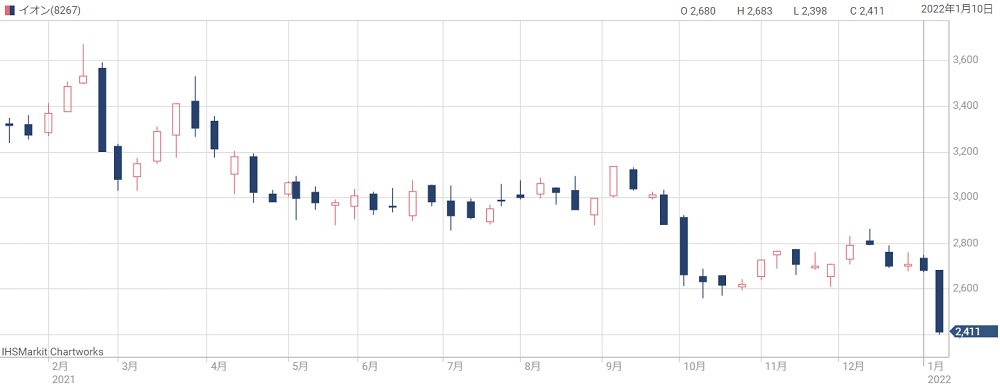

株価2,000円割れは絶好の買い場

買い時としてまず考えられるのは、節目である2,000円を割れたタイミングです。

2,000円割れが買い時であるのは過去のチャートから分かります。

以下が過去3年間の株価チャートです。2,000円を割れたタイミングは2度ありましたが、いずれも反発に向かっており、2,000円未満では買い圧力が強くなると考えて良いでしょう。

したがって、今後2,000円を割れてもそこから反発する可能性が高いと判断できます。

優待廃止・改悪なら1,000円台前半まで様子見

ただ、株価の支えとなっている株主優待が改悪や廃止となれば事情は変わってきます。

イオンの株価は個人投資家がホールドし続けていることで高値を維持していますが、株主優待の人気が落ちれば、これまでホールドされてきた株が売りに出され、株価は底抜けてしまうでしょう。

その場合、株価は2,000円を簡単に割り込み、1,000円台前半まで下落することが予想されます。

株主優待に改悪や廃止が行われて株価が急落した場合、安直に買うのは危険ですので、下げ止まるまで様子を見るのが賢明と思われます。

株価2,500円以上は要注意

特に悪材料が無い場合でも株価2,500円以上は要注意です。

2022年2月期の業績予想ベースでPERは100倍以上、直近で最も業績の良かった2020年2月期に対してもPER80倍近くとなるため、割高感が顕著です。

急落リスクが大きくなることから、株価2,500円以上では手を出さないのが無難でしょう。

中期経営計画と2025年の予想株価

2025年に営業利益3,800億円

2021年4月9日に発表された中期経営計画では、2021~2025年度の業績目標が公表されました。

それによると、2025年度の数値目標は売上高(営業収益)が11兆円、営業利益が3,800億円となっています。

営業利益3,800億円というのは、コロナ前の営業利益(2,155億円)のおよそ1.76倍にあたります。

純利益も同等以上の伸びが期待できるでしょう。

1株利益は45円に増加見込み

営業利益が3,800億円になれば、1株あたりの利益(EPS)は45円まで増加する見込みです。

現時点でのイオンのPER(株価収益率)が100倍程度であることを踏まえると、EPS45円なら株価が4,500円まで上昇しても不思議はありません。

楽観的に見れば、2025年には現在株価(2,394.5円)から2倍近くの株価に達している可能性があります。

計画達成でも株価2,700円くらいが妥当

とはいえ、PER100倍が2025年まで維持されるかは疑問です。

小売業の平均的なPERが20~30倍であることから、長期的にはこの水準に近づいていくと予想されます。

過去のPER推移を見ると、2018年頃は60倍程度のPERでした。

2025年までにPER60倍まで下がると考え、EPS45円×PER60倍=2,700円くらいが妥当な株価となりそうです。

現時点での株価が高すぎるため、仮に中期経営計画を達成したとしても、株価はそれほど伸びない可能性が高いと予想されます。

まとめ

イオンの株価が急落した理由と、買い時となる株価水準について考察しました。

一時は3,000円を超えていたイオンの株価は新型コロナによる業績悪化で失速し、PER100倍超えという超割高水準だったことも相まって株価急落を招いています。

2,000円以上では業績に対して株価が高すぎますが、2,000円割れともなれば買い時の可能性が高そうです。

過去3年間は2,000円割れのタイミングで必ず反発しており、次に2,000円割れとなっても反発に向かう可能性が高いでしょう。

イオンラウンジが使えないため株主優待の魅力は半減ですが、アフター・コロナを見据えて安いタイミングで仕込んでおくのが良いのではないでしょうか。

予想PER=2,394.5円(現在株価)÷23.6円(予想EPS)=101.5倍