すかいらーくは相次ぐ悪材料で株価が冴えません。

新型コロナで業績が悪化し、優待改悪、増資などの悪材料が相次いだことで、株価が上がりにくい状況が続いています。

しかし、先日発表した増資によって長らく懸念だった財務基盤を強化し、予想された悪材料は一通り出揃った印象です。

増資や優待改悪は不可逆的な悪材料ですので、コロナ前の株価に戻るかは微妙ですが、今出ている悪材料の影響が一巡したところが買い時になると予想しています。

すかいらーくの株価は、同業であるサイゼリアやロイヤルホールディングスよりも出遅れているため、今後の反転攻勢に期待が持てる銘柄です。

本記事では、すかいらーくにまつわる3つの好材料と5つの悪材料を検討した上で、買い時となる株価水準について考察しました。

今後の買い時は「株価1,300~1,450円」を予想

まず本記事の結論から言ってしまうと、すかいらーくの買い時は株価1,300~1,450円だと予想しました。

過去の株価推移をはじめ、増資による希薄化、優待利回り、優待改悪、有利子負債の増加などを織り込んでいます。

予想の大前提は、さらなる優待改悪(または廃止)や、懸念されている減損損失が行われない事です。

致命的な悪材料が実現してしまった場合、株価は支えを失って1,300円の壁を破り、下値を探る展開になるでしょう。

とはいえ、悪材料ばかりではありません。まずはすかいらーくの3つの好材料を見ていきましょう。

すかいらーくの3つの好材料

好材料① 増資で資金繰り不安解消

増資は悪材料ではあるものの、増資によって得た資金で資金繰り不安が解消されたことは好材料です。

直近のすかいらーくの有利子負債は1,558億円あり、そのうち、短期借入金(返済期間が1年以内)は368億円に上ります。

一方、すかいらーくの現金同等物は144億円しかなく、資金繰りに不安がありました。

増資によって得た資金のうち、200億円を短期借入金の返済に充てることが計画されています。それにより、短期借入金の残高は168億円となります。

不足分は借り換えるなどで何とかすれば、短期借入金については目途が立ちそうです。

直近の資金繰り不安が解消されたことは好材料と言えるでしょう。

好材料② 株価下落で優待利回り上昇

すかいらーくは株主優待銘柄として人気ですが、増資によって株価が下落し、優待利回りが上昇しています。

増資では株価が下落する一方、優待内容は変わりません。優待目的の投資家にとっては有利に働きます。

現在株価(1,562円)での優待利回りは2.56%。コロナ前よりは下がったものの、依然として魅力的な優待利回りであることに変わりはありません。

個人投資家からの人気は根強く、優待利回りはすかいらーくの株価の支えとなっています。

好材料③ 他銘柄より株価回復が遅れ、割安感

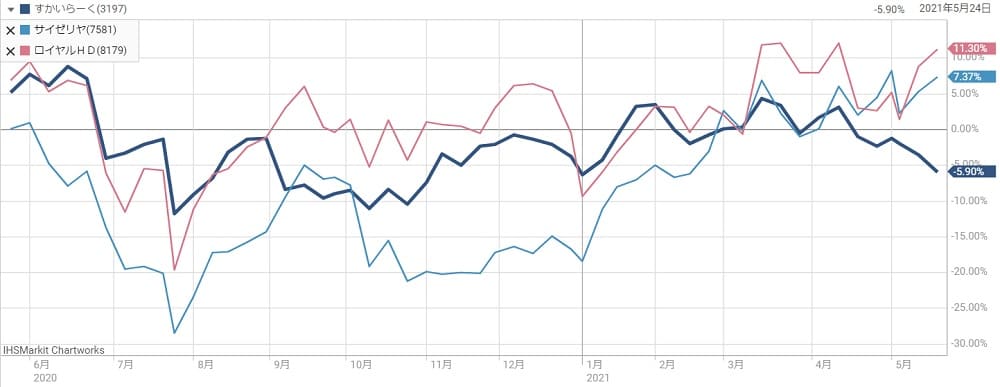

他のファミリーレストラン銘柄と比較し、すかいらーくの株価は回復が遅れています。

以下のチャートは、サイゼリア(7581)、ロイヤルホールディングス(8179)との騰落率の比較です。1年前を0%とし、騰落率の推移を表しています。

サイゼリアは+7.37%、ロイヤルホールディングスは+11.30%と回復しているのに対し、すかいらーくは-5.90%と、1年前からさらに下落していることが分かります。

「一人負け」ともいえる結果ですが、これは財務基盤の違いが原因です。

すかいらーくは新規出店を進める攻めの経営を行ったことで収益を拡大してきました。一方、出店費用が嵩み財務基盤が弱くなっていたところに新型コロナが発生し、資金繰りに不安が出てきました。

とはいえ、増資によって資金繰り不安に目途が付きましたので、他銘柄と比較して割安感があります。

今後、出遅れ銘柄として資金流入が期待できるかもしれません。

すかいらーくの5つの悪材料

3つの好材料に対し、悪材料は5つを数えました。

悪材料の多くは財務基盤の脆さが露呈したものです。借金をして店舗展開をする攻めの経営が、新型コロナで裏目に出てしまいました。

- 増資による希薄化

- ネットキャッシュがマイナス状態

- 債務超過の可能性

- 配当は無配の見通し

- 優待改悪・廃止の恐れ

悪材料① 増資による希薄化

増資によって株式価値が希薄化したのは、直近では最大の悪材料です。

希薄化率はおよそ13.2%。増資前の株価1,602円から、1,391円まで下落したのと同じ意味を持ちます。

- 増加株式数 :3,000万株

- 増資後の発行済み株式数:2億2,750万2,200株

- 希薄化率 :13.2%

- ロックアップ:180日間(この期間は増資分株式は売却できない)

一般的には、希薄化率を考慮した株価まで下落することが多いのですが、増資発表翌日の下落率は−2.5%に止まりました。

すかいらーくは個人投資家がホールドしている株式が多く、売りが出にくいため下落幅が小さくなったと思われます。

しかし、増資後のロックアップが解除されると、3,000万株が潜在的な売り圧力となります。

今後、株価が上昇したら売却される恐れが意識され、上値の重い展開が予想されます。

悪材料② ネットキャッシュがマイナス状態

すかいらーくは財務基盤が弱く、負債が現金同等物を上回る状態が続いています。

【負債−現金同等物】はネットキャッシュと呼ばれ、財務健全性を表す数値です。プラスならいつでも借金を返済できる状態であり、財務は安定していると言えます。

逆に、マイナスの状態だと万が一の時に債務を返済できず、融資引き上げによって窮地に陥る可能性があります。

すかいらーくのネットキャッシュは、負債1,558億円、現金同等物144億円で、−1,414億円です。

これは非常に不安定な財務状態で、新型コロナの影響が継続している中、大きなリスクだと言えるでしょう。

増資によって200億円を返済予定で、財務安定性は多少改善する見込みです。それでもネットキャッシュは−1,200億円ですので、やはり不安が残ります。

悪材料③ 債務超過の可能性

新型コロナによって債務超過の懸念が増大しています。

原因は、のれん残高1,460億円です。

”のれん”は企業が持つ目に見えない資産を指します。具体的には「ブランド」「ノウハウ」「顧客基盤」などで、実物は無いものの、収益に寄与するものです。

各企業が持つ「ブランド」「ノウハウ」「顧客との関係」「従業員の能力」等を総称する無形固定資産のこと。一般に、企業が他社を買収する際にかかる金額には、買収する企業の純資産に加えてのれんがかかるとされている。つまり、買収金額-買収される企業の純資産=のれんと考えることができる。

引用:野村證券 証券用語解説集「のれん(のれん)」

しかし、のれんは場合によっては債務超過の原因ともなります。

のれんの根拠である「ブランド」「ノウハウ」「顧客基盤」などが毀損されたと判断された場合、「減損処理」によってのれん残高が減少します。

減少分は損失として処理され、純資産以上の損失となった場合は債務超過に陥ることになります。

すかいらーくの場合、のれん残高1,460億円に対して純資産が1,122億円。のれん残高が純資産を上回っていますので、減損処理の度合いによっては債務超過になってしまう可能性があるのです。

- ガスト :763億円

- ジョナサン:168億円

- バーミヤン:157億円

新型コロナによってすかいらーくの店舗は収益が悪化しています。

収益が以前の水準まで戻らなければ減損処理が行われる可能性があり、すかいらーくに投資する上で大きなリスクです。

まだ債務超過の懸念が株価に反映されてはいませんが、今後1年間で収益が戻らない場合、リスクが意識されて株価急落ということも起こり得るでしょう。

悪材料④ 配当は無配の見通し

すかいらーくは財務上のリスクが顕在化しているため、今後しばらくは無配が続く見通しです。

仮に以前の配当を実施した場合、およそ86億円のキャッシュアウトとなります。

一方、増資によって得られる資金はおよそ450億円です。せっかく得た資金を流出させることになってしまい、配当を実施するのは増資と矛盾することになります。

したがって、業績が完全に戻り、財務上の懸念を払拭するまでは無配継続するというのが妥当なシナリオです。

悪材料⑤ 優待改悪・廃止の恐れ

無配、増資とくれば、次に手をつけるのは株主優待です。

過去のIR資料と現在の優待内容から、優待費用は年間50億円程度と推定されますが、これは現在のすかいらーくにとって大きな負担です。

2020年度には優待内容をほぼ半額にする改悪が実施されましたが、依然として高い水準にあります。さらなる優待改悪、あるいは廃止される可能性はゼロとは言えません。

ただし、優待廃止を行えば株価急落は必死ですので、大株主や経営陣は望まないでしょう。

メインシナリオはやはり現状維持。若干可能性があるのが優待改悪、テールリスクとして優待廃止、と考えています。

すかいらーくの株価予想

下落目処は1,300円台

すかいらーくの過去の株価推移を見ると、緊急事態宣言で1,300円台まで下げたのが直近の最安値です。

緊急事態宣言ではあらゆるリスクを織り込みにいったことから、この株価水準が下落目途だと考えられます。

また、株価1,300円まで下落した場合、優待利回りは3.0%を超えることとなり、優待を目的とした個人投資家の買いが増えることも期待できます。

したがって、状況が大きく変わらない限り、1,300円台以下にはならないと予想します。

株価上限は1,600円台

一方、株価の上限は1,600円台だと予想しました。

根拠は、新型コロナ発生前である2019年の株価水準です。2019年は株価1,900円前後で推移していましたので、業績が戻るなら、ここまで株価が戻るのが妥当です。

ただし、増資によって株式価値は13.2%減少しています。

それを織り込むと、株価は1,900円×(1-0.132)≒1,650円となり、ざっくり1,600円台が妥当となります。

増資の他にも、株主優待の改悪や、有利子負債の増大といったマイナス要因があることから、2019年当時の株価を超えるとは考えにくい状況です。

したがって、株価上限としては1,600円台になると予想しました。

1,500円前後が妥当ライン

1,300円台は買いが強くなり、1,600円台は売りが強くなると思われますので、結果的には1,500円前後の株価に落ち着くと予想します。

すかいらーくは優待目的のホールドが多く、株価は下がりにくい傾向にあります。そのため、若干高めに見積もりました。

ただし、まだ確定していない好材料・悪材料が確定すると、株価が大きく変動する可能性があります。

具体的には、減損損失の発生(悪材料)や、売上の予想以上の回復(好材料)などです。

1,300〜1,450円を買い時と予想

以上から、1,300〜1,450円以下が買い時であると予想しました。

1,500円を妥当ラインと設定したので、それより安値であることが第一条件。かつ、1,300円未満にはならないという予想から、下値を1,300円となります。

1,500円で買っては旨味が少ないので、1,300〜1,450円が買い時であるという予想です。

まとめ

すかいらーくの株価は株主優待で維持されていると言っても過言では無く、優待改悪(あるいは廃止)で株価が崩壊する危険が常にあります。

株主優待は会社側の意向で決められますので、優待が株価の根拠になっているという状況は、冷静に考えると恐ろしいものです。

本記事は優待改悪などの悪材料が起こらない前提で買い時を予想しましたが、常に危険と隣り合わせであることは認識しておいた方が良いでしょう。

- 日本経済新聞:すかいらーく、株「1人負け」 のしかかる8年越しの宿題

- 日本経済新聞:すかいらーくHD、公募増資などで最大447億円調達

- すかいらーく公式リリース:新株式発行並びに株式売出しに関するお知らせ

→買い時は1,300~1,450円だと判断