Zホールディングスは2023年10月1日に社名を変更し、「LINEヤフー(ラインヤフー)株式会社」となりました。

2022年度の業績が冴えず、LINEヤフーの株価は急落しました。

急落後の株価は340円台とコロナショック以来の安値です。

2021年末には800円を超えていただけに、多くの投資家が損失を受けているでしょう。

しかし、実のところは売上・利益ともに過去最高で悪くありません。

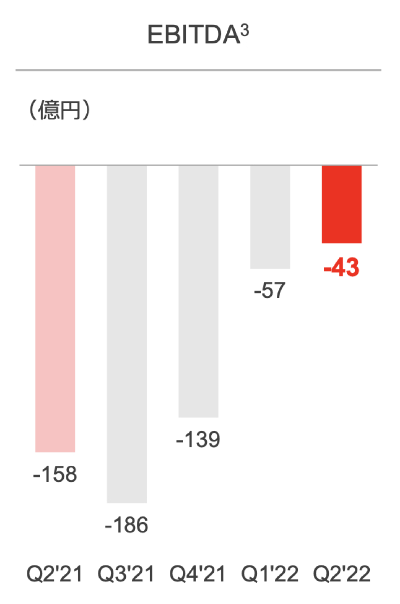

直近の四半期が赤字だったのは悪材料でしたが、LINEとヤフーの統合で固定費が削減できれば、改善の余地は大いにあります。

さらに、LINEとヤフーのID連携が実現すれば成長に拍車がかかりそうです。

したがって、長期的には今回の急落が買い時になると見ています。

本記事では、LINEヤフーの現状を確認し、今後の株価予想について考えていきます。

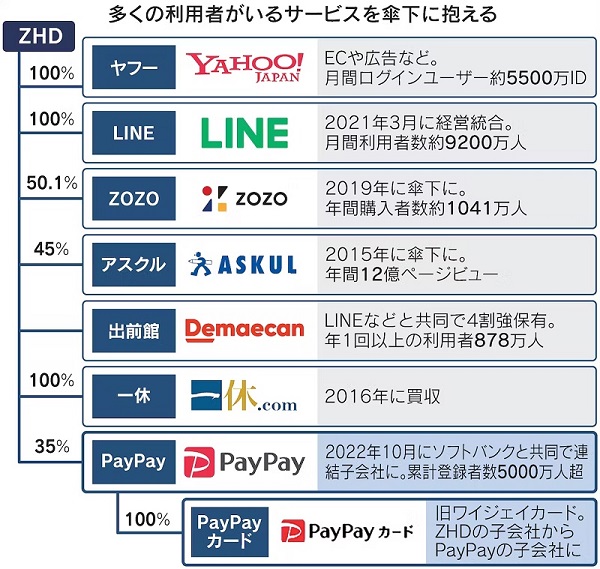

LINEヤフーの事業内容

ヤフー、LINE、PayPayなどの親会社

LINEヤフーは2019年に新設された持株会社です。

もともとはヤフーが親会社になっていましたが、組織再編でLINEヤフーが親会社になる形になりました(当時の社名はZホールディングス株式会社)。

そのため、ヤフーやLINE、ZOZOなど、多くの有力サービスを傘下に収めています。

サービス同士の連携で経済圏拡大

最近はPayPayを連結子会社に収めました。

狙いは、LINE・ヤフーとの連携です。

主要3サービスをつなげて強い経済圏を作り、業界トップの楽天に迫ろうとしています。

LINEのユーザー数は9,200万人に達していて、これを経済圏に取り込むことが大目標です。

取り込みに成功すれば、PayPayのユーザー数は2倍近くに増加し、大きな収益を生むことができるでしょう。

PayPayの収益化が課題

今後の狙いは、PayPay経済圏を拡大させることです。

現時点では単体で赤字となっており、今後の収益化が課題です。

PayPay経済圏は「3階建て」の収益化を狙っています。

1階部分で収支をトントンまで持っていき、2階・3階部分で大きく稼ぐ戦略です。

ID連携は2023年なので、2025年あたりが急成長のタイミングになりそうです。

失望決算で株価急落

4Q赤字で340円台に急落

業績への期待値が大きかっただけに、2023年3月期決算は失望を招きました。

通期の業績自体としては、売上1兆6,723億円、営業利益3,145億円と過去最高です。

しかし、第4四半期(1~3月)が赤字だったのが大きな悪材料となっています。

決算を受け、翌日の株価は349円まで急落し、約4ヵ月ぶりの安値に下落しました。

コロナショック以来の安値水準に

長期チャートで見ると、340円台は低位置です。

以下が過去5年間の株価推移です。

水準としては2020年初頭のコロナショック時点に接近しています。

コロナショックでの最安値は281円でしたので、その辺りが下値として意識されるでしょう。

2024年3月期1Qが好業績となり、株価は400円台を回復しました。

10年チャートでも低位置

過去10年間のチャートで見ても、300円割れとなっていた時期はほとんどありません。

そのため、300円付近は買い時となる可能性が高そうです。

300円を割れば過去10年でほぼ最安なので、業績がひっくり返るような悪材料が無い限り、積極的に買いを入れたいですね。

株価急落の理由

成長がストップ

株価が急落した最大の理由は、成長がストップしたことです。

LINEヤフーは「メディア」「コマース」「戦略」の3つのセグメントから成ります。

そのうち、主力の「メディア」「コマース」の成長がストップしました。

各セグメントの状況を見てみましょう。

以下が会社発表の数値データです。

| セグメント | 項目 | 前年度 | 2022年度 | 増減(率) |

|---|---|---|---|---|

| メディア事業 | 売上収益 | 6,412億円 | 6,420億円 | 0.1%増 |

| 調整後EBITDA | 2,600億円 | 2,620億円 | 0.8%増 | |

| コマース事業 | 売上収益 | 8,109億円 | 8,364億円 | 3.1%増 |

| 調整後EBITDA | 1,315億円 | 1,536億円 | 16.8%増 | |

| 戦略事業 | 売上収益 | 1,107億円 | 1,920億円 | 73.3%増 |

| 調整後EBITDA (△は損失) | △113億円 | △434億円 | ― | |

| 合計 | 売上収益 | 1兆5,674億円 | 1兆6,723億円 | 6.7%増 |

| 調整後EBITDA | 3,314億円 | 3,326億円 | 0.3%増 |

主力のメディア事業の売上が+0.1%に減速したのが打撃でした。

利益は+20億円と微増です。

戦略事業はPayPayが牽引役で+73.3%の売上げ成長でしたが、まだ利益に結びついておらず、赤字が4倍に膨れました。

今後もどれだけ利益を出すか不透明なので、株価の押し上げ効果は限定的です。

これらの結果、LINEヤフー全体としては成長がストップしたと見られています。

サービス間の相乗効果が不発

株価が急落したもう1つの理由は、傘下サービスの相乗効果が想定ほど得られていないことです。

LINEヤフーはLINEを傘下に収めており、利用者数は9,200万人にもなります。

したがって、LINEの利用者を別サービスに誘導することで、他のサービスも成長できるはずでした。

他にも、2019年にZOZOを傘下に収めたことで、ヤフーショッピングとの相乗効果もあるはずです。

しかし、現実にはそう上手くいっていません。

LINEとの連携は個人情報保護への対応により遅れ、ID連携は未実現です。

また、Eコマースの分野でも、ZOZO買収以降も横ばいが続いています。

買収の度にLINEヤフーの株価は上昇してきましたが、現時点では期待程の相乗効果が見られていません。

PayPayが唯一の成長事業

傘下サービスのうち、急成長を維持しているのはPayPayです。

しかし、PayPayは未だ先行投資の段階にあります。

そのため、事業単体では投資額が収益を上回り、赤字の状態です。

赤字額は減ってきてはいますが、今後どの程度の利益になるのか見通しがはっきりせず、成長期待が株価へ織り込まれていません。

そのため、PayPayの成長は株価急落を止めることができませんでした。

(追記)2024年3月期1Q決算ではPayPay事業が実質黒字化し、株価の上昇材料になっています。

相次ぐ情報流出

2023年11月以降、LINEヤフーから2回にわたり情報流出が発生しました。

2023年11月に発生した情報流出では、44万件のLINEアプリなどの利用者情報が流出し、株価は一時5%安に売られました。

また、この情報流出によって500億円程度の起債が中止になり、事業にも悪影響が出ています。

続けて2024年2月には従業員データが5万7千件流出しました。

立て続けに情報流出が起こったことで、情報の管理体制の甘さが浮き彫りになってしまいました。

2件目の流出以降、ユーザー離れの懸念から株価の上値が重くなっています。

急落後の株価は割安?

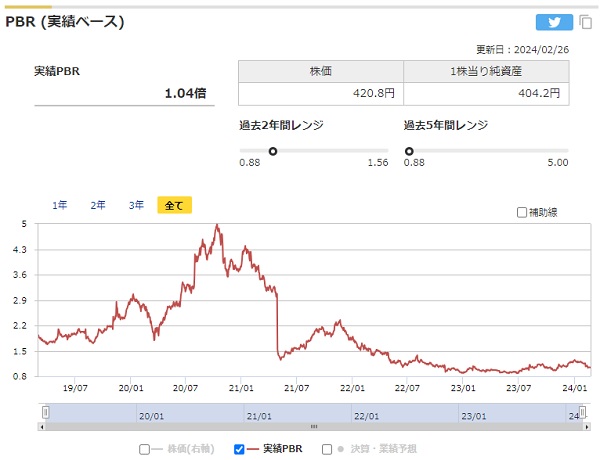

PBRは1倍程度

高値から半値未満になったことで、株価は相当割安になっています。

まず、実績PBRは目安の1倍付近で推移しています。

株価420円での実績PBRは1.08倍となっており、過去5年間で最も割安な水準です。

PERはやや割安

株価420円での予想PERは25倍となっています。

LINEヤフー自身は業績予想を開示していないので、四季報の業績予想をもとにしました。

四季報によると、今期EPS(1株利益)は16.7円と予想されています。

予想PER=420円(株価)÷16.7円(コンセンサスEPS)≒25倍

IT大手としては一般的なPERで、特別に割安というわけではありません。

しかし、PayPayなど多くの有力サービスを傘下に収めていることから、やや割安であると考えています。

下値は固く、上昇トレンド継続を予想

LINEヤフーの最安値は2018年12月につけた250円です。

また、2023年初頭に350円付近で下げ止まった実績があり、下値は固そうです。

2023年以降の上昇トレンドの最中と考えれば、420円付近は押し目にも見えます。

株価は目安より57%安い

日本経済新聞の記事に、LINEヤフーの各事業の価値を計算したものがありました。

それによると、事業価値の合計は7.5兆円という結果となっています。

一方、現在のZホールディングスの時価総額は約3.2兆円です。

したがって、現在株価は事業価値の合計より57%もディスカウントされているようです。

正味価値の半分以下なのであれば、割安と考えてよさそうですね。

各証券会社の目標株価

9社の投資スタンス

次に、各証券会社の投資スタンスを確認しておきましょう。

弱気スタンスこそいませんが、中立とやや強気が多く、全体的に統一感がありません。

また、強気から引き下げている例が目立ちます。

| 証券会社 | 投資スタンス | 目標株価(変更前→変更後) |

|---|---|---|

| 岡三 | 中立 | 480円 → 420円 |

| GS | 強気 | 500円 → 490円 |

| シティG | 中立 | 600円 → 460円 |

| 野村 | やや強気 | 430円 → 450円 |

| 三菱UFJMS | 中立 | 440円 → 380円 |

| モルガンS | 強気 | 700円 → 600円 |

| SBI | やや強気 | 430円 |

| ジェフリーズ | やや強気 | 645円 → 450円 |

| JPモルガン | 中立 | 670円 → 420円 |

目標株価は現在株価を上回る

目標株価は最も低くて380円、高いものでは600円となっています。

全体としては400円台の目標株価が大半です。

そのため、400円台の回復がメインシナリオと見て良いでしょう。

目標株価を見る限り、300円台は買い時だと判断できます。

LINEヤフーは買いなのか?

直近の決算内容は良くありませんでしたが、株価は割安水準にあると考えられます。

特に、個別の事業価値の合計を大きく下回っている点は注目です。

今後事業同士のシナジーが発揮できれば、大きな株価上昇が狙えます。

したがって、LINEヤフーは買い時であると見て良いでしょう。

もし、さらに株価が下落するとしても250円が下値です。

一方、上値は800円までありますので、リスク・リワードの観点でも買い判断になります。

ただし、大きなサービスを複数抱えているため、これから悪材料が出る可能性は常にあることは大前提です。